月次市場見通し– 2023年11月

2023 年 12 月 22 日

アメリカ

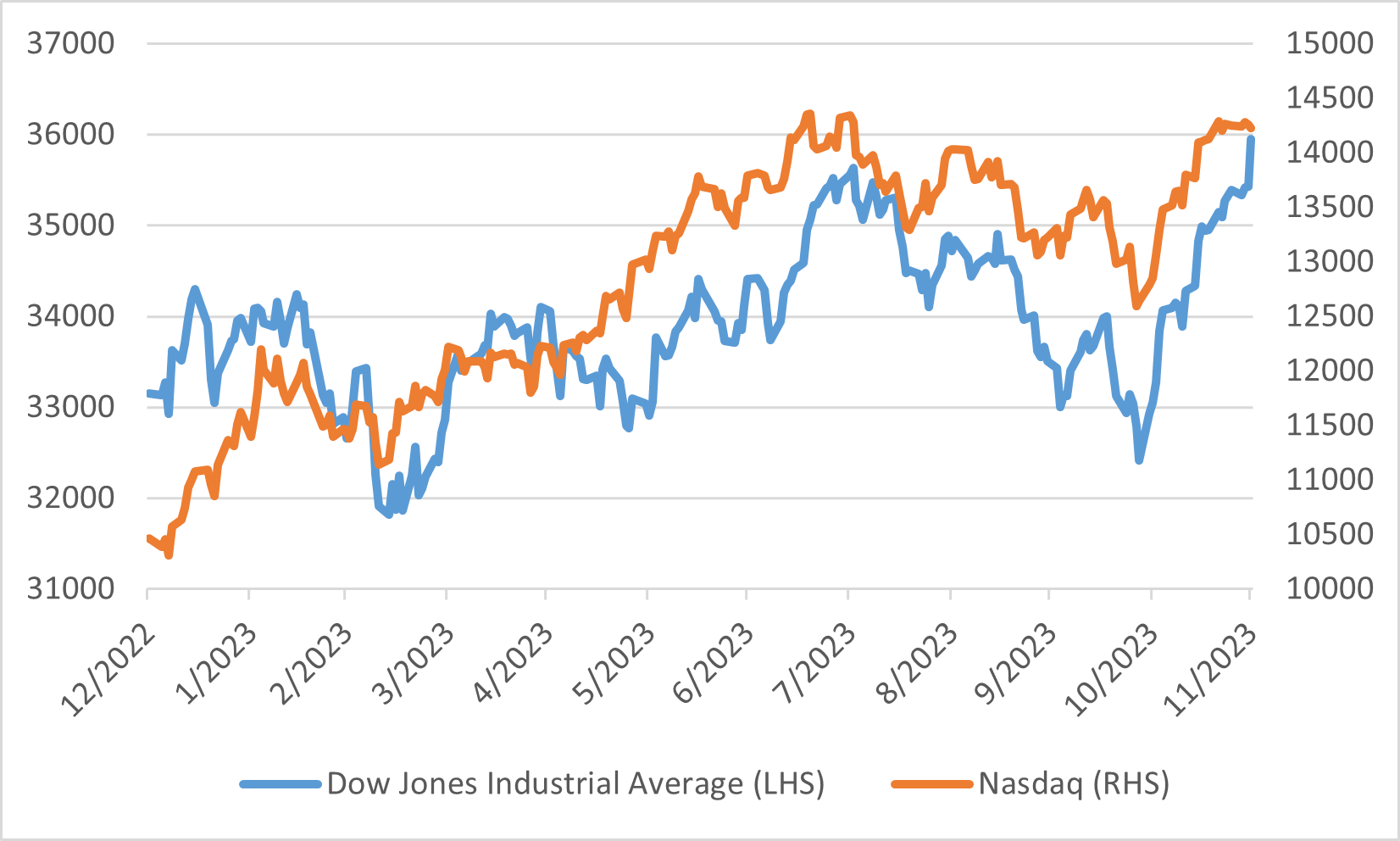

2023 年 11 月、米国市場は、株式市場の堅調なパフォーマンス、債券利回りの大幅な変動、主要な経済指標の大幅な変化など、重大な変化を経験しました。 この期間は、3 か月にわたる株価低迷の終焉を告げ、1 年以上で最も好調な月次パフォーマンスで最高潮に達しました。 今月はダウ工業株30種平均、S&P500指数、ナスダック総合指数などの指数が最高値で取引を終え、ダウ工業株30種平均は年初来高値を更新しました。 今月の小型株の回復も顕著です。 中小企業のバロメーターであるラッセル2000指数は10月の低迷から回復し、11月には9%の上昇を記録しました。

債券市場では、10年米国債利回りが2008年12月以来最大の月次下落となり、10月の5%という高値から4.33%まで低下しました。 債券利回りの低下が債券市場の上昇の主な理由で、米国総合債券指数は過去30年以上で最大の月次上昇を記録しました。

経済指標は失業率が3.9%と小幅上昇し、労働参加率はやや下落しました。雇用創出の数値が予想を下回り、労働市場が鈍化する可能性があることを示しています。 10月の消費者物価指数が示すインフレ指標は9月に比べて安定を維持しており、コアCPIの上昇幅は予想を下回りました。 このパターンはデフレの記述と一致し,インフレ率を連邦準備制度理事会の目標に近づけています。

ダウジョーンズとナスダックのパフォーマンス

日本

2023年11月、株式市場の業績の大幅な回復と経済指標のダイナミックな変化に支えられ、日本市場は大きな変化を経験しました。 この期間は、Topix 指数の大幅な回復が特徴で、トータルリターンは 5.38% となりました。 このような回復は、投資家心理の変化によるものであり、それ自体が世界市場の力学の変化に対応したものであると考えられます。

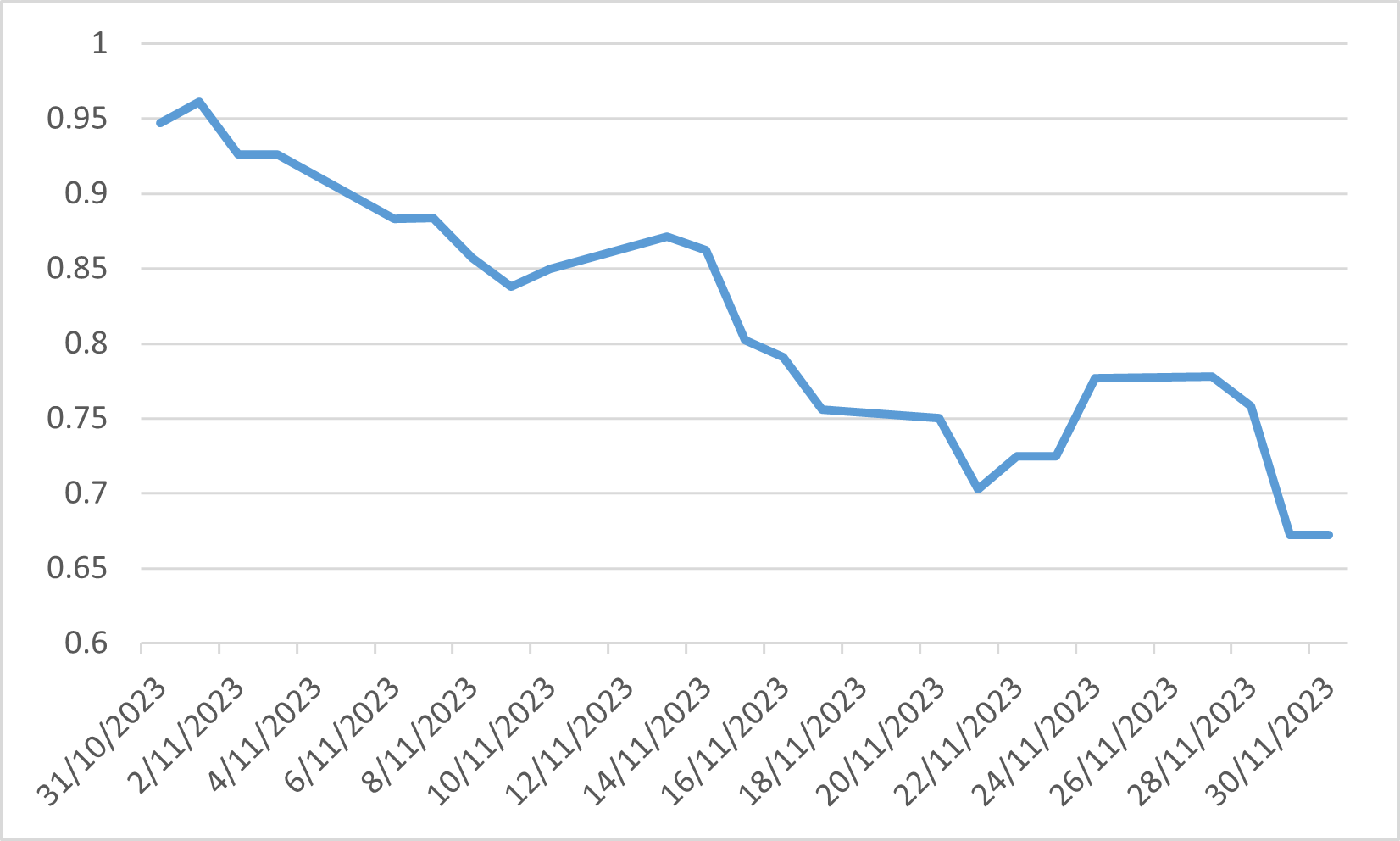

今月に入って数週間、日本株の上昇の勢いは主に大型成長株によって牽引されました。 このような傾向は、日本株に新たな関心を示している海外投資家によってさらに拍車がかかっています。 また、日本政府の公債、特に10年満期公債の収益率が下落したのは、グローバルトレンドを反映したものと分析されます。 これは、米連邦準備理事会(FRB)による金融政策のさらなる引き締めに対する期待が後退していることを背景に特に当てはまります。

マクロ経済の健康面では、日本の状況は良し悪しが半々でした。 第3・四半期の国内総生産(GDP)統計は予想よりも悪い結果となり、内需、個人消費、設備投資はいずれも弱さの兆しを示した。 こうしたマクロ経済的な逆風にもかかわらず、日本の企業部門はある程度の回復力を示している。 上期は円安の影響に加え、日本企業の高い価格決定力もあり、利益は好調に推移しました。

日本の10年国債利回り

中国

中国のマクロ経済状況は、小売部門の好調な業績と不動産業界の継続的な困難が共存していることを示しています。 同国は10月に小売売上高が年率7.6%増加したと報告しており、消費者の強い力を示しています。 しかし、新築住宅販売額が前年比で減少し続けていることからもわかるように、住宅市場は依然として経済全体の成長に対する主要な制約となっています。

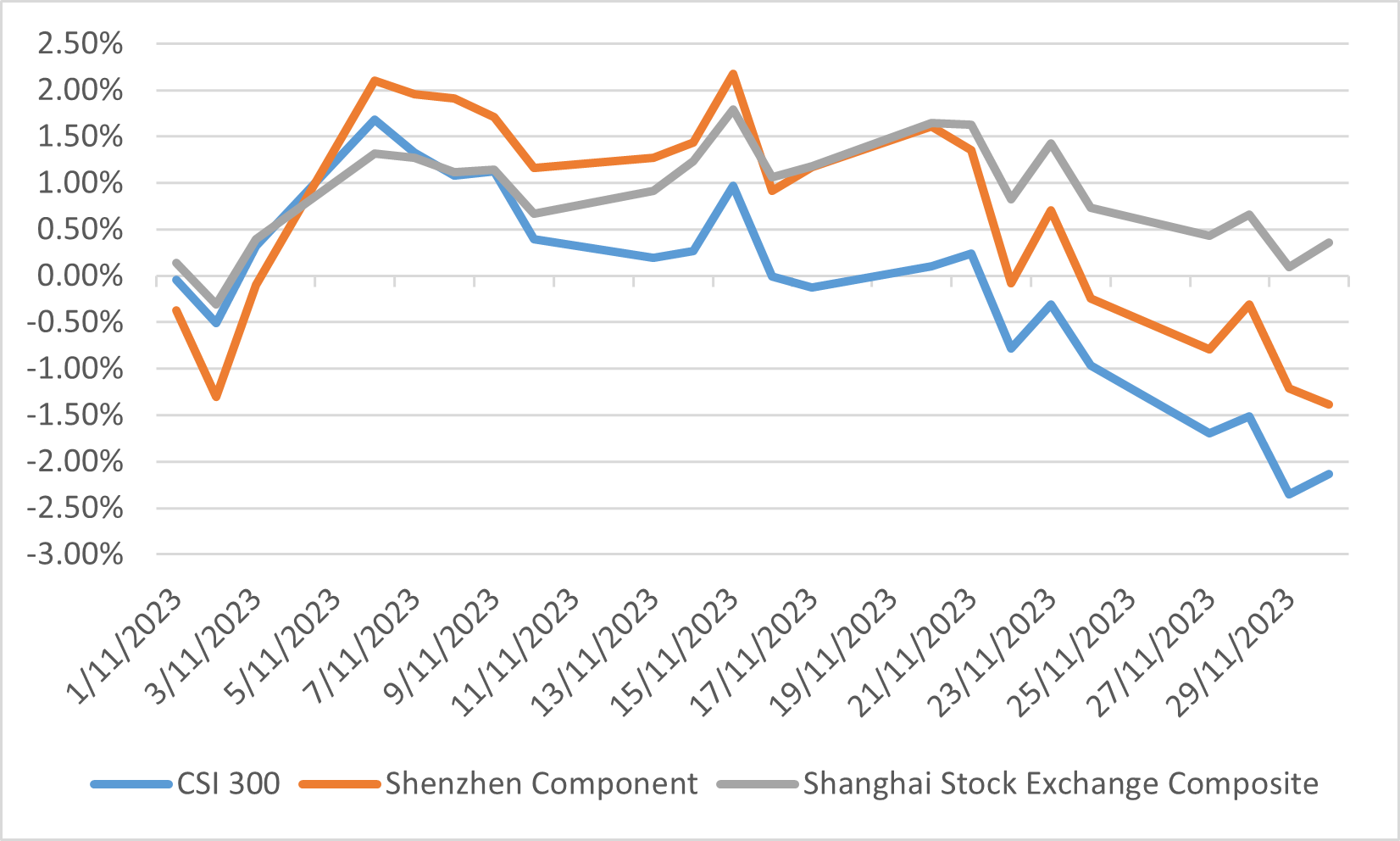

中国の経済成長鈍化に対する投資家の不安を反映し、中国株式市場も他の株式市場に比べて出遅れました。 この心理は、CSI 300指数と深セン構成指数がそれぞれ2.14%と1.39%下落し、上海総合指数が0.36%しか上昇しなかったことからも表れています。 経済成長への懸念からこの慎重な投資家のスタンスは12月まで続く可能性が高く、取引活動は保守的な期間となると見込みです。

中国政府が実施した景気刺激策の適切性に対する疑問が投資家の懸念をさらに高めています。 特に不動産セクターの危機が続いていることを考えると、これらの措置が成長促進に効果があるかどうかについて懸念がある。 これに応じて、中国人民銀行は銀行システムに追加流動性を導入し、年末までに法定準備率をさらに引き下げることを検討しています。 それでも、消費者信頼感を高め、デフレ圧力に対抗するには、より包括的な財政刺激策が必要である可能性があるというコンセンサスが高まっています。

外交面では、中国と米国の首脳は会談中に、特にエネルギー転換と気候変動の分野で多くの合意を成し遂げました。この展開は、両国の経済大国間の緊張が緩和されつつある可能性を示唆しています。

中国株式市場のパフォーマンス

ヨーロッパ

予想を上回るインフレ率の低下に支えられ、ユーロ圏株式は11月に急騰しました。 ドイツのDAX指数、欧州Stoxx 50指数、FTSE 100指数などの主要指数はいずれも大幅に反発し、それぞれ9.49%、7.91%、1.8%上昇しました。 ユーロ圏の年間インフレ率は11月に2.4%と、10月の2.9%から低下し、景気の改善を促進しました。 米国で観察された傾向と同様に、インフレ率の低下により、物価圧力が緩和される可能性と利下げが差し迫っているとの楽観的な見方が高まっています。

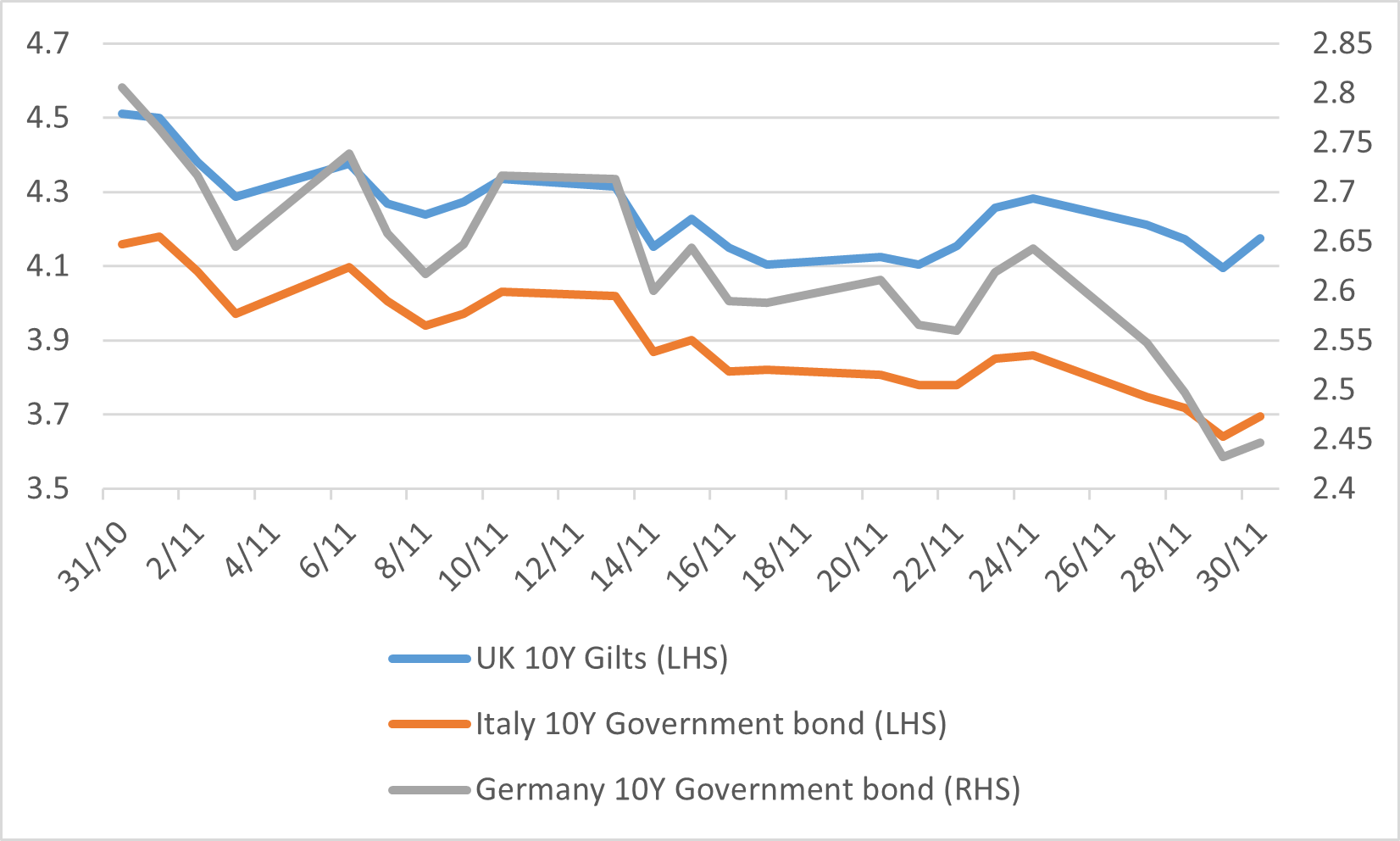

債券市場も、中央銀行金利がピークに達し、利下げの準備が整っているとの投資家の期待に後押しされ、前向きに反応しました。 ドイツ10年国債利回りは2.45%台、イタリアの10年満期公債の収益率は4.23%台、英国の10年満期公債の収益率は4.17%台に低下いました。

市場は利下げの見通しに熱狂的に反応していますが、欧州中央銀行のクリスティーヌ・ラガルド総裁の見通しはよりハト派的でした。 同氏は、金利が十分な期間にわたって現在の水準に維持されれば、ユーロ圏のインフレ率は目標の2%に戻るとの見通しを示しました。

イギリス、イタリア、ドイツの国債利回り