每月市场观点 – 2023年12月

2024 年 1 月 19 日

美国

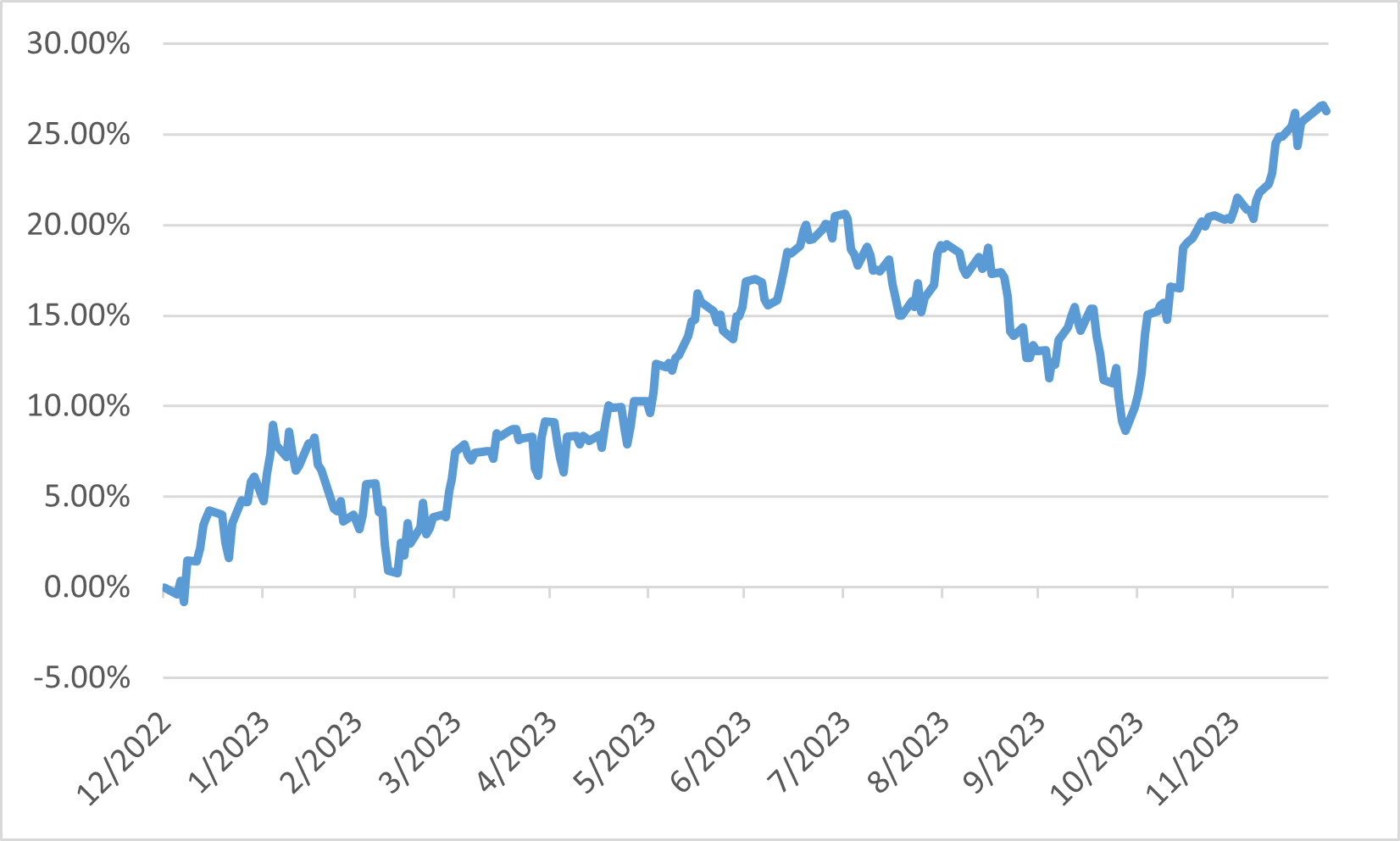

在降息预期日益增强的推动下,美国股市在今年最后一季大幅上涨。 标普500指数今年收盘略低于2022 年初创下的历史最高点。

以消费者物价指数衡量的美国年度通膨率从9月的3.7%下降至10月的3.2%,并进一步降至11月的3.1%。 联准会首选的通膨指标核心个人消费支出指数的增幅低于预期,11 月环比上升 0.1%。 此外,美国第三季经济成长率从最初预测的5.2%下调至年化4.9%。

这些事态发展巩固了市场预期,即联准会已经结束升息周期,并可能在2024年转向降息。联准会主席鲍威尔承认维持过度限制性利率所带来的风险。 联邦公开市场委员会最近的政策会议纪录显示,政策制定者预计明年年底利率将稳定在4.5%-4.75%之间,低于目前的5.25%-5.5%范围。

受降息前景的提振,美国股市强劲上涨。对利率变动反应最灵敏的产业,如信息科技、房地产和非必需消费品,都是表现最好的产业。相比之下,能源产业录得下滑,反映了本季原油价格的下跌。

标普500指数2023年表现

日本

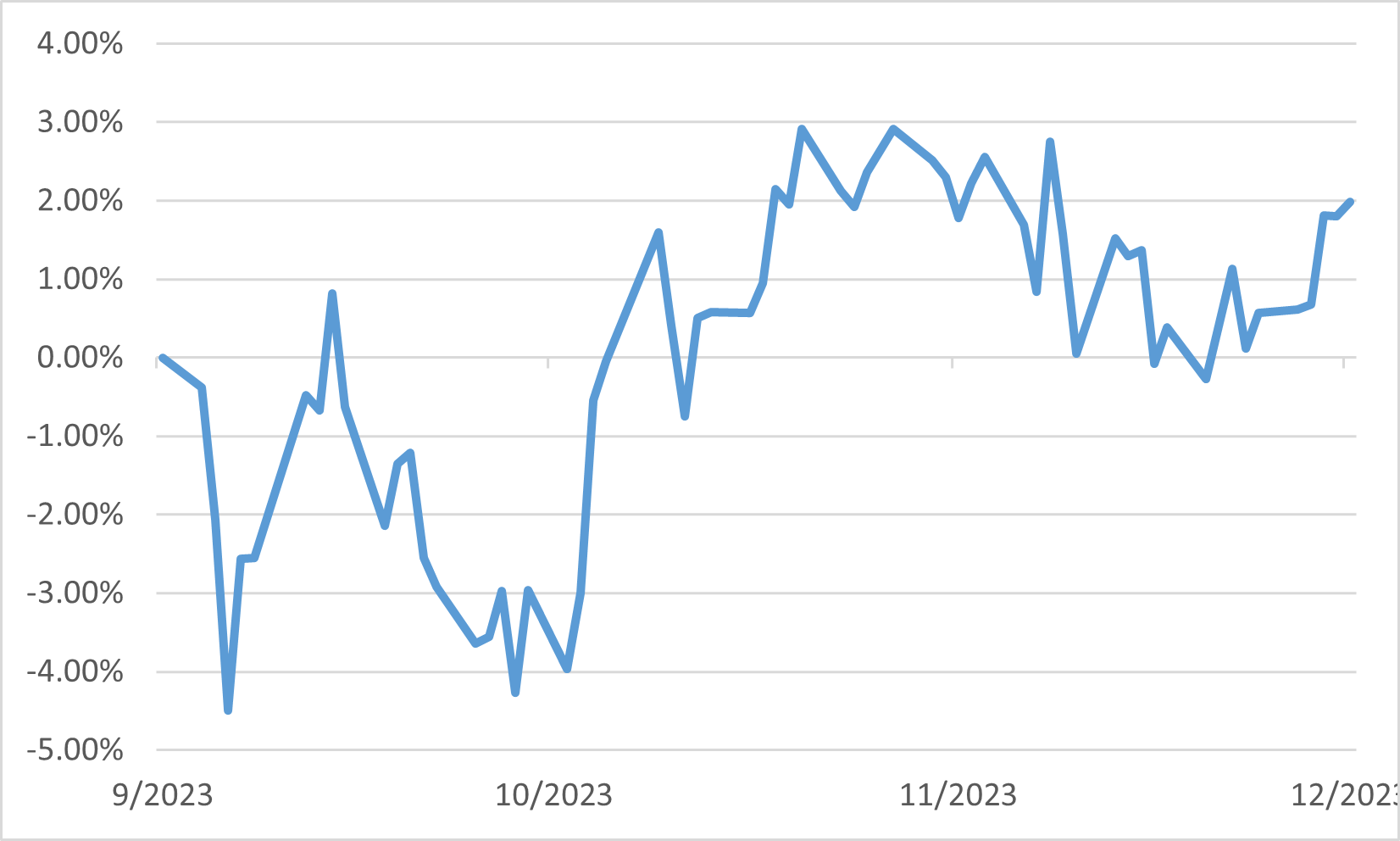

尽管10月和12月出现一些波动,但根据东证股价指数的衡量,日本股市第四季的总回报率仍实现了2.0%的正值。本季市场趋势发生重大变化。10月份,由于持续通膨,人们担心美国利率可能在较长时期内保持高位,这对市场情绪产生了不利影响。此外,不断升级的地缘政治紧张局势,包括中东重新爆发的冲突,也引起了人们的警觉。然而,投资者情绪随后有所改善,主要是由于美国宏观经济数据弱于预期,引发了对美国即将降息的预期。

尽管美国股市在12月持续上涨,但日本股市却表现不佳,投资人的担忧主要集中在日圆潜在升值。市场趋势的逆转使得成长型股票在本季的表现优于价值型股票,而小型股则从相对于大盘股的明显表现不佳中恢复过来。

从企业基本面的角度来看,本财年上半年的获利结果强劲。日圆贬值是一个因素,但定价能力的弹性也很明显。越来越多的公司揭露了解决估值低估问题的策略,例如市净率低于 1 倍。此外,交叉持股退出工作稳定推进,又取得正面进展。

日本整体宏观经济格局持续呈现改善迹象。 第三季GDP数据略显不温不火,原因是通膨上升和薪资成长放缓。然而,日本央行12月的短观调查显示,制造业和非制造业的商业信心持续改善。 资本支出计划也显示机械和IT服务业的需求持续强劲。

东证股价指数第四季表现

中国

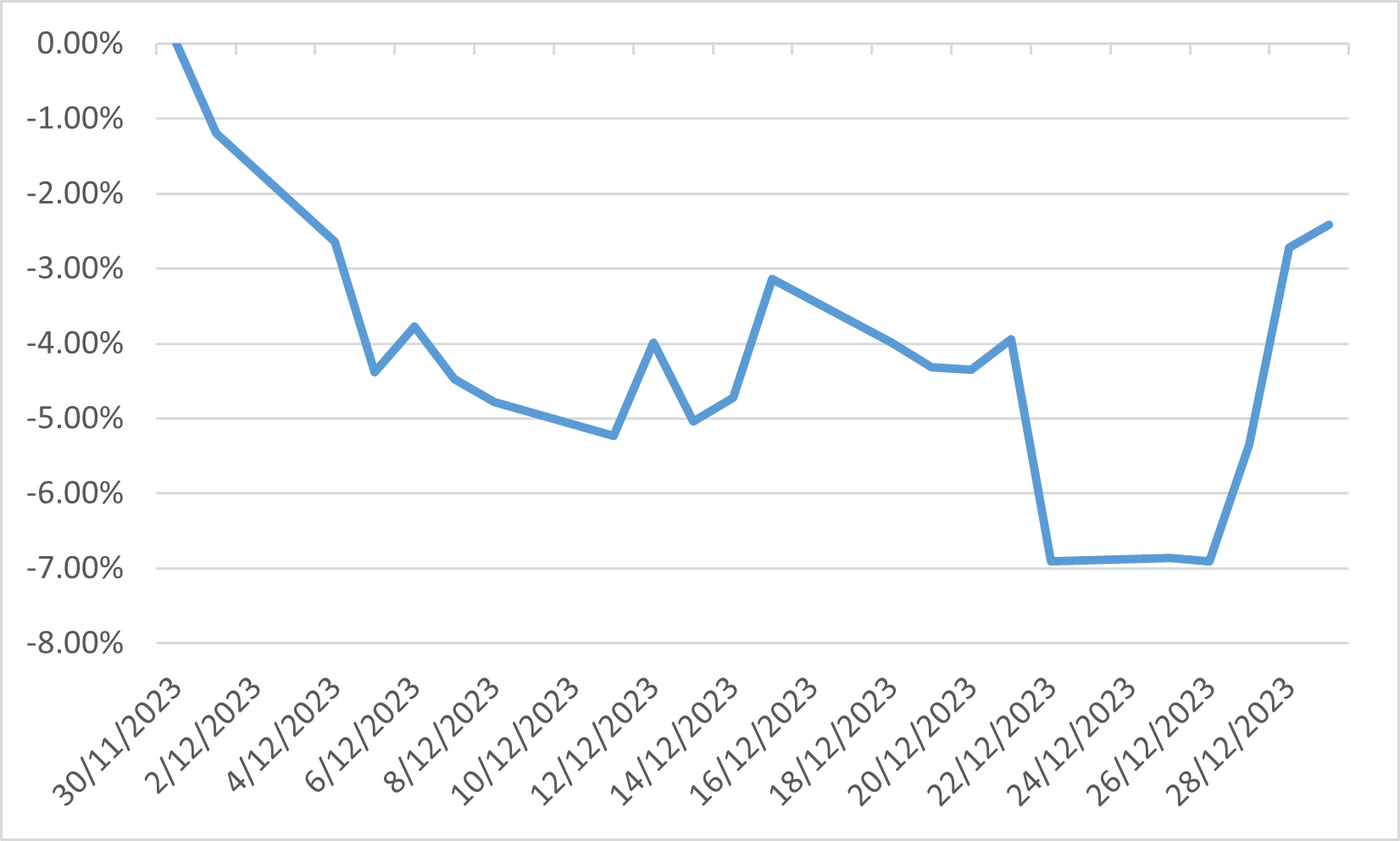

政府宣布博彩业新规后,中国股市出现低迷,引发了对监管措施可能加强的担忧。MSCI中国指数下跌2.42%。

持续的通货紧缩压力进一步打击了市场情绪。11月中国居民消费物价指数年减0.5%,降幅较10月的0.2%更为明显,创2020年11月以来最大降幅。此外,工业生产者出厂价格指数同比降幅超预期的3%,连续14个月呈下降趋势。

到12月底,中国监管机构批准了100多款新网络游戏,这表明他们之前对游戏产业的严格立场可能会有所放松。此举是在本月稍早旨在减少电玩支出的新法规草案引发股市抛售之后做出的。由于担心北京在2021年开始的为期两年的打击行动后会加强对科技业的控制,这些规定已使中国一些主要游戏公司的市值蒸发了近 800 亿美元。本月,主要科技公司的股票收复了部分早前的跌幅。

穆迪将中国政府债券的前景从“稳定”下调至“负面”,并表示地方政府和国有企业的债务负担是经济的潜在风险。这项评级调整对中国金融市场造成重大打击,中国金融市场一直在努力应对房地产市场长期低迷以及消费者和企业信心下降的问题。作为响应,北京宣布了 2024 年一系列促进成长举措,以提振需求。然而,许多分析师仍然对这些措施是否足以重振经济持怀疑态度。

MSCI中国指数表现

欧洲

受欧元区和美国通膨率下降的提振,欧元区股市最后一个季度表现强劲,引发了人们的猜测:利率可能已达到顶峰,而且 2024 年可能即将降息。推动MSCI 欧洲货币联盟指数在最后一个季度上涨7.8%。

欧元区11月份年通膨率从10月的2.9%降至2.4%,较去年同期的10.1%大幅下降。另外,高利率对欧元区经济的影响显而易见。欧盟统计局数据显示,该地区第三季GDP季减0.1%。 此外,12月HCOB欧元区采购经理人指数初值下跌至47.0,显示欧元区经济第四季可能进一步萎缩。

欧元区整体通货膨胀