月次市場見通し– 2023年12月

2024 年 1 月 19 日

アメリカ

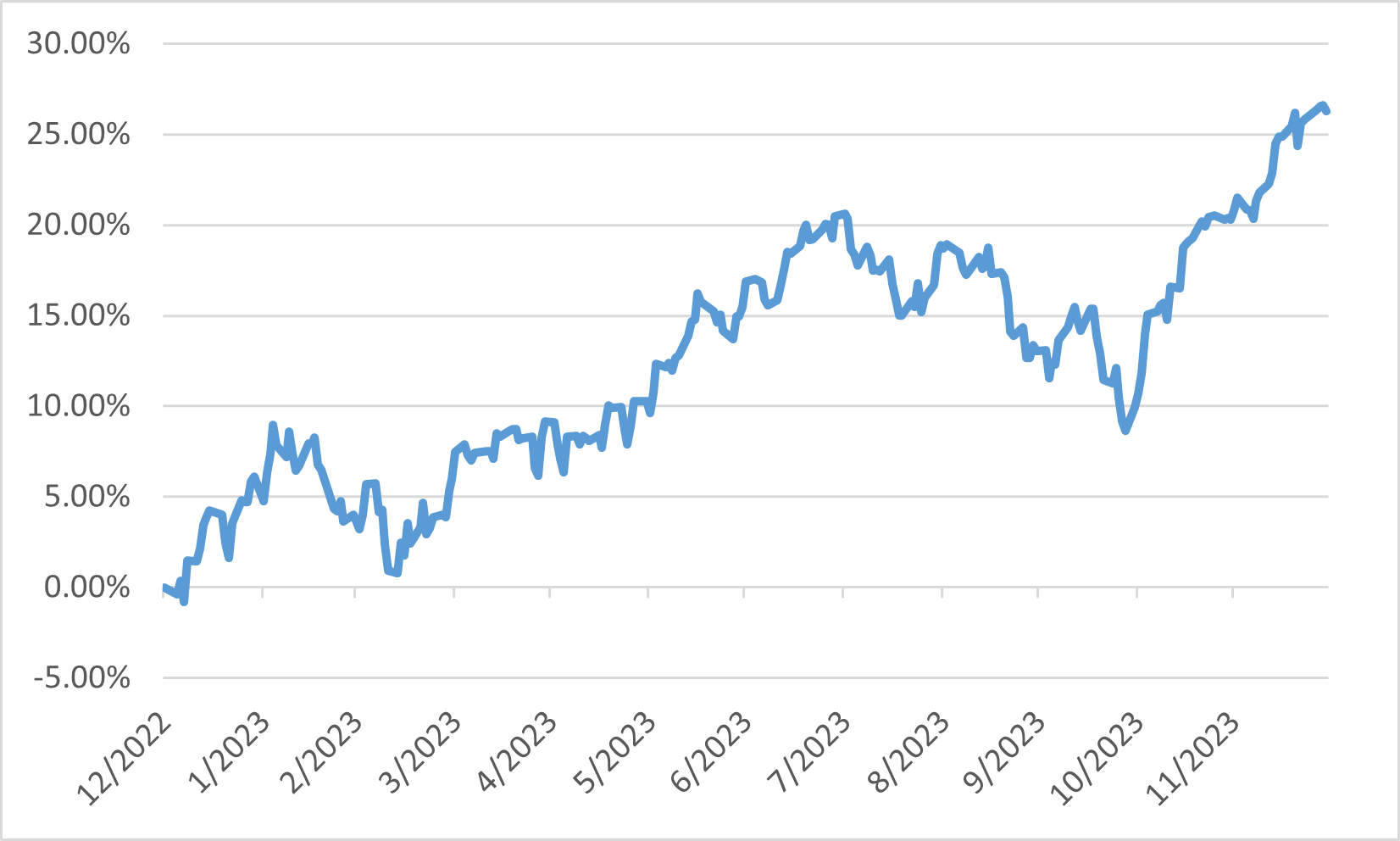

利下げ期待の高まりを受けて、米国株は今年最終四半期に上昇しました。 S&P500は2022年初めに記録した過去最高値にあとわずかに届かずに年末を終えました。

消費者物価指数で測定した米国の年間インフレ率は9月3.7%から10月3.2%に下落し、11月3.1%にさらに下がました。 連邦準備制度理事会(FRB)が推奨するインフレ指標であるコア個人消費支出指数は予想より上昇が鈍く、11月は前月比0.1%上昇しました。 また、第3・四半期の米経済成長率は当初予想の年率5.2%から4.9%に下方修正されました。

こうした展開は、連邦準備制度理事会(FRB)が利上げサイクルを終了し、2024年に利下げに移行する可能性があるとの市場の予想を強化しています。 FRBのパウエル議長は、過度に制限的な金利を維持することのリスクを認めました。 連邦公開市場委員会の直近の政策会合の議事録によると、政策当局者らは金利が来年末までに現在の5.25~5.5%のレンジから引き下げ、4.5~4.75%の間で安定すると予想していることが示されました。

利下げ見通しを受けて米国株は大幅上昇した。 情報技術、不動産、消費財など、金利の変化に最も敏感な業界が上位にランクインしています。 対照的に、エネルギー産業は、当四半期中の原油価格の下落を反映して減少を記録しました。

S&P 500 2023 のパフォーマンス

日本

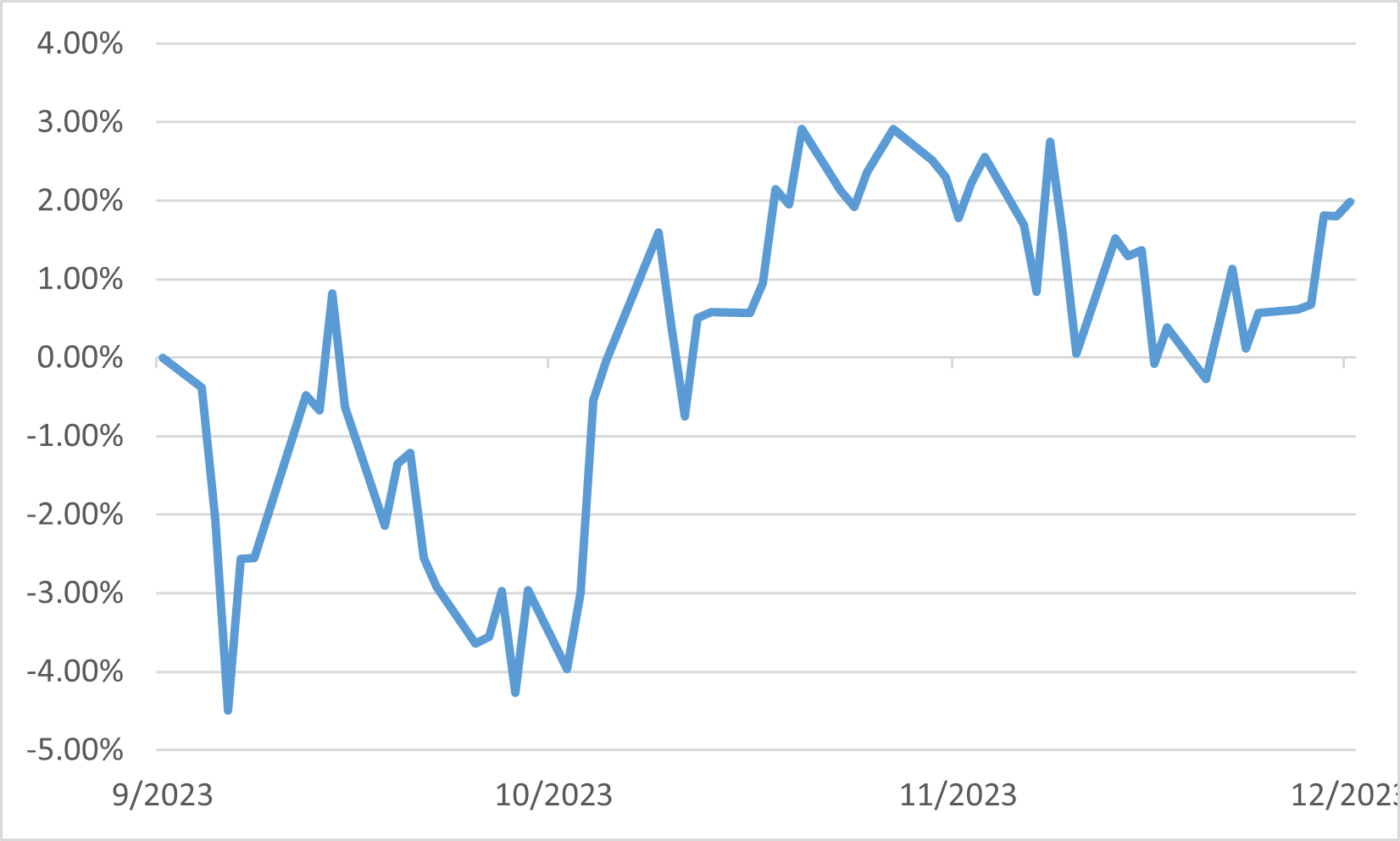

10 月と 12 月に多少の変動があったにもかかわらず、東証株価指数で測定した場合、日本株は依然として第 4 四半期に 2.0% のプラスのトータルリターンを記録しました。 今シーズン、市場のトレンドは大きく変わりました。 10月には、持続的なインフレにより米国の金利が長期間高止まりする可能性があるとの懸念により、市場心理が悪影響を受けました。 さらに、中東紛争の再燃を含む地政学的緊張の激化も警戒を引き起こしている。 しかし、主に米国のマクロ経済指標が予想よりも弱かったことにより、その後投資家心理が改善し、米国の利下げが差し迫っているとの期待が高まりました。

米国証券市場が12月にも上昇傾向を見せましたが、日本株は低迷し、投資家の懸念は主に円高の可能性に向けられていました。場の流れが逆転し、成長株は今四半期に価値株より善戦し、小型株は大型株に対する明確な不振から回復しました。事業ファンダメンタルズの観点からは、上期決算は好調に推移しました。 円安も要因だが、価格決定力の弾力性も明らかだ。 株価純資産倍率が 1 倍を下回るなど、過小評価の問題に対処する戦略を明らかにする企業が増えています。 また、政策保有株式の解消作業も着実に進展しており、順調に進捗しております。

日本の全体的なマクロ経済状況は引き続き改善の兆しを示しています。 第3・四半期の国内総生産(GDP)統計は、インフレ上昇と賃金伸び率の鈍化によりやや低調な内容となりました。 しかし、日本中央銀行の12月の短観調査によると、製造業と非製造業の商業的信頼は持続的に改善されました。 資本支出計画も機械とITサービス業の需要が持続的に強いことを示しています。

TOPIX第4四半期のパフォーマンス

中国

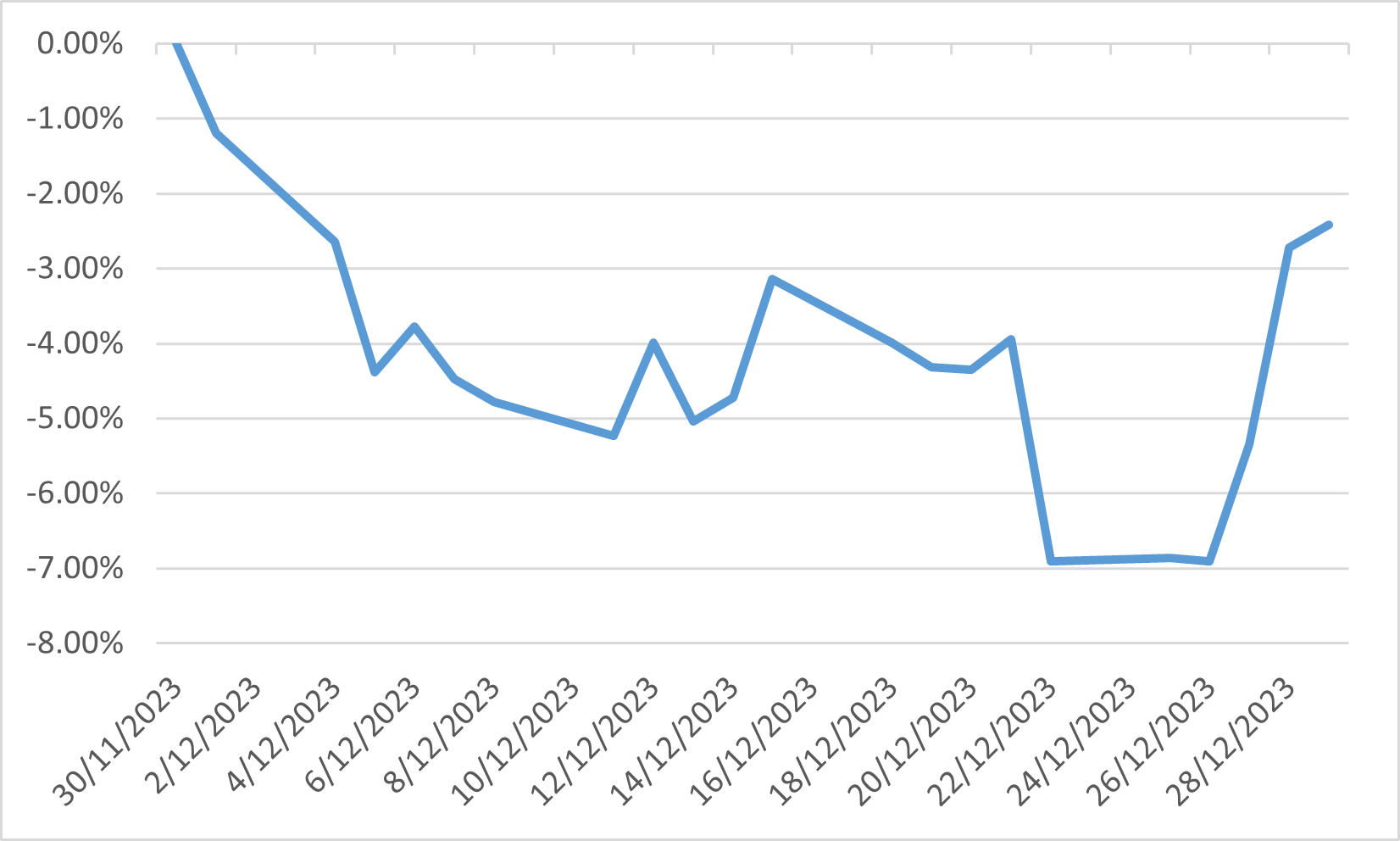

中国政府がギャンブル業界に対する新たな規制を発表したことを受け、中国株式市場は下落し、規制強化の可能性への懸念が高まりました。 MSCI中国指数は2.42%下落しました。

継続的なデフレ圧力が市場心理をさらに悪化させました。 11月の中国住民の消費者物価指数は年0.5%下落し、10月の0.2%より大幅に下落し、2020年11月以降最大の下げ幅を記録しました。また、工業生産者の出荷価格指数は前年同期比3%以上下落し、14ヵ月連続下落しました。

中国の規制当局は12月末までに100以上の新しいオンラインゲームを承認しましたが、これはゲーム業界に対するこれまでの厳格な姿勢が緩和されつつある可能性を示しています。 この動きは、ビデオゲームへの支出削減を目的とした新たな規制草案をきっかけに今月初めに株式市場が下落したことを受けて行われました。 2021年から2年間にわたる取り締まりを受けて中国政府がテクノロジー業界への締め付けを強めるのではないかとの懸念がある中、この規則により一部の中国の大手ゲーム会社の時価総額は800億ドル近く消失しました。 今月、大手テクノロジー企業の株価は以前の損失の一部を取り戻しました。

ムーディーズは中国国債の見通しを「安定」から「ネガティブ」に下方修正し、地方政府や国有企業の債務負担は経済に対する潜在的なリスクであると述べました。 この格付け変更は、長期にわたる不動産市場の低迷と消費者信頼感と景況感の低下に悩まされている中国の金融市場にとって大きな打撃となります。 これに応じて、中国政府は2024年に需要拡大に向けた一連の成長促進策を発表しました。 しかし、多くのアナリストは、これらの措置が経済を回復させるのに十分であるかどうかについては依然として懐疑的である。

MSCI中国指数のパフォーマンス

ヨーロッパ

ユーロ圏株式の最終四半期の好調は、ユーロ圏と米国のインフレ率低下に支えられ、金利がピークに達し、2024年の利下げが差し迫っているのではないかとの憶測が高まりました。 これにより、MSCI欧州通貨同盟指数は最終四半期に7.8%上昇しました。

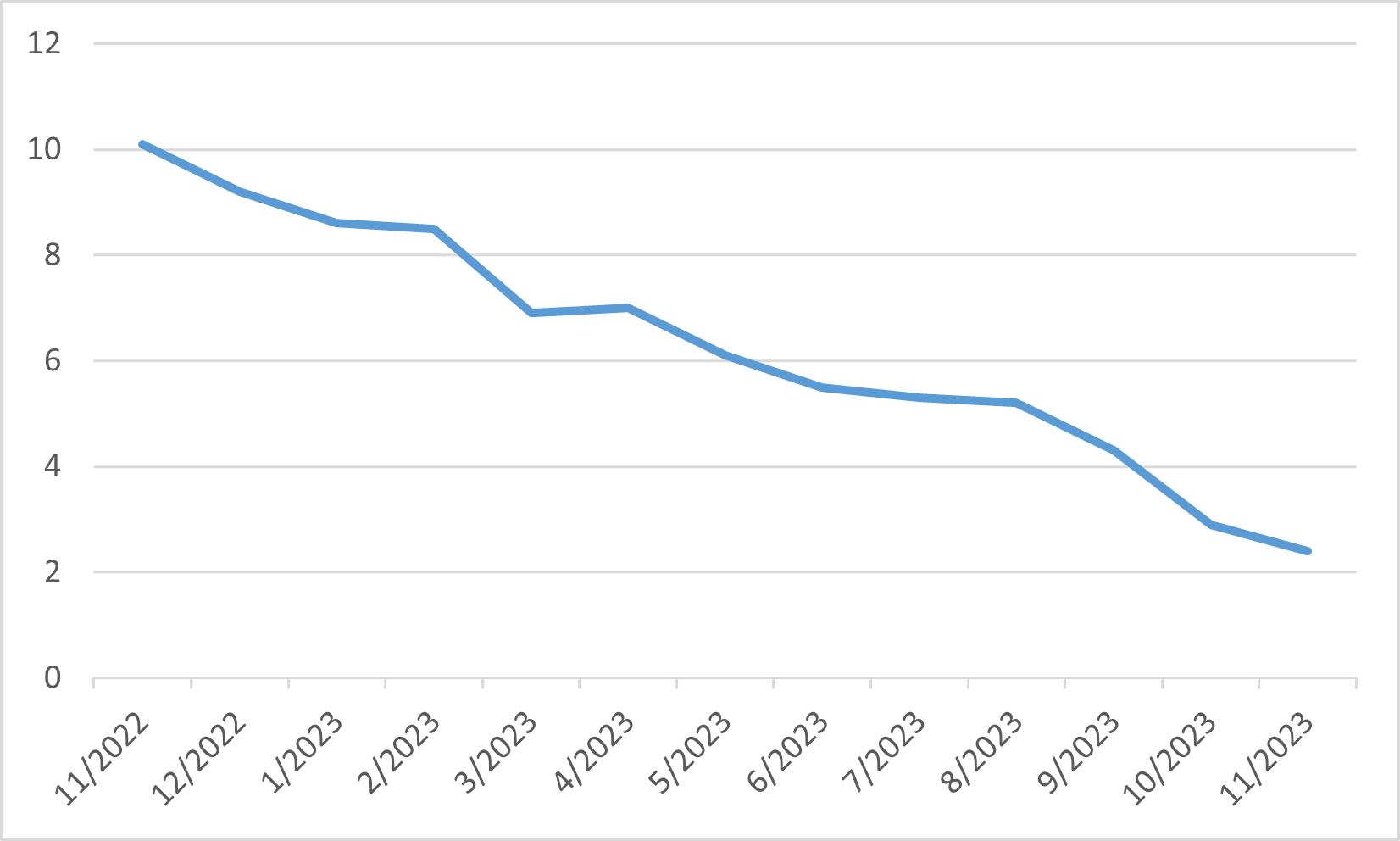

ユーロ圏の年間インフレ率は11月は2.4%と、10月の2.9%から低下し、前年同期の10.1%から大幅に低下しました。 さらに、高金利がユーロ圏経済に与える影響は明らかです。 ユーロスタットのデータによると、第3・四半期の同地域のGDPは0.1%減少した。 さらに、12月のHCOBユーロ圏購買管理者景気指数の速報値は47.0に低下し、ユーロ圏経済が第4四半期にさらに縮小する可能性があることを示しています。

ユーロ圏の総合インフレ率