每月市場觀點 – 2023年12月

2024 年 1 月 19 日

美國

在降息預期日益增強的推動下,美國股市在今年最後一季大幅上漲。 標普500指數今年收盤略低於2022 年初創下的歷史最高點。

以消費者物價指數衡量的美國年度通膨率從9月的3.7%下降至10月的3.2%,並進一步降至11月的3.1%。 聯準會首選的通膨指標核心個人消費支出指數的增幅低於預期,11 月環比上升 0.1%。 此外,美國第三季經濟成長率從最初預測的5.2%下調至年化4.9%。

這些事態發展鞏固了市場預期,即聯準會已經結束升息週期,並可能在2024年轉向降息。聯準會主席鮑威爾承認維持過度限制性利率所帶來的風險。 聯邦公開市場委員會最近的政策會議紀錄顯示,政策制定者預計明年年底利率將穩定在4.5%-4.75%之間,低於目前的5.25%-5.5%範圍。

受降息前景的提振,美國股市強勁上漲。對利率變動反應最靈敏的產業,如資訊科技、房地產和非必需消費品,都是表現最好的產業。相比之下,能源產業錄得下滑,反映了本季原油價格的下跌。

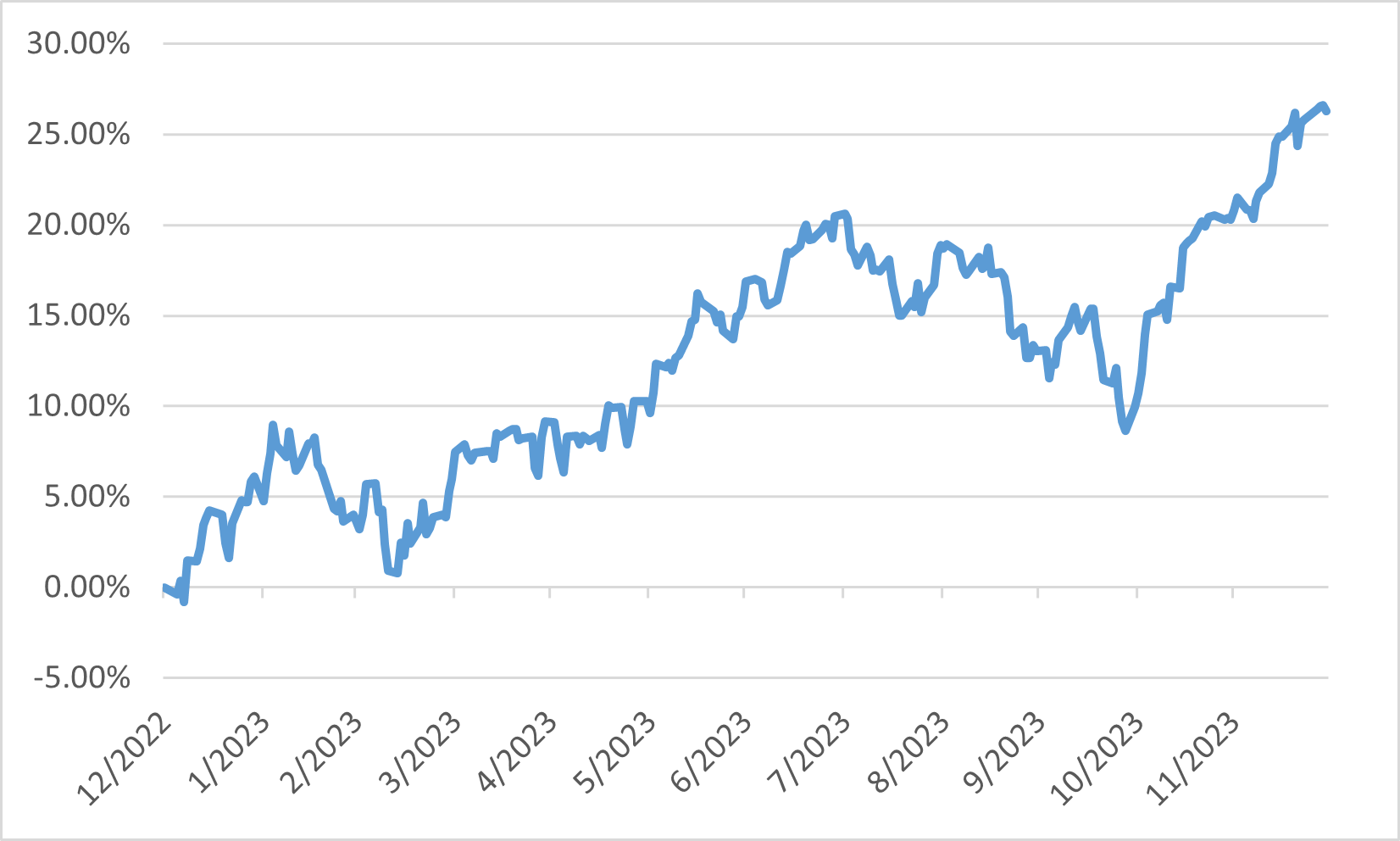

標普500指數2023年表現

日本

儘管10月和12月出現一些波動,但根據東證股價指數的衡量,日本股市第四季的總回報率仍實現了2.0%的正值。本季市場趨勢發生重大變化。10月份,由於持續通膨,人們擔心美國利率可能在較長時期內保持高位,這對市場情緒產生了不利影響。此外,不斷升級的地緣政治緊張局勢,包括中東重新爆發的衝突,也引起了人們的警覺。然而,投資者情緒隨後有所改善,主要是由於美國宏觀經濟數據弱於預期,引發了對美國即將降息的預期。

儘管美國股市在12月持續上漲,但日本股市卻表現不佳,投資人的擔憂主要集中在日圓潛在升值。市場趨勢的逆轉使得成長型股票在本季的表現優於價值型股票,而小型股則從相對於大盤股的明顯表現不佳中恢復過來。

從企業基本面的角度來看,本財年上半年的獲利結果強勁。日圓貶值是一個因素,但定價能力的彈性也很明顯。越來越多的公司揭露了解決估值低估問題的策略,例如市淨率低於 1 倍。此外,交叉持股退出工作穩定推進,又取得正面進展。

日本整體宏觀經濟格局持續呈現改善跡象。 第三季GDP數據略顯不溫不火,原因是通膨上升和薪資成長放緩。然而,日本央行12月的短觀調查顯示,製造業和非製造業的商業信心持續改善。 資本支出計畫也顯示機械和IT服務業的需求持續強勁。

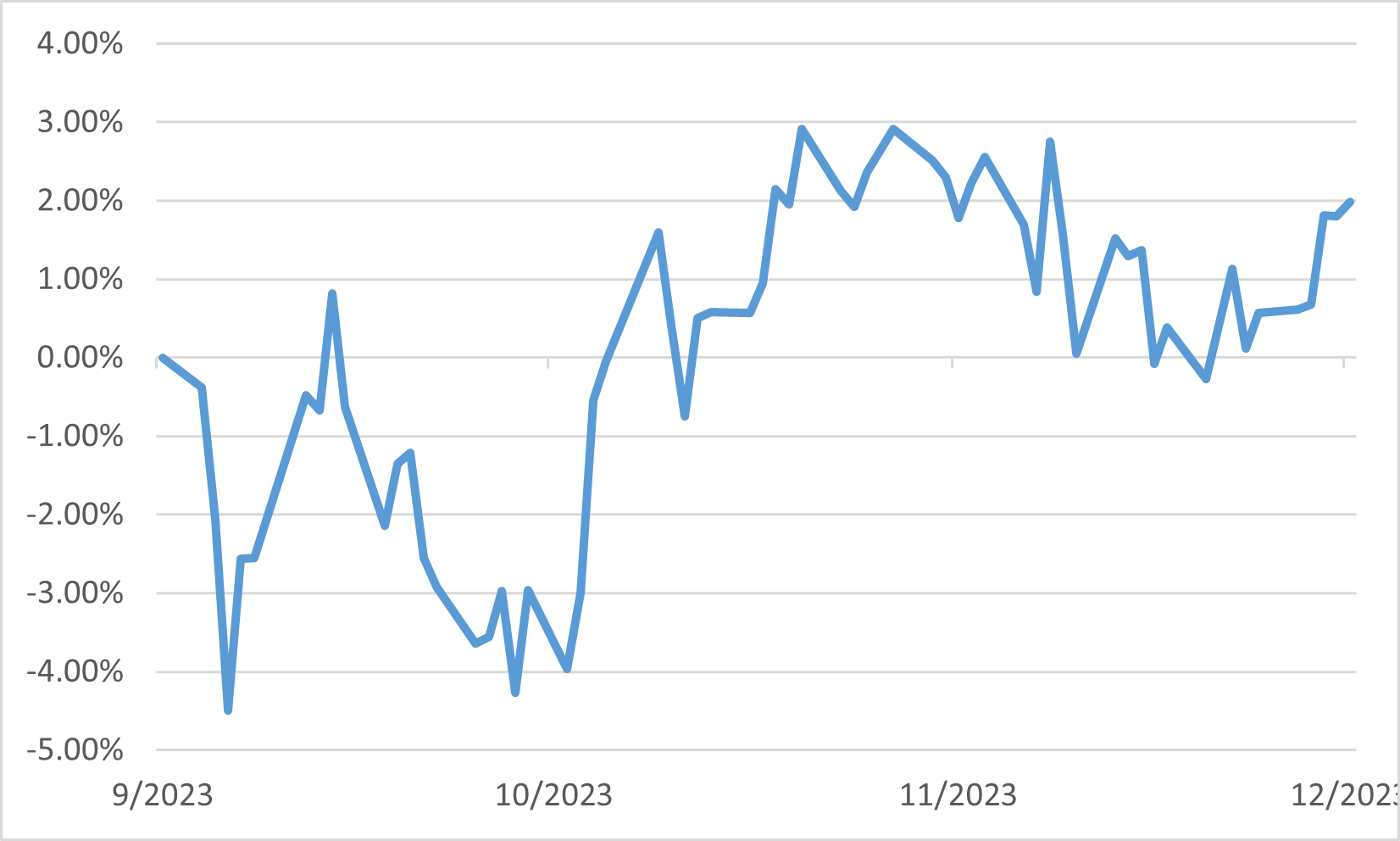

東證股價指數第四季表現

中國

政府宣布博彩業新規後,中國股市出現低迷,引發了對監管措施可能加強的擔憂。MSCI中國指數下跌2.42%。

持續的通貨緊縮壓力進一步打擊了市場情緒。11月中國居民消費物價指數年減0.5%,降幅較10月的0.2%更為明顯,創2020年11月以來最大降幅。此外,工業生產者出廠價格指數同比降幅超預期的3%,連續14個月呈下降趨勢。

到12月底,中國監管機構批准了100多款新網路遊戲,這表明他們之前對遊戲產業的嚴格立場可能會有所放鬆。此舉是在本月稍早旨在減少電玩支出的新法規草案引發股市拋售之後做出的。由於擔心北京在2021年開始的為期兩年的打擊行動後會加強對科技業的控制,這些規定已使中國一些主要遊戲公司的市值蒸發了近 800 億美元。本月,主要科技公司的股票收復了部分早前的跌幅。

穆迪將中國政府債券的前景從“穩定”下調至“負面”,並表示地方政府和國有企業的債務負擔是經濟的潛在風險。這項評級調整對中國金融市場造成重大打擊,中國金融市場一直在努力應對房地產市場長期低迷以及消費者和企業信心下降的問題。作為回應,北京宣布了 2024 年一系列促進成長舉措,以提振需求。然而,許多分析師仍然對這些措施是否足以重振經濟持懷疑態度。

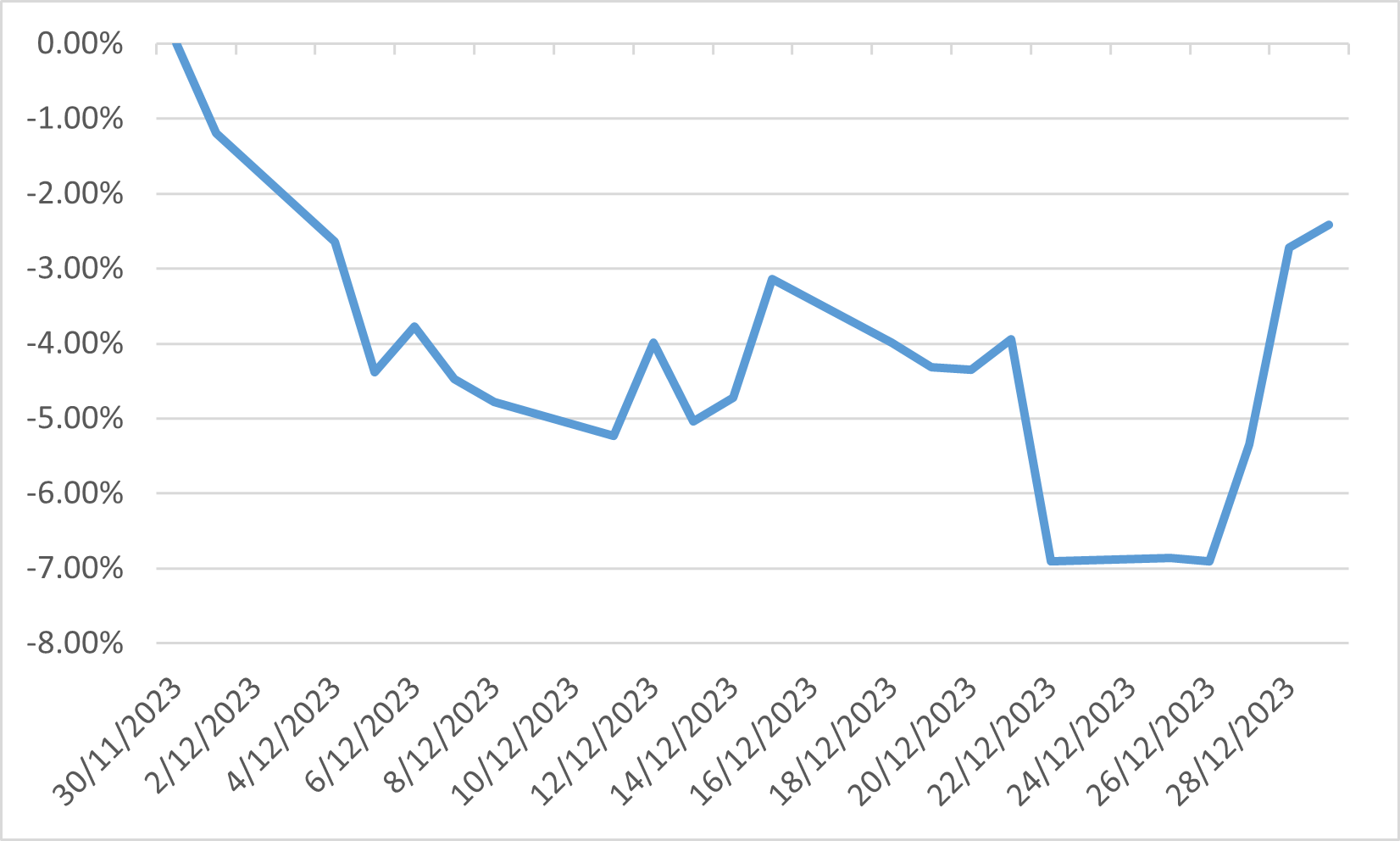

MSCI中國指數表現

歐洲

受歐元區和美國通膨率下降的提振,歐元區股市最後一個季度表現強勁,引發了人們的猜測:利率可能已達到頂峰,而且 2024 年可能即將降息。推動MSCI 歐洲貨幣聯盟指數在最後一個季度上漲7.8%。

歐元區11月份年通膨率從10月的2.9%降至2.4%,較去年同期的10.1%大幅下降。另外,高利率對歐元區經濟的影響顯而易見。歐盟統計局數據顯示,該地區第三季GDP季減0.1%。 此外,12月HCOB歐元區採購經理人指數初值下跌至47.0,顯示歐元區經濟第四季可能進一步萎縮。

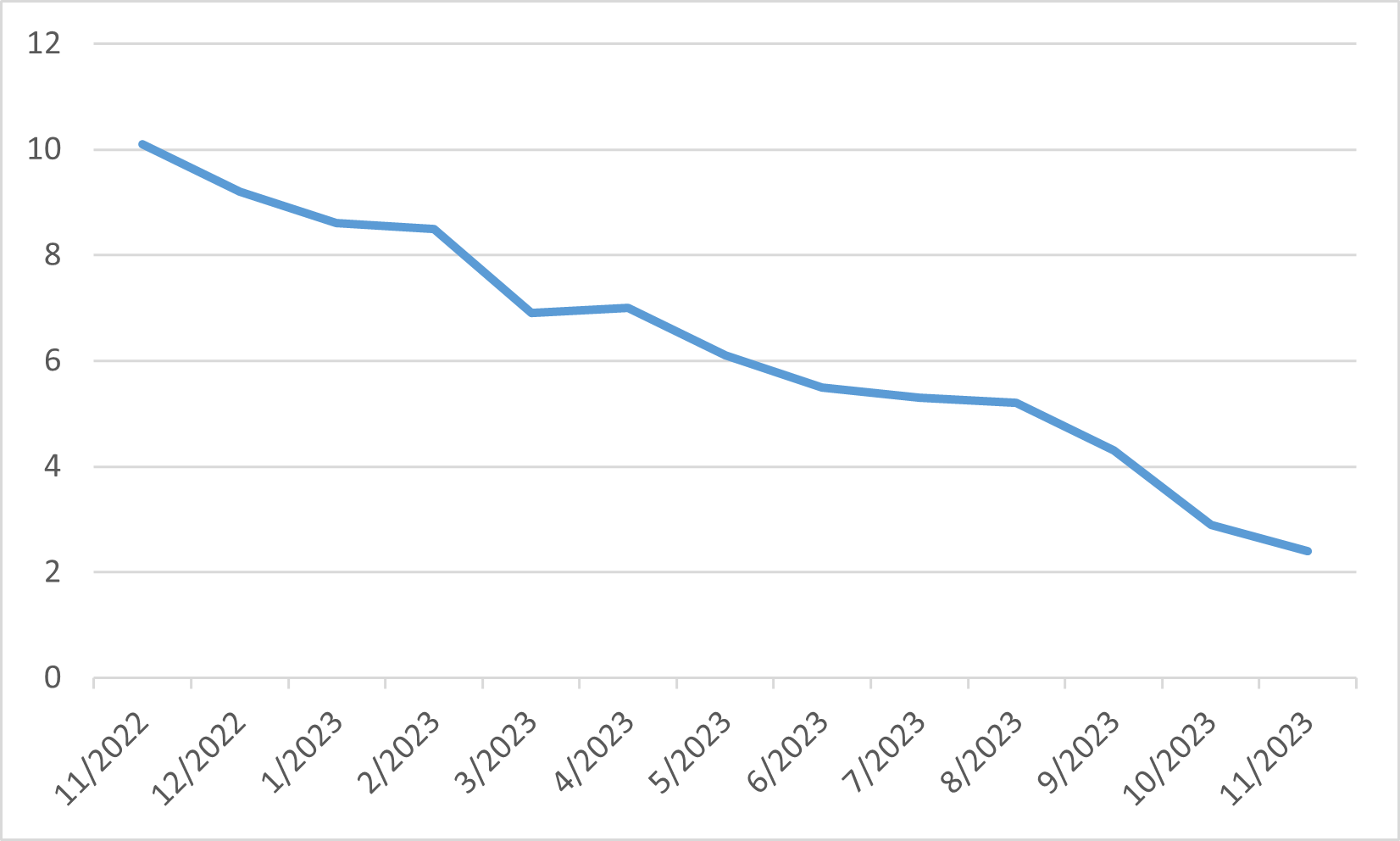

歐元區整體通貨膨脹