每月市场观点 – 2024年1月

2024 年 2 月 23 日

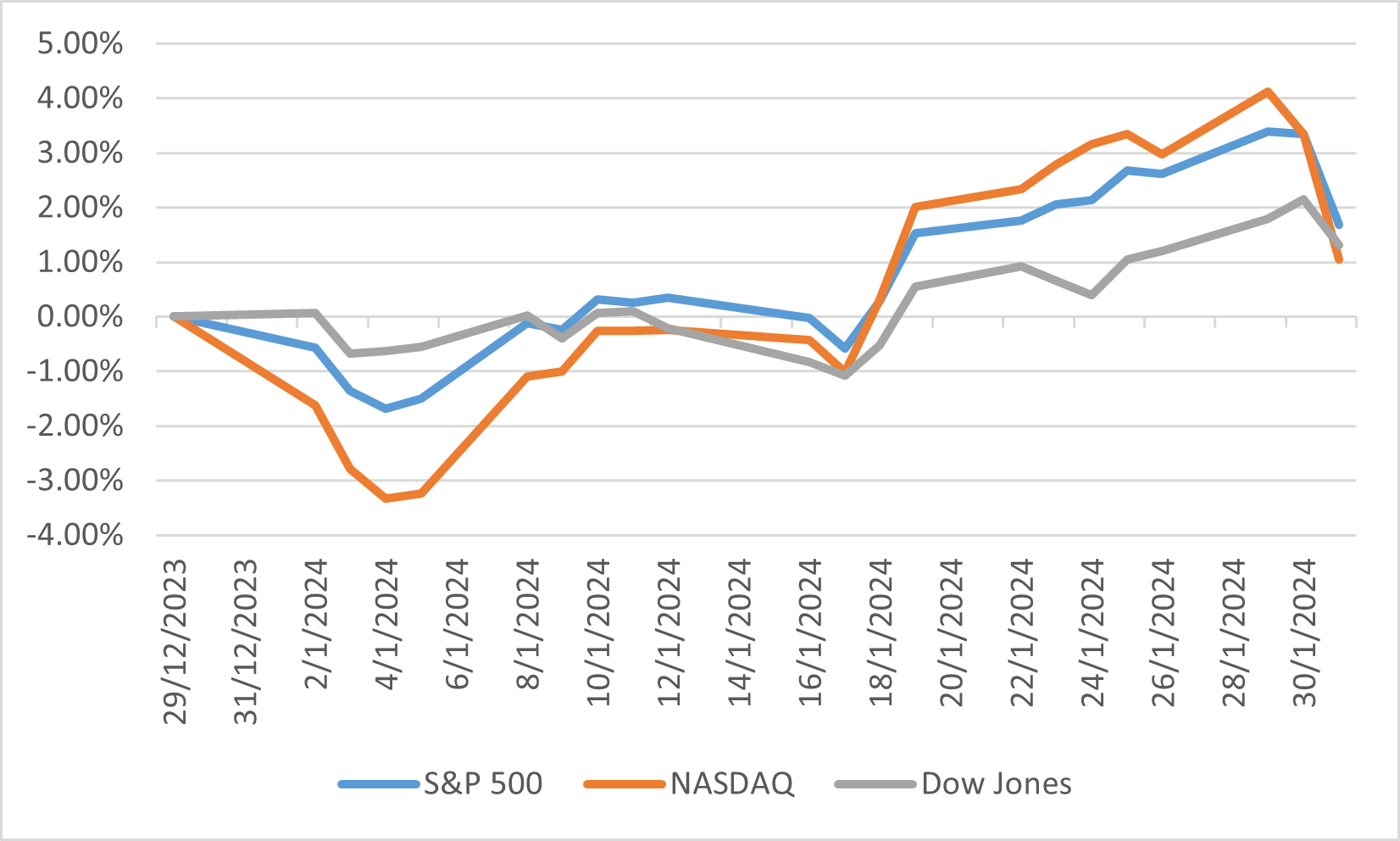

美国

2024年1月,美国股市小幅上涨,为全年奠定了积极基调。道琼工业指数上涨1.31%,标准普尔500指数和那斯达克指数分别上涨1.68%和1.04%。这段期间的特色是大盘股跑赢小盘股,罗素1000指数上涨1.39%,罗素2000指数则下跌3.89%。两个指数中成长股的表现均好于价值股,显示市场偏好以成长为导向的投资策略。各行业表现参差不齐,其中通讯服务领涨,其次是金融。相反,材料、非必需消费品和房地产板块则表现落后。

美国经济表现强劲,1月新增就业人数35.3万个,几乎是预期18.5万个就业机会的两倍,失业率和劳动参与率分别稳定在3.7%和62.5%。就业成长,加上强劲的新屋销售和稳定的抵押贷款利率,凸显了经济的弹性。

联准会一月份的立场是在应对市场波动加剧和利率预期变化时采取谨慎的平衡行动。最初,市场预计3月降息的可能性为70%,但在联准会官员发表言论后,市场情绪发生了巨大变化,这些言论缓和了预期,并凸显了联准会在确保可持续通膨目标方面采取的谨慎态度。尽管存在不确定性,但在即将降息和逐步缩减量化紧缩计划的预期推动下,整体市场情绪倾向于走高。然而,尽管指数触及历史高点,但对市场领导地位狭窄和情绪指标紧张的担忧,这段时期的谨慎乐观情绪受到了影响。

美国市场一月表现

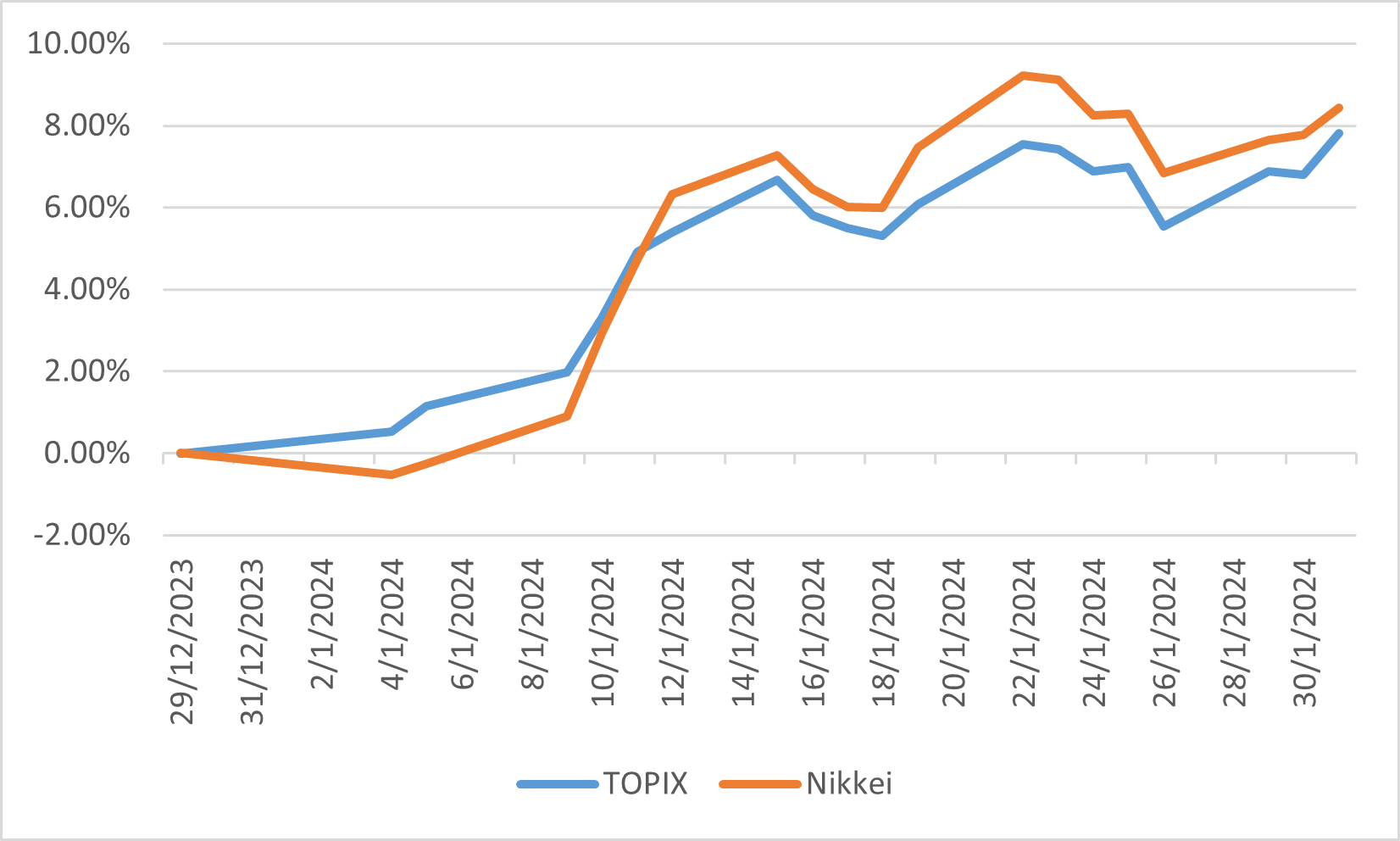

日本

2024年1月,在日圆贬值和美国股市上涨的共同推动下,日本股市出现大幅反弹,标志着该地区金融市场的显著成长时期。东证指数大涨7.81%,创近两个月最高点,日经225指数攀升至36,000日圆关口,涨幅8.44%,创34年来最高水平。日本央行持续的货币宽松政策进一步支撑了日本股市的上涨,尽管该央行在能登半岛发生悲惨地震后采取了谨慎的立场。但市场预期仍然倾向于日本央行未来几个月政策可能发生的转变,这对日本股市起到了推动作用。

整个月,成长因素最初主导了市场动态,但到下半月最终被价值因素取代,显示投资者情绪和策略发生了转变。尤其是大盘股的表现优于大盘,凸显投资人对更稳定、更成熟的公司的偏好。这一表现反映了更广泛的全球经济趋势以及货币政策等国内因素与美国股市表现和货币波动等外部影响之间的相互作用。

展望未来,日本股市的走势可能会受到几个关键因素的影响,包括日本央行的货币政策方向、全球经济状况和货币走势。2024 年的强劲开局为市场奠定了乐观基调,但投资者将密切关注这些变量,寻找持续成长或潜在波动的迹象。随着日本继续推动经济复苏以及日本央行考虑下一步行动,股市表现将成为了解该国金融健康和投资环境的关键领域。

日本市场一月表现

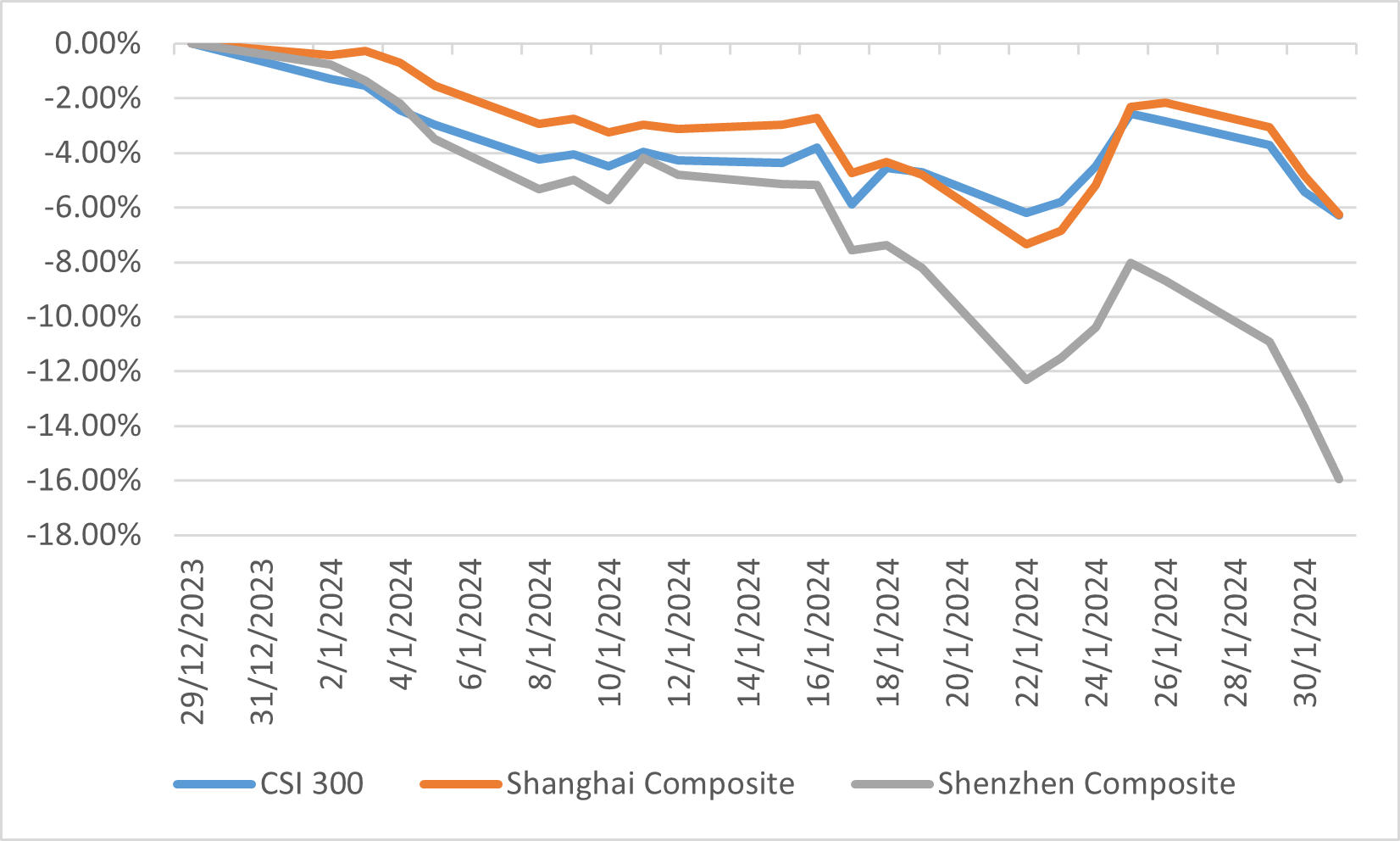

中国

随着2024年的到来,中国股市正处于十字路口,经历了一段让投资人在经济不确定性和政策调整的迷宫中摸索的动荡时期。今年伊始,政策制定者表现出谨慎乐观的态度,暗示可能采取市场支持措施,以应对情绪下滑和房地产行业持续面临的挑战。尽管做出了这些努力,但普遍缺乏信心为市场带来了阴影,需要采取更果断的政策行动来避免通货紧缩螺旋式上升。同时,今年首月市场持续呈现悲观迹象,沪深300、上证综指和深成指分别下跌6.29%、6.26%和15.94%。

目前情境的背景是充满挑战的2023年,解封后最初的经济反弹迅速消散,取而代之的是房地产市场日益加深的问题。以碧桂园为代表的主要私人开发商的困境,严重削弱了企业和投资者的信心,加剧了消费者信心的低迷,并使地方政府财政紧张。尽管推出了一些旨在稳定经济的宽松政策,但这些干预措施的效果有限,市场渴望更强劲的刺激措施来启动经济活动并恢复信心。

展望未来,2024年中国股市将面临重大阻力,房地产市场低迷、出口挑战和企业信心波动构成了值得关注的三大关键领域。政府透过城市化计划和财政政策支持房地产产业和刺激经济的努力是朝着正确方向迈出的一步,但在复杂的实施挑战中,其影响仍然不确定。

中国市场一月表现

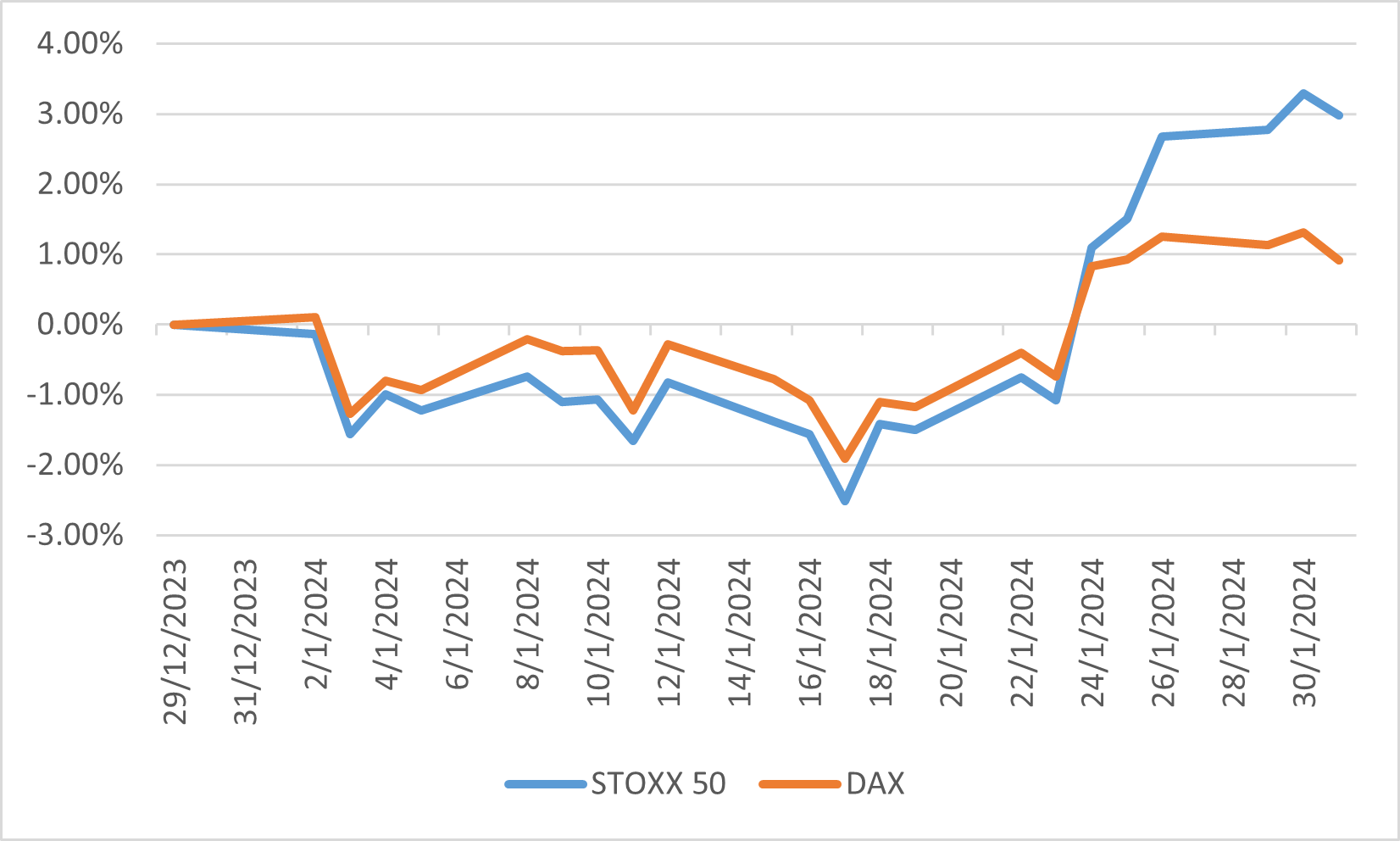

欧洲

2024 年 1 月,欧洲股市呈现出喜忧参半的局面,反映出以谨慎乐观和潜在挑战为特征的更广泛的全球经济格局。STOXX 50指数和DAX指数分别小幅上涨2.97%和0.91%,欧洲市场在紧张的地缘政治背景和较美国疲软的经济活动中表现出韧性。尽管欧洲央行等主要央行维持政策利率不变,但未来降息预期成为市场猜测的焦点。中东持续的冲突以及台湾选后中国缺乏重大反应,增加了投资环境的复杂性,影响了市场情绪和投资者策略。

欧洲第四季财报季,实际获利成长滞后,反映出欧洲大陆经济活动疲软。欧洲政府债券价格走弱,反映了全球趋势,投资者应对政策利率不变的影响和未来宽松的可能性。

欧洲市场一月表现