每月市場觀點 – 2024年1月

2024 年 2 月 23 日

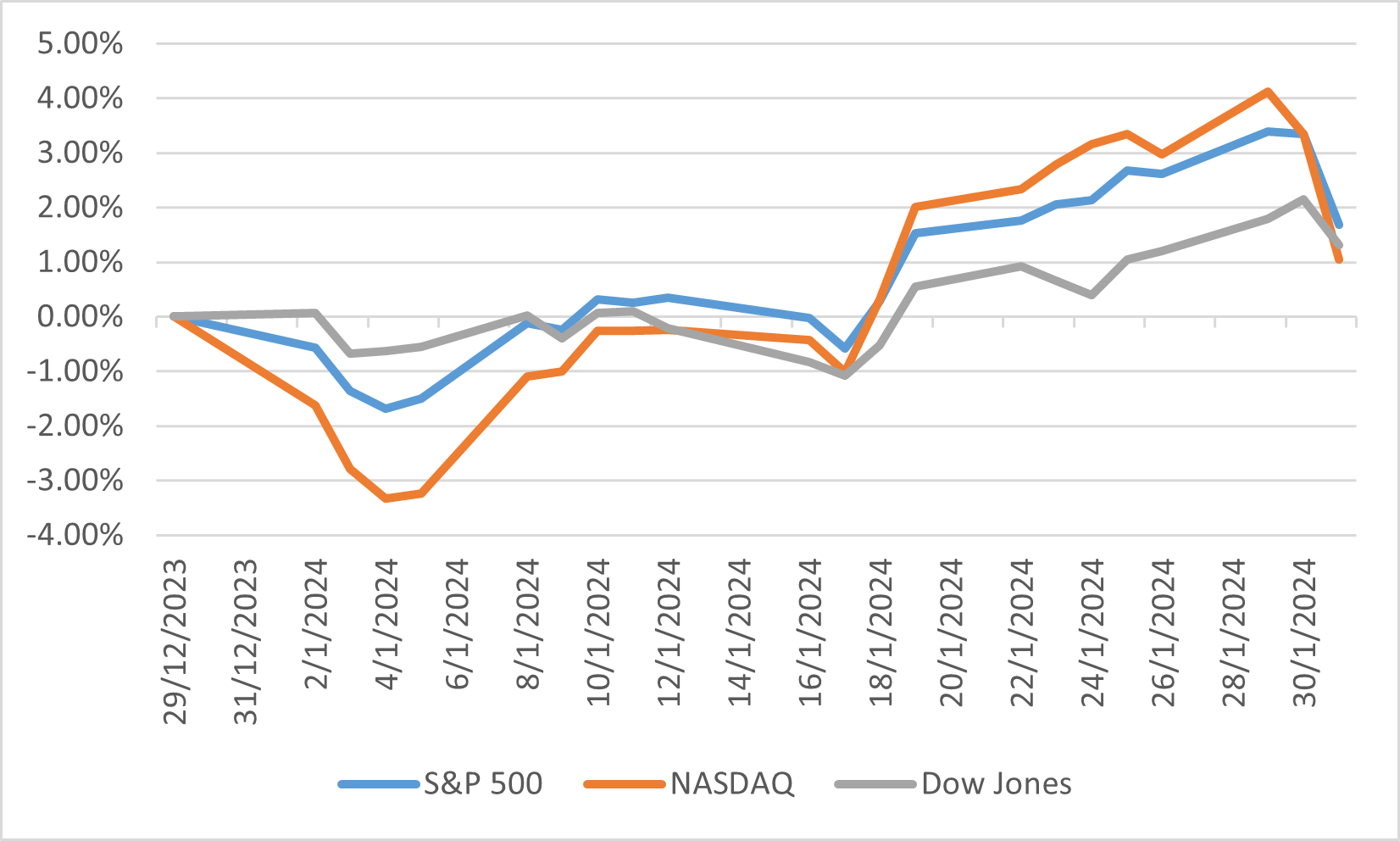

美國

2024年1月,美國股市小幅上漲,為全年奠定了積極基調。道瓊工業指數上漲1.31%,標準普爾500指數和那斯達克指數分別上漲1.68%和1.04%。這段期間的特色是大盤股跑贏小盤股,羅素1000指數上漲1.39%,羅素2000指數則下跌3.89%。兩個指數中成長股的表現均好於價值股,顯示市場偏好以成長為導向的投資策略。各行業表現參差不齊,其中通訊服務領漲,其次是金融。相反,材料、非必需消費品和房地產板塊則表現落後。

美國經濟表現強勁,1月新增就業人數35.3萬個,幾乎是預期18.5萬個就業機會的兩倍,失業率和勞動參與率分別穩定在3.7%和62.5%。就業成長,加上強勁的新屋銷售和穩定的抵押貸款利率,凸顯了經濟的彈性。

聯準會一月份的立場是在應對市場波動加劇和利率預期變化時採取謹慎的平衡行動。最初,市場預計3月降息的可能性為70%,但在聯準會官員發表言論後,市場情緒發生了巨大變化,這些言論緩和了預期,並凸顯了聯準會在確保可持續通膨目標方面採取的謹慎態度。儘管存在不確定性,但在即將降息和逐步縮減量化緊縮計畫的預期推動下,整體市場情緒傾向於走高。然而,儘管指數觸及歷史高點,但對市場領導地位狹窄和情緒指標緊張的擔憂,這段時期的謹慎樂觀情緒受到了影響。

美國市場一月表現

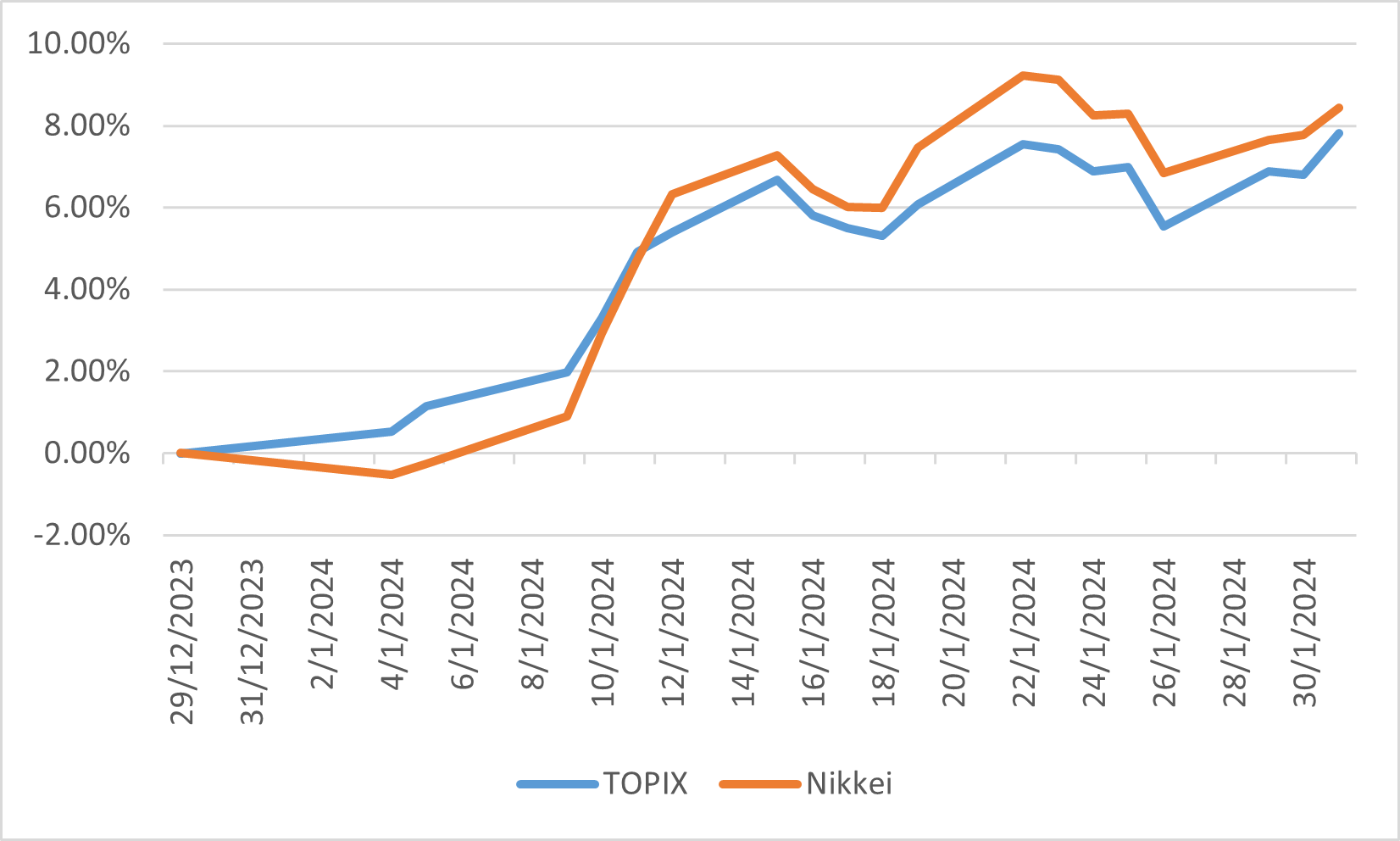

日本

2024年1月,在日圓貶值和美國股市上漲的共同推動下,日本股市出現大幅反彈,標誌著該地區金融市場的顯著成長時期。東證指數大漲7.81%,創近兩個月最高點,日經225指數攀升至36,000日圓關口,漲幅8.44%,創34年來最高水準。日本央行持續的貨幣寬鬆政策進一步支撐了日本股市的上漲,儘管該央行在能登半島發生悲慘地震後採取了謹慎的立場。但市場預期仍然傾向於日本央行未來幾個月政策可能發生的轉變,這對日本股市起到了推動作用。

整個月,成長因素最初主導了市場動態,但到下半月最終被價值因素取代,顯示投資者情緒和策略發生了轉變。尤其是大盤股的表現優於大盤,凸顯投資人對更穩定、更成熟的公司的偏好。這一表現反映了更廣泛的全球經濟趨勢以及貨幣政策等國內因素與美國股市表現和貨幣波動等外部影響之間的相互作用。

展望未來,日本股市的走勢可能會受到幾個關鍵因素的影響,包括日本央行的貨幣政策方向、全球經濟狀況和貨幣走勢。2024 年的強勁開局為市場奠定了樂觀基調,但投資者將密切關注這些變量,尋找持續成長或潛在波動的跡象。隨著日本繼續推動經濟復甦以及日本央行考慮下一步行動,股市表現將成為了解該國金融健康和投資環境的關鍵領域。

日本市場一月表現

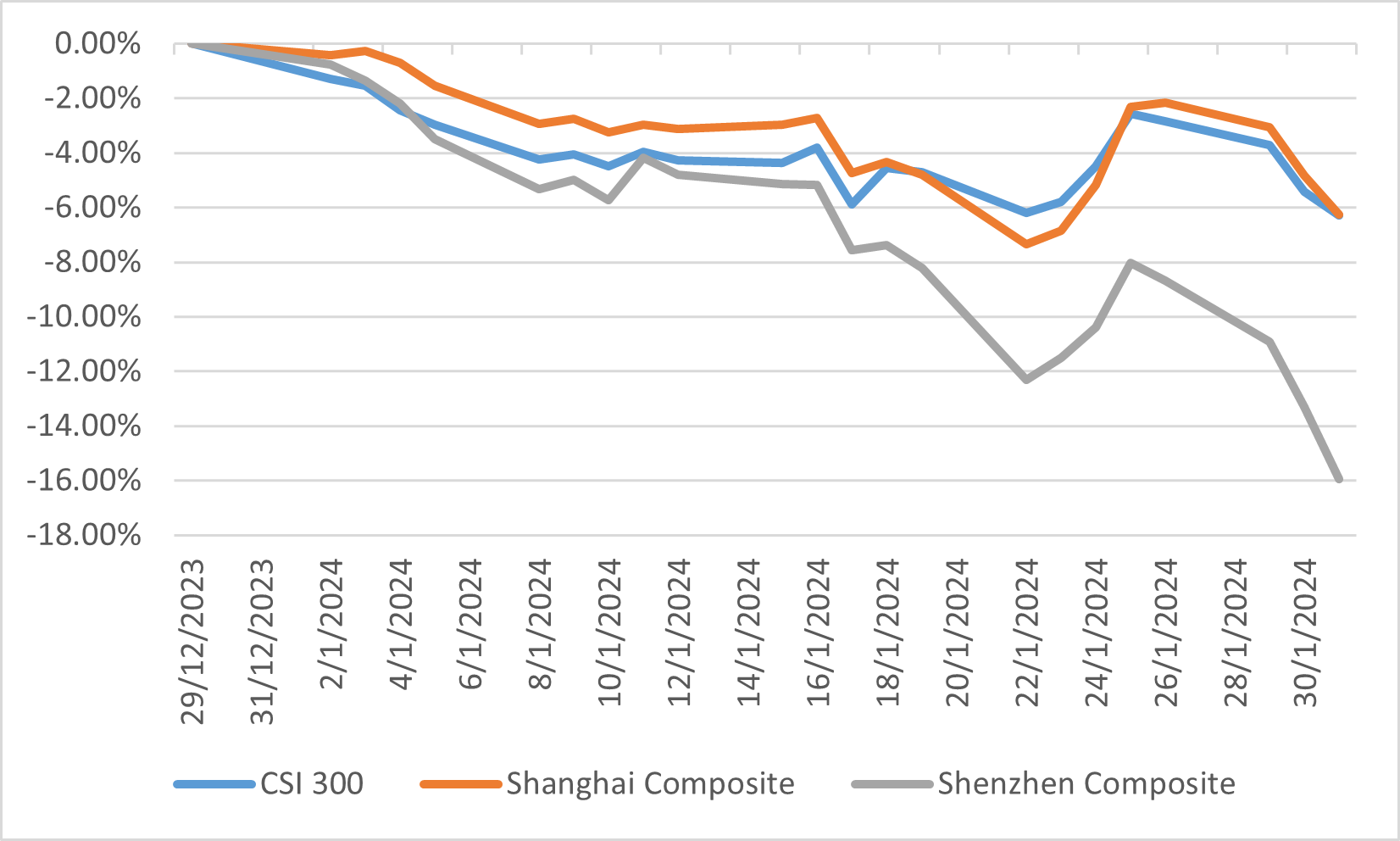

中國

隨著2024年的到來,中國股市正處於十字路口,經歷了一段讓投資人在經濟不確定性和政策調整的迷宮中摸索的動盪時期。今年伊始,政策制定者表現出謹慎樂觀的態度,暗示可能採取市場支持措施,以應對情緒下滑和房地產行業持續面臨的挑戰。儘管做出了這些努力,但普遍缺乏信心為市場帶來了陰影,需要採取更果斷的政策行動來避免通貨緊縮螺旋式上升。同時,今年首月市場持續呈現悲觀跡象,滬深300、上證綜指和深成指分別下跌6.29%、6.26%和15.94%。

目前情境的背景是充滿挑戰的2023年,解封後最初的經濟反彈迅速消散,取而代之的是房地產市場日益加深的問題。以碧桂園為代表的主要私人開發商的困境,嚴重削弱了企業和投資者的信心,加劇了消費者信心的低迷,並使地方政府財政緊張。儘管推出了一些旨在穩定經濟的寬鬆政策,但這些幹預措施的效果有限,市場渴望更強勁的刺激措施來啟動經濟活動並恢復信心。

展望未來,2024年中國股市將面臨重大阻力,房地產市場低迷、出口挑戰和企業信心波動構成了值得關注的三大關鍵領域。政府透過城市化計畫和財政政策支持房地產產業和刺激經濟的努力是朝著正確方向邁出的一步,但在複雜的實施挑戰中,其影響仍然不確定。

中國市場一月表現

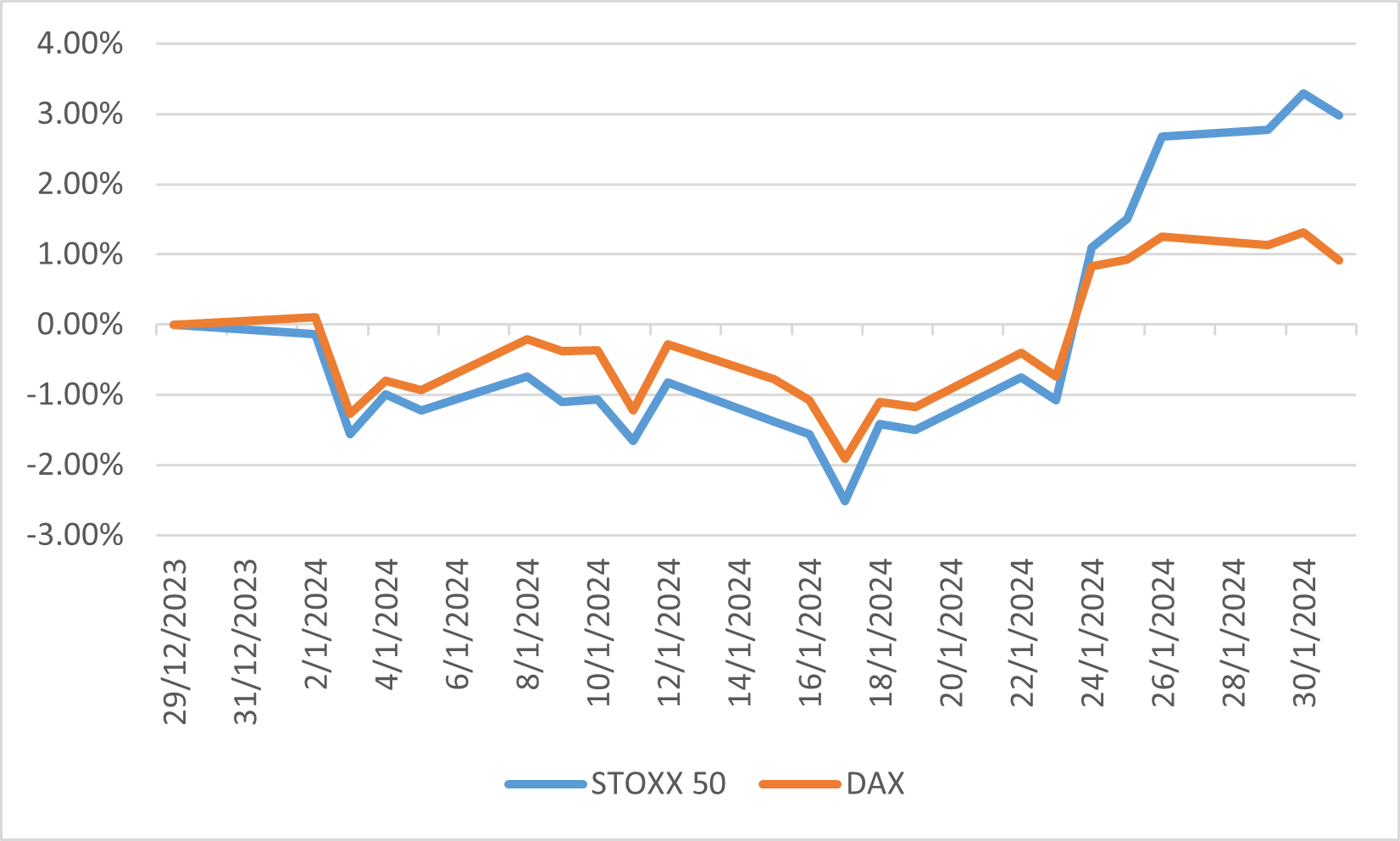

歐洲

2024 年 1 月,歐洲股市呈現出喜憂參半的局面,反映出以謹慎樂觀和潛在挑戰為特徵的更廣泛的全球經濟格局。STOXX 50指數和DAX指數分別小幅上漲2.97%和0.91%,歐洲市場在緊張的地緣政治背景和較美國疲軟的經濟活動中表現出韌性。儘管歐洲央行等主要央行維持政策利率不變,但未來降息預期成為市場猜測的焦點。中東持續的衝突以及台灣選後中國缺乏重大反應,增加了投資環境的複雜性,影響了市場情緒和投資者策略。

歐洲第四季財報季,實際獲利成長滯後,反映出歐洲大陸經濟活動疲軟。歐洲政府債券價格走弱,反映了全球趨勢,投資者應對政策利率不變的影響和未來寬鬆的可能性。

歐洲市場一月表現