月次市場見通し– 2024年1月

2024 年 2 月 23 日

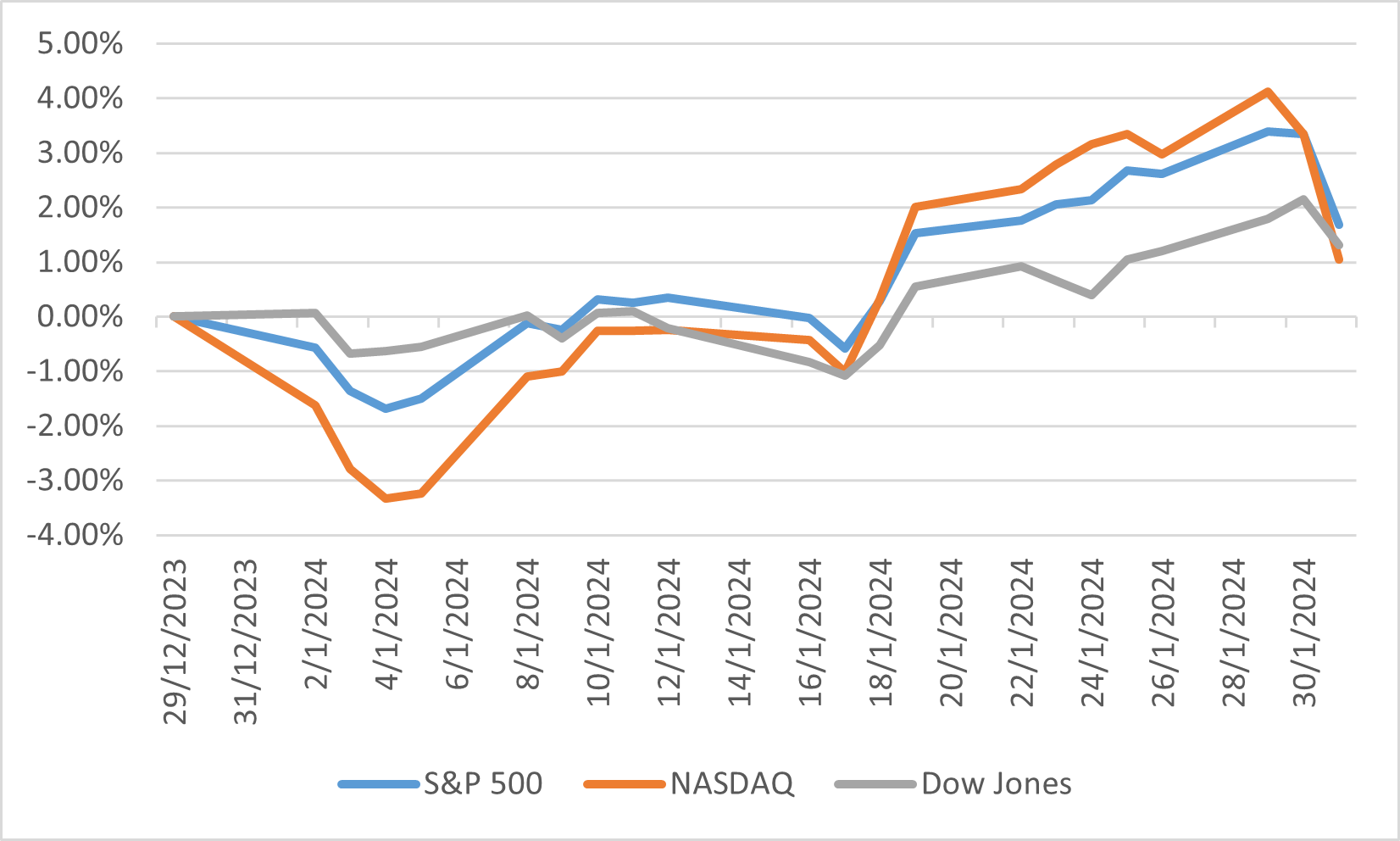

アメリカ

2024 年 1 月、米国株式市場はわずかに上昇し、年間を通じて明るい雰囲気となりました。 ダウ工業株30種平均は1.31%上昇し、S&P500種とナスダックはそれぞれ1.68%と1.04%上昇しました。 この期間は大型株が小型株をアウトパフォームし、ラッセル1000指数は1.39%上昇、ラッセル2000指数は3.89%下落しました。 どちらの指数でもグロース株のパフォーマンスがバリュー株を上回っており、市場が成長志向の投資戦略を選好していることを示しています。 セクター全体の業績はまちまちで、通信サービスが上昇をリードし、金融がそれに続きました。 一方、素材非必須消費財不動産部門は立ち後れました。

1月の連邦準備制度理事会(FRB)のスタンスは、市場変動性の上昇と金利期待値の変化を通過する慎重な均衡行為が特徴である。当初、市場は3月の利下げの可能性が70%に達するとの見方を示していたが、FRB当局者の発言を受けて、大幅にセンチメントが変化しました。これにより、FRBは持続可能なインフレ目標を確保するための慎重なアプローチを強調したものである。 不確実性にもかかわらず、市場全体のセンチメントは今後の利下げへの期待と量的引き締めプログラムの縮小によって、より高い軌道に向かいました。 しかし、この慎重な楽観期は、市場の主導権が狭まり、指数が史上最高値を更新したにもかかわらず、センチメント指標の伸びに対する懸念によって緩和されました。

米国市場の1月のパフォーマンス

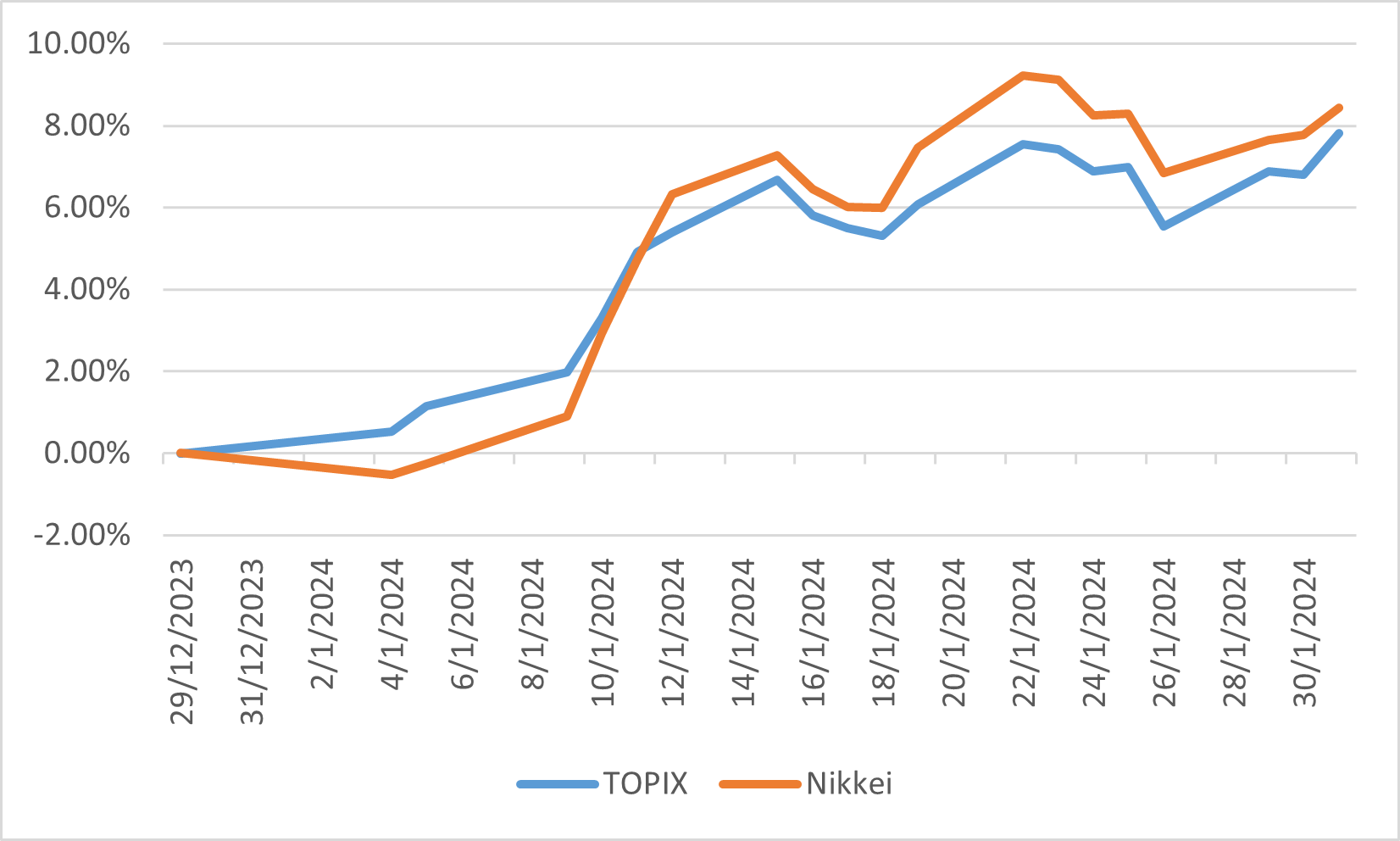

日本

2024 年 1 月、日本の株式市場は円安と米国株の上昇の組み合わせによって急反発し、この地域の金融市場にとって大幅な成長期を迎えました。 TOPIXは7.81%上昇し過去2カ月で最高値を更新、日経平均株価は8.44%高の3万6000円台まで上昇し、34年ぶりの高値を記録しました。 能登半島で発生した悲惨な地震を受けて日銀が慎重な姿勢をとったにもかかわらず、日本株の上昇は日銀の継続的な金融緩和によってさらに支えられました。 しかし、市場の期待は今後数カ月以内に日銀の政策が変更される可能性に依然傾いており、これが日本株を押し上げています。

1ヵ月間、成長要因が市場動向の大半を占めていましたが、最終的に月後半にはバリュー要因に取って代わられ、投資家心理と戦略の変化を示しました。 特に大型株がアウトパフォームしており、投資家がより安定した成熟した企業を好む傾向が浮き彫りとなりました。 この実績は、より広範な世界経済動向と、金融政策などの国内要因と米国株式市場の動向や為替変動などの外部影響との相互作用を反映しています。

今後、日本株の方向性は、日本銀行の金融政策の方向性、世界経済情勢、為替動向など、いくつかの重要な要因に影響を受ける可能性が高い。 2024年に向けて好調なスタートが市場に楽観的な雰囲気をもたらすが、投資家は継続的な成長の兆しや潜在的なボラティリティを見極めるため、これらの変数を注意深く観察することになるだろう。 日本が景気回復を続け、日本銀行が次の措置を検討する中、株式市場の動向は日本の財政健全性と投資環境を理解する上で重要な領域となるだろう。

日本市場の1月のパフォーマンス

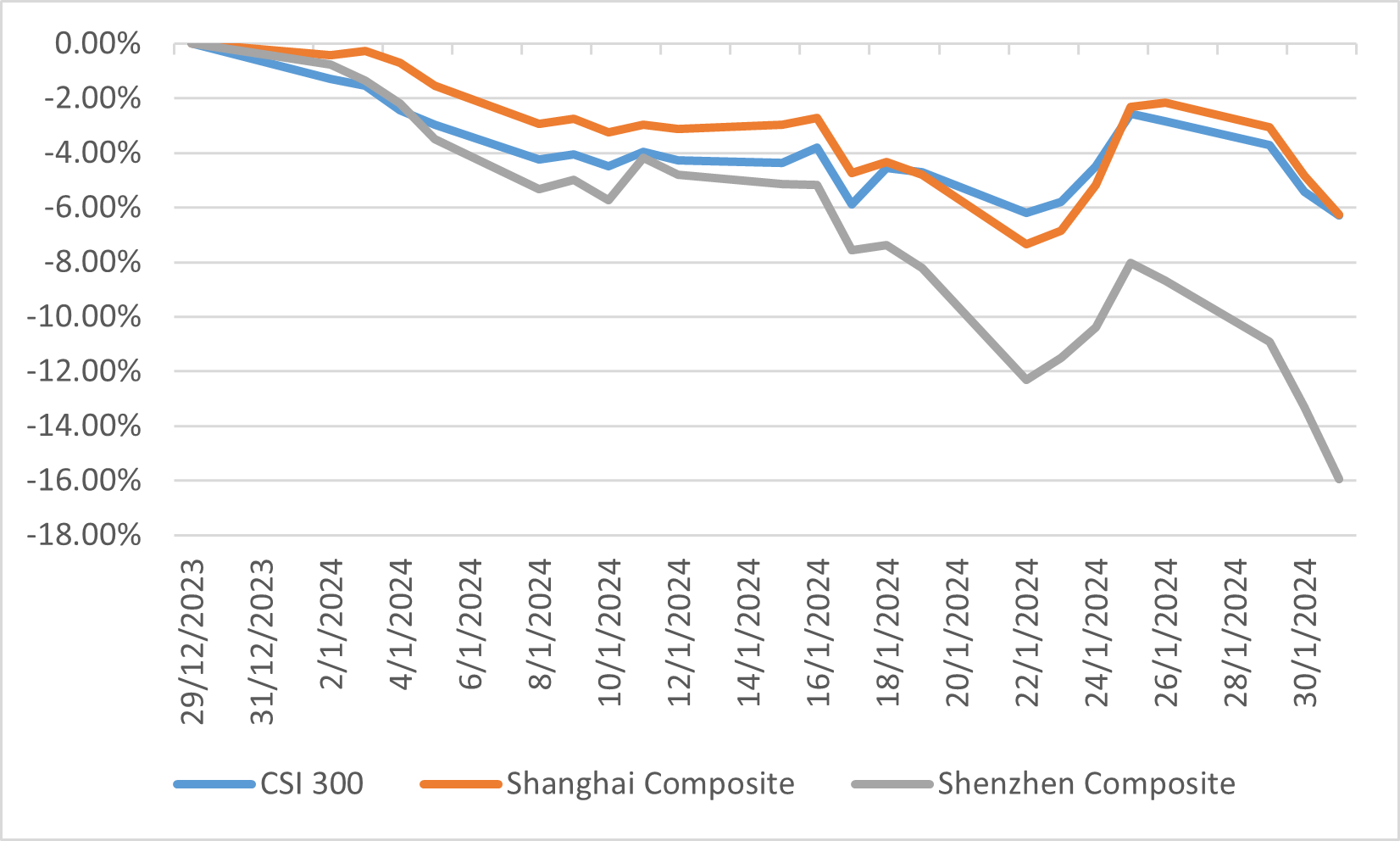

中国

2024年を迎え、中国証券市場は岐路に立たされており、投資者たちが経済の不確実性と政策調整の迷宮の中で模索するようにする不安定な時期を経験しています。政策立案者たちは今年初め、景気低迷と不動産業界の持続的な挑戦に対応するため、市場支援の可能性を示唆するなど、慎重な楽観論を示しました。このような努力にもかかわらず、全般的な自信の欠如が市場に影を落としており、デフレの急激な上昇を防ぐためには、より果敢な政策行動が必要である。上海総合指数は6.29%、上海総合指数は6.26%、深セン総合指数は15.94%下落するなど、今年に入ってから悲観的な見通しが続いています。

現在のシナリオの背景には、最初のロックダウン後の景気反騰が急速に消え、不動産市場の問題深化に道を譲った挑戦的な2023年である。 カントリー・ガーデンの窮状に代表される大手民間開発業者の苦境は、企業や投資家の信頼を著しく損ない、消費者心理の低迷をさらに悪化させ、地方自治体の財政を圧迫しています。 経済の安定化を目的としたいくつかの政策緩和策にもかかわらず、これらの介入の有効性は限定的であり、市場は経済活動を活性化し信頼感を回復するためのより強力な刺激策を切望しています。

今後を展望すると、2024年の中国株式市場は大きな逆風にさらされており、住宅市場の低迷、輸出の課題、景況感の揺れが注目すべき重要な3つの領域を形成している。 都市化プロジェクトや財政政策を通じて不動産セクターを支援し、経済を刺激するという政府の取り組みは正しい方向への一歩ではあるが、複雑な実施課題の中、その影響は依然として不透明である。

中国市場の1月のパフォーマンス

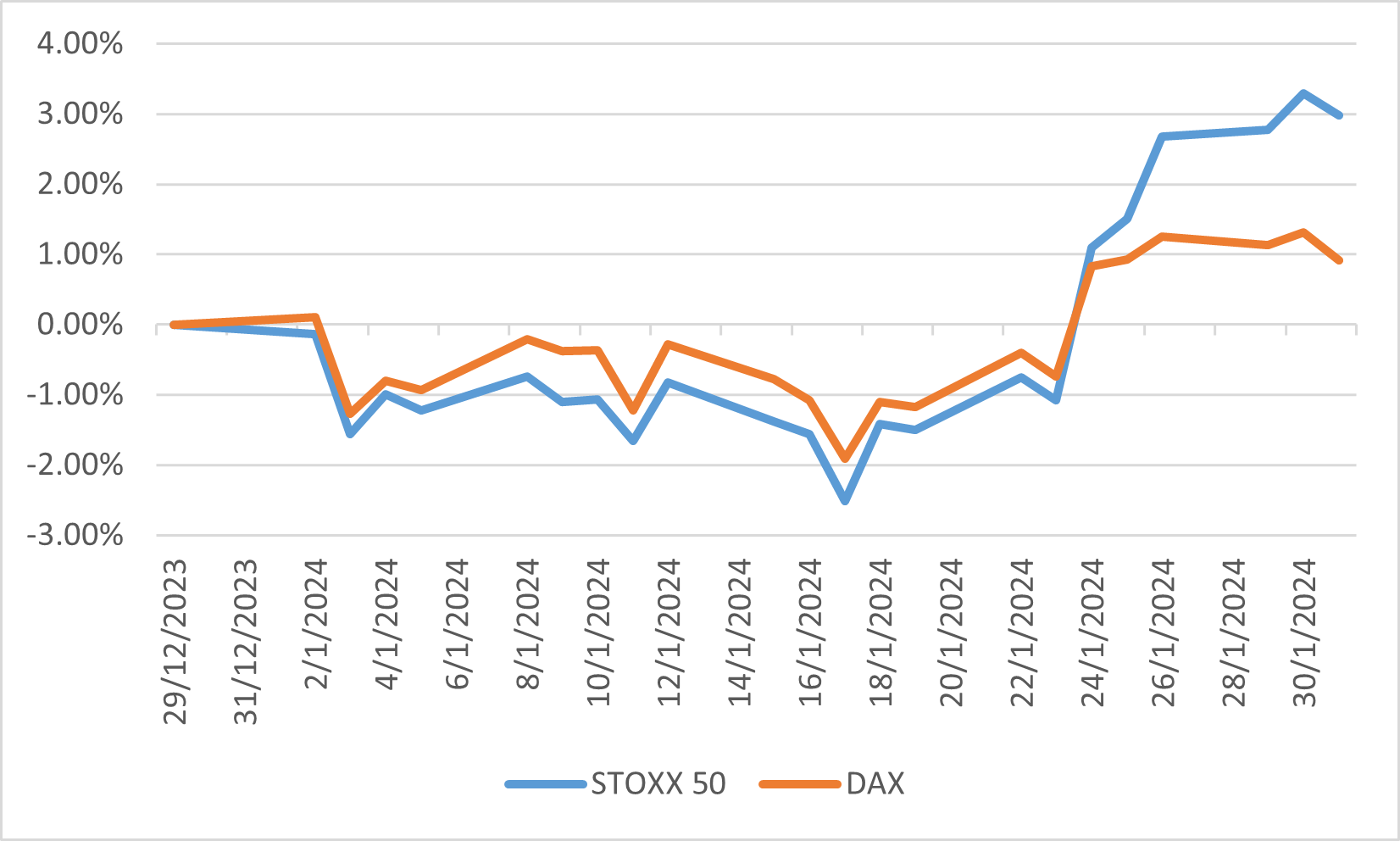

ヨーロッパ

2024 年 1 月、欧州株式市場は複雑な状況を示し、慎重な楽観主義と根底にある課題を特徴とする広範な世界経済情勢を反映しました。 STOXX 50 指数と DAX 指数はそれぞれ 2.97% と 0.91% と小幅な上昇を記録し、欧州市場は緊迫した地政学的背景と米国に比べ経済活動の鈍化の中で回復力を示しました。 欧州中央銀行(ECB)や他の主要中央銀行が政策金利を据え置いたにもかかわらず、将来の利下げへの期待が市場の思惑の焦点となった。 中東で紛争が続いていることと、台湾総選挙後に中国が目立った反応を示さなかったことにより、投資環境はさらに複雑化し、市場心理や投資家の戦略に影響を与えています。

欧州の第4四半期決算シーズンは、同大陸の経済活動の鈍化を反映して実際の利益の伸びが遅れました。 投資家が政策金利据え置きの影響と将来の緩和の可能性を見極める中、欧州の国債価格は世界的な傾向を反映して下落しました。

欧州市場の1月のパフォーマンス