每月市场观点 – 2024年2月

2024 年 3 月 22 日

美国

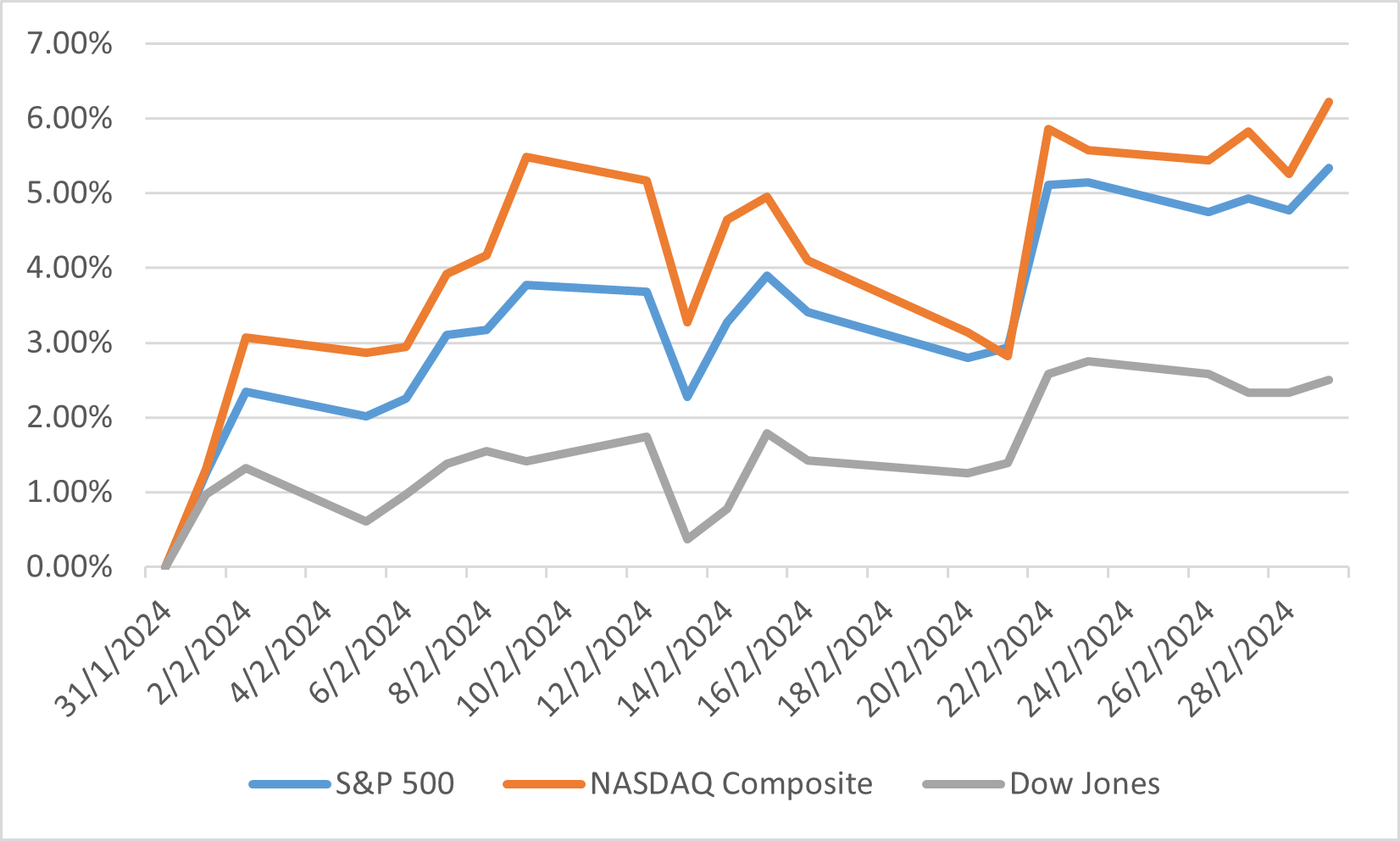

2024年2月,股市大幅上涨,全球股市以美元计算上涨4.28%,在复杂的全球背景下表现强劲。 尽管债券殖利率上升,但股指仍创出新高,凸显了市场的韧性和当前的经济通货紧缩趋势。然而,地缘政治格局仍然紧张,特别是在中东和乌克兰,这为投资环境增添了层层不确定性。 尽管面临这些挑战,标准普尔500 指数、那斯达克指数和道琼斯指数的总回报率仍分别上涨5.34%、6.22% 和2.50%,其中标准普尔500 指数更创下历史新高,反映出区域和行业回报率的扩大。成长型股票的表现持续引领市场,尽管「七大」股票的业绩表现分散,凸显了科技业内部的分歧路径。

美国的经济背景在年初就显示出疲软的迹象,一月份零售额和工业生产都出现下降。 然而,第一季国内生产总值成长的早期估计仍然健康,显示潜在的经济实力。劳动市场持续紧张,失业率维持在 3.7%,而 1 月整体通膨率降至 3.1%。

在政策方面,美国并不急于降息,几位联邦公开市场委员会成员强调长期较高的利率方针。 这一立场导致对2024年降息的预期有所缓和,反映出全球央行对前景持谨慎态度。同时,美国地区银行业的压力短暂重现,但很快消散,突显了金融体系的潜在稳定性。

二月份指数表现

日本

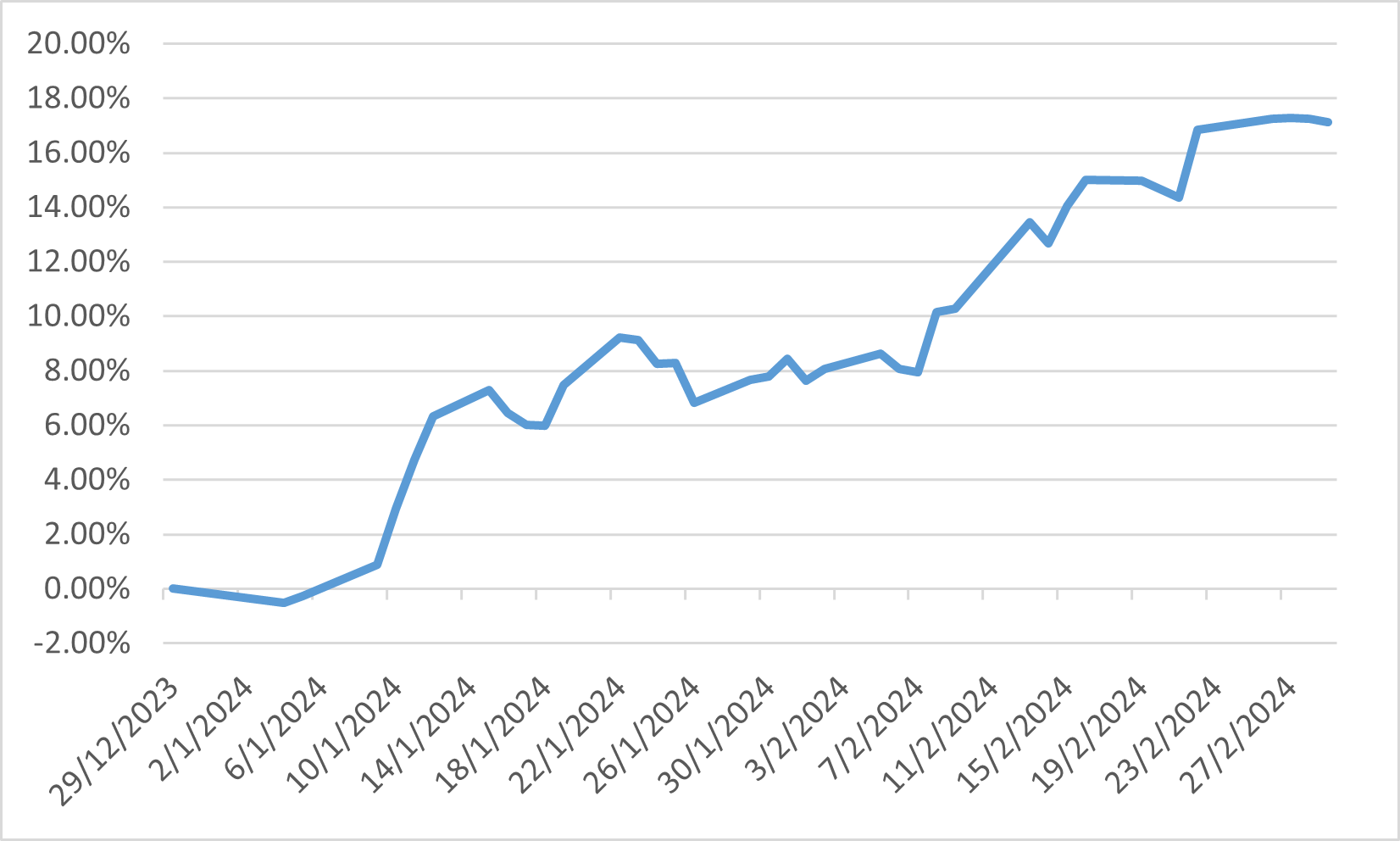

2024年初,日本股市开启了一段非凡旅程,日经指数在2月底触及34年新高,短短两个月内上涨17.11%。 然而,这种飙升却引起更多的疑问,特别是在缺乏新的市场催化剂的情况下,上涨的推动因素。虽然日圆走弱和日本个人储蓄账户改革以及税收优惠增强被认为是潜在因素,但股价与美元/日圆水平之间的相关性减弱,东京证券交易所数据显示在前几周出现净抛售。 这种情况表明,反弹可能是由年初典型的基本需求而非具体激励措施推动的,这使得市场容易受到影响,特别是在日本央行暗示转向加息的情况下。

在此背景下,半导体产业成为日本的潜在成长点,半导体相关股票表现强劲。在半导体周期触底反弹和政府积极支持的支持下,该行业的复苏使日本半导体产业成为全球市场的关键参与者。 该行业的复苏,加上战略合作伙伴关系和供应链重组,可以稳定市场,抵御货币政策转变带来的潜在动荡。

日本央行1月下旬的政策立场维持超宽松货币政策。尽管如此,它还是引入了略微强硬的基调,行长植田和男表示实现 2% 通膨目标的可能性越来越大。这一立场提高了市场对几个月内结束负利率的预期,但日本央行强调了政策正常化的渐进方式,表明结束负利率不会导致大幅升息。这种谨慎的沟通旨在减轻市场冲击,突显日本央行与联准会类似的依赖数据的做法。

日经225指数年初至今表现

中国

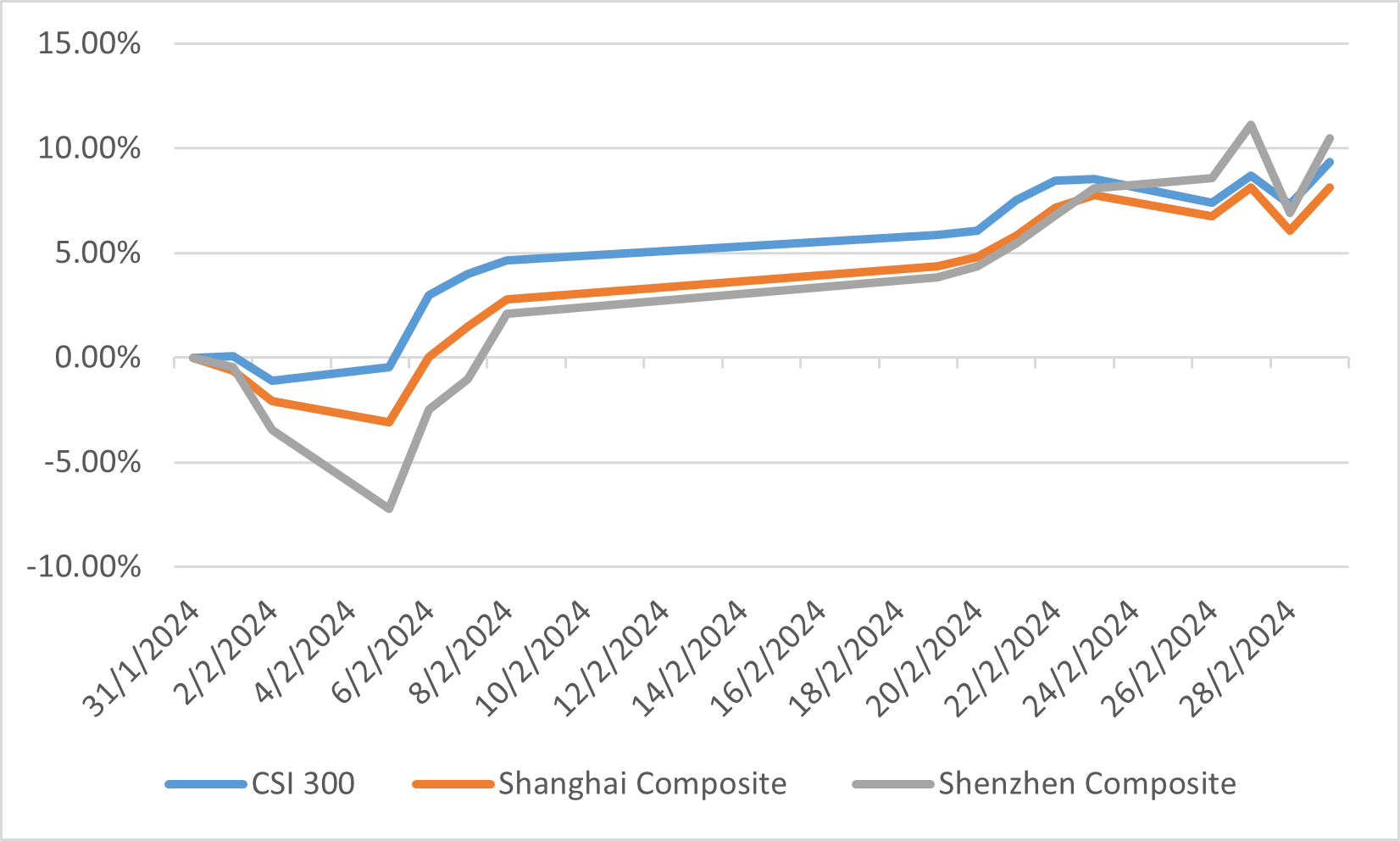

2024年2月,中国股市明显反弹,带动新兴市场整体走强,沪深300、上证综指和深成指分别上涨9.35%、8.13%和10.49%。这次反弹是在全球股市上涨的背景下进行的,中国股市在固定收益收益率普遍上升的大背景下上涨,随着央行降息预期进一步推后,导致价格下跌。

2月份也标志着中国市场的复兴时期,因为年初的波动较大,投资者对上一年的国内生产总值数据感到担忧,对中国政策制定者的政策执行情况感到担忧,而且恰逢农历新年庆祝活动,这是疫情大流行以来的首次全面纪念活动。这一中断提供了喘息机会,并成为消费者支出弹性的试金石。在此期间,国内旅行激增,比2019年增长了19%,共乘和零售等服务使用量显著增加,显示消费者活动强劲复苏。国内消费和旅游业的复苏凸显了经济反弹的潜力。

2024年2月中国市场的表现可归因于多种因素,包括政府旨在稳定市场和改善投资者情绪的干预措施。这些措施,加上农历新年庆祝活动以及随后国内旅游和消费支出激增的积极势头,为市场提供了急需的提振。展望未来,投资者和政策制定者的重点将是维持这一复苏轨迹,应对全球经济环境带来的挑战,并利用中国不断变化的市场格局带来的机会。

二月份指数表现

欧洲

2024年2月,欧洲股市经历了一段上涨期,STOXX 50和DAX指数分别上涨4.58%和5.34%。 欧洲领先的产业包括非必需消费品、工业和信息技术,反映出市场上涨背后的多种驱动因素。这段时期的特点是奢侈品和汽车公司表现强劲,主要行业参与者取得了令人印象深刻的业绩。尤其是信息科技产业,受益于人们对人工智能潜力的持续热情,而本地和全球科技公司的强劲获利进一步推动了这一产业的发展。 欧洲经济背景显示出改善迹象,欧元区通膨率从1月的2.8%降至2.6%,同时有迹象显示商业活动有所改善。欧元区采购经理人指数初值从1月的47.9升至48.9,显示欧洲大陆成长疲软的局面可能出现扭转。然而,欧洲央行行长拉加德保持谨慎立场,强调过早降息的风险以及央行不愿仓促扭转任何此类决定。

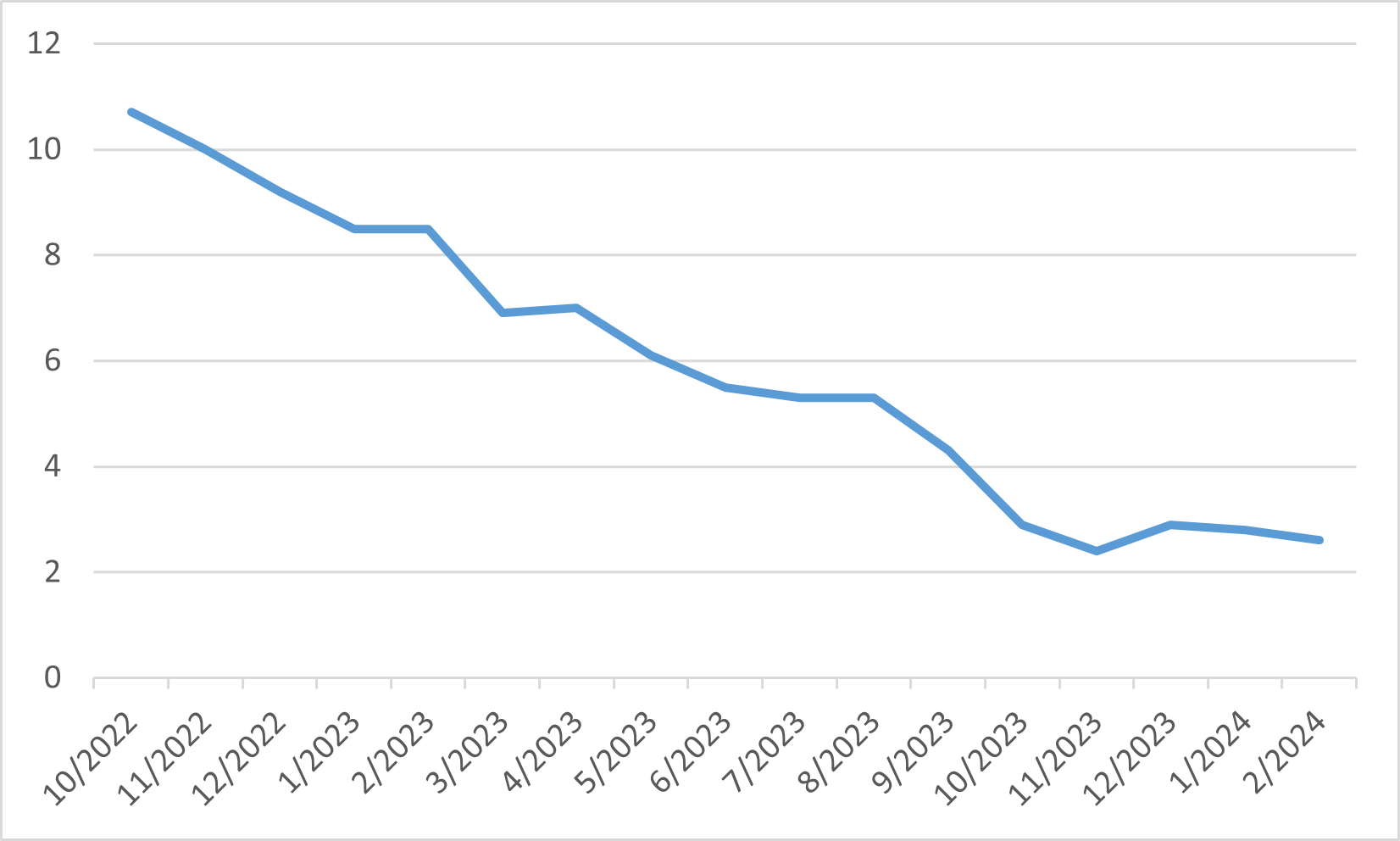

欧洲消费者物价指数