月次市場見通し– 2024年2月

2024 年 3 月 22 日

アメリカ

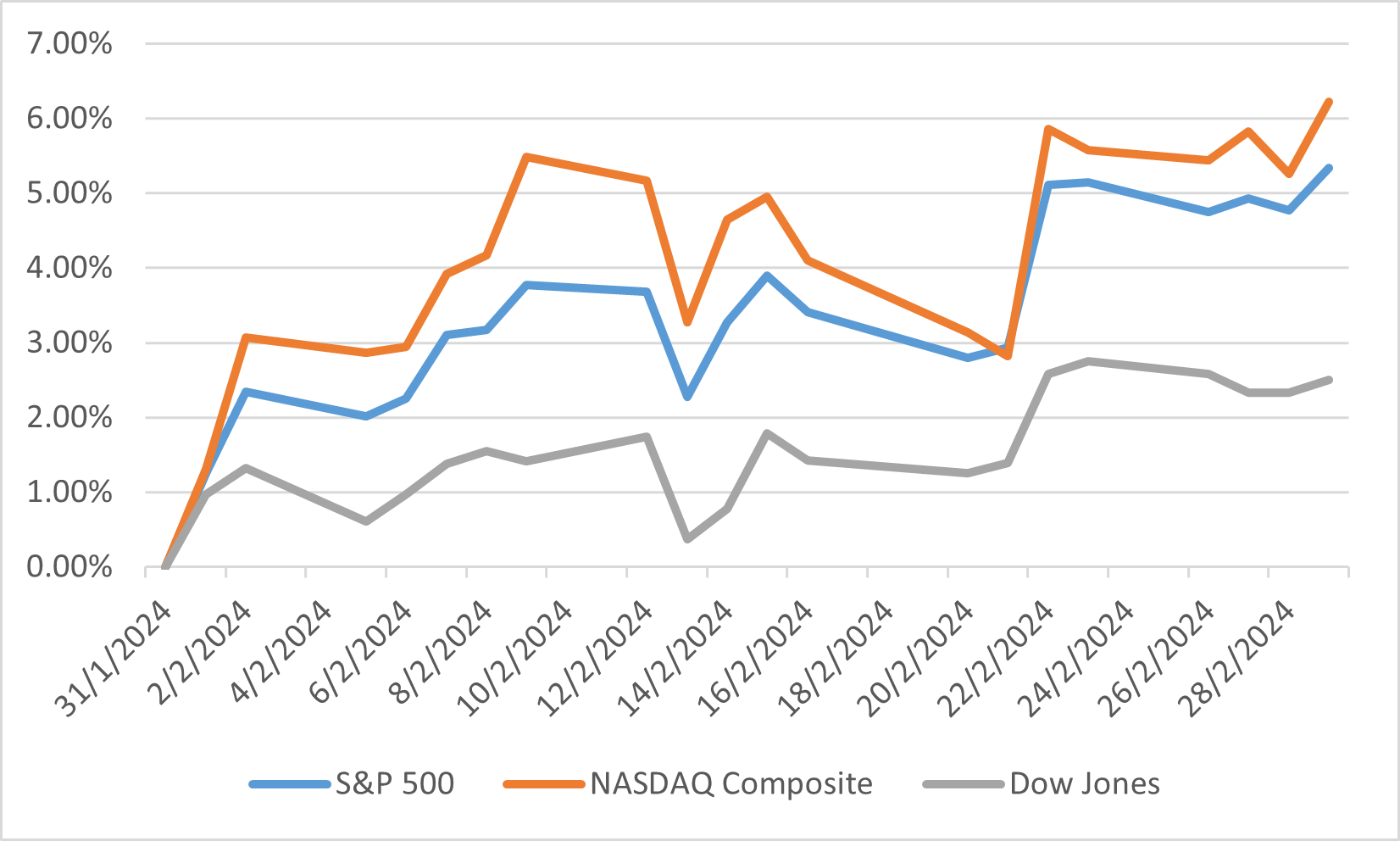

2024 年 2 月、米国株式市場は顕著な急騰を経験し、世界株式は米ドルベースで 4.28% 上昇し、複雑な世界情勢の中で堅調なパフォーマンスを示しました。 債券利回りの上昇にもかかわらず、株価指数が最高値を更新したことは、市場の回復力と経済の一般的なディスインフレ傾向を強調しました。 しかし、地政学的な状況は特に中東とウクライナにおいて依然として緊迫しており、投資環境に不確実性が一層増しています。 こうした課題にもかかわらず、S&P 500、ナスダック総合、ダウ・ジョーンズのトータル・リターンはそれぞれ5.34%、6.22%、2.50%上昇し、地域およびセクターのリターンの拡大を反映してS&P 500は記録的な水準に達しました。 マグニフィセントセブン株の結果は断片的であり、ハイテクセクター内の分岐点を浮き彫りにしたものの、成長株のパフォーマンスが引き続き市場をリードしました。

米国の経済情勢は年初時点で軟化の兆しが見られ、1月の小売売上高と鉱工業生産は減少しました。 しかし、第 1 四半期の GDP 成長率の初期推定は依然として健全であり、経済の基礎的な強さを示唆しています。 労働市場は引き続き逼迫しており、失業率は3.7%を維持している一方、総合インフレ率は1月に3.1%に低下しました。

政策面では、何人かの連邦公開市場委員会メンバーが金利の長期化に向けたより高いアプローチを強調しており、利下げを急ぐことはなかった。 この姿勢は、世界中の中央銀行の慎重な見通しを反映して、2024年の利下げ期待の緩和につながりました。 一方、米国の地方銀行のストレスは一時的に再浮上したが、すぐに解消され、金融システムの根本的な安定性が浮き彫りとなりました。

2月の指数パフォーマンス

日本

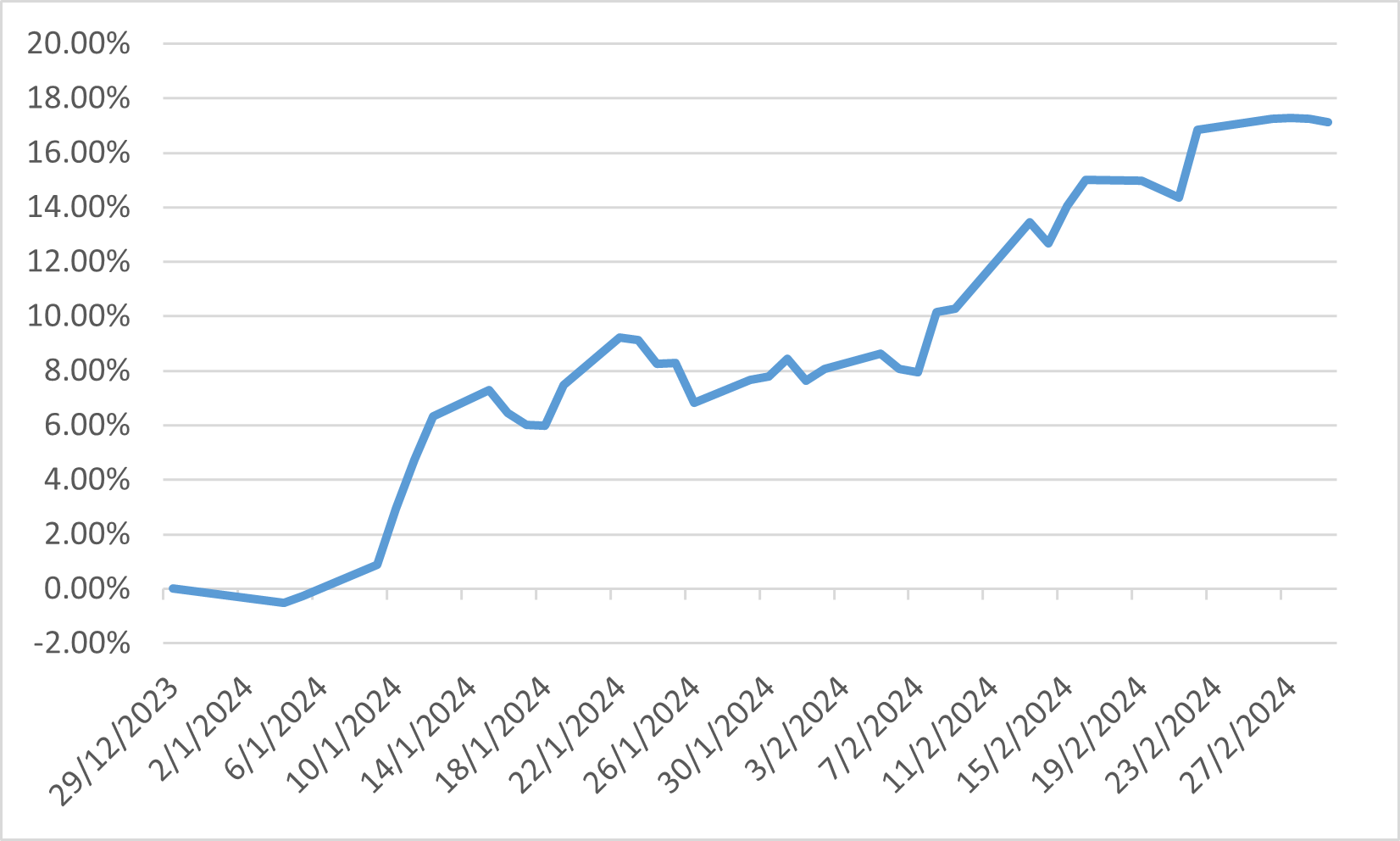

日本の株式市場は2024年初めに目覚ましい発展を遂げ、日経平均株価は2月末に34年ぶりの最高値に達し、わずか2カ月で17.11%の上昇を誇っています。 しかし、この急騰は、特に市場に新しい触媒が存在しない中でのラリーのドライバーに関して、答えよりも多くの疑問を引き起こしました。 円安や税制上の優遇措置が強化された刷新された日本個人普通預金口座が潜在的な要因と考えられましたが、株価とドル/円の水準との相関関係が弱まり、東証のデータでは序盤に個人による売り越しが見られました。 このシナリオは、上昇が特定のインセンティブではなく、年初特有の根本的な需要によって推進された可能性を示唆しており、特に日銀が金利上昇への移行をほのめかしているため、市場は調整の影響を受けやすくなっています。

このような背景の中で、半導体セクターは日本の潜在的な成長物語として浮上し、半導体関連株は堅調なパフォーマンスを示しました。 半導体サイクルの底入れと政府の積極的な支援に支えられたこの分野の回復により、日本の半導体産業は世界市場における重要なプレーヤーとしての地位を確立しました。 このセクターの復活は、戦略的パートナーシップやサプライチェーンの再編と相まって、金融政策の変更による潜在的な混乱に対して市場を安定させる可能性があります。

日銀の1月下旬の政策スタンスは超緩和的な金融政策を維持しました。 それでも、上田和夫知事が2%のインフレ目標を達成する可能性が高まっていると示唆するなど、ややタカ派的なトーンを導入しました。 この姿勢により、市場では数カ月以内にNIRPが終了するとの期待が高まったが、日銀は政策正常化への段階的なアプローチを強調し、NIRP終了が大幅な利上げにはつながらないことを示唆しました。 この慎重なコミュニケーションは市場のショックを緩和することを目的としており、日銀のFRBと同様のデータ依存のアプローチを強調しています。

日経平均225年初来パフォーマンス

中国

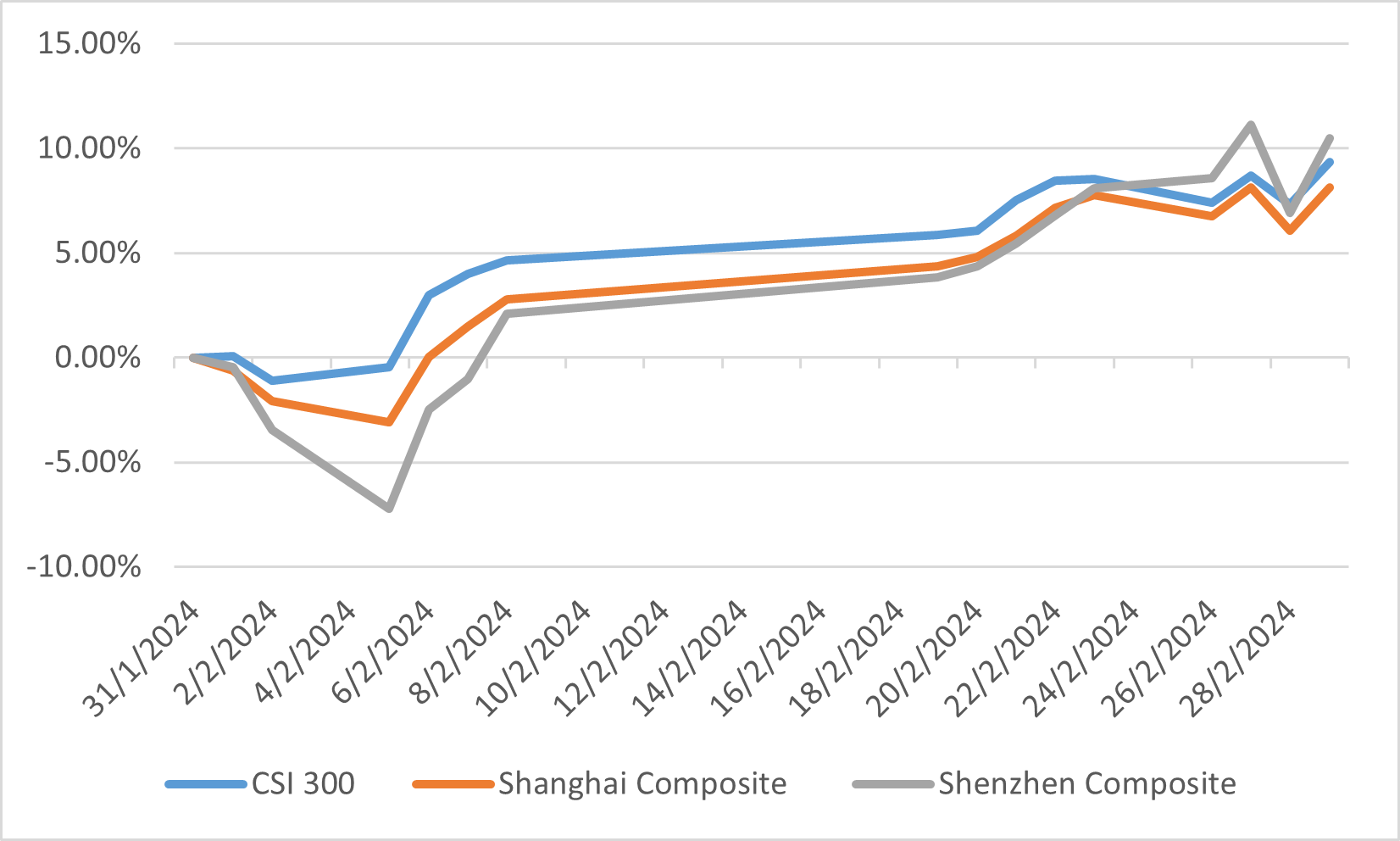

2024年2月、中国株式市場は顕著な回復を見せ、CSI300、上海総合、深セン総合はそれぞれ9.35%、8.13%、10.49%上昇し、新興国市場で見られる全体的な強さに貢献しました。 この回復は世界的な株式市場の上昇を背景に設定されており、債券利回りが全般的に上昇するという広範な状況の中で中国株が上昇し、中央銀行の利下げ期待がさらに押し上げられることで価格の下落につながりました。

2月はまた、前年のGDP統計による投資家の不安や中国の政策立案者による政策の実施に対する懸念、そして旧正月の祝賀時期と重なり、不安定な年の始まりを考慮すると、中国市場が活性化する時期でもあった。 パンデミック以来初の本格的な式典。 この休暇は切望していた休息をもたらし、消費者支出の回復力を測る試金石となりました。 この期間には国内旅行が急増し、2019年の数字を19%上回ったほか、ライドシェアリングや小売りなどのサービス利用も大幅に増加し、消費活動の力強い回復を示した。 この国内消費と観光の復活は、経済回復の可能性を浮き彫りにしました。

2024 年 2 月の中国市場のパフォーマンスは、市場の安定化と投資家心理の改善を目的とした政府の介入などの要因の組み合わせによるものと考えられます。 これらの措置は、旧正月のお祝いとその後の国内旅行と個人消費の急増による前向きな勢いと相まって、切望されていた市場への刺激をもたらしました。 今後、投資家も政策立案者も同様に、この回復軌道を維持し、世界経済環境がもたらす課題を乗り越え、進化する中国の市場環境がもたらす機会を活用することに焦点が当てられるだろう。

2月の指数パフォーマンス

ヨーロッパ

2024 年 2 月、欧州株式市場は一時的な発展を経験し、STOXX 50 指数と DAX 指数はそれぞれ 4.58% と 5.34% 急騰しました。 欧州で先頭に立ったセクターには一般消費財、工業、情報技術などが含まれており、市場上昇の背後にある多様な推進力を反映しています。 この期間は、業界の主要企業の目覚ましい業績に支えられ、高級品や自動車会社の好調な業績が特徴でした。 特に情報技術セクターは、AI の可能性に対する継続的な熱意の恩恵を受け、さらに国内および世界のテクノロジー企業の堅調な収益によってさらに推進されました。

欧州の経済情勢は改善の兆しを示しており、ユーロ圏のインフレ率は1月の2.8%から2.6%に低下し、企業活動の改善の兆しも見られました。 ユーロ圏の速報値PMIは1月の47.9から48.9に上昇し、ユーロ圏の成長低迷が好転する可能性を示唆しました。 しかし、欧州中央銀行のクリスティーヌ・ラガルド総裁は慎重な姿勢を維持し、時期尚早な利下げに伴うリスクと中銀はそうした決定を性急に覆すことに消極的であると強調しました。

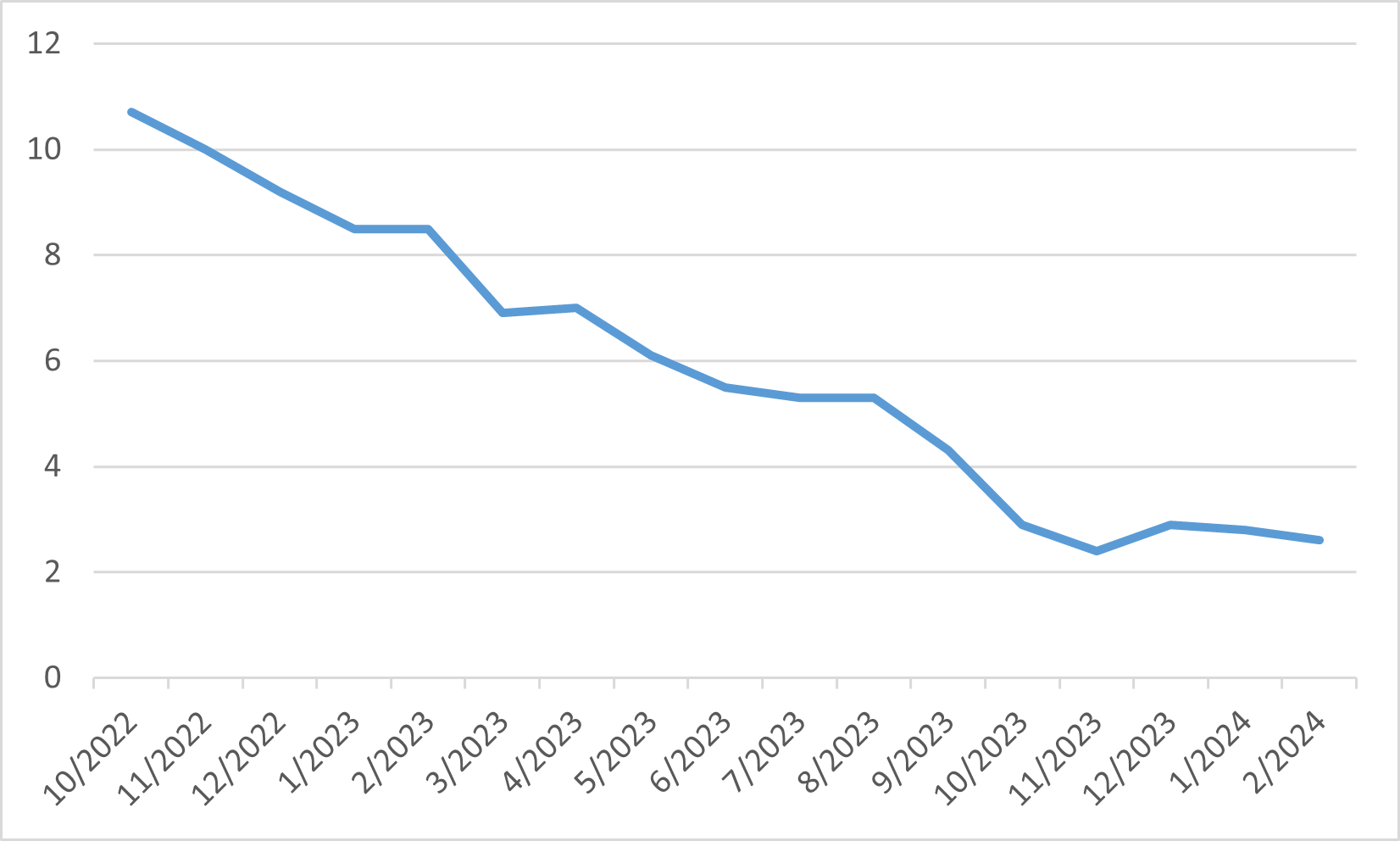

欧州消費者物価指数