每月市場觀點 – 2024年2月

2024 年 3 月 22 日

美國

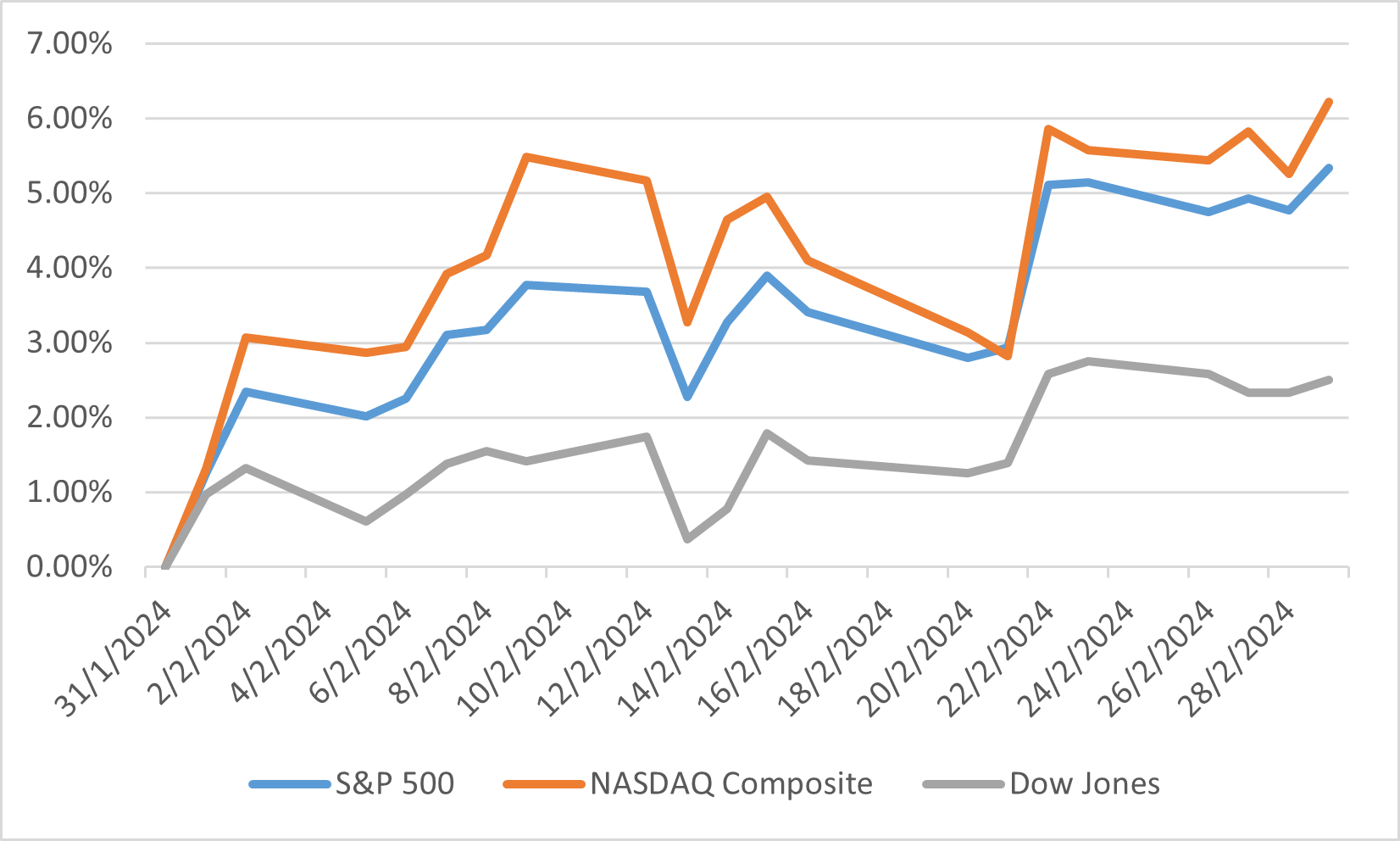

2024年2月,股市大幅上漲,全球股市以美元計算上漲4.28%,在複雜的全球背景下表現強勁。 儘管債券殖利率上升,但股指仍創出新高,凸顯了市場的韌性和當前的經濟通貨緊縮趨勢。然而,地緣政治格局仍然緊張,特別是在中東和烏克蘭,這為投資環境增添了層層不確定性。 儘管面臨這些挑戰,標準普爾500 指數、那斯達克指數和道瓊斯指數的總回報率仍分別上漲5.34%、6.22% 和2.50%,其中標準普爾500 指數更創下歷史新高,反映出區域和行業回報率的擴大。成長型股票的表現持續引領市場,儘管「七大」股票的業績表現分散,凸顯了科技業內部的分歧路徑。

美國的經濟背景在年初就顯示出疲軟的跡象,一月份零售額和工業生產都出現下降。 然而,第一季國內生產總值成長的早期估計仍然健康,顯示潛在的經濟實力。勞動市場持續緊張,失業率維持在 3.7%,而 1 月整體通膨率降至 3.1%。

在政策方面,美國並不急於降息,幾位聯邦公開市場委員會成員強調長期較高的利率方針。 這一立場導致對2024年降息的預期有所緩和,反映出全球央行對前景持謹慎態度。同時,美國地區銀行業的壓力短暫重現,但很快消散,突顯了金融體系的潛在穩定性。

二月份指數表現

日本

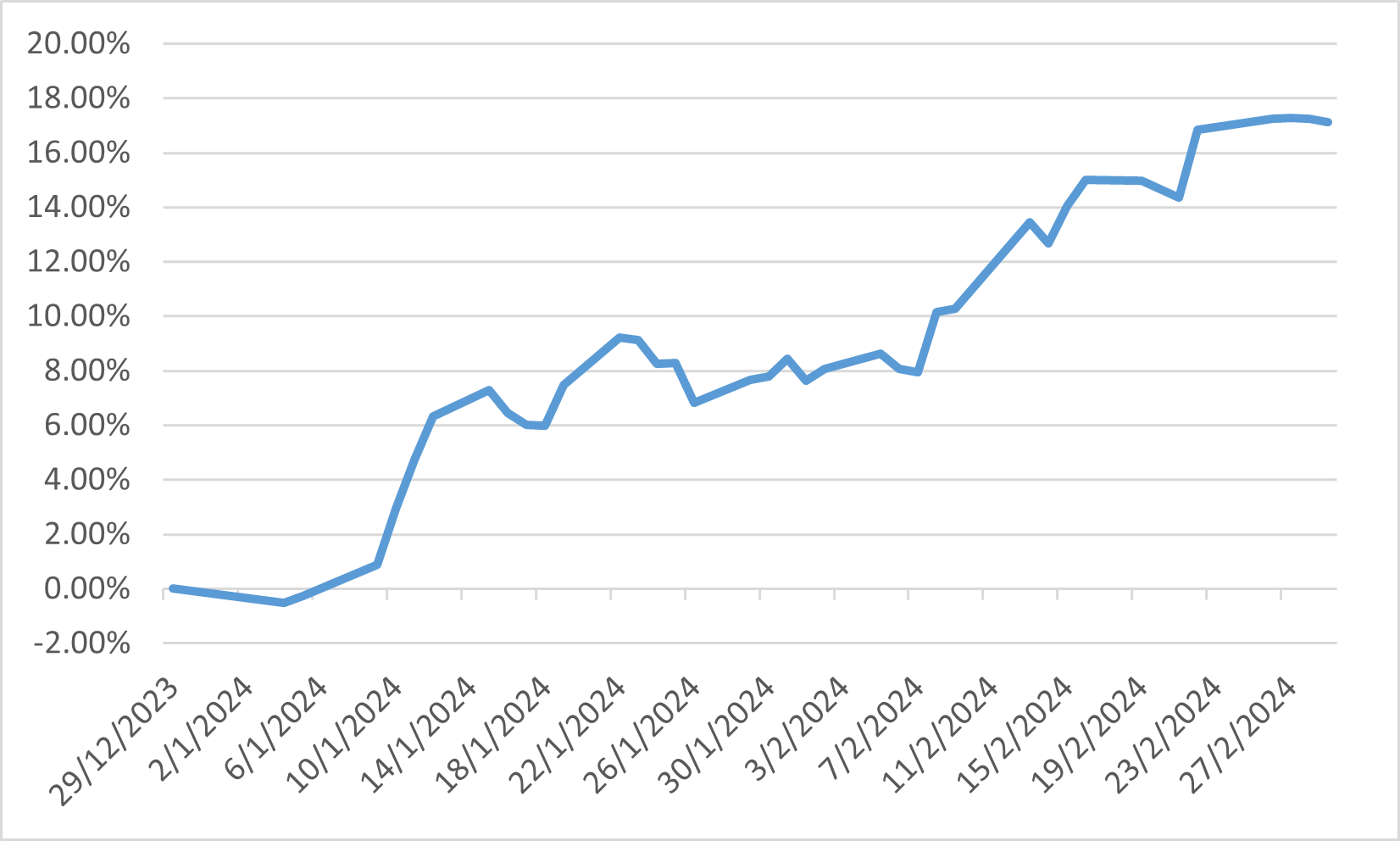

2024年初,日本股市開啟了一段非凡旅程,日經指數在2月底觸及34年新高,短短兩個月內上漲17.11%。 然而,這種飆升卻引起更多的疑問,特別是在缺乏新的市場催化劑的情況下,上漲的推動因素。雖然日圓走弱和日本個人儲蓄帳戶改革以及稅收優惠增強被認為是潛在因素,但股價與美元/日圓水準之間的相關性減弱,東京證券交易所數據顯示在前幾週出現淨拋售。 這種情況表明,反彈可能是由年初典型的基本需求而非具體激勵措施推動的,這使得市場容易受到影響,特別是在日本央行暗示轉向加息的情況下。

在此背景下,半導體產業成為日本的潛在成長點,半導體相關股票表現強勁。在半導體週期觸底反彈和政府積極支持的支持下,該行業的復甦使日本半導體產業成為全球市場的關鍵參與者。 該行業的復甦,加上戰略合作夥伴關係和供應鏈重組,可以穩定市場,抵禦貨幣政策轉變帶來的潛在動盪。

日本央行1月下旬的政策立場維持超寬鬆貨幣政策。儘管如此,它還是引入了略微強硬的基調,行長植田和男表示實現 2% 通膨目標的可能性越來越大。這一立場提高了市場對幾個月內結束負利率的預期,但日本央行強調了政策正常化的漸進方式,表明結束負利率不會導致大幅升息。這種謹慎的溝通旨在減輕市場衝擊,突顯日本央行與聯準會類似的依賴數據的做法。

日經225指數年初至今表現

中國

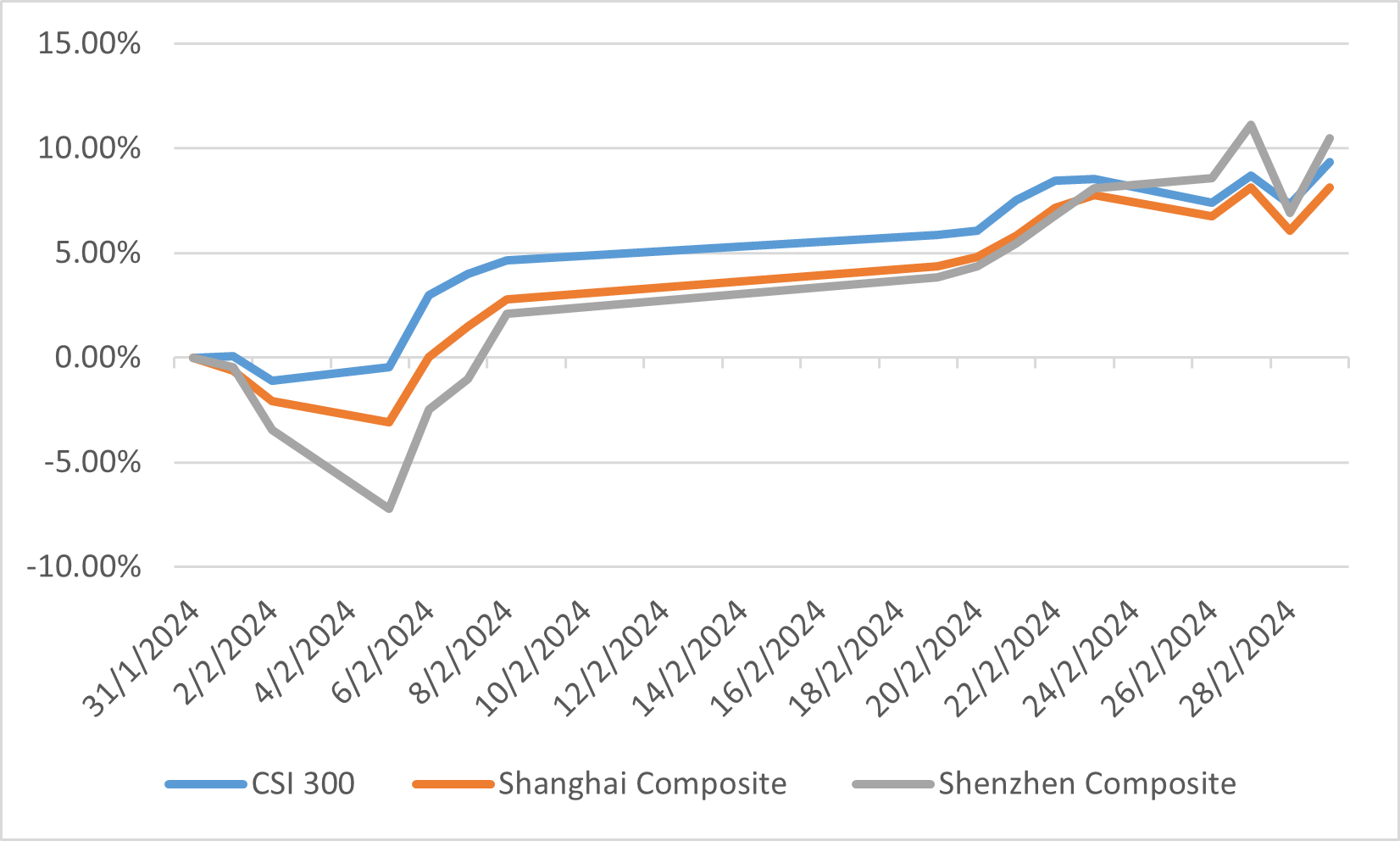

2024年2月,中國股市明顯反彈,帶動新興市場整體走強,滬深300、上證綜指和深成指分別上漲9.35%、8.13%和10.49%。這次反彈是在全球股市上漲的背景下進行的,中國股市在固定收益收益率普遍上升的大背景下上漲,隨著央行降息預期進一步推後,導致價格下跌。

2月份也標誌著中國市場的復興時期,因為年初的波動較大,投資者對上一年的國內生產總值數據感到擔憂,對中國政策制定者的政策執行情況感到擔憂,而且恰逢農曆新年慶祝活動,這是疫情大流行以來的首次全面紀念活動。這一中斷提供了喘息機會,並成為消費者支出彈性的試金石。在此期間,國內旅行激增,比2019年增長了19%,共乘和零售等服務使用量顯著增加,顯示消費者活動強勁復甦。國內消費和旅遊業的復甦凸顯了經濟反彈的潛力。

2024年2月中國市場的表現可歸因於多種因素,包括政府旨在穩定市場和改善投資者情緒的干預措施。這些措施,加上農曆新年慶祝活動以及隨後國內旅遊和消費支出激增的積極勢頭,為市場提供了急需的提振。展望未來,投資者和政策制定者的重點將是維持這一復甦軌跡,應對全球經濟環境帶來的挑戰,並利用中國不斷變化的市場格局帶來的機會。

二月份指數表現

歐洲

2024年2月,歐洲股市經歷了一段上漲期,STOXX 50和DAX指數分別上漲4.58%和5.34%。 歐洲領先的產業包括非必需消費品、工業和資訊技術,反映出市場上漲背後的多種驅動因素。這段時期的特點是奢侈品和汽車公司表現強勁,主要行業參與者取得了令人印象深刻的業績。尤其是資訊科技產業,受益於人們對人工智慧潛力的持續熱情,而本地和全球科技公司的強勁獲利進一步推動了這一產業的發展。

歐洲經濟背景顯示出改善跡象,歐元區通膨率從1月的2.8%降至2.6%,同時有跡象顯示商業活動有所改善。歐元區採購經理人指數初值從1月的47.9升至48.9,顯示歐洲大陸成長疲軟的局面可能出現扭轉。然而,歐洲央行行長拉加德保持謹慎立場,強調過早降息的風險以及央行不願倉促扭轉任何此類決定。

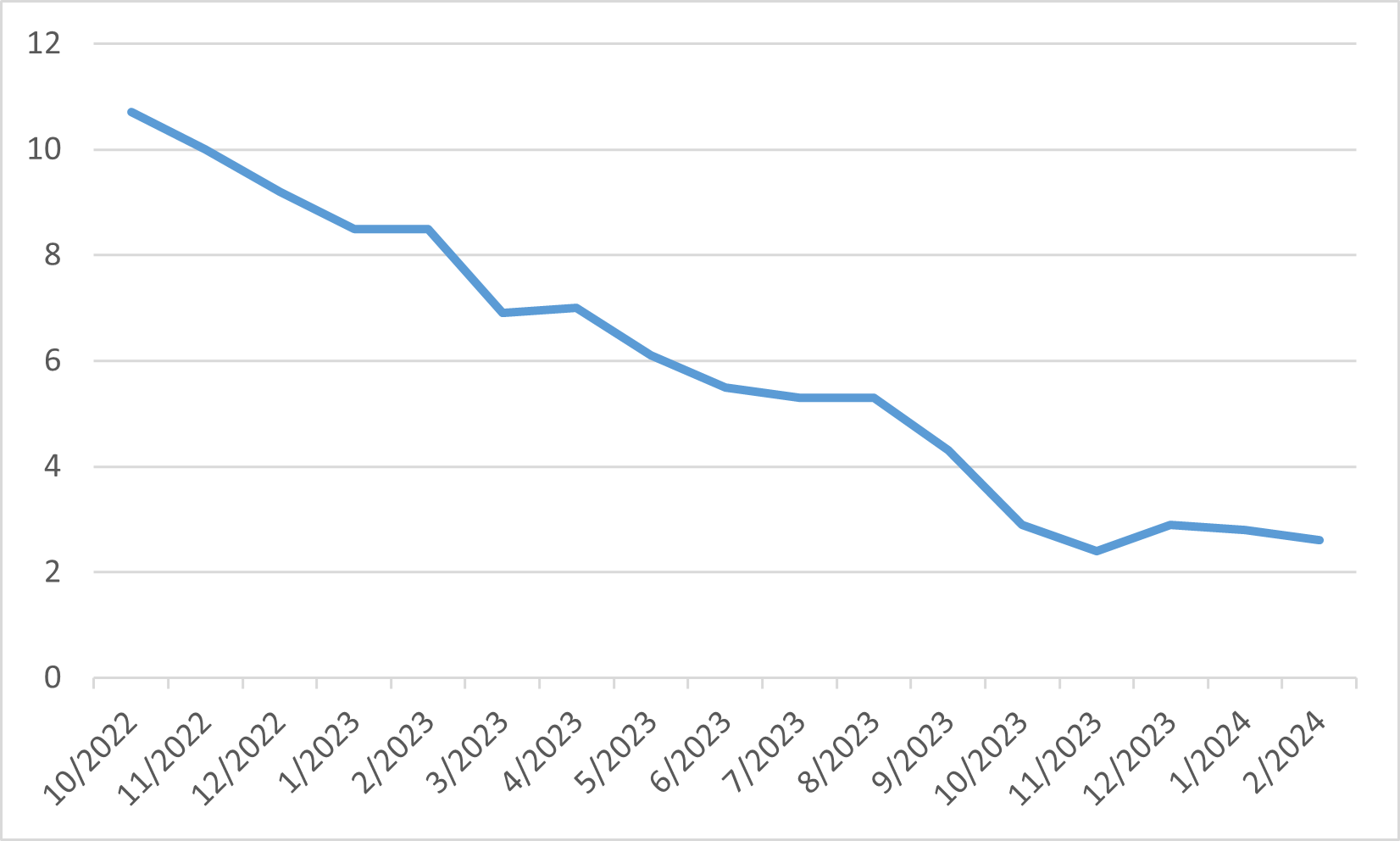

歐洲消費者物價指數