每月市场观点 – 2024年4月

2024 年 5 月 24 日

美国

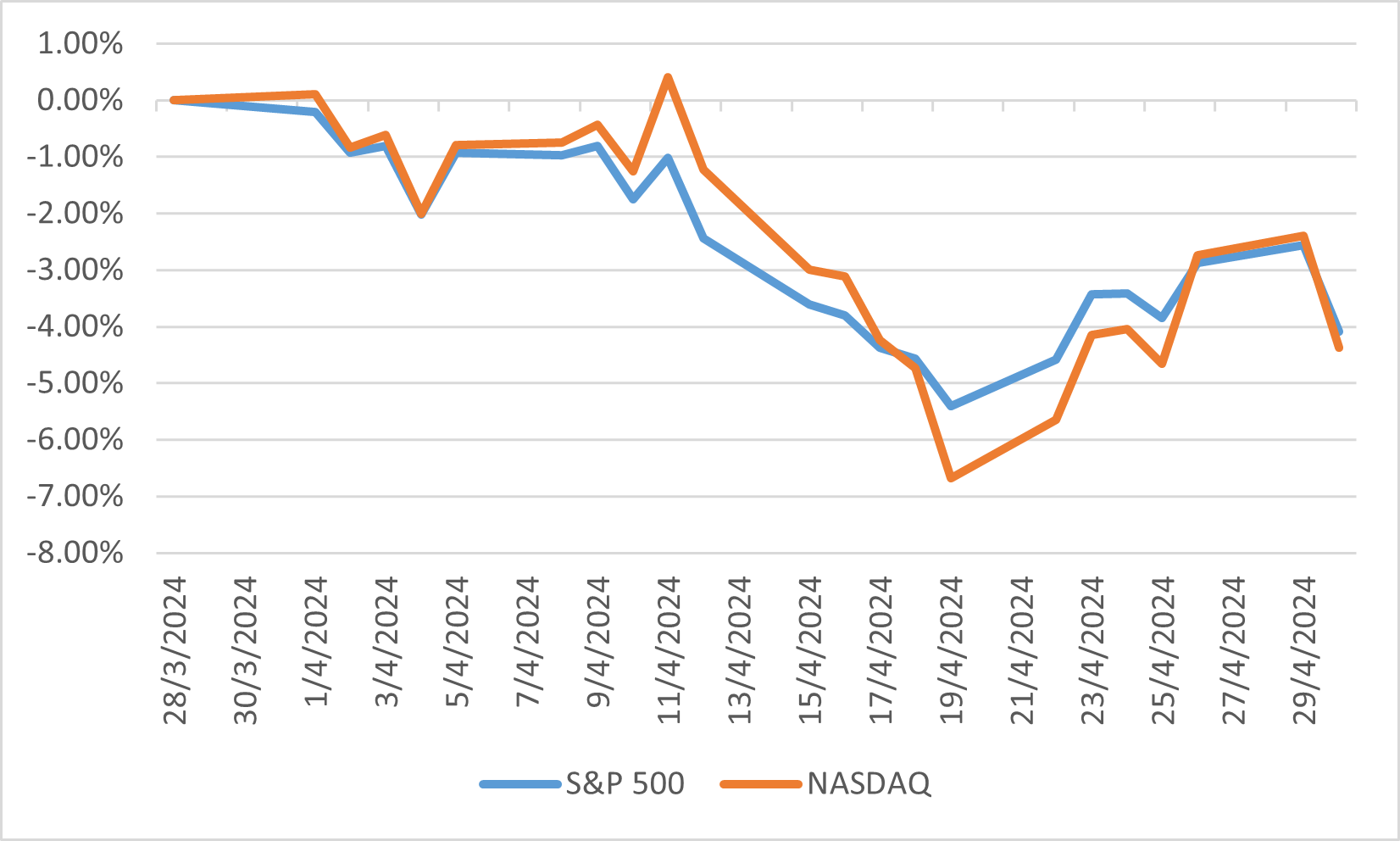

2024年4月,美国股市经历了动荡和波动的一个月,这主要是由一系列经济指标、企业收益和地缘政治事件所驱动。月初,市场对最新的就业数据反应积极,该数据显示失业救济申请增加低于预期,这表明劳动力市场具有韧性。这一消息再加上强劲的零售销售数据,显示出尽管存在持续的通胀压力,消费者支出依然强劲。然而,本月中旬,由于联邦储备局暗示可能进一步加息以应对持续的通胀,投资者情绪受到影响,对利率上升的担忧令市场波动性增加,主要指数出现显著波动,导致标普500和纳斯达克指数在4月份分别录得4.08%和4.38%的总损失。

企业收益报告在整个4月对市场走势起到了关键作用。包括科技、医疗和金融在内的多个行业的几家高知名度公司报告了超出预期的收益,暂时提振了其股价。值得注意的是,苹果和微软等科技巨头的收益超出预期,这主要是由于其产品和服务的强劲需求所驱动。然而,市场的整体反应喜忧参半,因为投资者也关注未来的指引和潜在挑战,例如供应链中断和更高的投入成本。这种谨慎的前景导致某些经济周期敏感行业的表现更加平淡。

地缘政治紧张局势和全球经济发展也影响了美国股市。某些地区冲突升级增加了不确定性,促使投资者寻求更安全的资产,进而影响了股价。此外,由于主要出口国的减产导致油价波动,市场动态变得更加复杂。

标准普尔 500 指数与纳斯达克指数表现

日本

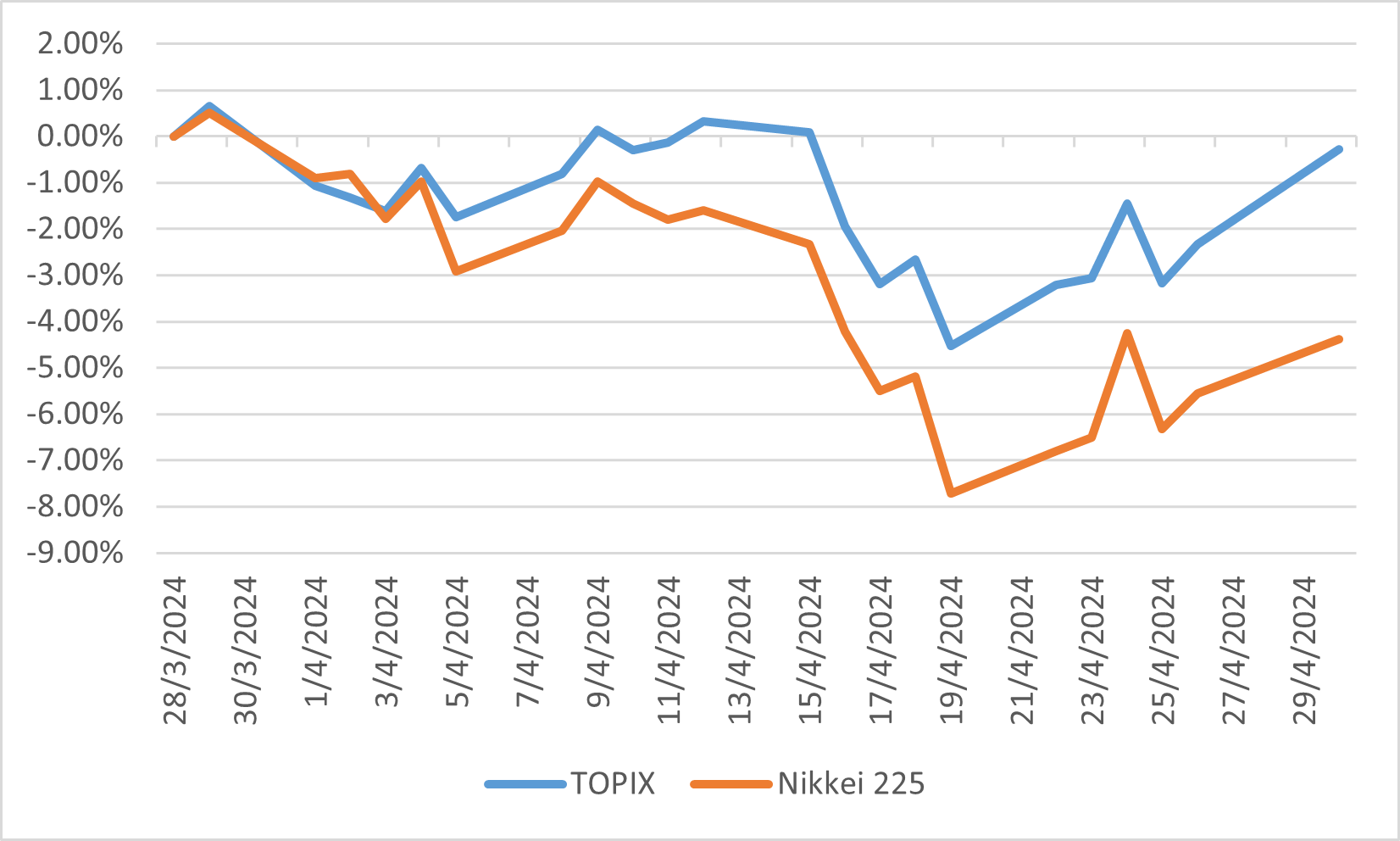

四月初,日本股市进入修正阶段,但在月末由于强劲的收益报告而出现小幅回升。东证指数仅小幅下跌0.92%。然而,以大盘股为主的日经225指数在四月份下跌幅度更大,下跌了4.86%。此次市场修正主要影响了大盘股和半导体相关股票,显著的抛售压力来自于获利回吐活动。此外,中东局势的紧张升级也对市场情绪产生了负面影响。

另外,日圆进一步贬值,主要由于美国经济强劲以及市场对美联储降息预期的减弱。与此同时,日本央行在四月会议上未采取额外的政策紧缩措施,这刺激了货币市场的投机活动。因此,日圆兑美元汇率贬至160日圆。这一贬值引发了日本政府对其可能影响通胀压力的担忧,因为这可能导致实质工资增长的延迟,而这种延迟可能会抑制消费并阻碍日本以内需为导向的经济增长。

作为应对,日本财务省已经进行了市场干预,但这些措施的有效性尚不明确。尽管面临这些挑战,日本春季工资谈判(亦都称为“春斗”)以历史高位结束,工资增长超过了5%。此外,日本继续见证游客数量的增加,这促进了消费。

东证股价指数与日经 225 指数表现

中国

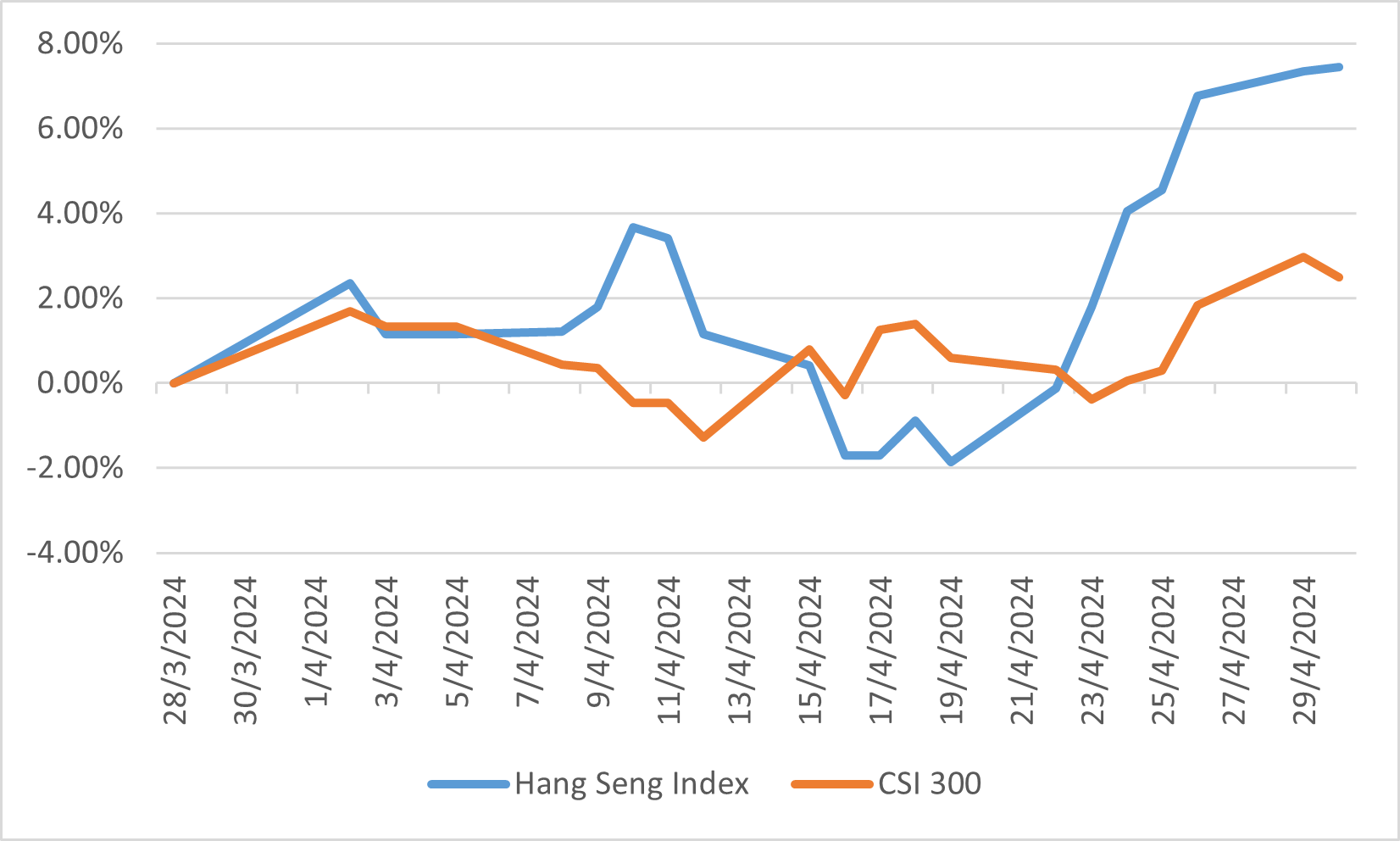

2024年4月对中国股市来说是充满动态的一个月,主要由于经济复苏信号和监管发展的交织。上证综合指数和深证成份指数波动显著,反映了投资者的乐观情绪和谨慎态度。月初的经济数据显示,得益于强劲的国内消费和工业生产,GDP增长超出预期,表明经济复苏势头强劲。政府的财政刺激措施旨在促进基础设施项目和支持中小企业,这在维持经济势头方面发挥了关键作用。这一积极的经济背景提振了投资者信心,导致科技、医疗保健和消费品等关键行业的股价上涨。由于外国投资者寻求估值较低且支付较高股息的香港上市股票,对中国内地市场公司乐观情绪的改善,香港的股价在四月也有所上升。CSI300和恒生指数的总回报率分别达到2.49%和7.45%。

然而,监管发展引入了一定程度的不确定性和市场波动。中国政府继续努力加强对包括科技和房地产在内的各个行业的监管,以解决数据安全、反垄断行为和金融稳定等问题。这些监管措施导致了一些知名科技股的剧烈调整,这些股票此前表现突出。投资者也担心潜在的监管过度,可能会抑制创新和增长。尽管存在这些担忧,但广泛的市场情绪仍保持韧性,得益于强劲的企业收益和政府对维持经济稳定的承诺。

恒生及沪深300指数表现

欧洲

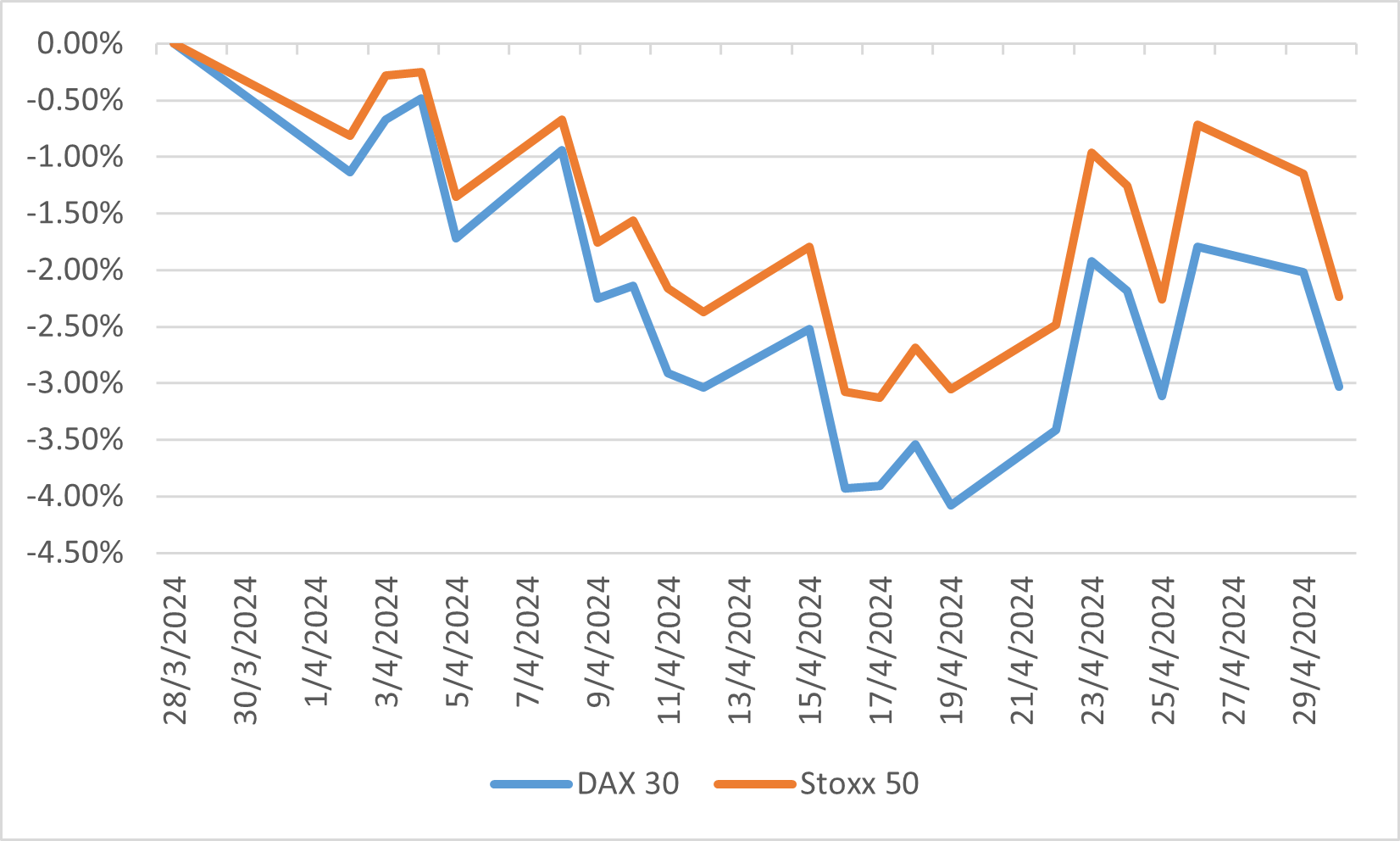

在美国降息预期减弱、企业收益表现不一以及经济政策演变的影响下,欧元区股市在四月份走弱。包括欧洲斯托克50指数和德国DAX 30指数在内的主要指数录得损失,其中信息技术和非必需消费品板块表现最弱。尽管美国降息的可能性似乎减少,但欧洲的经济数据显示,欧洲央行在六月降息的可能性仍然存在,欧盟统计局的快报显示,四月份欧元区通胀预计将保持在2.4%,与三月份持平。

德国DAX及欧洲斯托克50指数表现