月次市場見通し– 2024年4月

2024 年 5 月 24 日

アメリカ

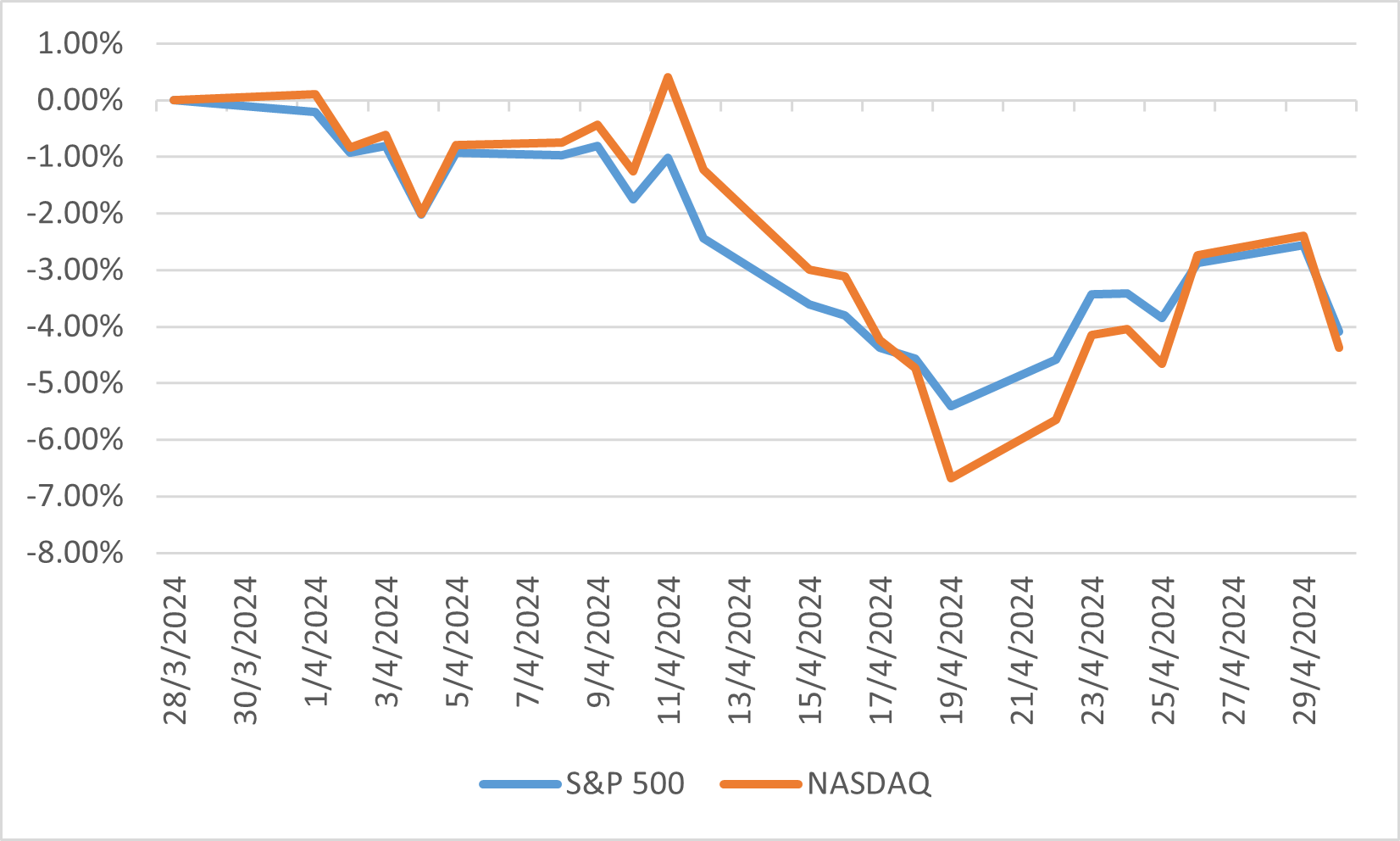

2024 年 4 月、米国株式市場はさまざまな経済指標、企業収益、地政学的なイベントによってダイナミックかつ不安定な月を経験しました。今月初め、市場は最新の雇用統計に肯定的な反応を示し、これは予想よりも低い失業率の増加を示し、回復力のある労働市場を示唆しています。このニュースは堅調な小売売上高データと相まって、持続的なインフレ圧力にもかかわらず個人消費が引き続き堅調であることを示しました。しかし、今月中旬に米連邦準備理事会(FRB)が長引くインフレに対抗するため追加利上げの可能性を示唆したことで、金利上昇への懸念から投資家心理が影響を受け、主要指数は大幅な変動を経験し、S&Pとナスダック指数は4月に4.08%と4.38%の総損失で終了しました。

企業決算報告は4月を通じて市場の動きに重要な役割を果たしました。テクノロジー、ヘルスケア、金融などの業界の複数の有名企業が予想を上回る利益を報告し、株価が一時的に上昇しました。注目すべきは、アップルやマイクロソフトなどのハイテク大手が、自社の製品やサービスに対する強いニーズを主因に利益予想を上回ったことです。しかし、投資家は将来の見通しや、サプライチェーンの混乱や投入コストの上昇などの潜在的な課題にも注目しており、市場全体の反応には期待と懸念が混ざっております。このような慎重な見通しは、一部の景気循環に敏感な業種の業績をさらに悪化させました。

地政学的なテンションと世界経済の動向も米国株に影響を与えました。一部地域で紛争が激化することで不確実性が高まり、投資家がより安全な資産を求めるようになり、それが株価に影響を与えています。さらに、主要輸出国の減産により原油価格が変動するため、市場動向はより複雑になっています。

S&P 500とナスダック指数のパフォーマンス

日本

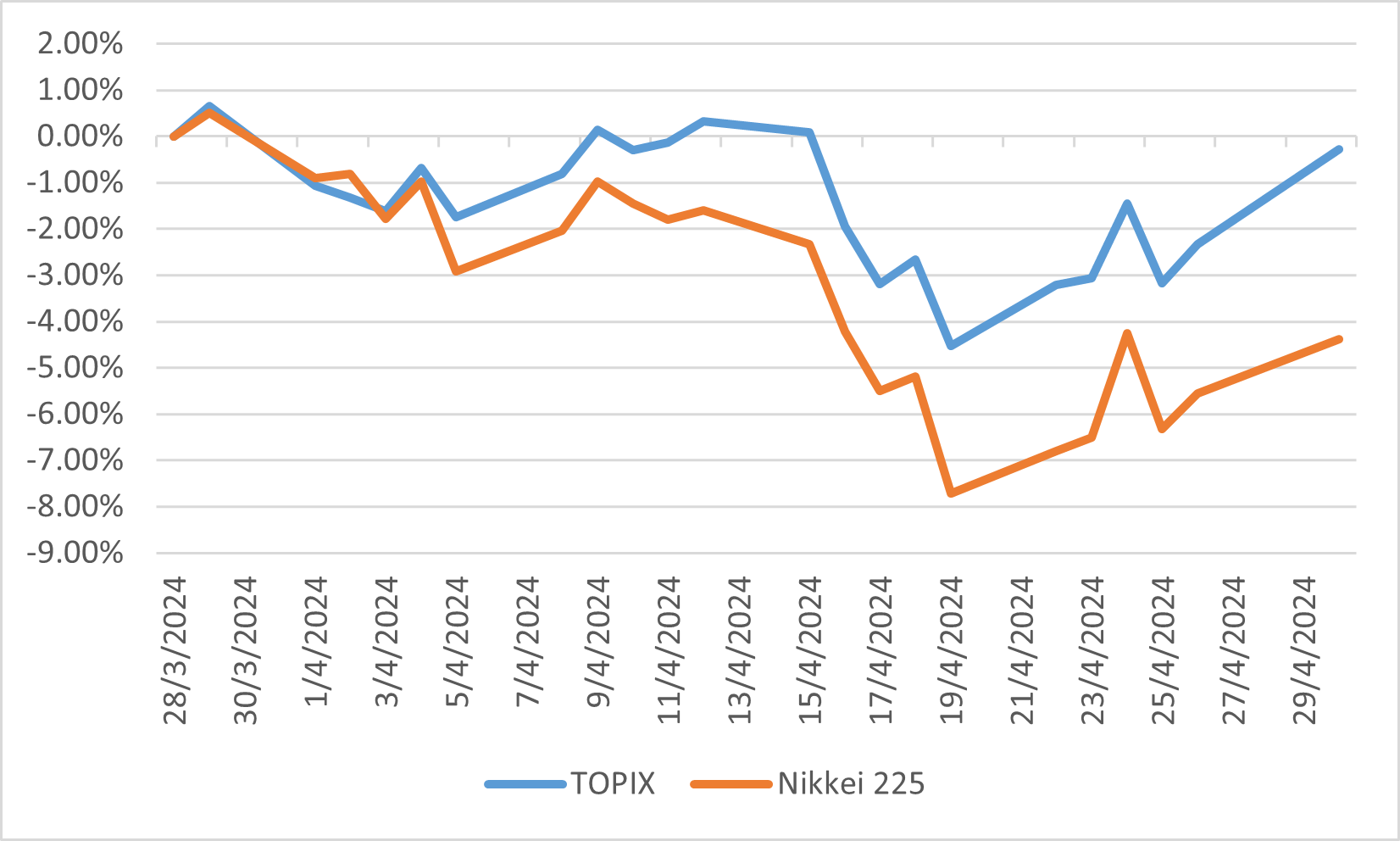

日本株は4月初旬に調整局面に入りましたが、好調な決算発表を受けて月末には若干回復しました。TOPICは0.92%と小幅な下落にとどまりました。しかし、大型株の日経225指数は4月にさらに急落し、4.86%下落しました。市場調整は主に大型株と半導体関連株に影響を及ぼし、利益確定活動から大きな売り圧力がかかりました。さらに、中東の緊張激化も市場心理にマイナスの影響を与えています。

さらに、円安がさらに進行したのは主に米国経済の好調と連邦準備理事会の利下げに対する市場の期待の後退によるものである。一方、日銀は4月の会合で追加の金融引き締め策を見送り、為替市場の憶測を煽りました。この結果によって、円相場は1ドル=160円まで下落しました。通貨安は実質賃金の伸びの遅れにつながり、消費が冷え込み、内需主導型の日本の経済成長を妨げる可能性があるため、インフレ圧力への影響について日本政府の間で懸念が高まっています。

これに対し、日本の財務省は市場介入を実施しましたが、その効果はまだ明らかではありません。こうした課題にもかかわらず、日本の春季賃金交渉(「春闘」としても知られる)は、賃金上昇率が5%を超える過去最高水準で終了しました。さらに、日本では観光客の増加が続いており、消費が拡大しています。

TOPIXと日経平均株価のパフォーマンス

中国

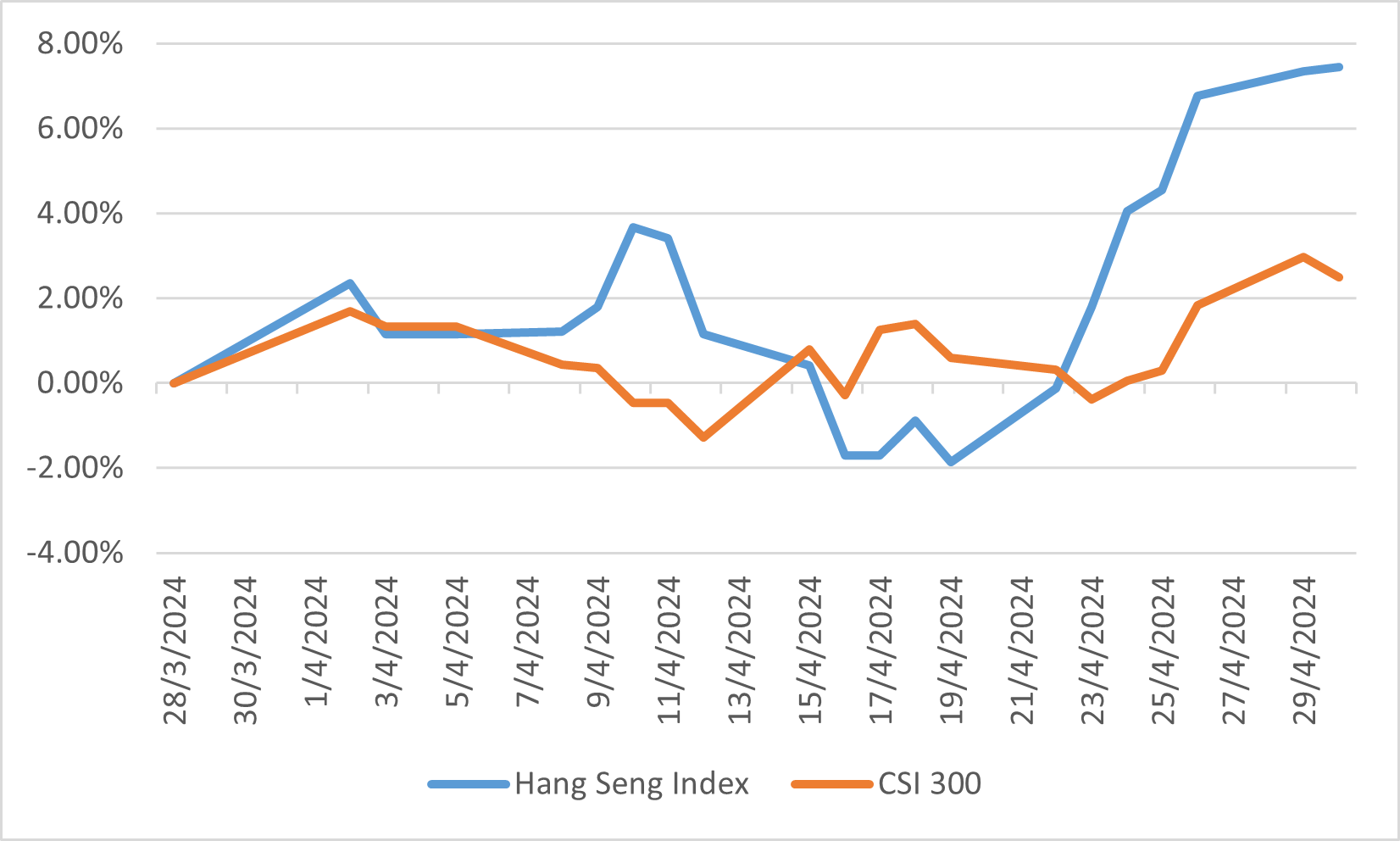

2024 年 4 月は景気回復のシグナルと規制の動向が交差するため、中国株式市場にとってダイナミックな月となるでしょう。上海総合指数と深セン総合指数は投資家の楽観と慎重を反映して大きく変動しました。月初めの経済指標では、好調な国内消費と鉱工業生産のおかげでGDP成長率が予想を上回り、景気回復が力強いことを示しました。インフラプロジェクトの促進と中小企業支援を目的とした政府の財政刺激策は、経済の勢いを維持する上で重要な役割を果たしてきました。この前向きな経済背景により投資家の信頼が高まり、テクノロジー、ヘルスケア、消費財などの主要セクターの株価上昇につながっています。外国人投資家が高配当で価値の低い香港上場株を求める中、本土市場の企業に対する楽観的な見方が改善し、香港の株価も4月に上昇しました。 CSI300とハンセン指数のトータルリターンはそれぞれ2.49%と7.45%に達しました。

ただし、規制の進展により、ある程度の不確実性と市場の不安定性が生じます。中国政府は、データセキュリティ、独占禁止法行為、金融安定などの問題に対処するため、テクノロジーや不動産を含むさまざまな業界の規制を強化する取り組みを続けています。規制措置により、これまでアウトパフォームしていた一部の有名テクノロジー株が急落しました。投資家はまたイノベーションと成長を阻害する可能性のある規制の行き過ぎにも警戒していたものの、好調な企業収益と経済安定維持に向けた政府の取り組みに支えられ、市場全体のセンチメントは引き続き底堅さを保ちました。

ハンセン指数とCSI300指数のパフォーマンス

ヨーロッパ

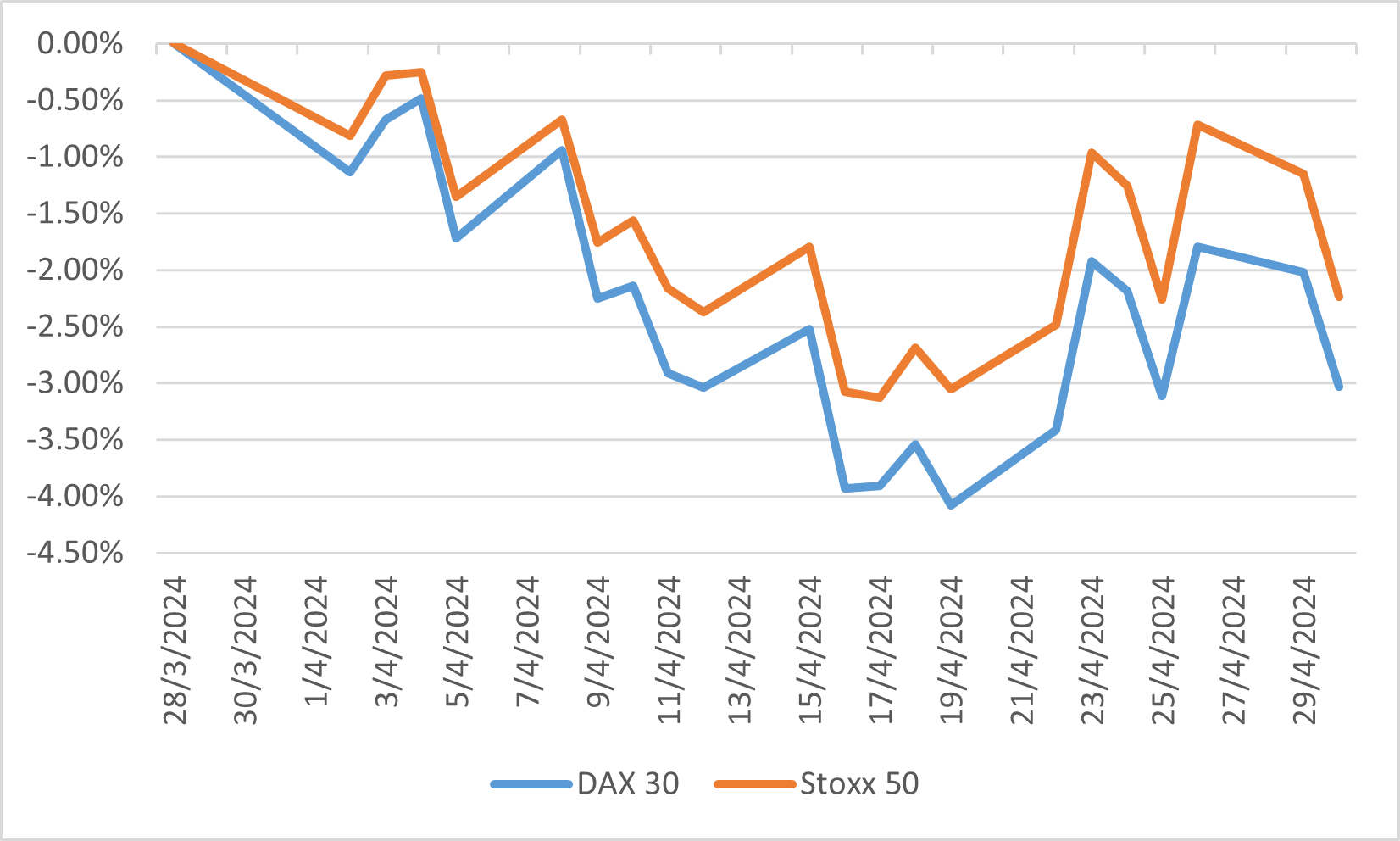

ユーロ圏証券市場は4月に米国の金利引き下げの見通しの弱化と企業の収益性の悪化、経済政策の変化などで弱含みを見せました。欧州のストックス50指数とドイツのDAX30指数をはじめとする主要指数が損失を記録した中で、情報技術(IT)セクターと消費者裁量セクターが最もパフォーマンスが低かった。米国の利下げの可能性は低下したようだが、欧州経済統計は、欧州中央銀行が6月に利下げする可能性が依然として存在していることを示しており、ユーロ統計局の速報では、ユーロ圏のインフレ率は3月と同じく、4月も2020年の2.4%にとどまると予想されています。

DAX 30およびストックス50指数のパフォーマンス