每月市場觀點 – 2024年4月

2024 年 5 月 24 日

美國

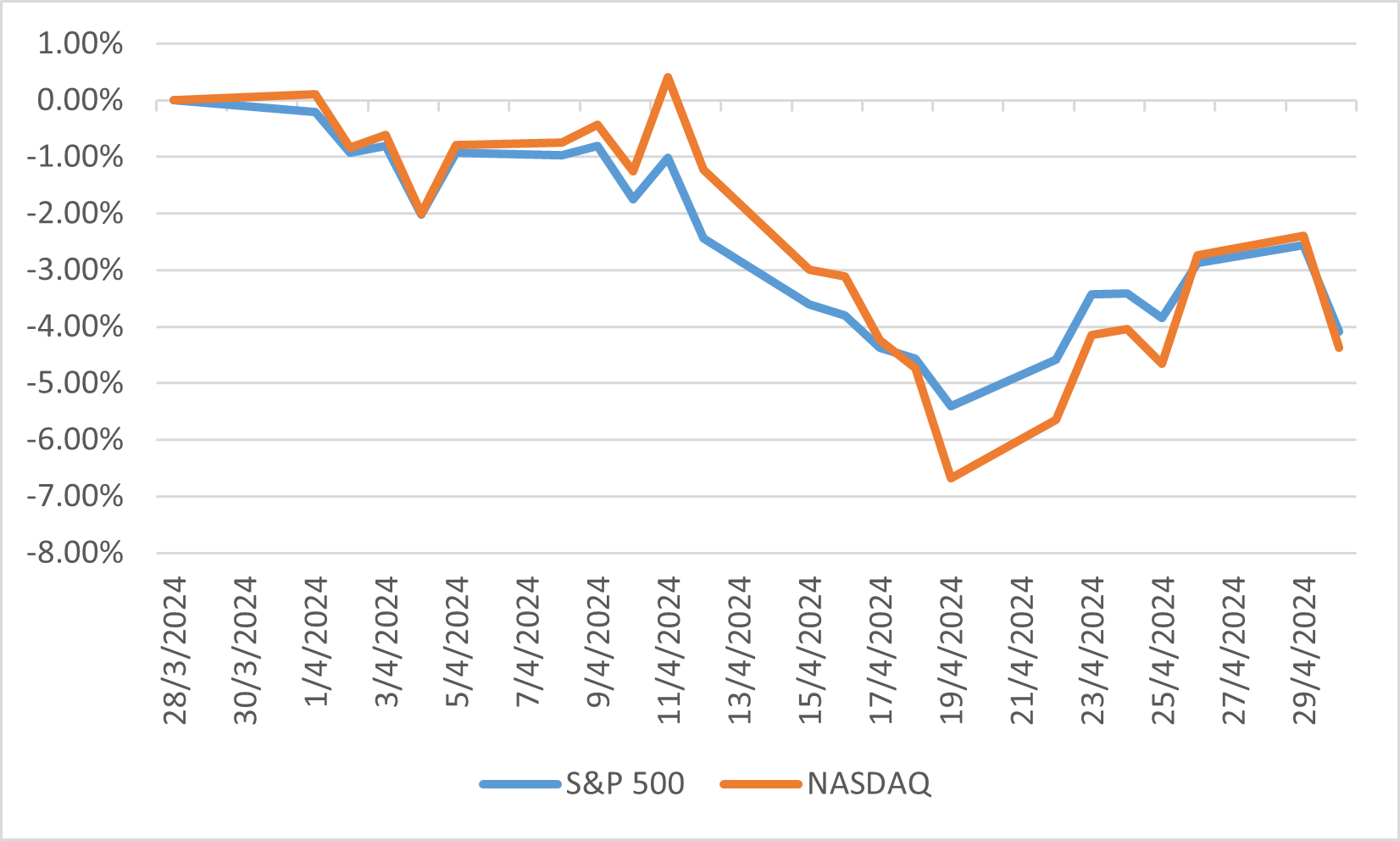

2024年4月,美國股市經歷了動盪和波動的一個月,這主要是由一系列經濟指標、企業收益和地緣政治事件所驅動。月初,市場對最新的就業數據反應積極,該數據顯示失業救濟申請增加低於預期,這表明勞動力市場具有韌性。這一消息再加上強勁的零售銷售數據,顯示出儘管存在持續的通脹壓力,消費者支出依然強勁。然而,本月中旬,由於聯邦儲備局暗示可能進一步加息以應對持續的通脹,投資者情緒受到影響,對利率上升的擔憂令市場波動性增加,主要指數出現顯著波動,導致標普500和納斯達克指數在4月份分別錄得4.08%和4.38%的總損失。

企業收益報告在整個4月對市場走勢起到了關鍵作用。包括科技、醫療和金融在內的多個行業的幾家高知名度公司報告了超出預期的收益,暫時提振了其股價。值得注意的是,蘋果和微軟等科技巨頭的收益超出預期,這主要是由於其產品和服務的強勁需求所驅動。然而,市場的整體反應喜憂參半,因為投資者也關注未來的指引和潛在挑戰,例如供應鏈中斷和更高的投入成本。這種謹慎的前景導致某些經濟周期敏感行業的表現更加平淡。

地緣政治緊張局勢和全球經濟發展也影響了美國股市。某些地區衝突升級增加了不確定性,促使投資者尋求更安全的資產,進而影響了股價。此外,由於主要出口國的減產導致油價波動,市場動態變得更加複雜。

標準普爾 500 指數與納斯達克指數表現

日本

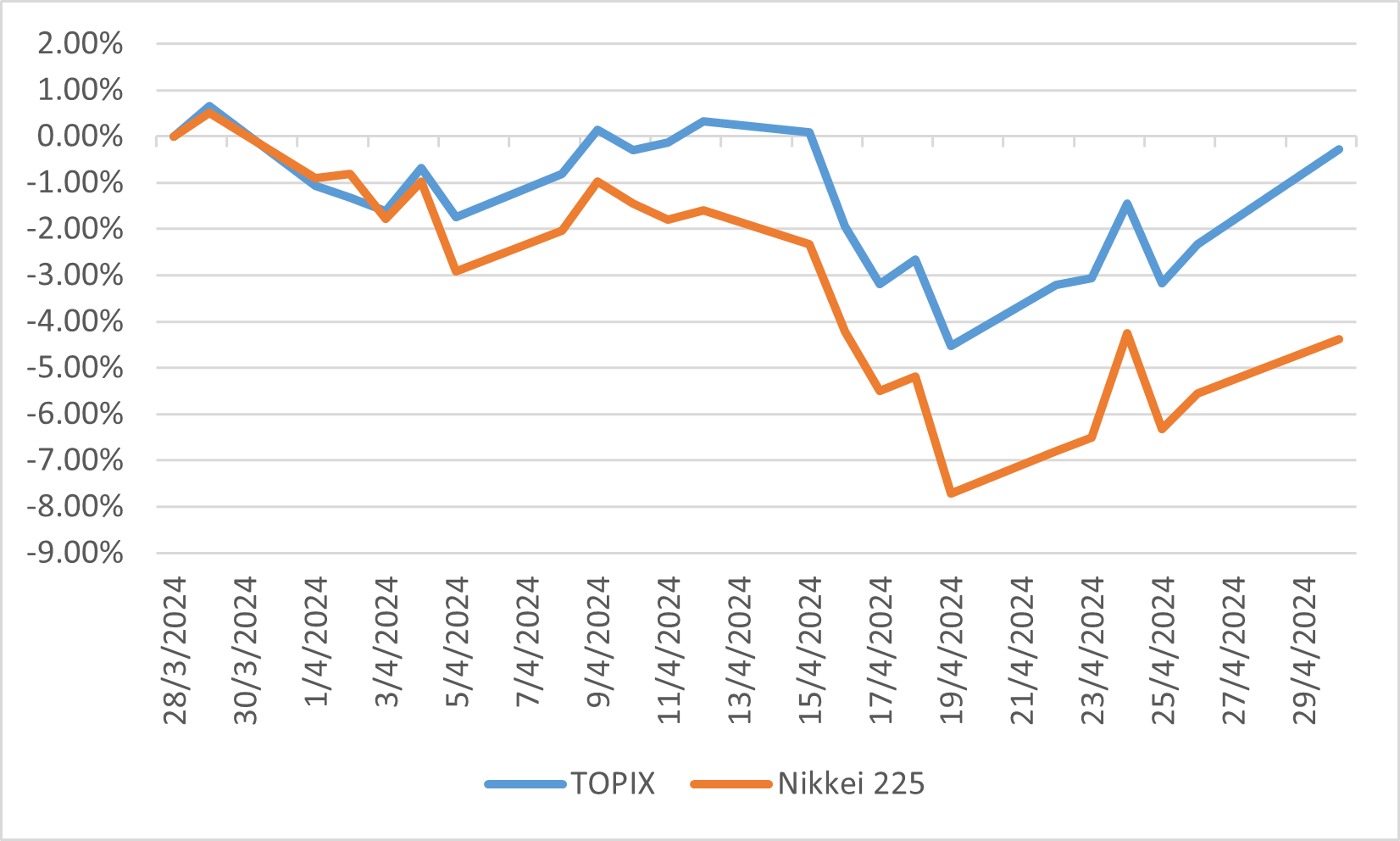

四月初,日本股市進入修正階段,但在月末由於強勁的收益報告而出現小幅回升。東證指數僅小幅下跌0.92%。然而,以大盤股為主的日經225指數在四月份下跌幅度更大,下跌了4.86%。此次市場修正主要影響了大盤股和半導體相關股票,顯著的拋售壓力來自於獲利回吐活動。此外,中東局勢的緊張升級也對市場情緒產生了負面影響。

另外,日圓進一步貶值,主要由於美國經濟強勁以及市場對美聯儲降息預期的減弱。與此同時,日本央行在四月會議上未採取額外的政策緊縮措施,這刺激了貨幣市場的投機活動。因此,日圓兌美元匯率貶至160日圓。這一貶值引發了日本政府對其可能影響通脹壓力的擔憂,因為這可能導致實質工資增長的延遲,而這種延遲可能會抑制消費並阻礙日本以內需為導向的經濟增長。

作為應對,日本財務省已經進行了市場干預,但這些措施的有效性尚不明確。儘管面臨這些挑戰,日本春季工資談判(亦都稱為“春鬥”)以歷史高位結束,工資增長超過了5%。此外,日本繼續見證遊客數量的增加,這促進了消費。

東證股價指數與日經 225 指數表現

中國

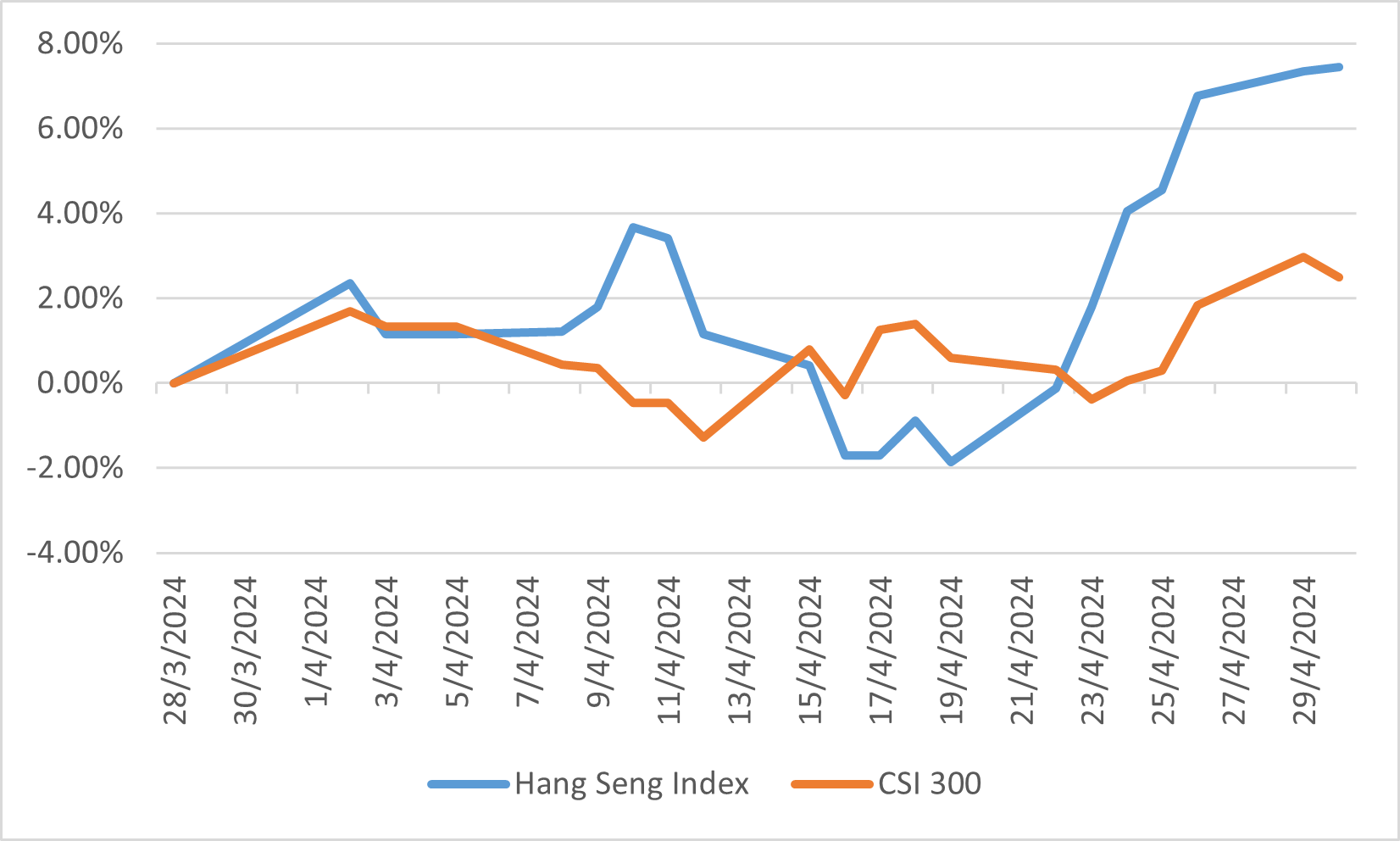

2024年4月對中國股市來說是充滿動態的一個月,主要由於經濟復甦信號和監管發展的交織。上證綜合指數和深證成份指數波動顯著,反映了投資者的樂觀情緒和謹慎態度。月初的經濟數據顯示,得益於強勁的國內消費和工業生產,GDP增長超出預期,表明經濟復甦勢頭強勁。政府的財政刺激措施旨在促進基礎設施項目和支持中小企業,這在維持經濟勢頭方面發揮了關鍵作用。這一積極的經濟背景提振了投資者信心,導致科技、醫療保健和消費品等關鍵行業的股價上漲。由於外國投資者尋求估值較低且支付較高股息的香港上市股票,對中國內地市場公司樂觀情緒的改善,香港的股價在四月也有所上升。CSI300和恆生指數的總回報率分別達到2.49%和7.45%。

然而,監管發展引入了一定程度的不確定性和市場波動。中國政府繼續努力加強對包括科技和房地產在內的各個行業的監管,以解決數據安全、反壟斷行為和金融穩定等問題。這些監管措施導致了一些知名科技股的劇烈調整,這些股票此前表現突出。投資者也擔心潛在的監管過度,可能會抑制創新和增長。儘管存在這些擔憂,但廣泛的市場情緒仍保持韌性,得益於強勁的企業收益和政府對維持經濟穩定的承諾。

恆生及滬深300指數表現

歐洲

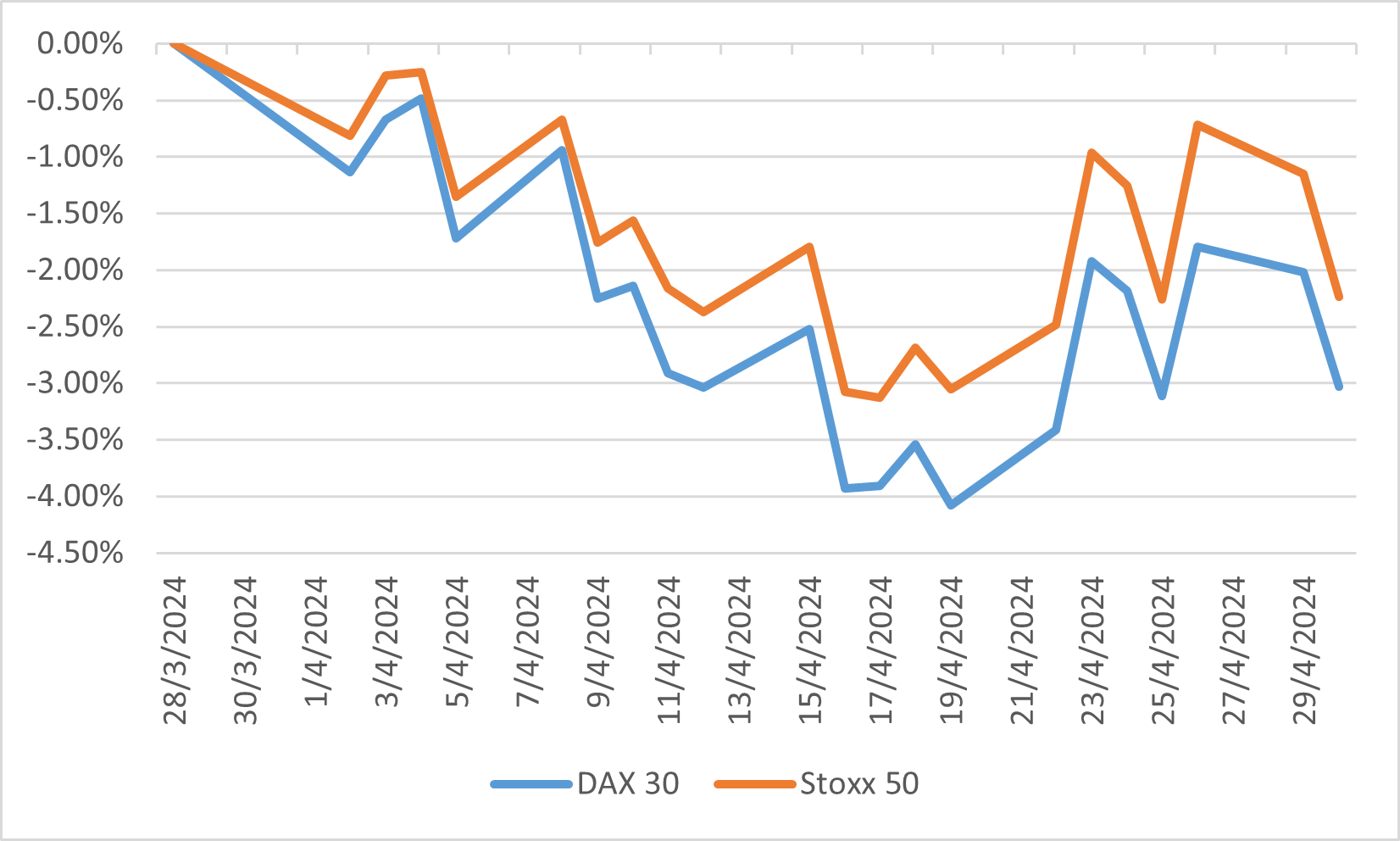

在美國降息預期減弱、企業收益表現不一以及經濟政策演變的影響下,歐元區股市在四月份走弱。包括歐洲斯托克50指數和德國DAX 30指數在內的主要指數錄得損失,其中信息技術和非必需消費品板塊表現最弱。儘管美國降息的可能性似乎減少,但歐洲的經濟數據顯示,歐洲央行在六月降息的可能性仍然存在,歐盟統計局的快報顯示,四月份歐元區通脹預計將保持在2.4%,與三月份持平。

德國DAX及歐洲斯托克50指數表現