每月市场观点 – 2024年5月

2024 年 6 月 21 日

美国

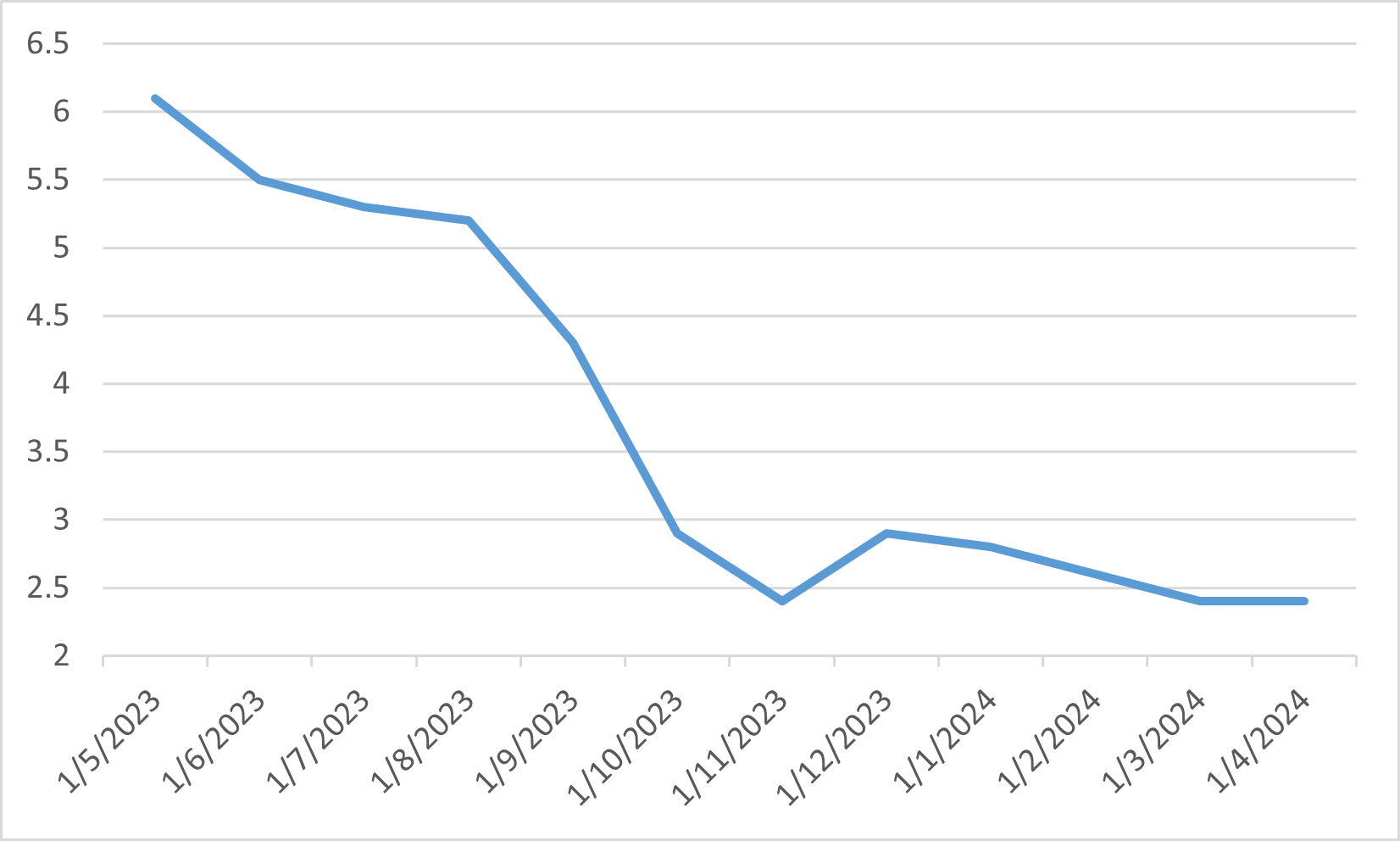

2024年5月,美国股市强劲反弹,扭转了4月份的损失。主要指数显著上涨,受到各个行业超出预期的第一季度收益推动。道琼斯工业平均指数、标普500指数和纳斯达克分别上涨2.58%、4.96%和6.98%,这主要得益于科技和消费品公司的强劲表现。这一复苏得到了积极经济数据的支持,包括制造业和服务业的Flash PMI显示改善。

尽管市场表现积极,经济指标却呈现出混合状况。通货膨胀仍然持续,4月份的数据显示总体和核心通胀率仅小幅下降,分别为3.4%和3.6%。联邦储备局维持利率不变,表示由于持续的通胀压力,将对任何潜在的放松措施保持谨慎态度。就业数据也反映出一些挑战,失业率上升至3.9%,而就业增长的速度放缓。

全球因素继续影响美国股市。中东和台湾的地缘政治紧张局势增加了不确定性,而与中国的贸易动态,包括新的关税,也影响了市场情绪。尽管面临这些挑战,美国股票的总体前景依然乐观,受到坚实的企业基本面和投资者乐观情绪的支持。强劲的收益和谨慎但支持的货币政策的结合,创造了一个有利于风险资产的环境,推动了5月份的市场增长。

美国综合采购经理人指数

日本

2024年5月,日本股市表现参差不齐,受多种经济因素和投资者情绪的影响。日经225指数和东证指数分别上涨了0.21%和1.07%。月初,小盘股表现优于大盘股,但随着5月的推进,大盘股逐渐领先。这一转变部分是由于外国投资者的兴趣增加,他们被日本企业相对较低的估值和强劲的企业收益所吸引。

经济指标显示出日本复苏的复杂情况。日元走弱通常对以出口为主的日本经济有利,但进口成本的上升开始影响消费者信心。这种货币效应,加上持续的通胀压力,为国内消费创造了一个具有挑战性的环境。尽管面临这些不利因素,企业收益依然强劲,特别是在科技和制造业等领域,对半导体和其他高科技组件的需求继续推动增长。

在政策方面,日本央行维持其超宽松的货币政策以支持经济,但关于潜在政策正常化的讨论日益增多。日本央行行长植田和男的评论表明,结束负利率政策的态度非常谨慎,取决于持续的工资增长和稳定的通胀。央行依赖数据驱动的立场有助于减轻市场波动,确保任何政策变化都能清晰传达,以避免意外。这种在支持经济增长与管理通胀预期之间的小心平衡,在整个5月对塑造投资者情绪起到了关键作用。

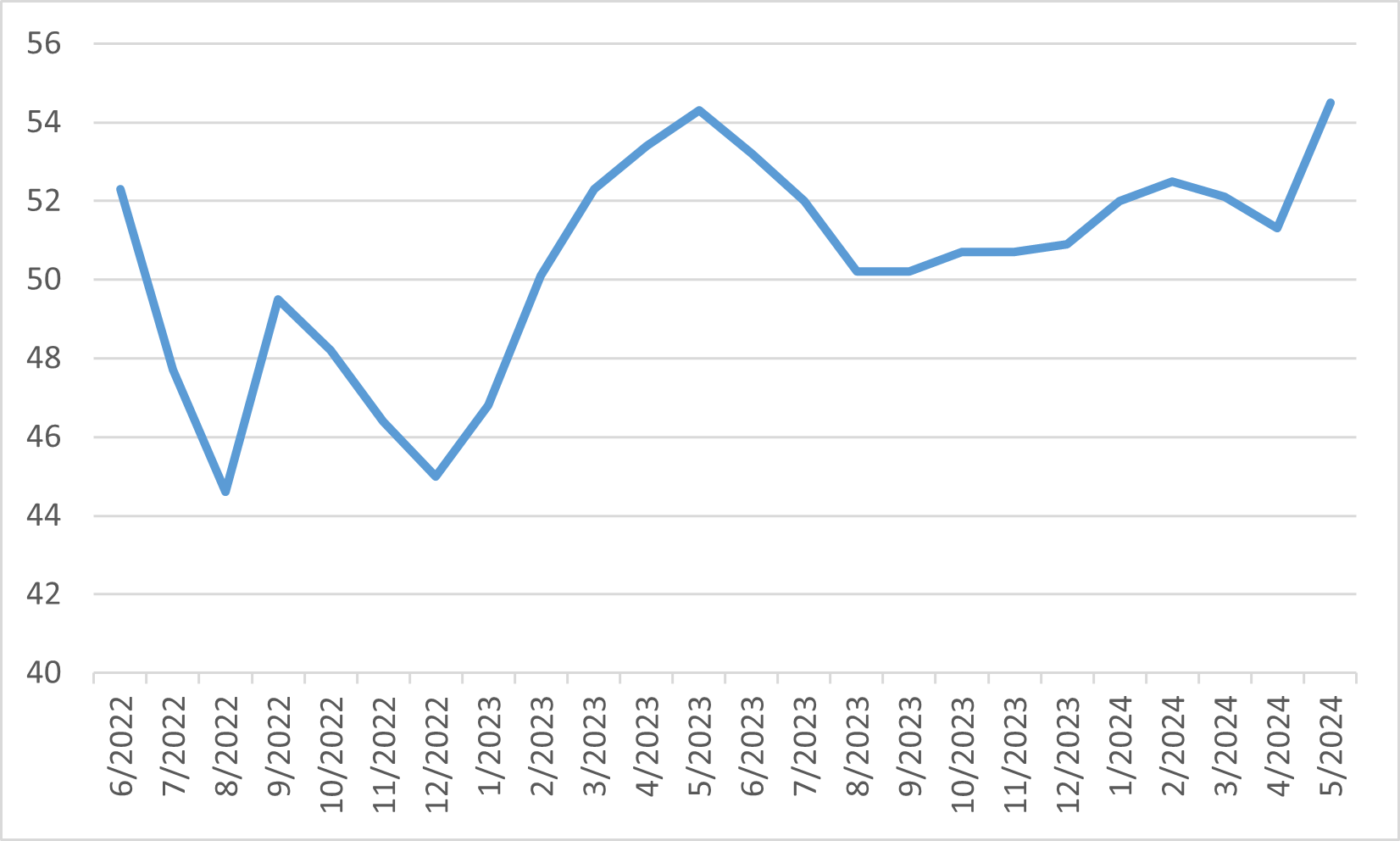

美元兑日圆汇率

中国

2024年5月,中国股市显著反弹,得益于强劲的经济指标和积极的政策措施。MSCI中国指数和恒生指数分别上涨2.43%和2.54%,反映了整体市场的复苏。这一上升趋势主要由政府的财政刺激措施推动,包括增加基础设施项目支出和旨在稳定房地产市场的支持政策。这些干预措施缓解了一些结构性问题的担忧,提升了投资者信心。

5月份来自中国的经济数据显示多个行业表现强劲。该国第一季度GDP同比增长5.3%,超过市场预期。工业生产保持强劲,出口尤其是对东盟、拉丁美洲和非洲地区的出口出现了积极转变。出口增长显示了中国企业内部业务活动和生产势头的增强。此外,零售销售和消费者信心显示出改善迹象,为国内需求的乐观前景作出了贡献。

尽管有这些积极发展,一些挑战仍然存在。房地产行业继续面临与未完成项目和私营开发商财务健康相关的问题。然而,政府通过财政政策和支持措施积极应对这些问题,旨在减少长期风险。总体而言,强劲的经济表现、政府干预和改善的消费者情绪共同促成了2024年5月中国股市的积极势头。

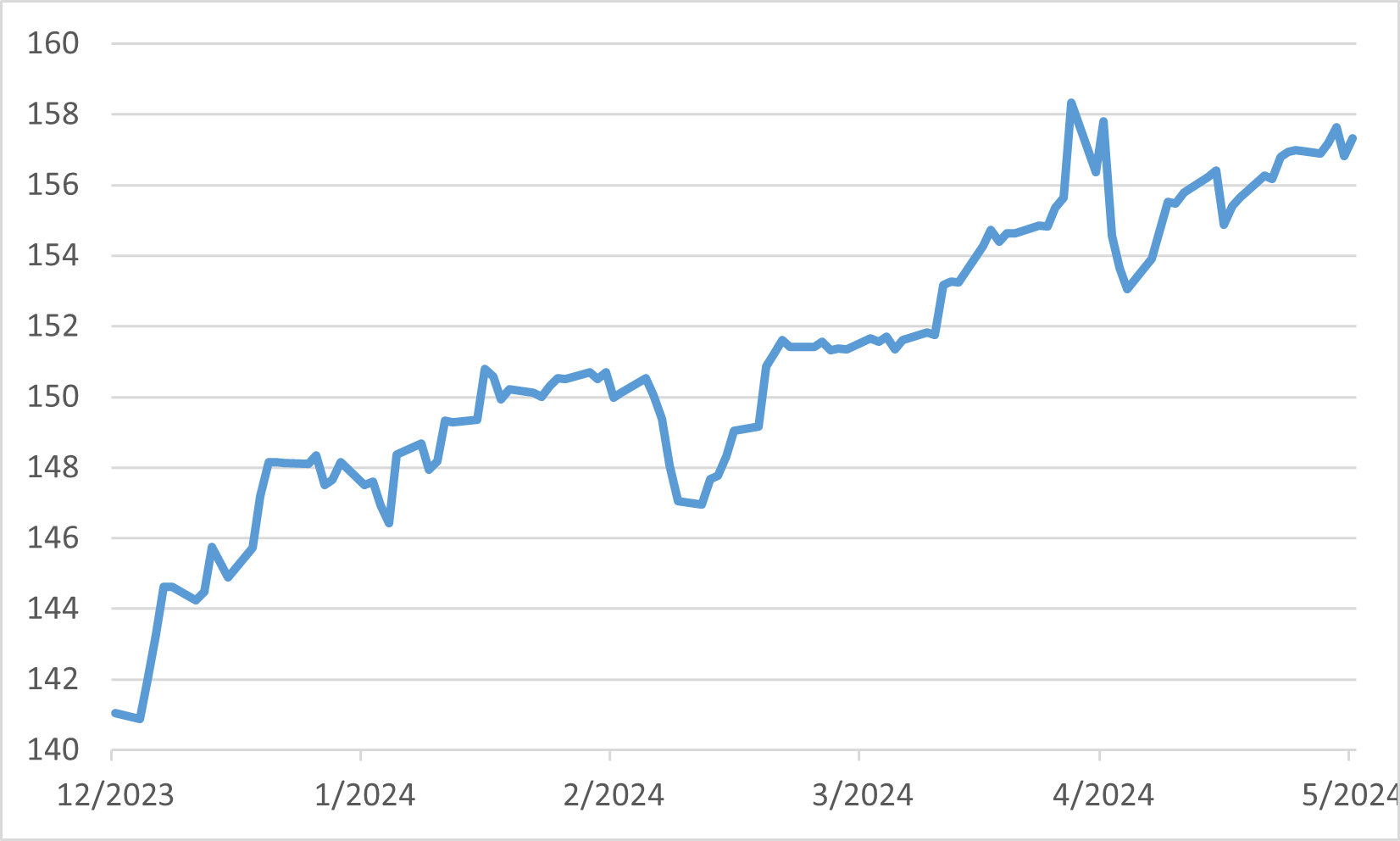

中国新建商品住宅销售价格同比

欧洲

2024年5月,欧洲股市经历了显著反弹,受益于改善的经济数据和投资者乐观情绪。欧元区主要指数表现强劲,英国FTSE100指数、欧元STOXX指数和德国DAX指数分别上涨2.03%、2.42%和3.16%。欧元区PMI数据显示制造业和服务业均有上升。企业收益表现优于预期,进一步提振了市场信心。欧元区第一季度GDP增长确定为环比0.3%,反映了稳定的经济复苏。

尽管有这些积极趋势,欧洲市场仍面临一些挑战,特别是关于通胀和货币政策。欧洲央行保持谨慎立场,欧元区通胀率同比放缓至2.4%。持续的通胀放缓促使欧洲央行发出可能在不久的将来降息的信号,但高于预期的通胀数据使得这些降息举措的积极性受到质疑。

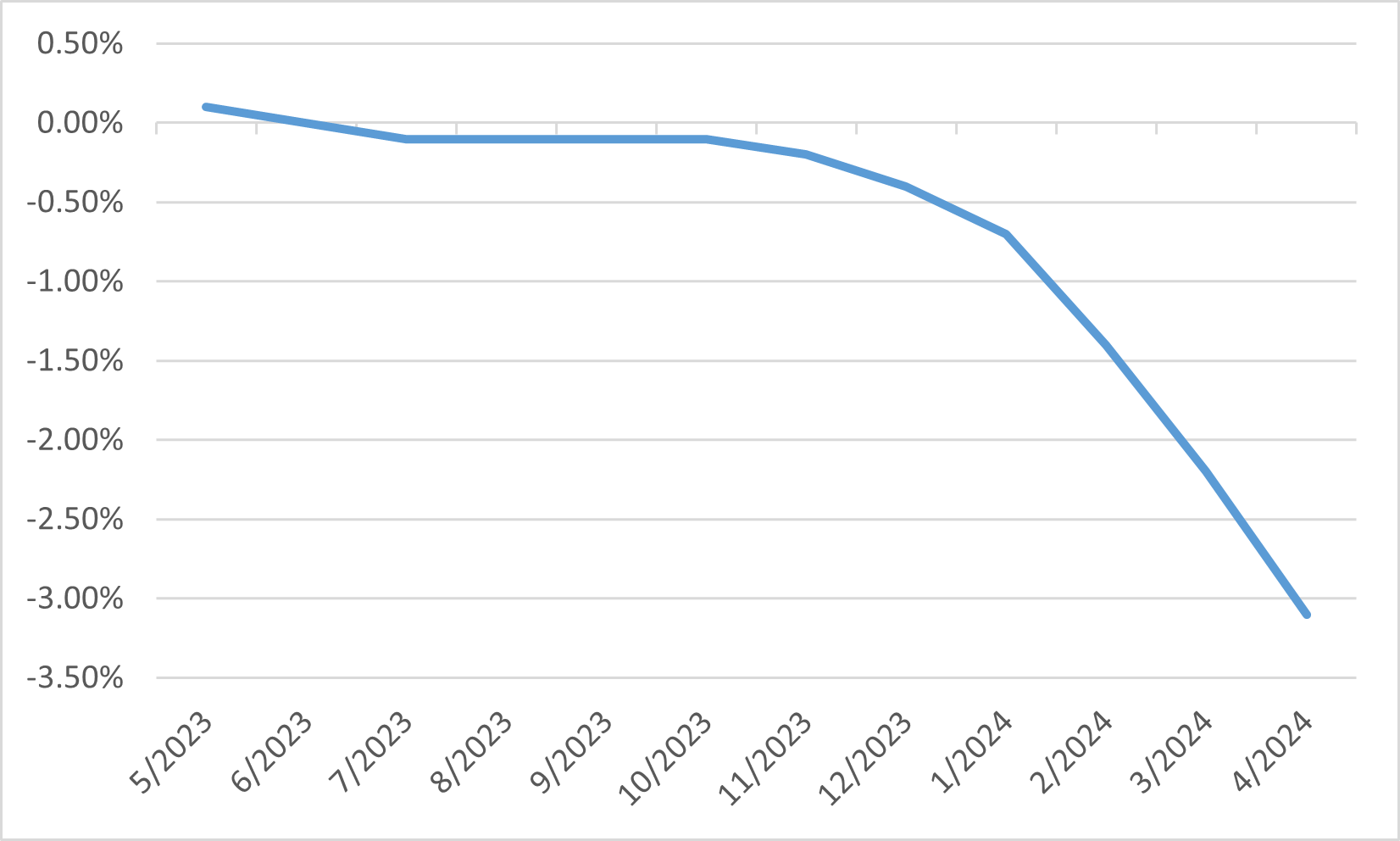

欧元区消费者价格指数同比