月次市場見通し– 2024年5月

2024 年 6 月 21 日

アメリカ

2024年5月、アメリカの株式市場は4月の損失を挽回し、強力な反発を見せました。主要な指数は大幅な上昇を記録し、さまざまなセクターで予想を上回る第1四半期の収益を受けています。ダウ・ジョーンズ工業平均株価、S&P 500、ナスダックはそれぞれ2.58%、4.96%、6.98%上昇し、特にテクノロジーと消費財企業の堅調な業績に支えられました。この回復は、製造業およびサービス業の両方で改善が見られるFlash PMIの上昇など、ポジティブな経済データに支えられました。

市場のパフォーマンスは積極的でしたが、経済指標は複雑な状況を示していました。4月のデータによれば、インフレは持続的であり、総合およびコアのインフレ率はそれぞれ3.4%と3.6%でわずかな減少にとどまりました。連邦準備制度理事会は利上げを維持し、現在のインフレ圧力に対して慎重な姿勢を示しています。雇用データも一部の課題を反映し、失業率は3.9%に上昇し、雇用の増加ペースが鈍化しました。

グローバルな要因は引き続きアメリカの株式市場に影響を与えています。中東や台湾などの地政学的な緊張が不確実性を引き起こし、中国との貿易関係の動向(新たな関税を含む)が市場のセンチメントに影響を与えました。これらの課題にもかかわらず、アメリカの株式の展望はポジティブであり、企業の基盤がしっかりしており、投資家の楽観的な見方に支えられています。強力な収益と慎重ながらも支援的な金融政策の組み合わせにより、リスク資産への好環境が形成され、5月の市場の上昇を牽引しました。

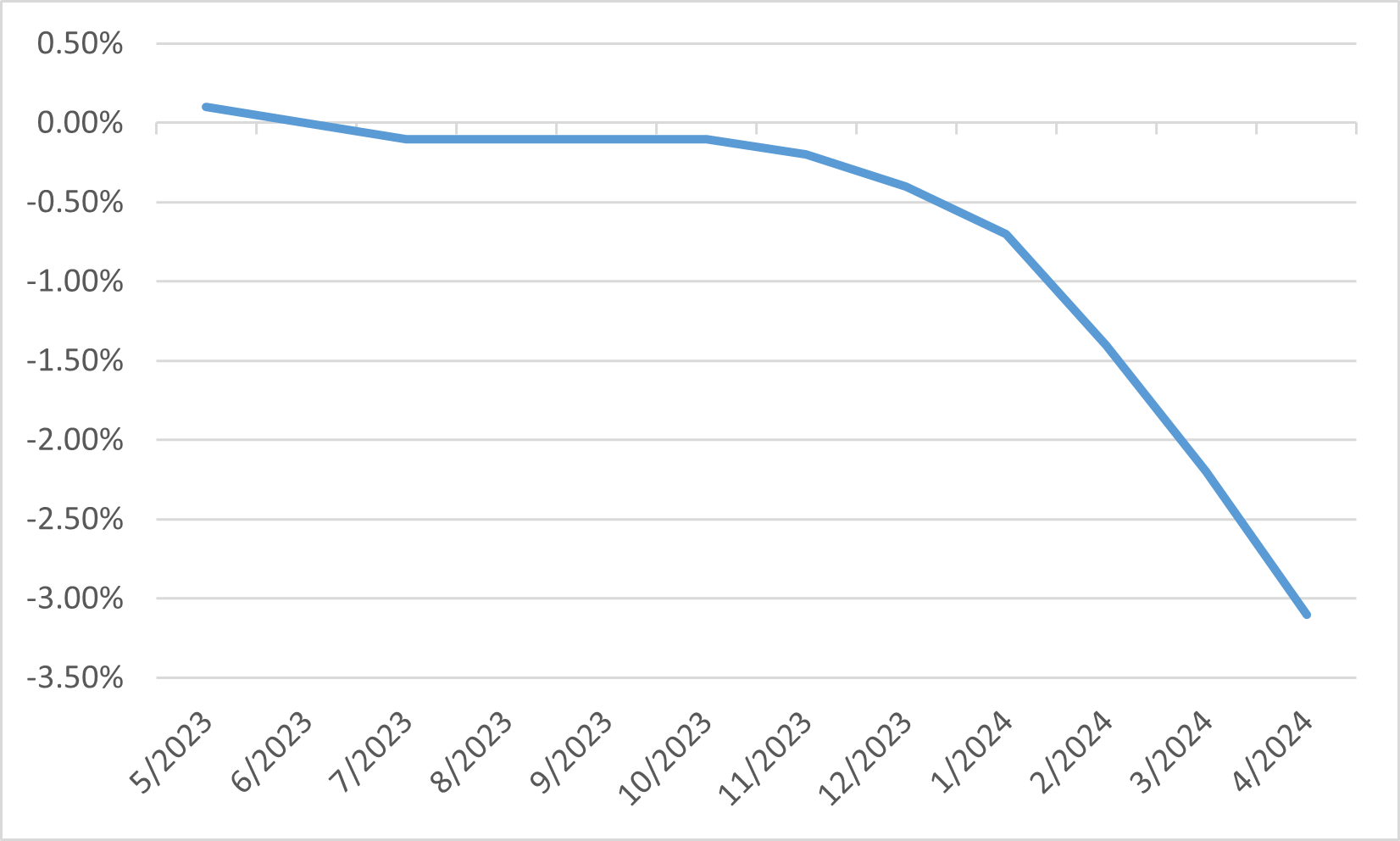

米国総合PMI

日本

2024年5月、日本の株式市場はさまざまな経済要因と投資家のセンチメントにより、収益のバラつきを経験しました。日経225種株価指数とTOPIX指数はそれぞれ0.21%と1.07%上昇しました。月初めには小型株が好調でしたが、5月が進むにつれて大型株が先行しました。これは、相対的に低い評価と日本企業の強力な収益に魅力を感じた外国投資家の関心の増加によるものです。

経済指標は日本の回復の微妙な状況を示しています。輸出主導の日本経済にとって通常有利な円安が、輸入コストの上昇により消費者のセンチメントに影響を与え始めました。この通貨効果と持続的なインフレ圧力が結びつき、国内消費にとっては挑戦的な環境を作り出しました。しかし、こうした逆風にもかかわらず、企業の収益は堅調であり、特に技術や製造業の分野では、半導体や他のハイテク部品への需要が成長を牽引し続けました。

政策面では、日本銀行は超緩和的な金融政策を維持し、経済を支えましたが、正常化の可能性についての議論が広がっていました。上田総裁の発言では、マイナス金利政策の終了には持続的な賃金上昇と安定したインフレが必要であり、慎重なアプローチを示していました。中央銀行のデータ依存型の立場は市場のボラティリティを緩和し、政策の変化が明確に伝えられ、驚きを避けるための措置が取られました。経済成長を支えつつインフレ期待を管理するという慎重なバランスが、5月を通じて投資家のセンチメントを形作る上で重要な役割を果たしました。

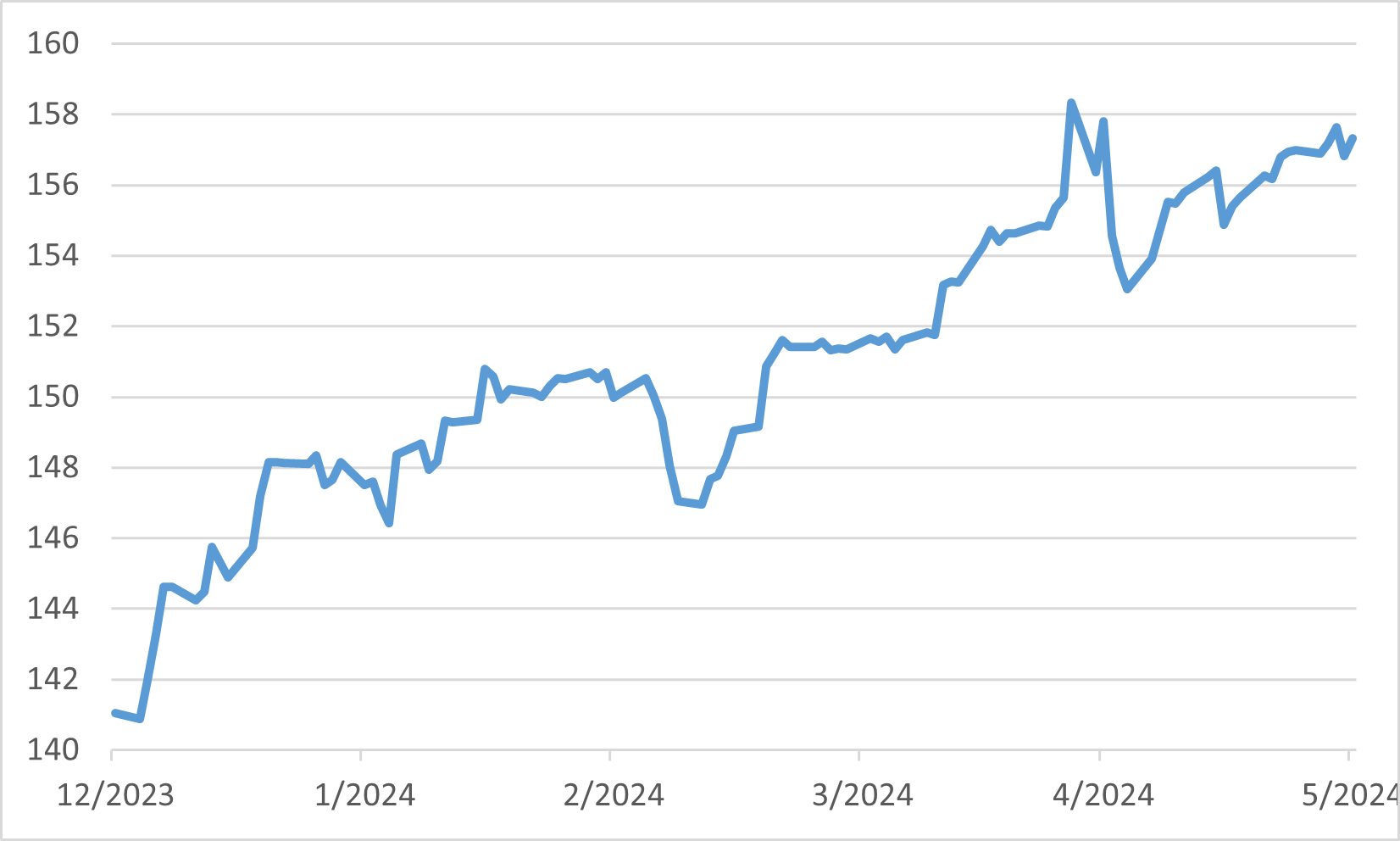

USDJPY為替レート

中国

2024年5月、中国の株式市場は強力な経済指標とポジティブな政策措置に支えられ、著しい回復を経験しました。MSCI中国指数とハンセン指数はそれぞれ2.43%と2.54%上昇し、全体的な市場の回復を反映しています。この上昇トレンドは、政府の財政刺激策やインフラプロジェクトへの支出増加、不動産セクターの安定化を目指した支援政策などによって推進されました。これらの介入は、構造的な問題への懸念を軽減し、投資家の信頼を高めるのに役立ちました。

中国の経済データは、5月において複数のセクターで堅調なパフォーマンスを示しました。国内総生産(GDP)は第1四半期において前年比5.3%の成長を達成し、市場の予想を上回りました。産業生産は依然として強い水準を維持し、特にASEAN、ラテンアメリカ、アフリカなどへの輸出は好転しました。輸出の成長は、中国企業内での事業活動と生産の勢いの増加を示しています。さらに、小売売上高と消費者信頼指数も改善の兆しを見せ、国内需要に対するより楽観的な見通しに寄与しました。

これらのポジティブな展開にもかかわらず、一部の課題は依然として存在しました。不動産セクターは未完成のプロジェクトや民間開発業者の財務健全性に関連する問題に苦しんでいました。しかし、政府の積極的な姿勢による財政政策やサポート策によって、これらの問題への対応が図られ、長期的なリスクを和らげることが狙われました。全体として、強力な経済成長、政府の介入策、改善する消費者の信頼感が、2024年5月の中国の株式市場のポジティブな勢いに寄与しました。

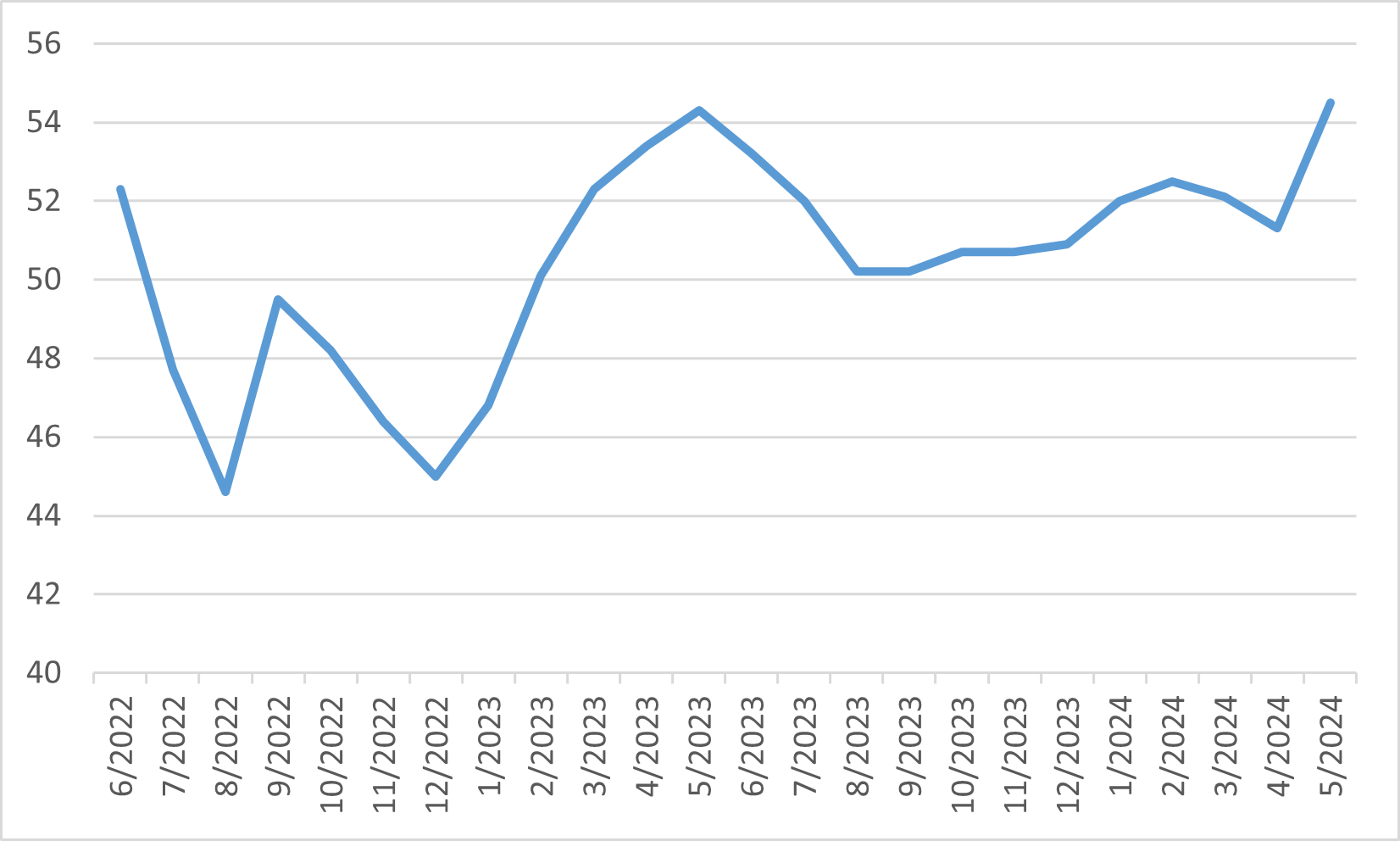

中国の新築住宅価格の年間変動率

ヨーロッパ

2024年5月、ヨーロッパの株式市場は経済データの改善と投資家の楽観的な見方により、堅調な回復を経験しました。ヨーロッパの主要指数であるUK FTSE100、Euro STOXX、ドイツのDAX指数はそれぞれ2.03%、2.42%、3.16%の大幅な上昇を記録し、ユーロ圏のPMIデータは製造業とサービス業の両セクターで回復の兆しを示しました。企業の収益は予想を上回り、市場の信頼感をさらに高めました。ユーロ圏の第1四半期のGDP成長率は0.3%の四半期ベースで確認され、経済の着実な回復を反映しています。

ポジティブなトレンドにもかかわらず、ヨーロッパの市場はインフレと金融政策に関する課題に直面しました。ユーロ圏のインフレ率は2.4%の年率に減速し、欧州中央銀行(ECB)は慎重な姿勢を維持しました。この持続的なインフレ減速により、ECBは近い将来に利下げの可能性を示唆しましたが、予想を上回るインフレ指標がその利下げの積極性に疑問を投げかけました。

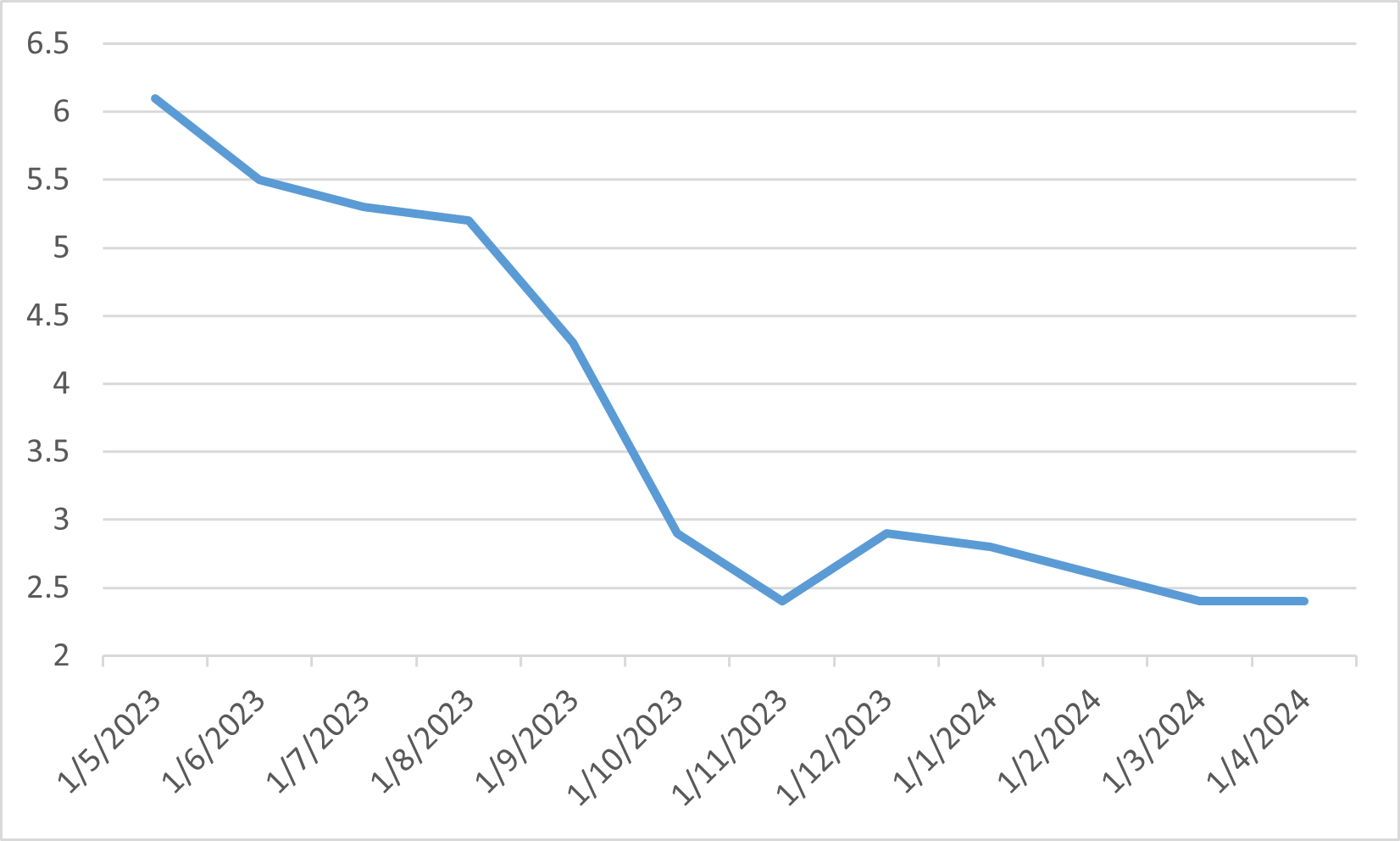

ユーロ圏の消費者物価指数の年間変動率