每月市場觀點 – 2024年5月

2024 年 6 月 21 日

美國

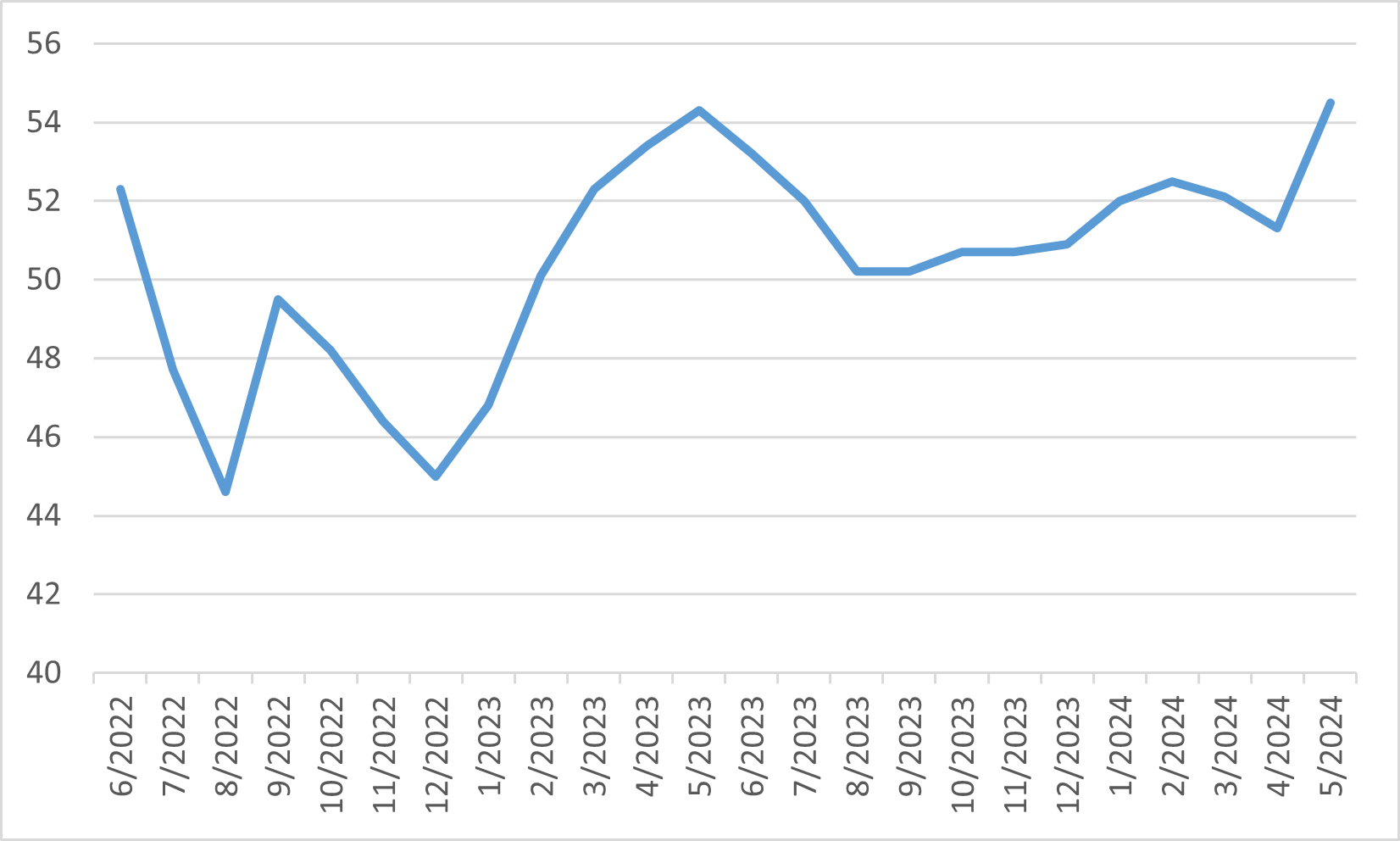

2024年5月,美國股市強勁反彈,扭轉了4月份的損失。主要指數顯著上漲,受到各個行業超出預期的第一季度收益推動。道瓊斯工業平均指數、標普500指數和納斯達克分別上漲2.58%、4.96%和6.98%,這主要得益於科技和消費品公司的強勁表現。這一復甦得到了積極經濟數據的支持,包括製造業和服務業的Flash PMI顯示改善。

儘管市場表現積極,經濟指標卻呈現出混合狀況。通貨膨脹仍然持續,4月份的數據顯示總體和核心通脹率僅小幅下降,分別為3.4%和3.6%。聯邦儲備局維持利率不變,表示由於持續的通脹壓力,將對任何潛在的放鬆措施保持謹慎態度。就業數據也反映出一些挑戰,失業率上升至3.9%,而就業增長的速度放緩。

全球因素繼續影響美國股市。中東和台灣的地緣政治緊張局勢增加了不確定性,而與中國的貿易動態,包括新的關稅,也影響了市場情緒。儘管面臨這些挑戰,美國股票的總體前景依然樂觀,受到堅實的企業基本面和投資者樂觀情緒的支持。強勁的收益和謹慎但支持的貨幣政策的結合,創造了一個有利於風險資產的環境,推動了5月份的市場增長。

美國綜合採購經理人指數

日本

2024年5月,日本股市表現參差不齊,受多種經濟因素和投資者情緒的影響。日經225指數和東證指數分別上漲了0.21%和1.07%。月初,小盤股表現優於大盤股,但隨著5月的推進,大盤股逐漸領先。這一轉變部分是由於外國投資者的興趣增加,他們被日本企業相對較低的估值和強勁的企業收益所吸引。

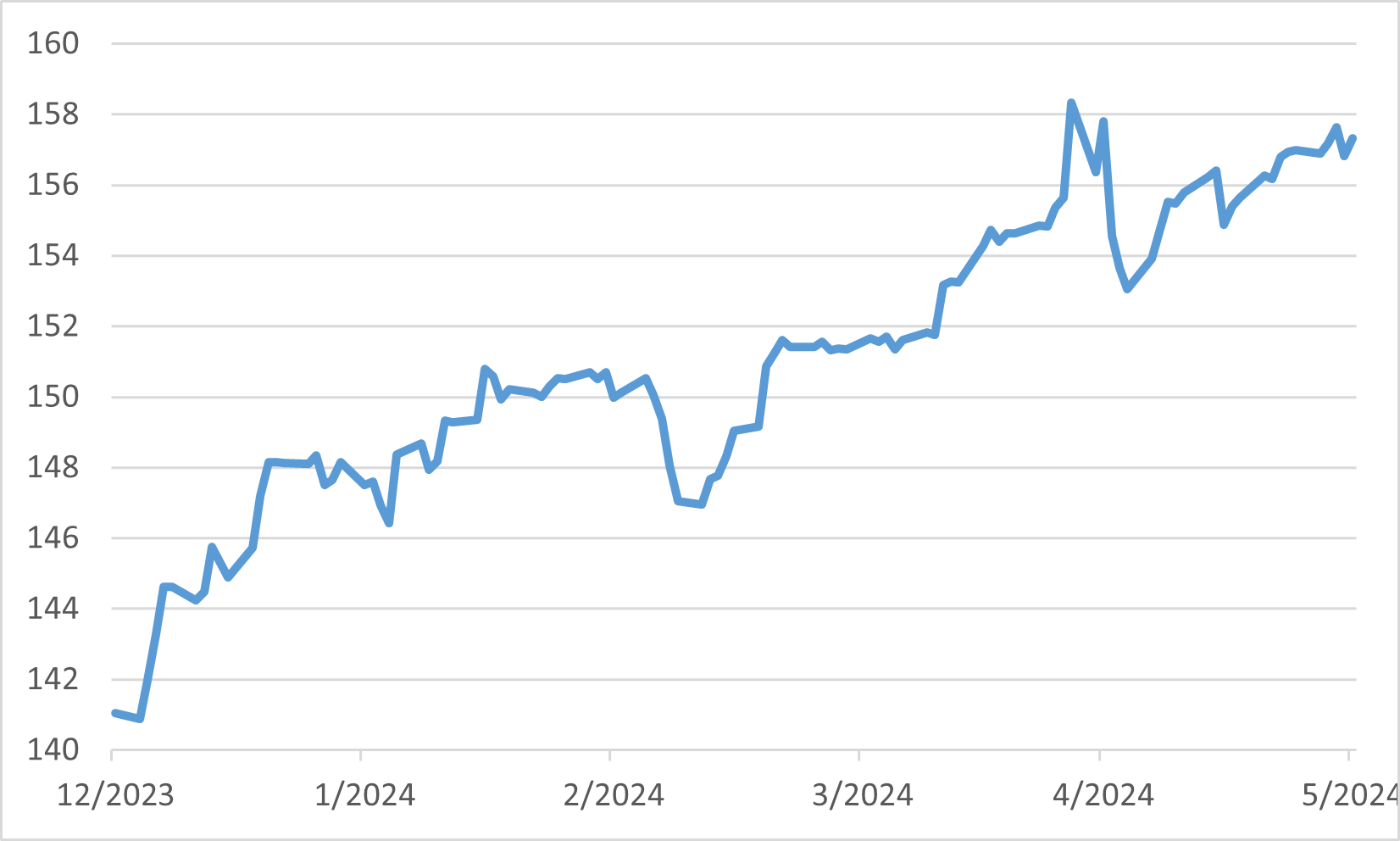

經濟指標顯示出日本復甦的複雜情況。日元走弱通常對以出口為主的日本經濟有利,但進口成本的上升開始影響消費者信心。這種貨幣效應,加上持續的通脹壓力,為國內消費創造了一個具有挑戰性的環境。儘管面臨這些不利因素,企業收益依然強勁,特別是在科技和製造業等領域,對半導體和其他高科技元件的需求繼續推動增長。

在政策方面,日本央行維持其超寬鬆的貨幣政策以支持經濟,但關於潛在政策正常化的討論日益增多。日本央行行長植田和男的評論表明,結束負利率政策的態度非常謹慎,取決於持續的工資增長和穩定的通脹。央行依賴數據驅動的立場有助於減輕市場波動,確保任何政策變化都能清晰傳達,以避免意外。這種在支持經濟增長與管理通脹預期之間的小心平衡,在整個5月對塑造投資者情緒起到了關鍵作用。

美元兌日圓匯率

中國

2024年5月,中國股市顯著反彈,得益於強勁的經濟指標和積極的政策措施。MSCI中國指數和恒生指數分別上漲2.43%和2.54%,反映了整體市場的復甦。這一上升趨勢主要由政府的財政刺激措施推動,包括增加基礎設施項目支出和旨在穩定房地產市場的支持政策。這些干預措施緩解了一些結構性問題的擔憂,提升了投資者信心。

5月份來自中國的經濟數據顯示多個行業表現強勁。該國第一季度GDP同比增長5.3%,超過市場預期。工業生產保持強勁,出口尤其是對東盟、拉丁美洲和非洲地區的出口出現了積極轉變。出口增長顯示了中國企業內部業務活動和生產勢頭的增強。此外,零售銷售和消費者信心顯示出改善跡象,為國內需求的樂觀前景作出了貢獻。

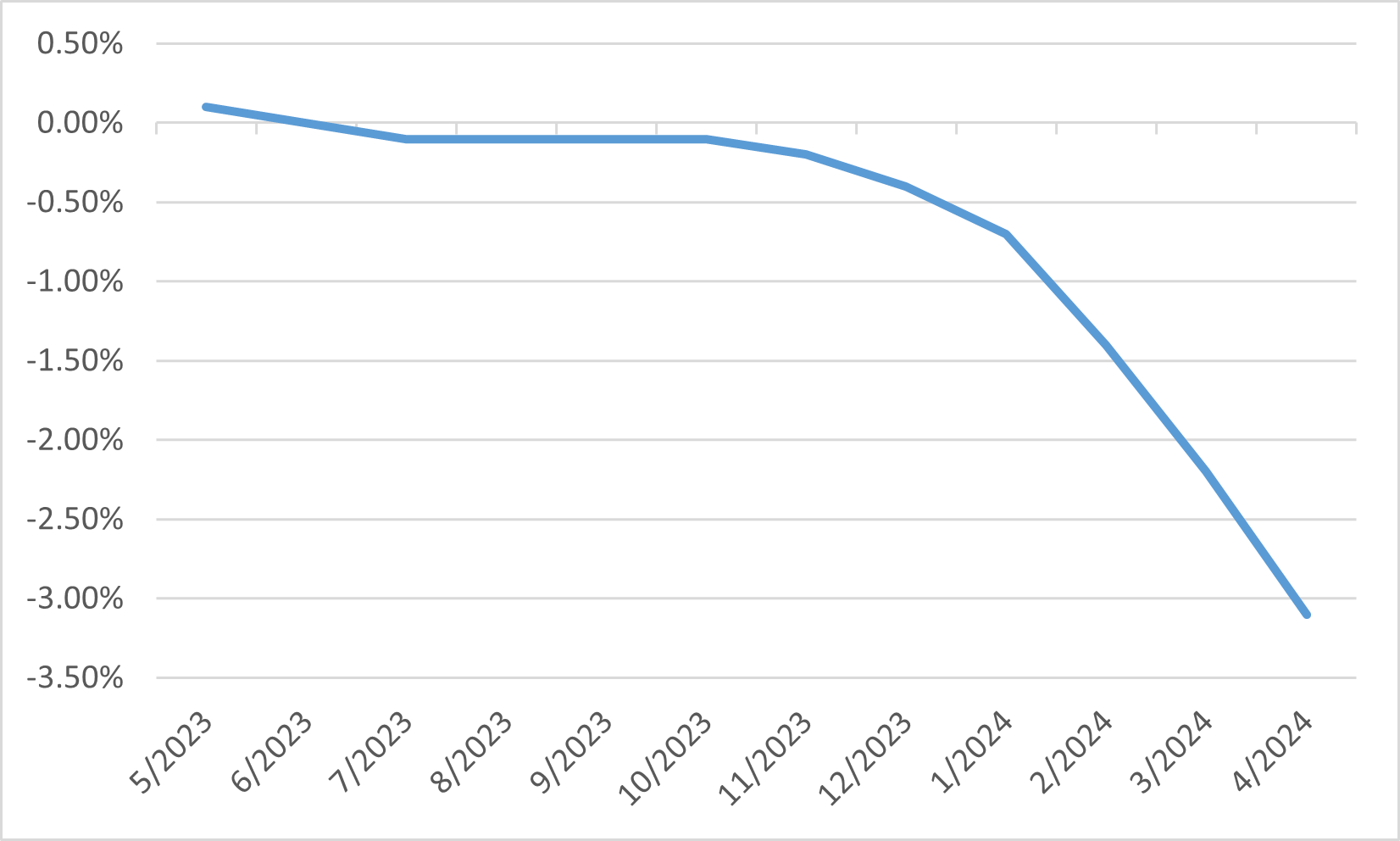

儘管有這些積極發展,一些挑戰仍然存在。房地產行業繼續面臨與未完成項目和私營開發商財務健康相關的問題。然而,政府通過財政政策和支持措施積極應對這些問題,旨在減少長期風險。總體而言,強勁的經濟表現、政府干預和改善的消費者情緒共同促成了2024年5月中國股市的積極勢頭。

中國新建商品住宅銷售價格同比

歐洲

2024年5月,歐洲股市經歷了顯著反彈,受益於改善的經濟數據和投資者樂觀情緒。歐元區主要指數表現強勁,英國FTSE100指數、歐元STOXX指數和德國DAX指數分別上漲2.03%、2.42%和3.16%。歐元區PMI數據顯示製造業和服務業均有上升。企業收益表現優於預期,進一步提振了市場信心。歐元區第一季度GDP增長確定為環比0.3%,反映了穩定的經濟復甦。

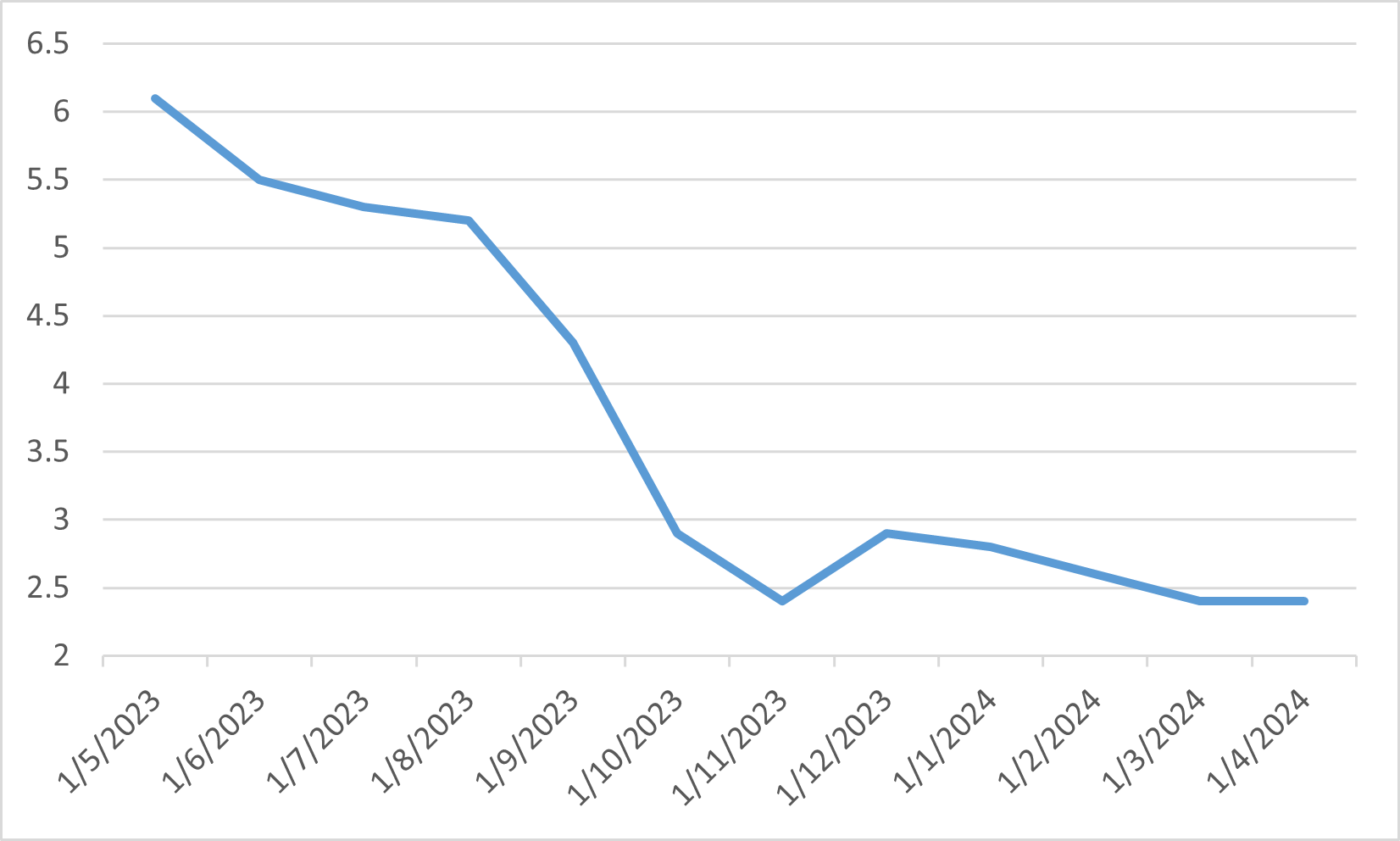

儘管有這些積極趨勢,歐洲市場仍面臨一些挑戰,特別是關於通脹和貨幣政策。歐洲央行保持謹慎立場,歐元區通脹率同比放緩至2.4%。持續的通脹放緩促使歐洲央行發出可能在不久的將來降息的信號,但高於預期的通脹數據使得這些降息舉措的積極性受到質疑。

歐元區消費者價格指數同比