每月市场观点 – 2024年6月

2024 年 7 月 19 日

美国

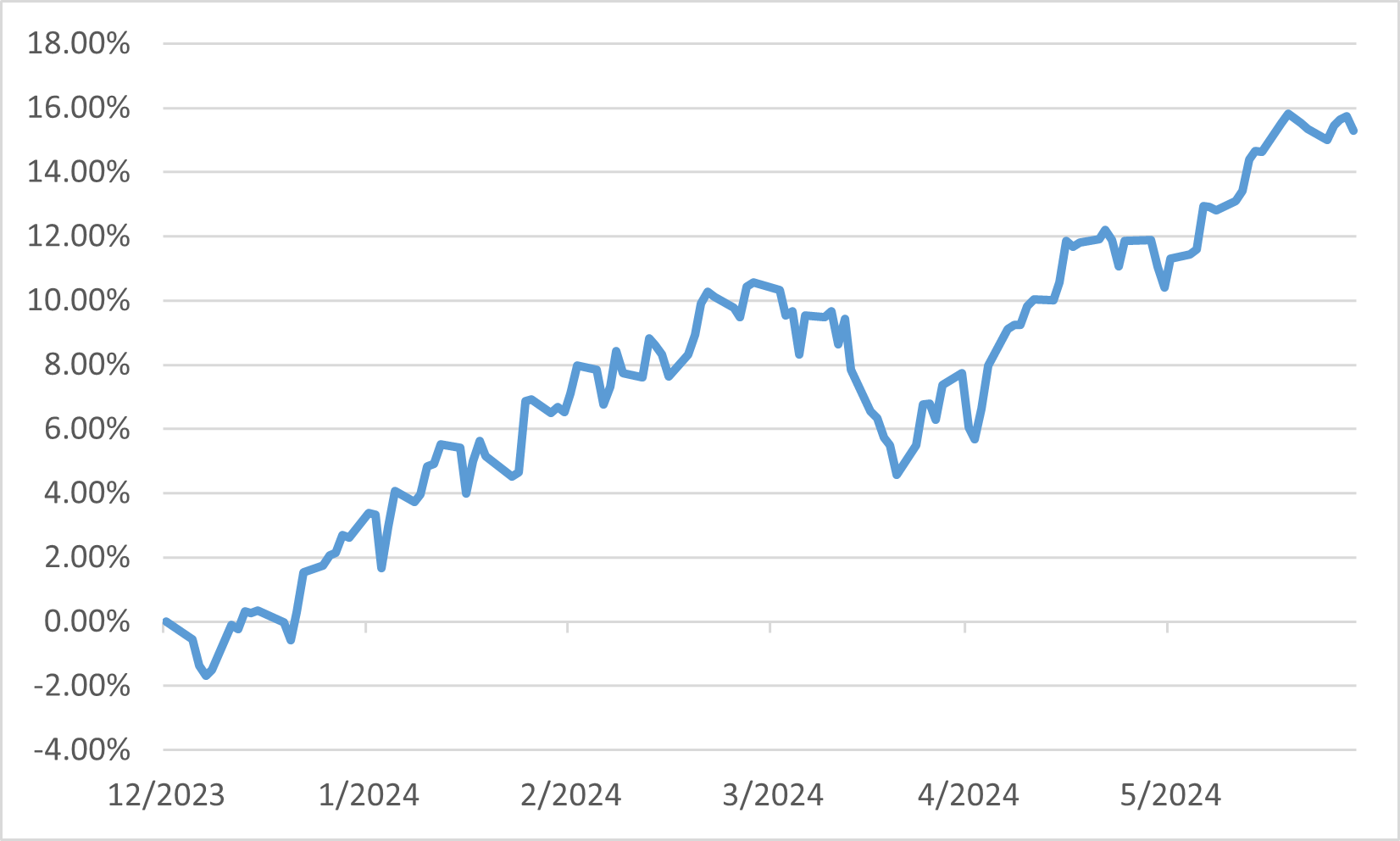

在2024年6月,美国股市延续向上的趋势,得益于科技行业的强劲表现和整体经济指标的正面影响。标准普尔500指数上升了3.59%,使其年初至今的涨幅达到15.29%。纳斯达克表现更为突出,当月上涨了6.03%,反映出投资者对科技股,特别是人工智能和半导体行业相关股票的持续热情。NVIDIA和Super Micro Computer等公司领涨,突显市场对科技驱动增长的关注。

尽管整体市场表现正面,经济数据却呈现出不同的景象。联邦储备局决定将联邦基金利率维持在5.5%,凸显了对通胀的持续担忧,核心通胀在5月份上升了0.2%,略低于市场预期,但更广泛的经济指标显示出降温迹象。零售销售持平,工业生产下降了0.3%,表明经济活动有所放缓。房地产数据也是好坏参半,新屋开工增加了5.7%,但由于抵押贷款利率上升,新屋销售下降了4.7%。

地缘政治因素和财政政策也影响了市场动态。OPEC+延长减产和与中国持续的贸易紧张局势增加了经济不确定性。此外,国会预算办公室提高了2024财政年度的联邦预算赤字预测,原因是支出增加和企业税收低于预期。这种财政前景与联邦储备局对利率削减持谨慎态度的结合,为投资者创造了一个复杂的背景。尽管如此,科技部门的韧性和强劲的企业盈利为2024年6月市场的涨势提供了坚实的基础。

截至2024年6月28日的标准普尔500指数表现

日本

在2024年6月,尽管经济背景复杂,日本股市仍录得谨慎的增长。日经225指数小幅上升2.94%,而东证指数则上涨了1.45%。这一增长主要由高科技领域的强劲表现驱动,尤其是受美国主要科技公司强劲盈利支持的半导体相关股票。然而,日本长期利率的上升抑制了整体股市的涨幅,使得股票估值显得过高。此外,保险和电力等行业录得显著增长,而房地产和交通运输行业则出现下跌。

日本的经济状况呈现出混合的景象。工资增长仍是焦点,受到兼职工作者数量增加的影响,这影响了平均工资统计。尽管如此,消费者支出保持稳定,得益于疫情期间积累的大量家庭储蓄。日本银行(BOJ)对政策正常化保持谨慎态度,逐步远离超宽松的货币政策。从负利率退出并专注于提高日本企业的资本效率,预计将支持长期经济稳定与增长。

全球因素在6月份也在塑造日本股市表现中发挥了重要作用。持续的日元贬值有助于出口竞争力,但也凸显了国内需求在维持经济增长中的重要性。日本政府和日本银行协调努力,逐步推进政策正常化,旨在减少任何突然的市场动荡。与此同时,日本致力于提升企业治理和鼓励合并与收购,预计将吸引更多全球投资者,进一步支持股市。

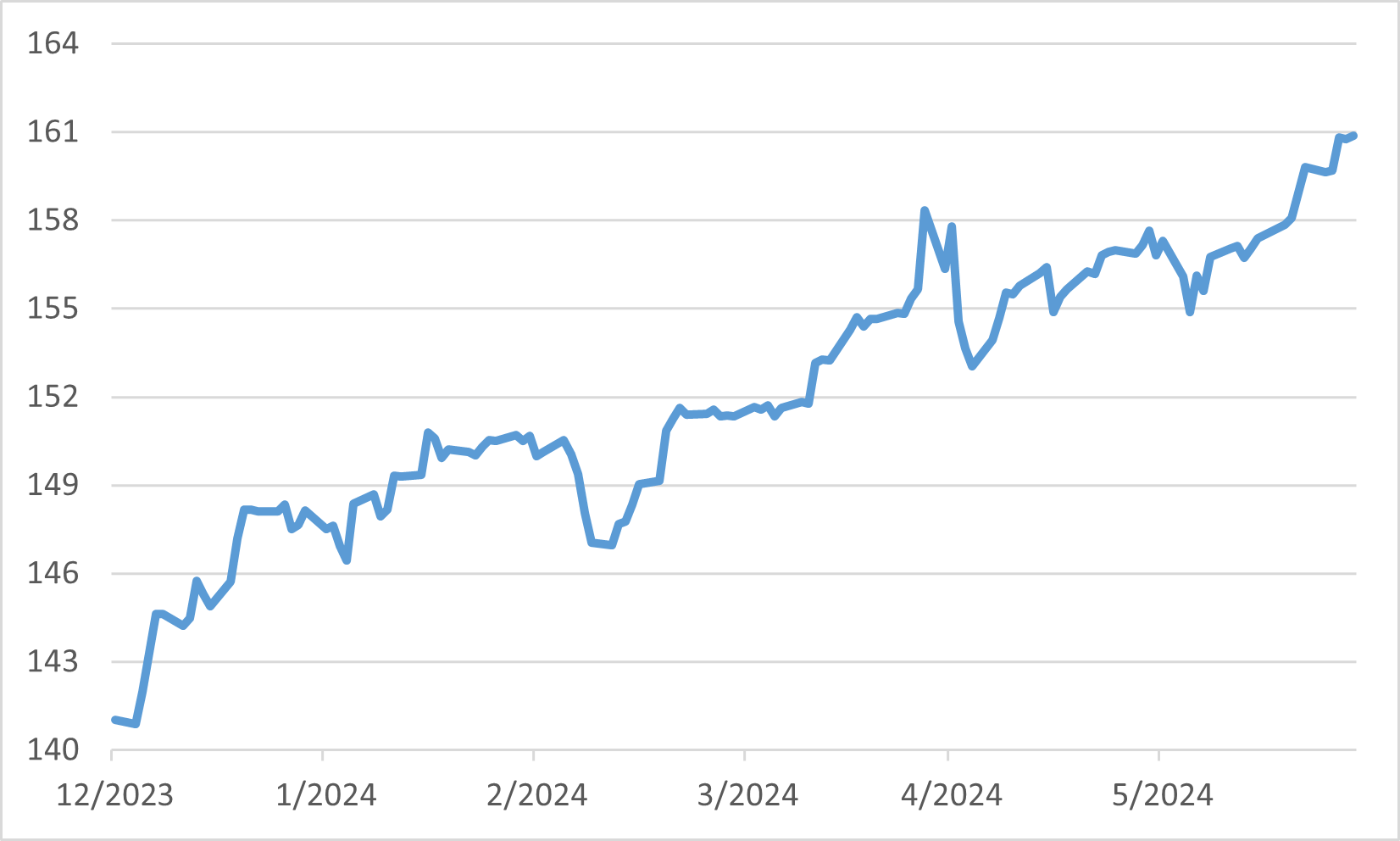

USDJPY為替レート

中国

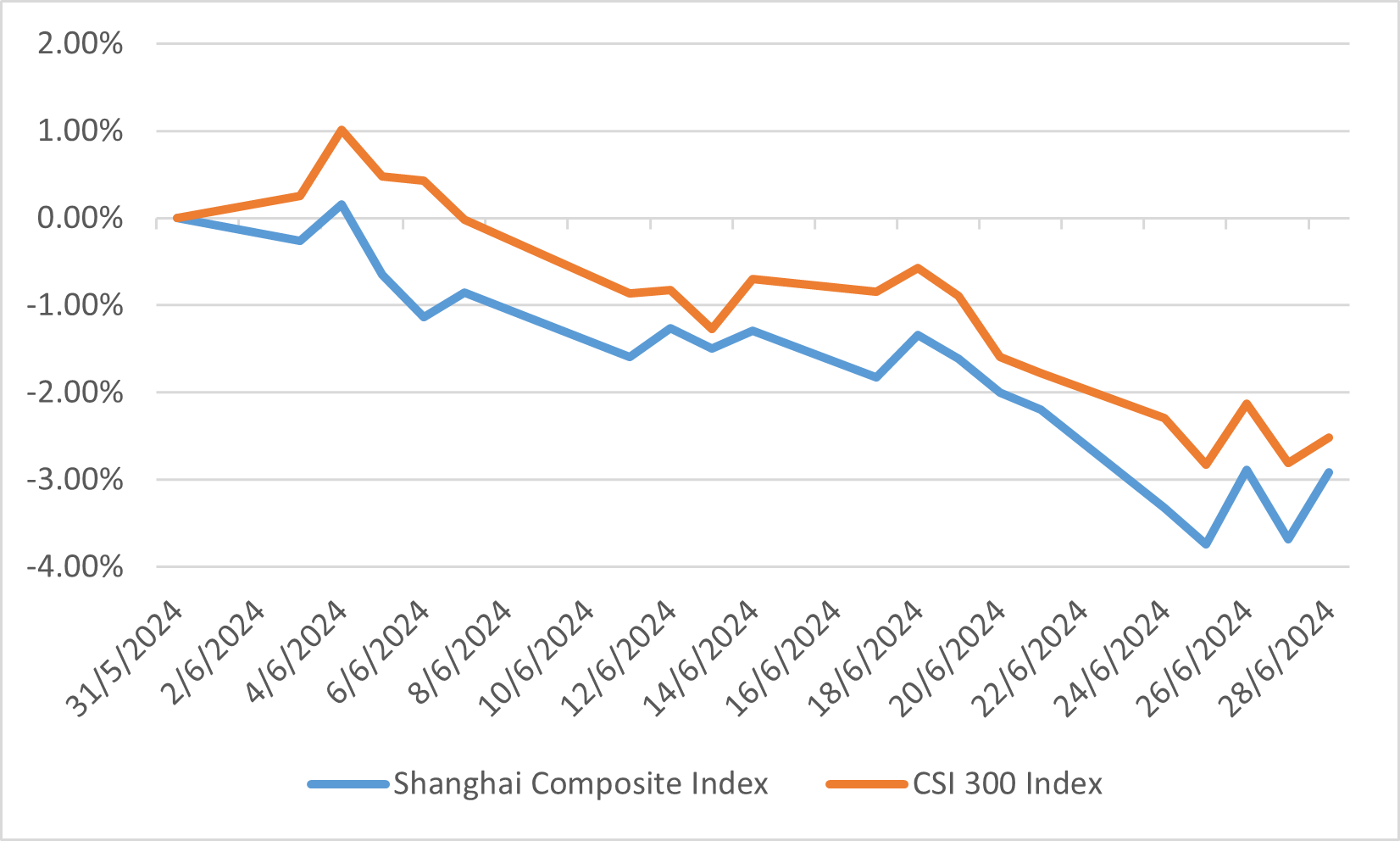

在2024年6月,中国股市受到经济指标的正面影响和消费者情绪的持续挑战的影响。尽管年初有显著反弹,中国股市仍显示出波动性。上海综合指数和沪深300指数分别下跌了2.91%和2.52%,反映出在缺乏新的经济刺激和消费者行为谨慎的情况下,投资者的谨慎态度。

中国的经济数据依然强劲,第一季度GDP同比增长5.3%,超过市场预期。工业生产和出口也显示出正面趋势,表明商业活动和生产动力强劲。对于如东盟、拉丁美洲和非洲等地区的出口增加,凸显了中国全球市场影响力的扩大。然而,消费者信心和零售销售的恢复仍然缓慢,这使得整体市场情绪复杂。

中国政府为支持房地产行业所做的努力为市场提供了一定的稳定性。这些措施,加上人工智能和科技相关行业的强劲表现,有助于抵消了一些负面影响。尽管如此,由于房地产行业的持续问题和国内需求的谨慎,更广泛的市场面临挑战。展望未来,持续关注推动出口和国内消费预计将在维持中国经济复苏和市场表现中发挥关键作用。

6月份中国指数表现

欧洲

在2024年6月,欧洲股市经历了一个充满挑战的月份,这一月份的特点是政治不确定性和经济信号混杂。包括法国总统马克龙宣布突然选举在内的政治动态,增加了市场的波动性,使整体市场情绪受到压制。STOXX 600指数下跌了1.13%,反映了对商业和经济环境可能变化的担忧。然而,科技和医疗保健等某些行业在更广泛的市场低迷中仍实现了增长。

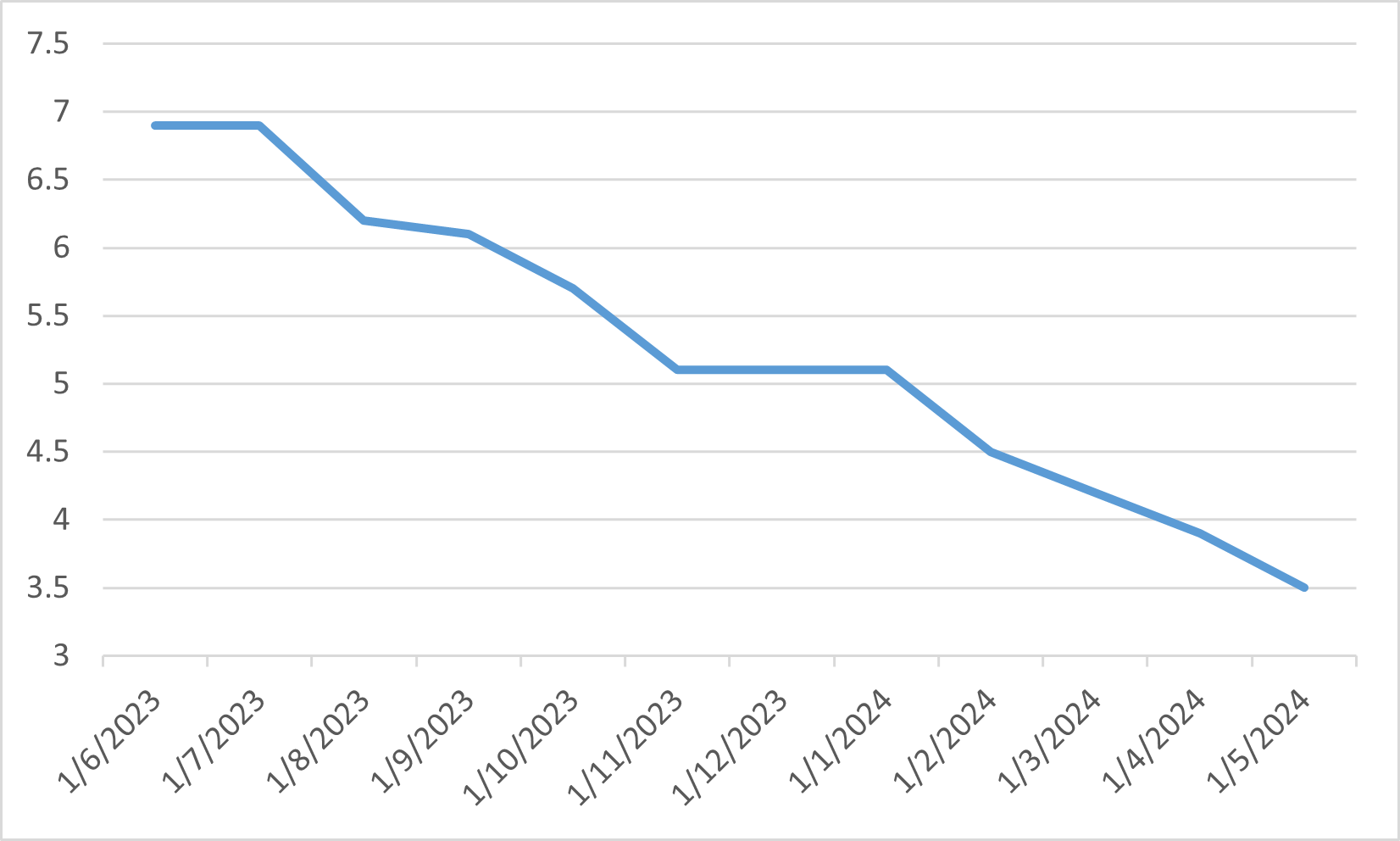

欧洲的经济指标呈现出混合的情况。尽管欧元区仍面临通胀压力,5月份的通胀率超过了3%,但商业调查显示经济仍在扩张。欧洲中央银行(ECB)开始了其宽松周期,回应持续的通胀而降低利率。尽管有这些努力,服务业的通胀仍然特别顽固,使ECB的政策决策变得复杂。英国的经济数据有所好转,5月的零售销售强劲,通胀率略有下降至英格兰银行的2%目标。然而,英国的核心通胀仍高达3.5%,使货币政策持续受到关注。

英国核心消费者价格指数同比