月次市場見通し– 2024年6月

2024 年 7 月 19 日

アメリカ

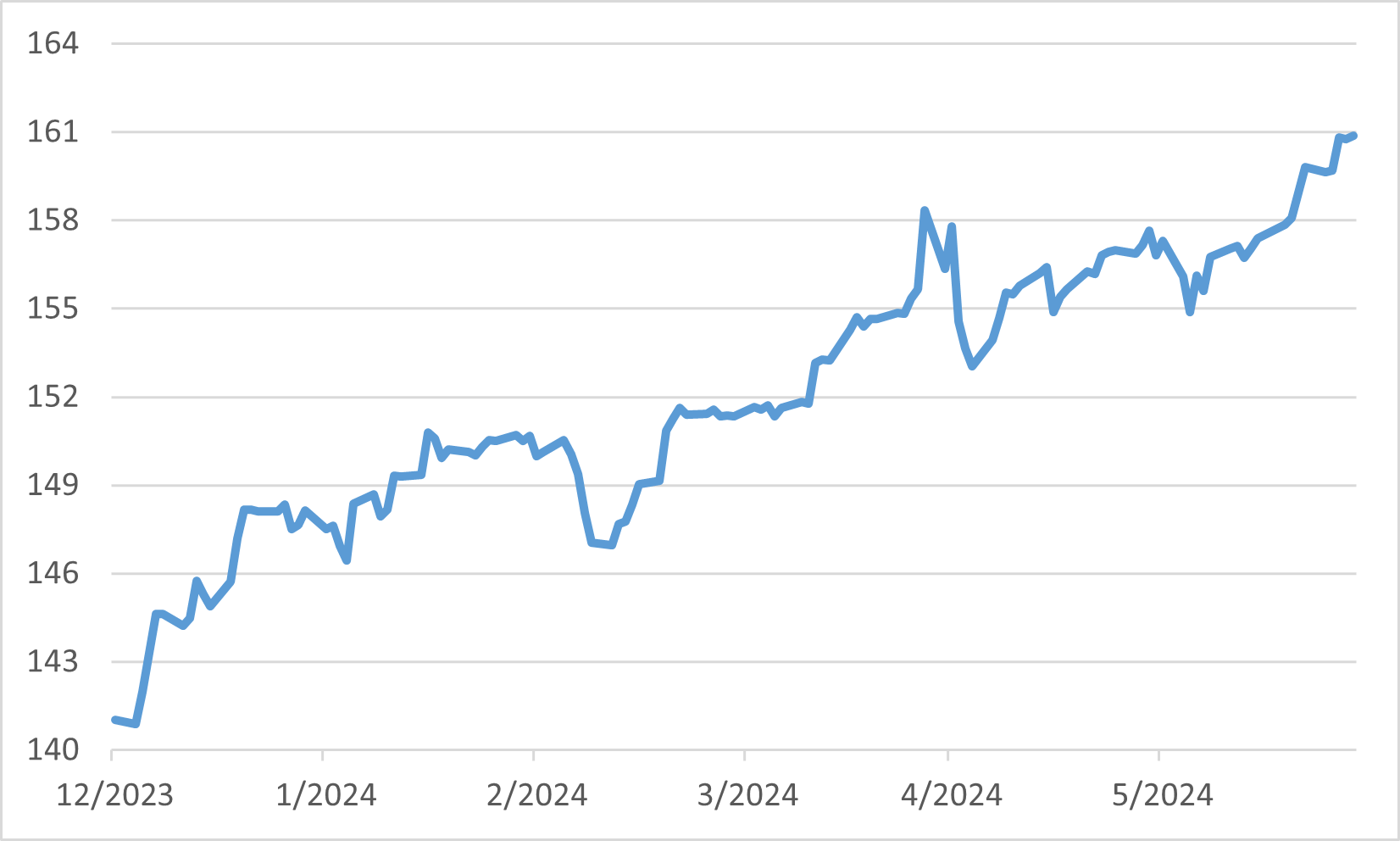

2024 年 6 月の米国株式市場は、テクノロジー業界の好調な業績と全体的な経済指標の好影響を受けて上昇傾向を続けました。 S&P 500は3.59%上昇し、年初来の上昇率は15.29%となりました。NASDAQは6.03%上昇し、月間上昇率を上回りました。これは、特に人工知能や半導体産業ナスダックに関連するテクノロジー株に対する投資家の継続的な熱意を反映しています。NVIDIAやSuper Micro Computerなどの企業が上昇を主導し、市場がテクノロジー主導の成長に注力していることを浮き彫りにしました。

全体的にポジティブな市場パフォーマンスにもかかわらず、経済データは複雑な状況を示しています。 連邦準備制度理事会が連邦基金金利を5.5%に維持することにした決定は、インフレに対する継続的な懸念を強調しました。インフレは依然として高い水準を維持しています。 5月のコアインフレは0.2%上昇し、市場の予想をわずかに下回りましたが、より広範な経済指標は冷却の兆候を示しました。 小売売上は横ばいで、工業生産は0.3%減少し、経済活動の一部の鈍化を示しました。 住宅データも住宅着工件数が5.7%増加するなど混ざり合ったが、住宅担保貸出金利の上昇で新規住宅販売が4.7%減少しました。

地政学的要因と財政政策も市場の動向に影響を与えました。OPEC+の減産延長と中国との持続的な貿易緊張が経済の不確実性を増大させた。さらに、議会予算局は支出の増加と企業の税収が予想を下回るため、2024年度の連邦予算赤字の予測値を上方修正しました。このような財政見通しは連邦準備制度理事会が金利引き下げに慎重な立場を示していることとあいまって、投資家にとって複雑な背景となっています。それにもかかわらず、テクノロジーセクターの回復力と強力な企業収益は、2024年6月の市場の利益のための強固な基盤を提供しました。

S&P 500 のパフォーマンス (2024 年 6 月 28 日現在)

日本

2024年6月、日本株式市場は複雑な経済状況にもかかわらず、小幅な上昇を見せました。日経平均株価は2.94%上昇、TOPIX指数は1.45%上昇しました。この上昇は主にハイテクセクター、特に米国の大手テクノロジー企業の好調な収益に支えられた半導体関連株の好業績が寄与しました。しかし、日本の長期金利の上昇により株式市場全体の上昇が抑えられ、株価の評価が割高になっているように見えます。さらに、保険や電力などのセクターが大幅な成長を記録した一方で、不動産や運輸セクターは減少を記録しました。

日本の経済状況は複雑な状況を示しています。パートタイム労働者の増加により賃金の伸びが引き続き注目されており、平均賃金統計に影響を与えています。それにもかかわらず、パンデミック中に蓄積された多額の家計貯蓄に助けられ、個人消費は堅調に推移しています。日本銀行(BOJ)は、政策正常化に向けて慎重な姿勢を維持し、超緩和的な金融政策スタンスから徐々に離れつつあり、マイナス金利からの脱却と日本企業における資本効率の向上に重点を置くことで、長期的な経済の安定と成長が支えられると期待されます。

6月の日本株式市場のパフォーマンスには、世界的な要因も大きく影響した。円安が続いたことで輸出競争力が強化されたが、経済成長の持続には国内需要が重要であることも浮き彫りになりました。日本政府と日銀は市場の突然の混乱を抑えることを目指し、政策を段階的に正常化する方向で調整しています。同時に、コーポレート・ガバナンスを改善し、合併・買収を促進する日本の取り組みにより、より多くの世界の投資家が集まり、株式市場をさらに下支えすると予想されています。

USDJPY為替レート

中国

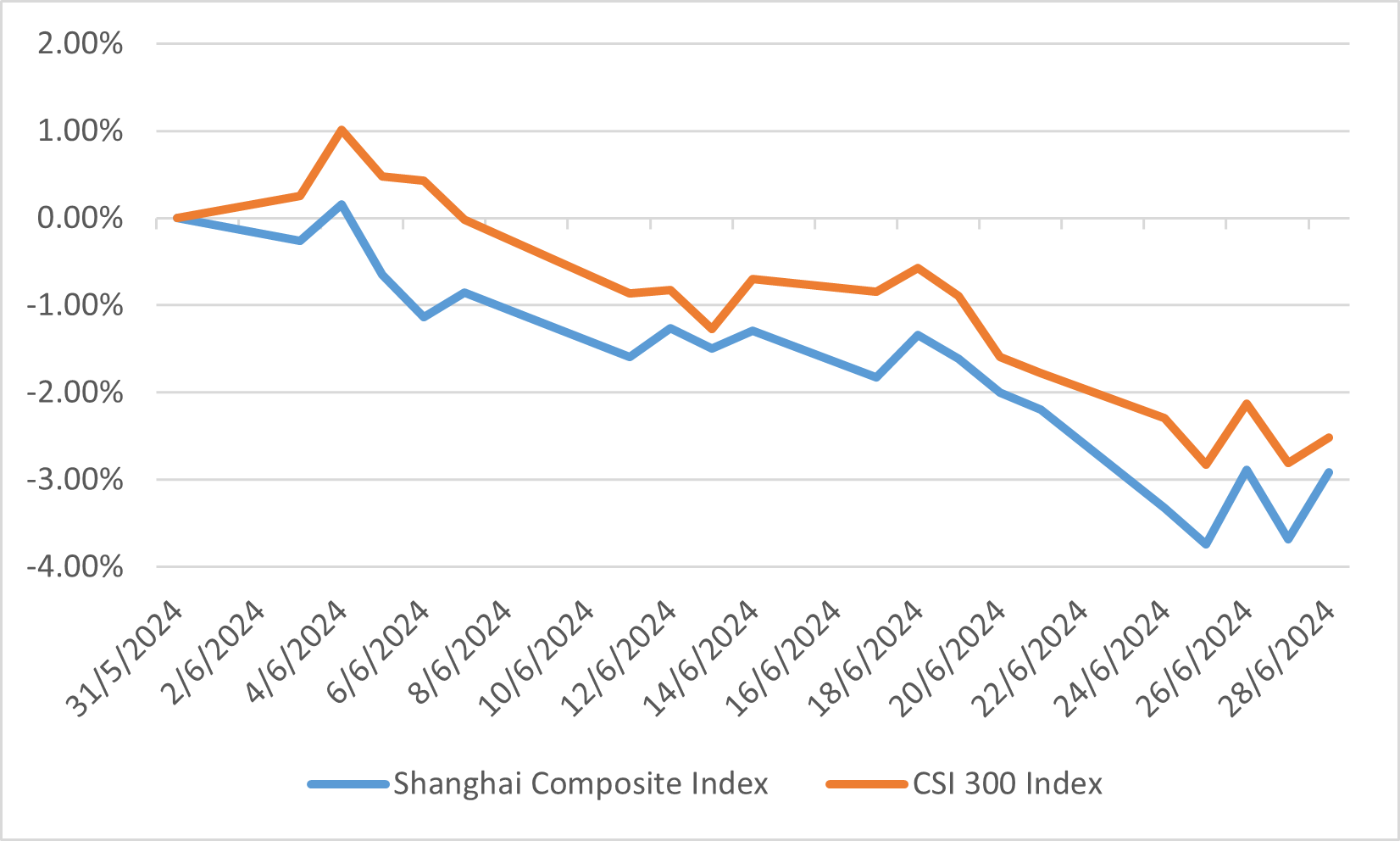

2024 年 6 月、中国の株式市場は好調な経済指標と消費者心理の継続的な課題の影響を受けました。 年明けに大幅な反発があったにもかかわらず、中国の株式は変動の兆候を示しました。 上海総合指数とCSI300指数は、1ヵ月間2.91%、2.52%下落し、新しい景気浮揚策がなく、慎重な消費者行動がない中で投資家の注意が反映されました。

中国の経済指標は引き続き好調で、第一四半期のGDP成長率は前年同期比5.3%となり、市場予想を上回りました。鉱工業生産と輸出も前向きな傾向を示し、力強い企業活動と生産の勢いを示しています。 ASEAN、ラテンアメリカ、アフリカなどの地域への輸出の増加は、中国の世界市場での影響力の拡大を浮き彫りにしています。しかし、消費者の信頼と小売販売の回復は依然として遅く、全体的な市場の雰囲気を複雑にしました。

不動産業界を支援する中国政府の取り組みにより、市場にある程度の安定がもたらされています。これらの措置は、人工知能およびテクノロジー関連セクターの好調な業績と相まって、マイナスの影響の一部を相殺するのに役立ちました。それでも、不動産セクターにおける継続的な問題と慎重な内需により、市場全体は課題に直面しています。今後、輸出と国内消費の促進に引き続き注力することが、中国の経済回復と市場パフォーマンスを維持する上で重要な役割を果たすことが予想されます。

6月の中国株価指数パフォーマンス

ヨーロッパ

2024年6月、欧州証券市場は政治的不確実性と経済シグナルが入り混じった挑戦的な月を経験しました。マクロン大統領によるフランスでの早期選挙の発表など、政治的な動きによって市場全体のセンチメントが弱まり、大きな変動が生じました。ストックス600指数は、ビジネスと経済環境の潜在的な変化に対する懸念を反映して1.13%下落しました。しかし、テクノロジーやヘルスケアなどの一部のセクターは、市場全体の低迷の中で利益を上げることができました。

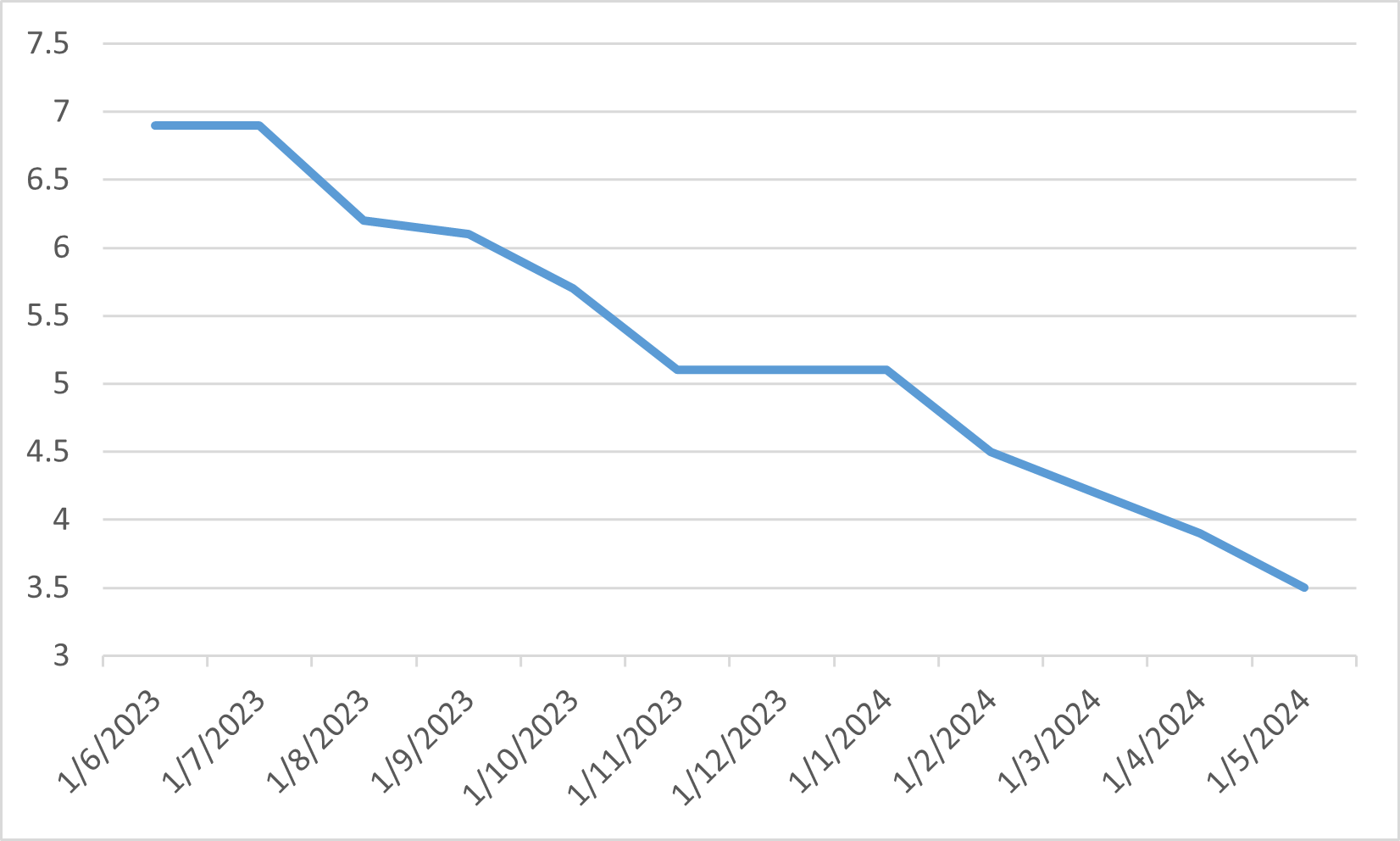

経済指標は欧州の情勢を複雑にしています。ユーロ圏は引き続きインフレ圧力に直面しており、5月のインフレ率は3%を超えていますが、企業調査によると経済は依然として拡大しています。欧州中央銀行(ECB)は緩和サイクルを開始し、根強いインフレに対応して金利を引き下げました。こうした取り組みにもかかわらず、サービスインフレは特に高止まりしており、ECBの政策決定を複雑にしています。イギリスでは、5月の小売売上高が好調で、インフレ率がイングランド銀行の目標である2%にわずかに低下するなど、経済指標は良好でした。しかし、イギリスのコアインフレ率は3.5%と高止まりしており、金融政策は引き続き注視されています。

イギリスコアCPI前年比%