每月市場觀點 – 2024年6月

2024 年 7 月 19 日

美國

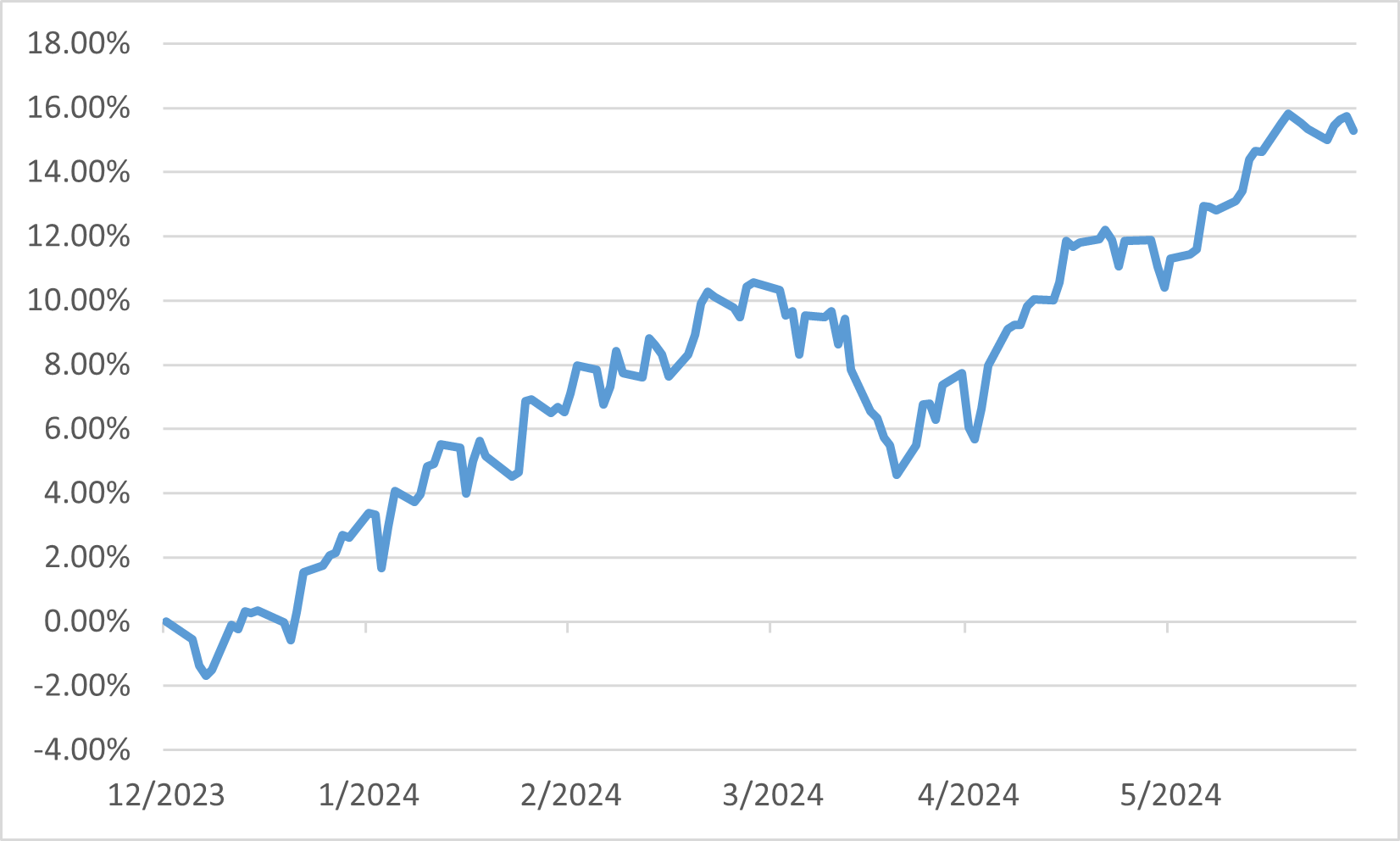

在2024年6月,美國股市延續向上的趨勢,得益於科技行業的強勁表現和整體經濟指標的正面影響。標準普爾500指數上升了3.59%,使其年初至今的漲幅達到15.29%。納斯達克表現更為突出,當月上漲了6.03%,反映出投資者對科技股,特別是人工智能和半導體行業相關股票的持續熱情。NVIDIA和Super Micro Computer等公司領漲,突顯市場對科技驅動增長的關注。

儘管整體市場表現正面,經濟數據卻呈現出不同的景象。聯邦儲備局決定將聯邦基金利率維持在5.5%,凸顯了對通脹的持續擔憂,核心通脹在5月份上升了0.2%,略低於市場預期,但更廣泛的經濟指標顯示出降溫跡象。零售銷售持平,工業生產下降了0.3%,表明經濟活動有所放緩。房地產數據也是好壞參半,新屋開工增加了5.7%,但由於抵押貸款利率上升,新屋銷售下降了4.7%。

地緣政治因素和財政政策也影響了市場動態。OPEC+延長減產和與中國持續的貿易緊張局勢增加了經濟不確定性。此外,國會預算辦公室提高了2024財政年度的聯邦預算赤字預測,原因是支出增加和企業稅收低於預期。這種財政前景與聯邦儲備局對利率削減持謹慎態度的結合,為投資者創造了一個複雜的背景。儘管如此,科技部門的韌性和強勁的企業盈利為2024年6月市場的漲勢提供了堅實的基礎。

截至2024年6月28日的標準普爾500指數表現

日本

在2024年6月,儘管經濟背景複雜,日本股市仍錄得謹慎的增長。日經225指數小幅上升2.94%,而東證指數則上漲了1.45%。這一增長主要由高科技領域的強勁表現驅動,尤其是受美國主要科技公司強勁盈利支持的半導體相關股票。然而,日本長期利率的上升抑制了整體股市的漲幅,使得股票估值顯得過高。此外,保險和電力等行業錄得顯著增長,而房地產和交通運輸行業則出現下跌。

日本的經濟狀況呈現出混合的景象。工資增長仍是焦點,受到兼職工作者數量增加的影響,這影響了平均工資統計。儘管如此,消費者支出保持穩定,得益於疫情期間積累的大量家庭儲蓄。日本銀行(BOJ)對政策正常化保持謹慎態度,逐步遠離超寬鬆的貨幣政策。從負利率退出並專注於提高日本企業的資本效率,預計將支持長期經濟穩定與增長。

全球因素在6月份也在塑造日本股市表現中發揮了重要作用。持續的日元貶值有助於出口競爭力,但也凸顯了國內需求在維持經濟增長中的重要性。日本政府和日本銀行協調努力,逐步推進政策正常化,旨在減少任何突然的市場動盪。與此同時,日本致力於提升企業治理和鼓勵合併與收購,預計將吸引更多全球投資者,進一步支持股市。

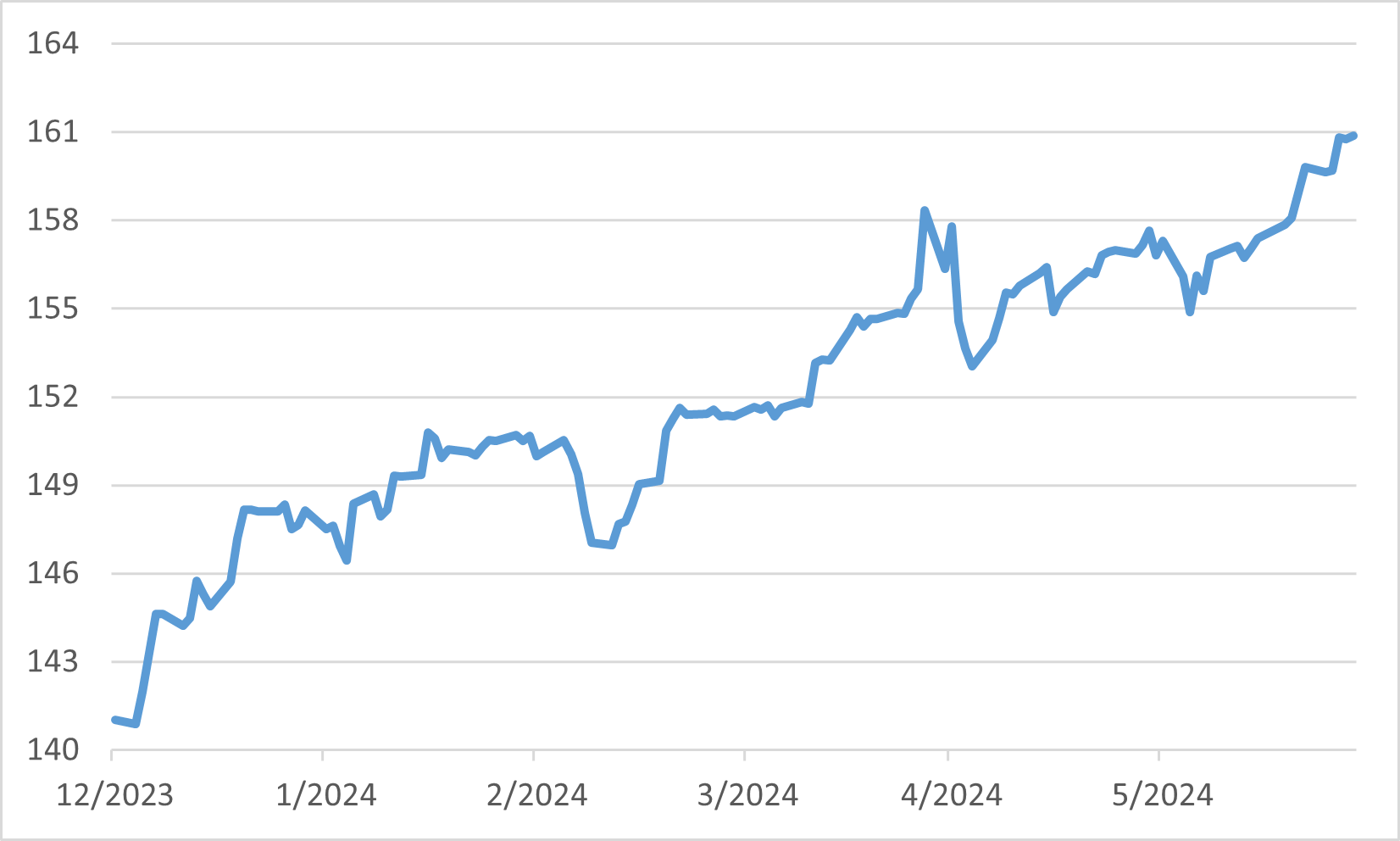

美元兌日圓匯率

中國

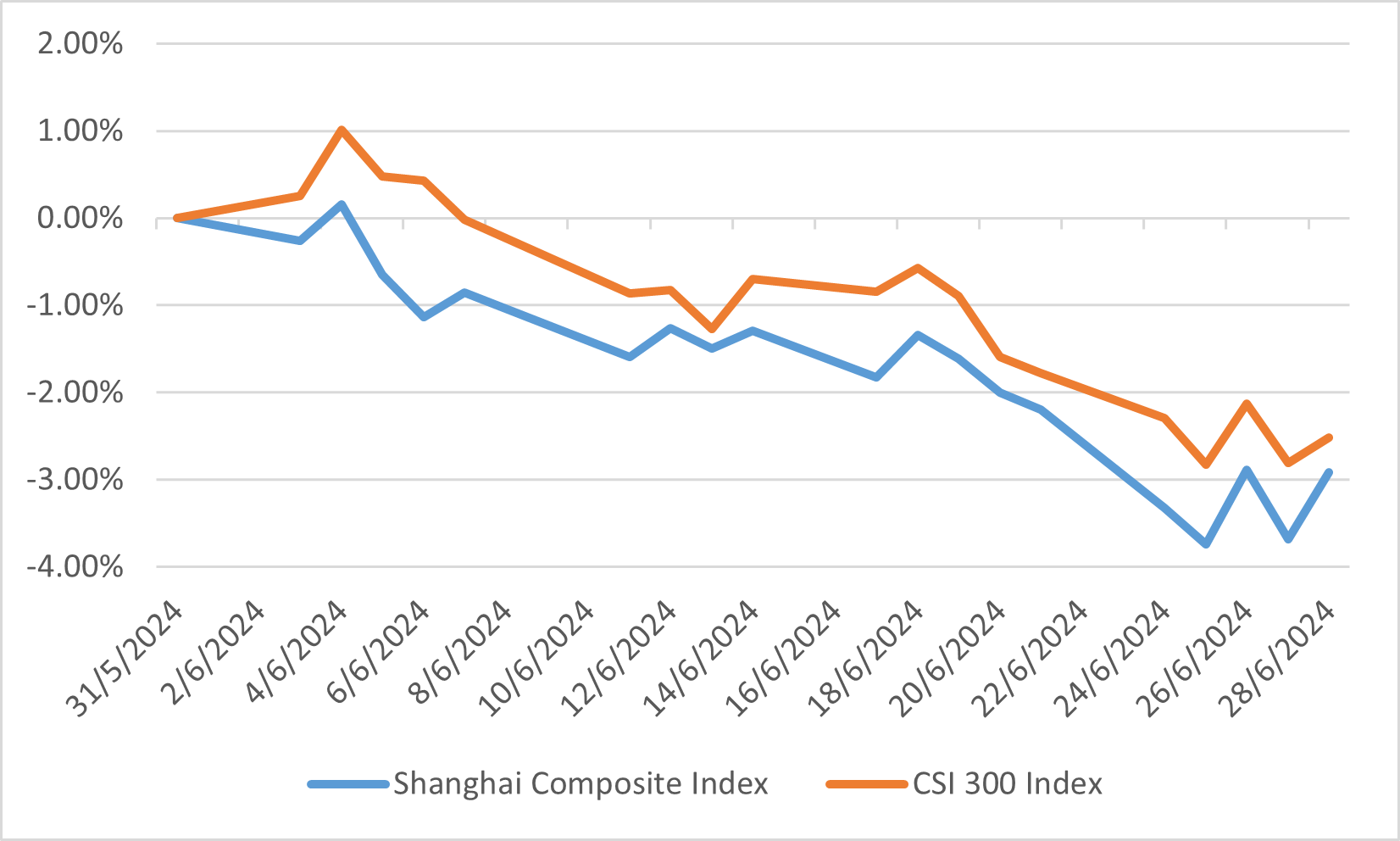

在2024年6月,中國股市受到經濟指標的正面影響和消費者情緒的持續挑戰的影響。儘管年初有顯著反彈,中國股市仍顯示出波動性。上海綜合指數和滬深300指數分別下跌了2.91%和2.52%,反映出在缺乏新的經濟刺激和消費者行為謹慎的情況下,投資者的謹慎態度。

中國的經濟數據依然強勁,第一季度GDP同比增長5.3%,超過市場預期。工業生產和出口也顯示出正面趨勢,表明商業活動和生產動力強勁。對於如東盟、拉丁美洲和非洲等地區的出口增加,凸顯了中國全球市場影響力的擴大。然而,消費者信心和零售銷售的恢復仍然緩慢,這使得整體市場情緒複雜。

中國政府為支持房地產行業所做的努力為市場提供了一定的穩定性。這些措施,加上人工智能和科技相關行業的強勁表現,有助於抵消了一些負面影響。儘管如此,由於房地產行業的持續問題和國內需求的謹慎,更廣泛的市場面臨挑戰。展望未來,持續關注推動出口和國內消費預計將在維持中國經濟復甦和市場表現中發揮關鍵作用。

6月份中國指數表現

歐洲

在2024年6月,歐洲股市經歷了一個充滿挑戰的月份,這一月份的特點是政治不確定性和經濟信號混雜。包括法國總統馬克龍宣布突然選舉在內的政治動態,增加了市場的波動性,使整體市場情緒受到壓制。STOXX 600指數下跌了1.13%,反映了對商業和經濟環境可能變化的擔憂。然而,科技和醫療保健等某些行業在更廣泛的市場低迷中仍實現了增長。

歐洲的經濟指標呈現出混合的情況。儘管歐元區仍面臨通脹壓力,5月份的通脹率超過了3%,但商業調查顯示經濟仍在擴張。歐洲中央銀行(ECB)開始了其寬鬆周期,回應持續的通脹而降低利率。儘管有這些努力,服務業的通脹仍然特別頑固,使ECB的政策決策變得複雜。英國的經濟數據有所好轉,5月的零售銷售強勁,通脹率略有下降至英格蘭銀行的2%目標。然而,英國的核心通脹仍高達3.5%,使貨幣政策持續受到關注。

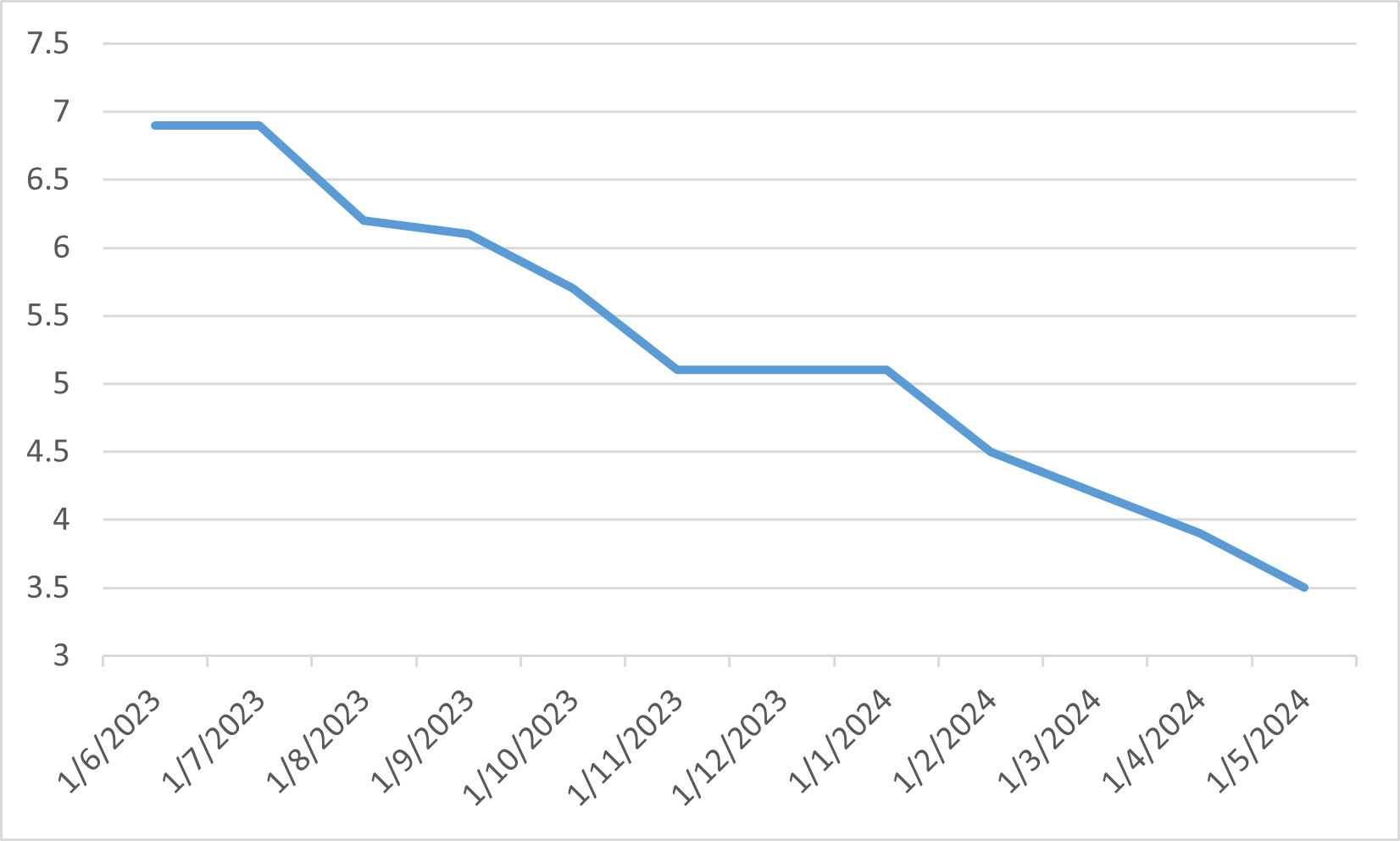

英國核心消費者價格指數同比