每月市场观点 – 2024年7月

2024 年 8 月 23 日

美国

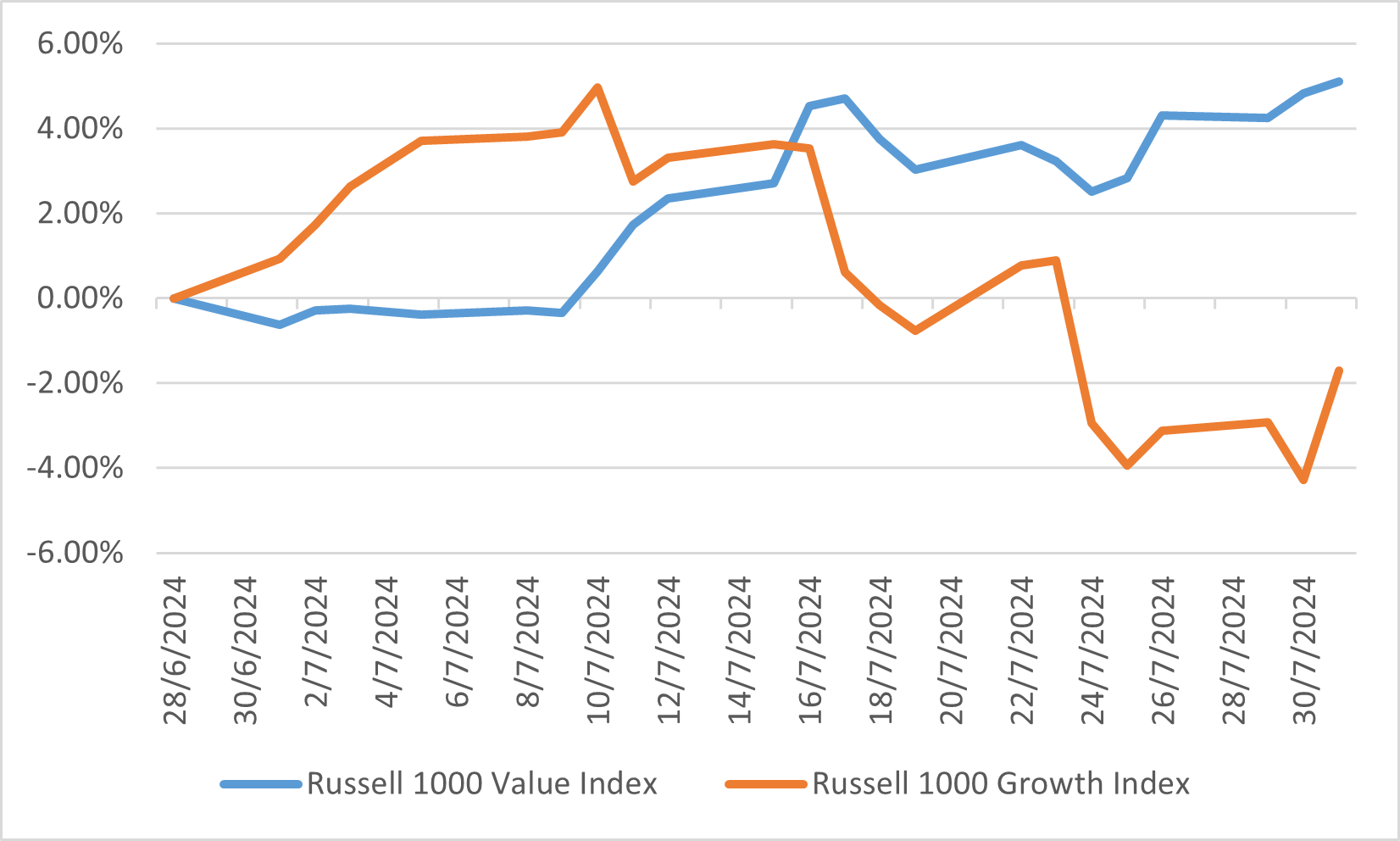

2024年7月,美国股市经历了显著的变动,投资者情绪从科技大盘股转向小型价值股。这一转变由于通胀降温、劳动市场疲软以及对联邦储备今年晚些时候降息的预期增长所驱动。罗素2000指数和罗素微型股指数领涨,分别上涨了10.2%和11.9%,而以科技股为主的纳斯达克100指数下跌了1.6%。这一动态凸显了从增长型股票向价值型股票的更广泛市场转移,罗素1000价值指数的表现超过了罗素1000成长指数。

7月的经济数据呈现出混合的情况。美国劳工部报告了超出预期的就业创造,但也指出劳动市场正在降温,失业率略有上升至4.1%。通胀持续下降趋势,消费者价格指数年增率仅为3.0%,为2021年5月以来的最低水平。这些发展加强了经济“软着陆”的叙述,即通胀放缓而不引发衰退,增加了联邦储备多次降息的可能性。

公司盈利也在塑造市场动态中发挥了关键作用。截至7月下旬,约60%的标普500公司公布了第二季度业绩,其中近80%超出预期。这个积极的盈利季节,再加上对联储降息的预期,支撑了整个市场,尽管科技股出现抛售。总的来说,7月是过渡的月份,市场正在适应新的经济现实和投资者偏好的变化。

罗素1000价值与成长指数

日本

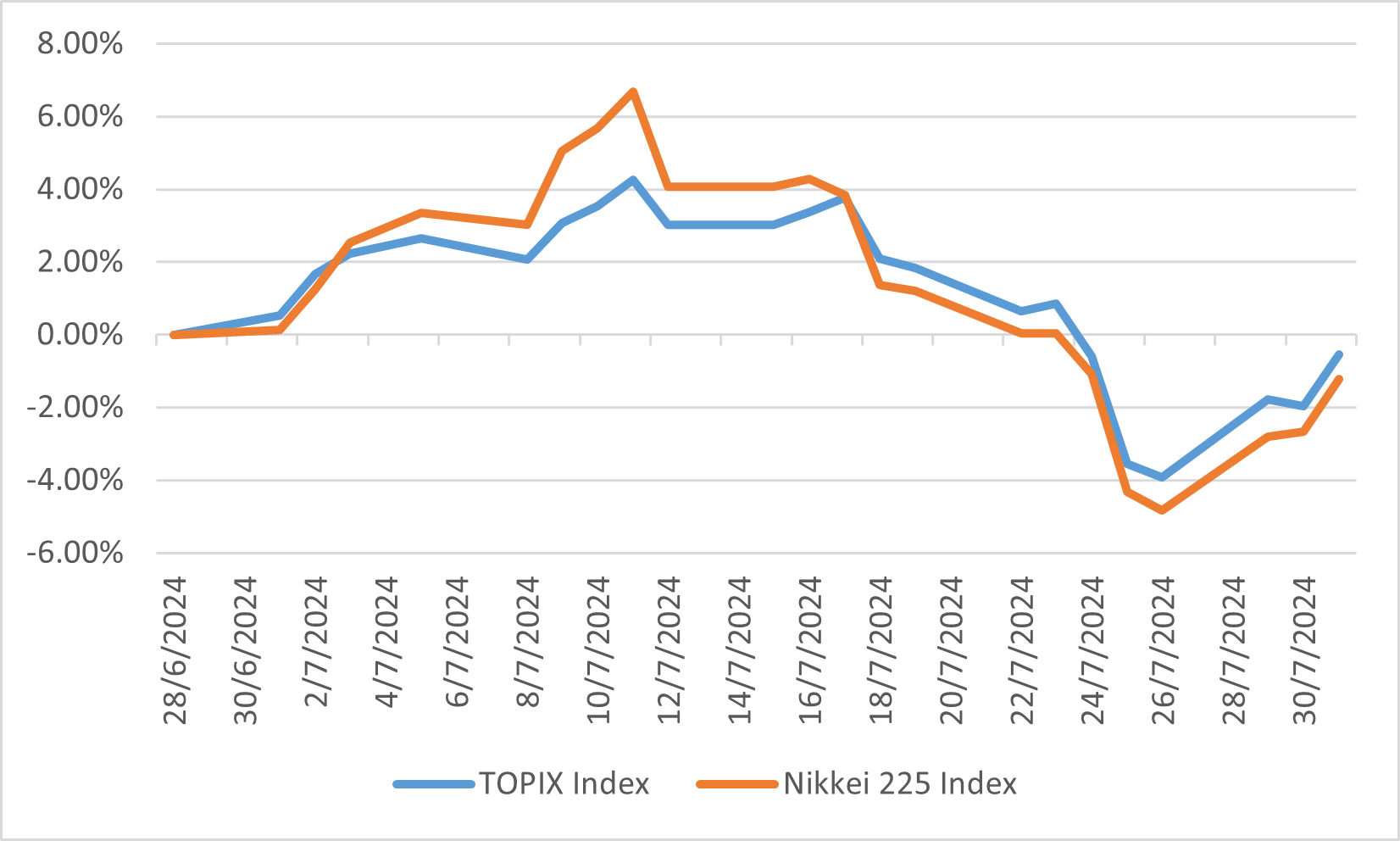

2024年7月,日本股市略有下跌,东证指数下降了0.54%,日经225指数亦下降了1.21%。这次下跌主要受到日圆升值和对美国对华出口半导体的限制加强的影响。月初,由于主要海外半导体和信息科技公司的强劲业绩,两大指数均创下历史新高。然而,随着日圆升值和对全球半导体产业的担忧增加,投资者情绪转弱,导致运输设备和电力与瓦斯等关键部门下跌。

尽管市场整体下跌,某些行业表现良好。制药、建筑和房地产等行业因日本国内需求强劲和持续的薪资增长而成为涨幅最大的行业。劳动市场呈现正面迹象,6月实际工资首次在27个月内上升。这种工资增加预计将刺激国内消费,有可能在未来几个月支持日本股市的恢复。然而,市场仍保持谨慎,特别是对于持续的全球经济不确定性和进一步货币波动的影响。

展望未来,日本股市的前景呈现混合。虽然国内因素如薪资上升和强劲的消费需求持续提供支持,但包括美国货币政策变化和地缘政治紧张在内的外部挑战,可能会使市场保持动荡。投资者正密切关注这些领域的进一步发展,这些发展可能会在未来几个月显著影响市场表现。

日本股票指数表现

中国

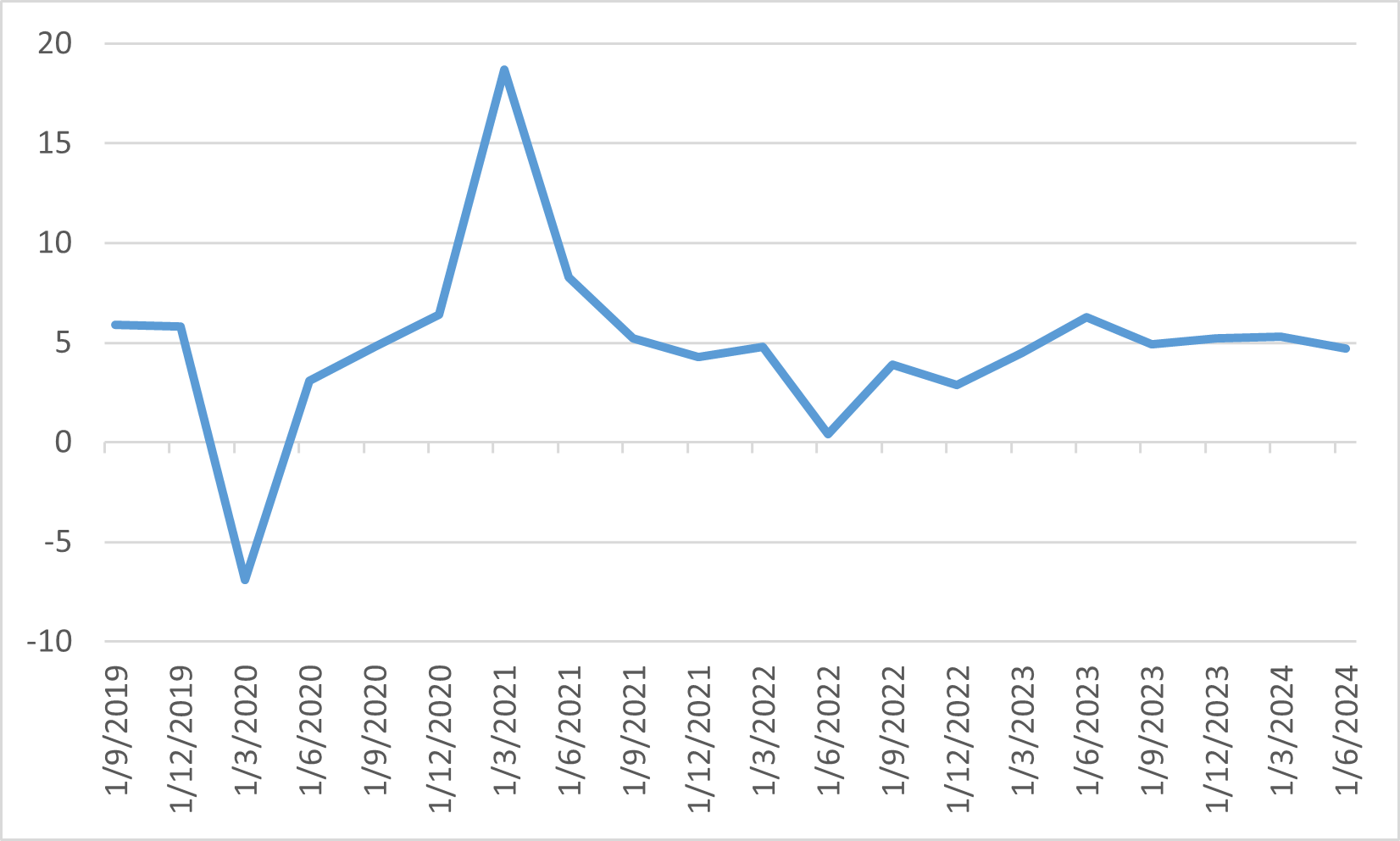

2024年7月,中国股市继续面临挑战,MSCI中国指数以美元计价下跌了1.2%。这次下跌是由经济数据疲弱和政策制定者在第三次全会期间反应平淡所驱动的。全会未推出重大新政策倡议,而是重申政府对高端制造和产业升级的长期关注,而未解决如提振家庭消费或挣扎的房地产市场等当务之急。经济背景依然疲弱,中国第二季度GDP增长率为4.7%,低于政府目标,进一步打压市场情绪。

中国政府确实实施了一些措施来支持经济,包括降低七天期逆回购利率和下调基准贷款基础利率。然而,这些行动未能抵消负面市场情绪,因为对房地产部门、地方政府债务和通缩压力的担忧持续存在。投资者对缺乏更强、更直接的刺激措施感到失望,这导致外资继续流出中国股市。

尽管面临这些挑战,但在一些正面迹象中仍可观察到,特别是在工业生产和制造业方面,这些行业得到了国家政策的支持。然而,整体前景仍保持谨慎,市场在等待更重大的政策转变或经济改善以恢复投资者信心。国内需求疲弱、地缘政治紧张和经济结构问题的结合,在整个7月对中国股市造成压力。

中国国内生产总值增长率 (%)

欧洲

2024年7月,欧洲股市录得适度增长,但表现落后于美国和英国市场。MSCI欧洲(不含英国)指数本月仅回报0.6%,受到经济数据低于预期的影响。欧元区的采购经理人指数(PMI)显示经济增长略有放缓,这对市场情绪造成了谨慎影响。此外,围绕法国议会选举的不确定性为该地区的股市创造了额外的逆风。

尽管整体表现不佳,但某些行业表现出韧性。欧洲股市受益于某些地区经济动能强于预期,特别是在英国,富时全股指数上涨了2.5%。然而,欧元区面临通胀压力,通胀意外上升至2.6%,这引发了对欧洲央行下一步动作的担忧。与此同时,随着投资者寻求更高收益并预期欧洲央行今年晚些时候进一步降息,欧洲边缘国家政府债券的表现超过了核心债券。

欧洲股票指数表现