月次市場見通し– 2024年7月

2024 年 8 月 23 日

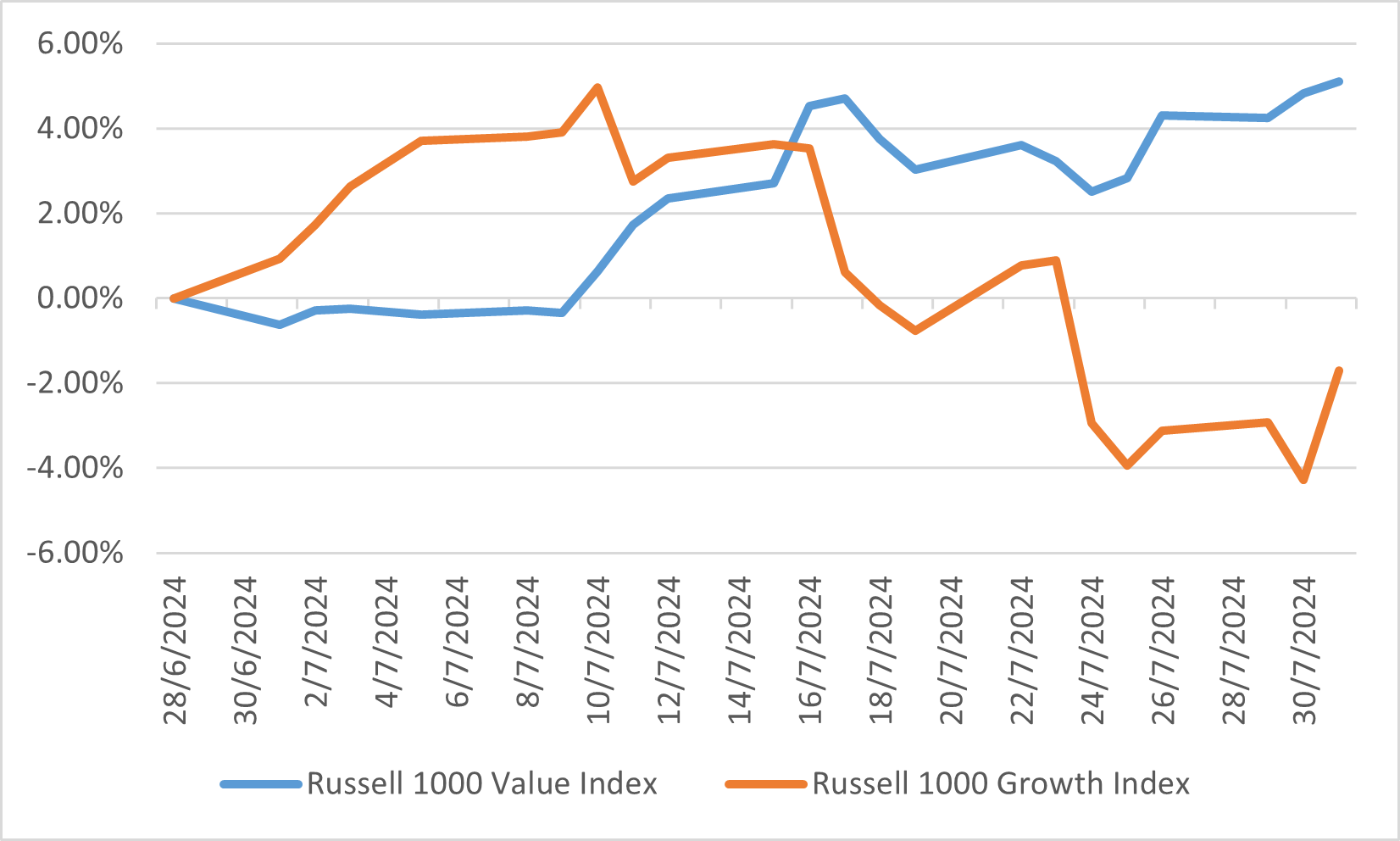

アメリカ

2024年7月、米国株式市場は、投資家心理が超大型テクノロジー株から小型バリュー株へと移行する中で、大きな変化を経験しました。この変化は、インフレの沈静化、労働市場の弱体化、そして年内に連邦準備制度理事会が利下げを行うとの期待の高まりによって推進されました。ラッセル2000指数とラッセルマイクロキャップ指数がそれぞれ10.2%と11.9%上昇して上昇を牽引しましたが、テクノロジーの比重が高いナスダック100指数は1.6%下落しました。この動きは、ラッセル1000バリュー指数がラッセル1000グロース指数を上回り、グロースからバリューへの市場全体のシフトを浮き彫りにしました。

7月の経済データはミックス状態となっていました。米労働省は予想を上回る雇用創出を報告しましたが、失業率が4.1%とわずかに上昇し、労働市場の冷え込みも指摘しました。インフレは引き続き下降傾向にあり、消費者物価指数は前年比3.0%上昇にとどまり、2021年5月以来の最低水準となりました。こうした動きは、景気後退を招かずにインフレが鈍化する経済の「ソフトランディング」の可能性を裏付け、連邦準備制度理事会による複数回の利下げの可能性を高めました。

企業収益も市場の動向を形作る上で重要な役割を果たしました。7 月下旬の時点で、S&P 500 企業の約 60% が第 2 四半期の収益を報告しており、そのうち約 80% が予想を上回っています。この好調な収益シーズンは、連邦準備制度理事会の利下げ期待と相まって、ハイテク株の売りにもかかわらず、市場全体を支えました。全体として、7 月は移行の月であり、市場は新しい経済の現実と変化する投資家の好みに適応しました。

ラッセル1000 バリュー vs グロース

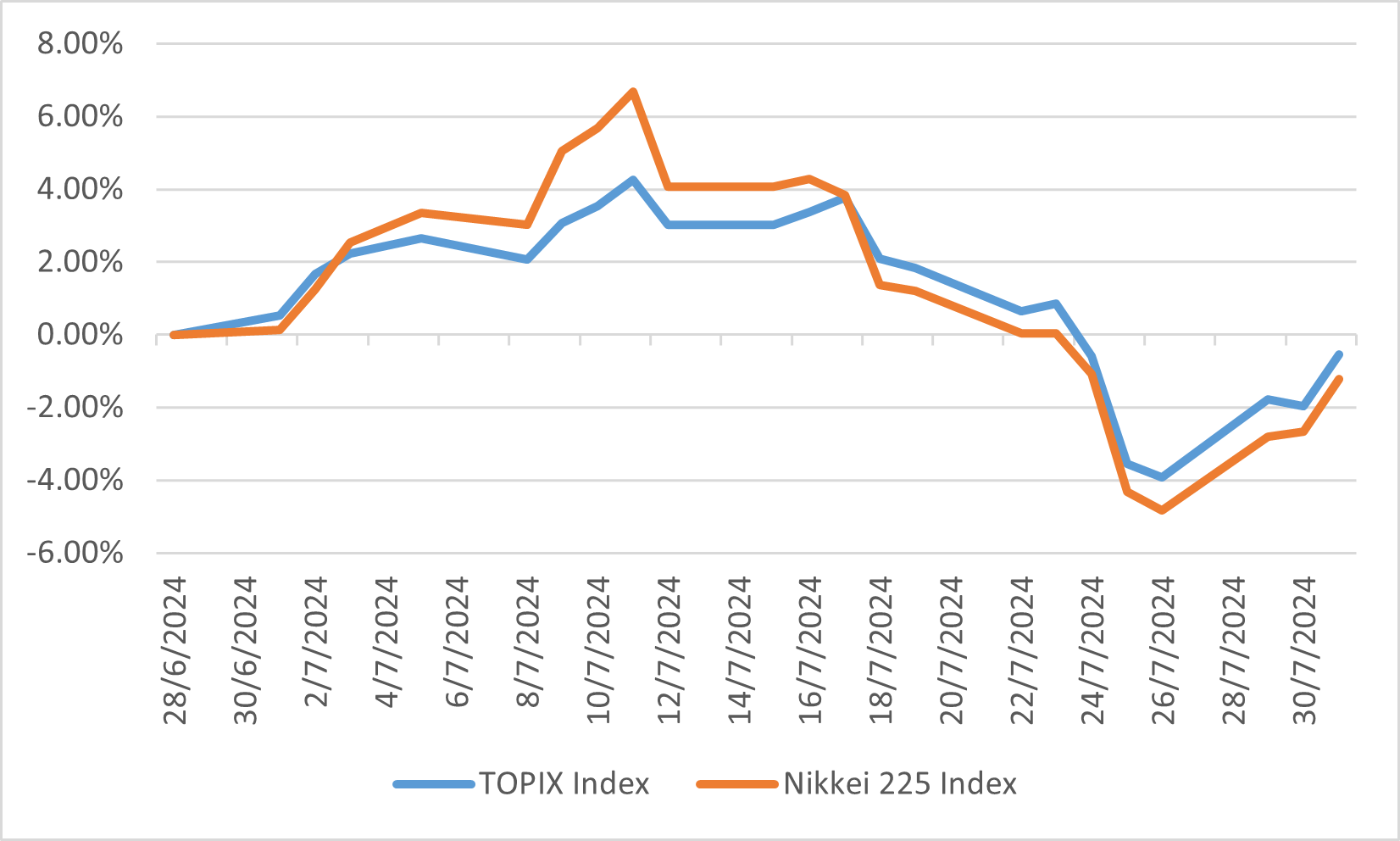

日本

2024年7月の日本株市場は、TOPIXが0.54%、日経平均が1.21%それぞれ下落し、小幅下落となりました。この下落は、円高と米国の対中半導体輸出規制強化への懸念が大きく影響しました。月初は、海外の大手半導体・IT企業の業績好調を受け、両指数とも過去最高値を更新しました。しかし、円高と世界的な半導体産業への懸念が高まると、投資家心理が弱まり、輸送機器や電力・ガスなどの主要セクターが下落しました。

市場全体の下落にもかかわらず、一部のセクターは好調に推移しました。医薬品、建設、不動産は、日本国内の堅調な需要と継続的な賃金上昇に牽引され、上昇率上位にランクインしました。労働市場は明るい兆しを見せ、実質賃金は6月に27か月ぶりに上昇しました。この賃金上昇は国内消費を押し上げると予想され、今後数か月で日本株の回復を支える可能性があります。しかし、市場は、特に進行中の世界経済の不確実性の影響とさらなる通貨変動の可能性に関して、依然として慎重です。

今後の日本株の見通しはミックス状態となっていました。賃金上昇や堅調な消費者需要などの国内要因が引き続き支えとなる一方で、米国の金融政策の転換や地政学的緊張などの外的課題により、市場は不安定な状態が続くと予想されます。投資家は、今後数か月間の市場動向に大きく影響する可能性のあるこれらの分野のさらなる展開を注視しています。

日本の株価指数の動向

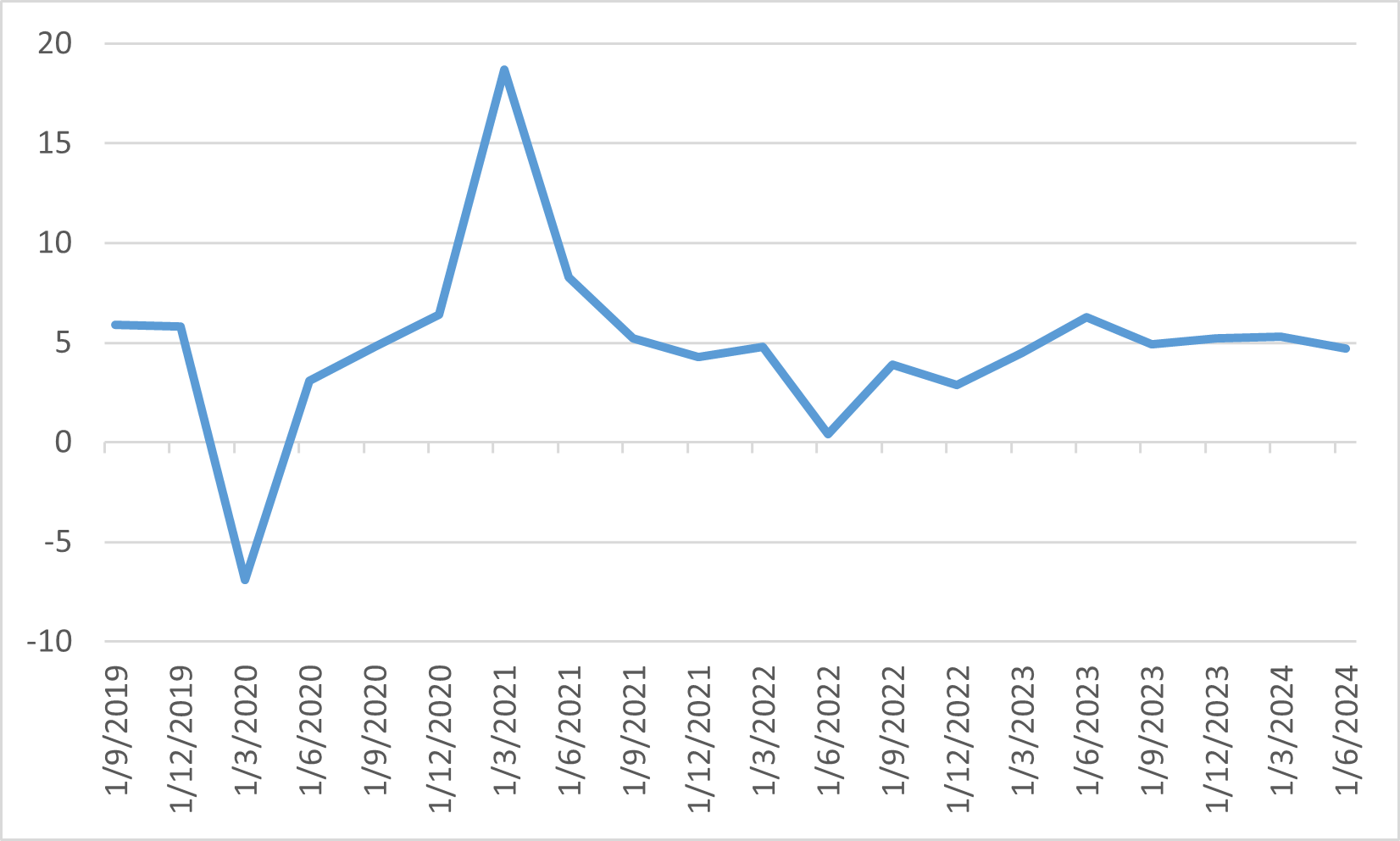

中国

2024年7月、中国の株式市場は引き続き厳しい状況に陥り、MSCI中国指数は米ドルベースで1.2%下落しました。この下落は、弱い経済データと、第三回全体会議における政策担当者の反応の鈍さによって引き起こされた。全体会議では、重要な新しい政策イニシアチブは導入されず、家計消費の拡大や不動産市場の低迷などの当面の懸念に対処するのではなく、政府がハイエンドの製造業と産業のアップグレードに長期的に重点を置くことを繰り返しました。経済環境は依然として弱く、中国の第2四半期のGDP成長率は政府の目標を下回る4.7%となり、市場センチメントをさらに弱めました。

中国政府は、7日物リバースレポ金利の引き下げや、ベンチマークとなるローンプライム金利の引き下げなど、経済を支援するためのいくつかの措置を実施した。しかし、不動産セクター、地方政府債務、デフレ圧力に対する懸念が続いたため、これらの措置は市場のネガティブな感情を相殺するには不十分でした。投資家は、より強力で即時の刺激策がないことに対して失望し、これが中国株から外国資本の流出を継続させる一因となりました。

こうした課題にもかかわらず、特に工業生産と製造業においては、国家政策に支えられたいくつかの明るい兆候が見られました。しかし、投資家の信頼を回復するために、より大幅な政策転換や経済の改善を市場が待ち望んでいるため、全体的な見通しは依然として慎重でした。国内需要の弱さ、地政学的緊張、経済の構造的問題が重なり、7月中は中国株は圧迫され続けました。

中国GDP成長率(%)

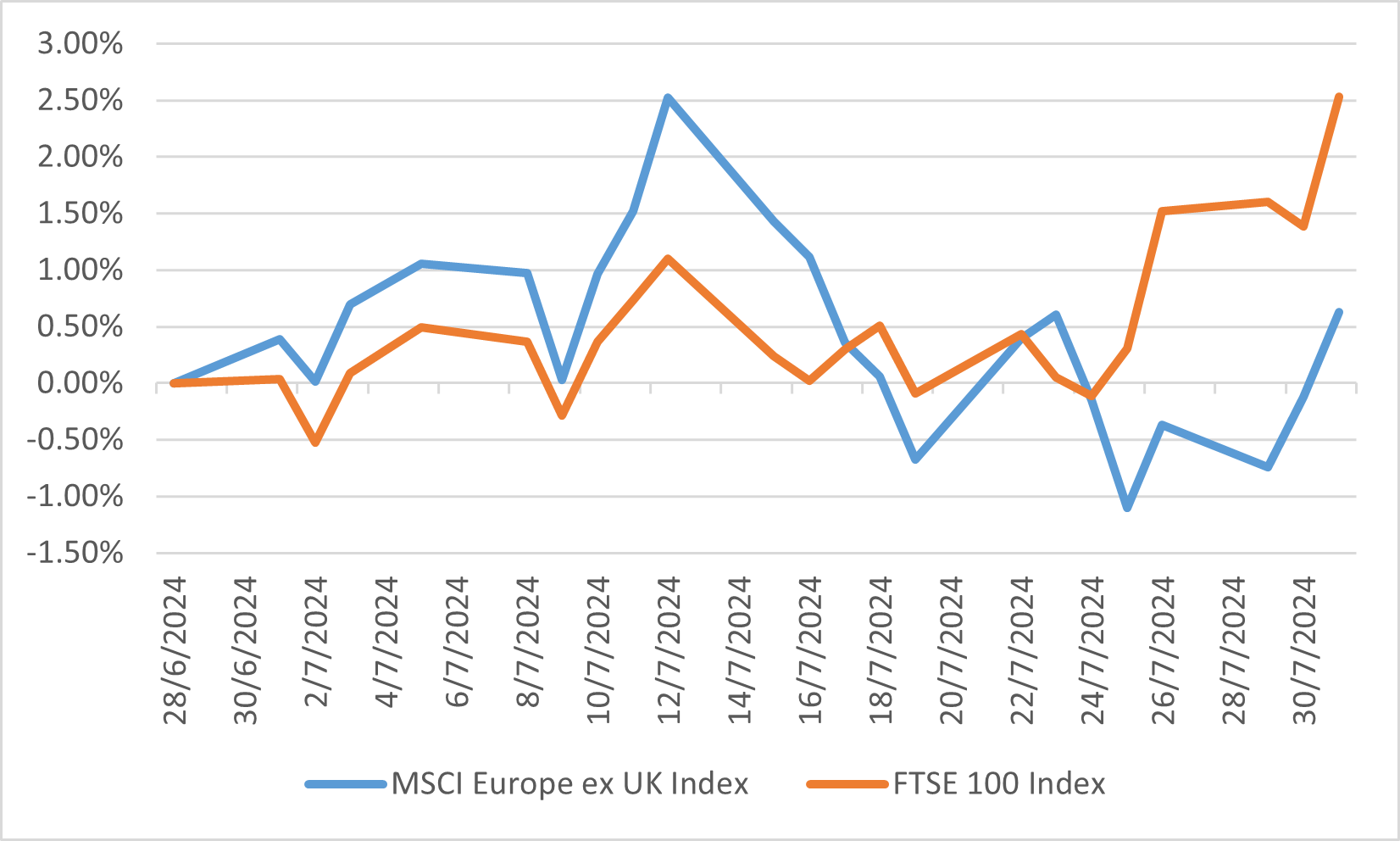

ヨーロッパ

2024年7月、欧州株式市場は小幅な上昇を記録したが、米国や英国の株式市場に比べると出遅れました。MSCI欧州(イギリス除く)指数は、予想を下回る経済指標の影響で、月間0.6%の上昇にとどまりました。ユーロ圏の購買担当者景気指数' 指数 (PMI) は経済成長のわずかな減速を示しており、慎重な市場心理につながっています。さらに、フランスの議会選挙をめぐる不確実性により、この地域の株式市場はさらなる逆風にさらされています。

全体的には低調なパフォーマンスだったものの、一部のセクターは回復力を見せた。欧州株は、特に英国で予想を上回る経済の勢いが一部の地域で現れ、FTSE総合株価指数は2.5%上昇しました。しかし、ユーロ圏はインフレ圧力に直面し、インフレ率は予想外に2.6%に上昇し、欧州中央銀行の次の動きに対する懸念が高まりました。一方、投資家は年内にECBがさらなる利下げを行うと予想し、より高い利回りを求めたため、欧州周縁国債は中核国債をアウトパフォームしました。

欧州株価指数の動向