每月市場觀點 – 2024年7月

2024 年 8 月 23 日

美國

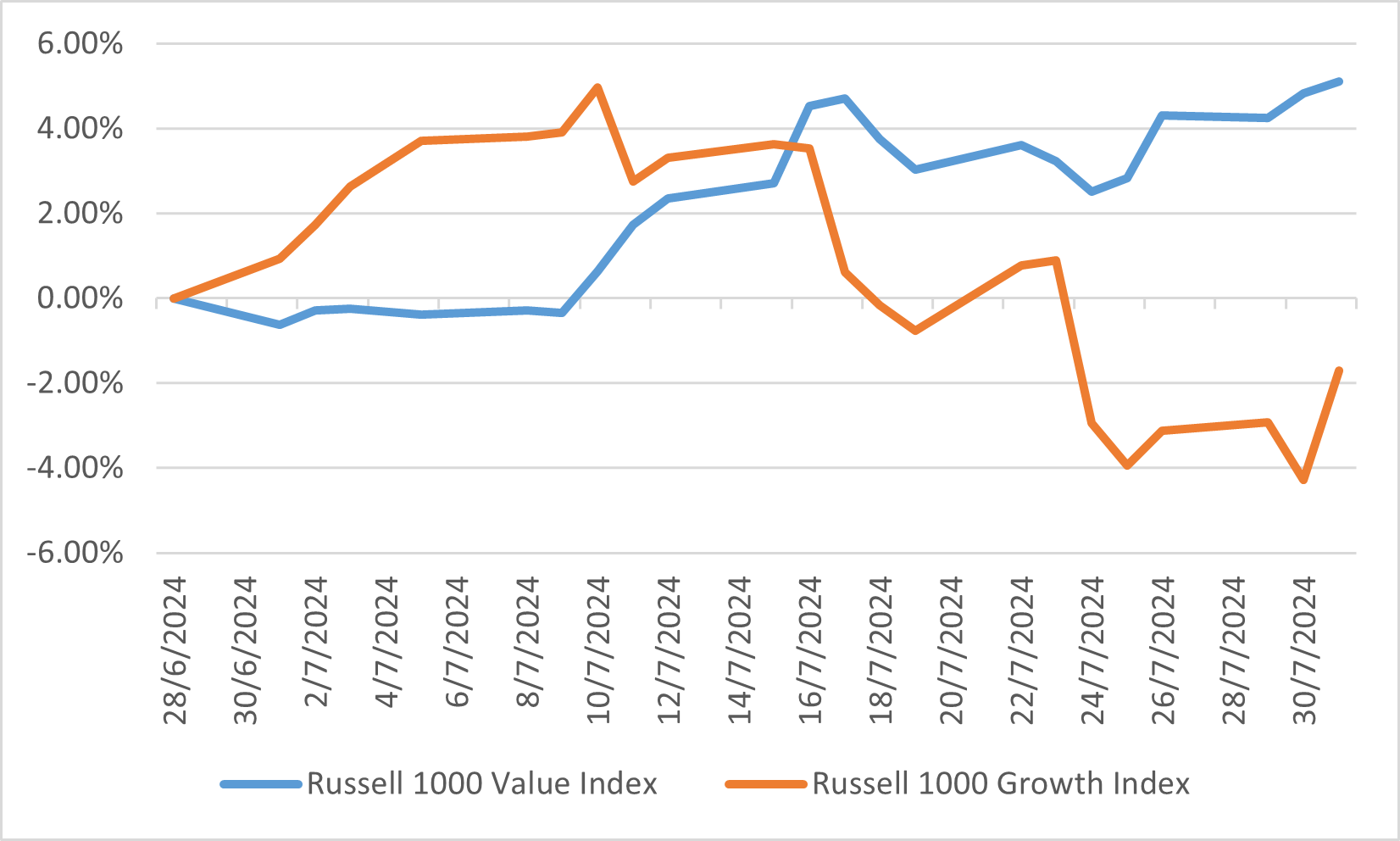

2024年7月,美國股市經歷了顯著的變動,投資者情緒從科技大盤股轉向小型價值股。這一轉變由於通脹降溫、勞動市場疲軟以及對聯邦儲備今年晚些時候降息的預期增長所驅動。羅素2000指數和羅素微型股指數領漲,分別上漲了10.2%和11.9%,而以科技股為主的納斯達克100指數下跌了1.6%。這一動態凸顯了從增長型股票向價值型股票的更廣泛市場轉移,羅素1000價值指數的表現超過了羅素1000成長指數。

7月的經濟數據呈現出混合的情況。美國勞工部報告了超出預期的就業創造,但也指出勞動市場正在降溫,失業率略有上升至4.1%。通脹持續下降趨勢,消費者價格指數年增率僅為3.0%,為2021年5月以來的最低水平。這些發展加強了經濟“軟著陸”的敘述,即通脹放緩而不引發衰退,增加了聯邦儲備多次降息的可能性。

公司盈利也在塑造市場動態中發揮了關鍵作用。截至7月下旬,約60%的標普500公司公布了第二季度業績,其中近80%超出預期。這個積極的盈利季節,再加上對聯儲降息的預期,支撐了整個市場,儘管科技股出現拋售。總的來說,7月是過渡的月份,市場正在適應新的經濟現實和投資者偏好的變化。

羅素1000價值與成長指數

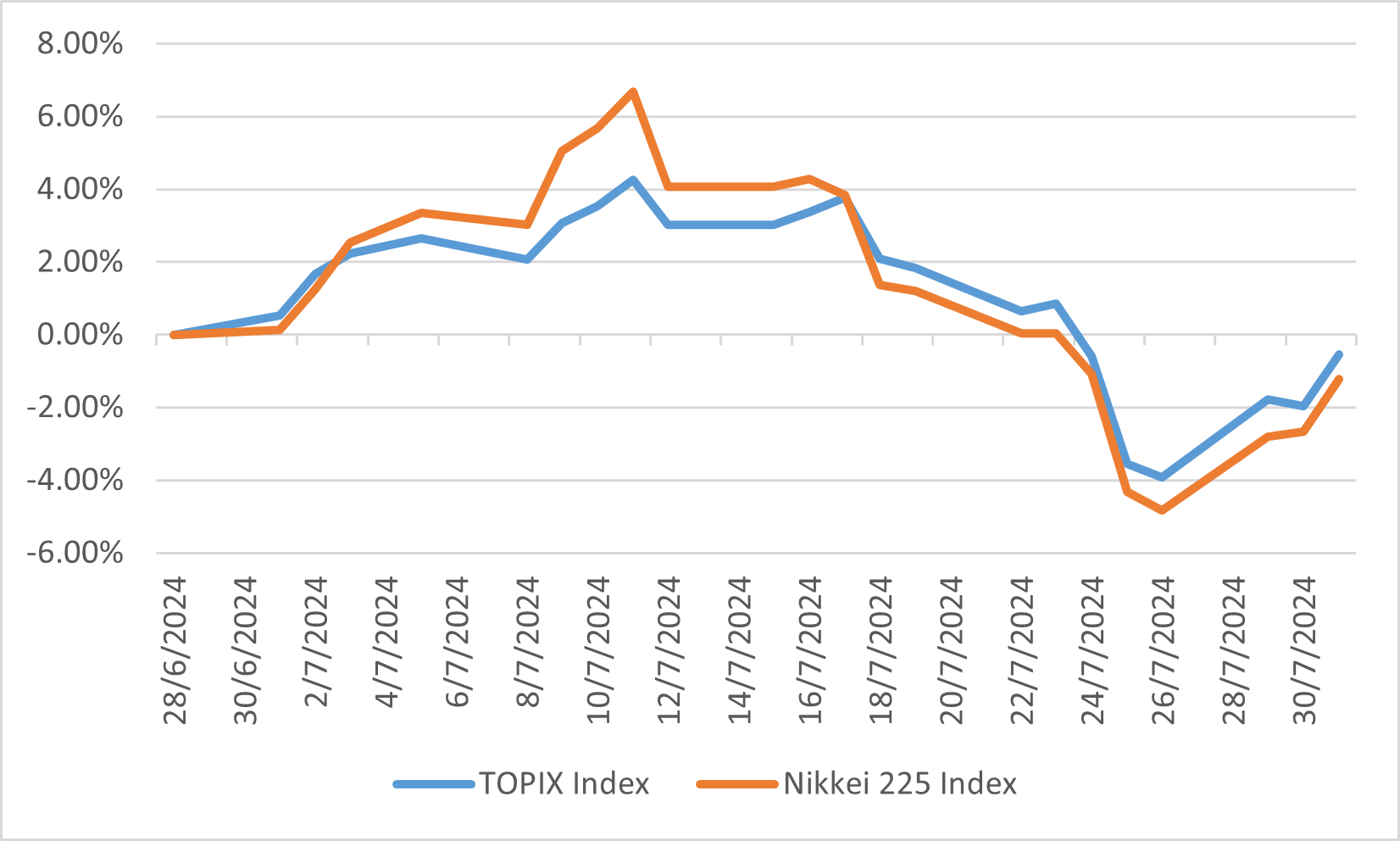

日本

2024年7月,日本股市略有下跌,東證指數下降了0.54%,日經225指數亦下降了1.21%。這次下跌主要受到日圓升值和對美國對華出口半導體的限制加強的影響。月初,由於主要海外半導體和資訊科技公司的強勁業績,兩大指數均創下歷史新高。然而,隨著日圓升值和對全球半導體產業的擔憂增加,投資者情緒轉弱,導致運輸設備和電力與瓦斯等關鍵部門下跌。

儘管市場整體下跌,某些行業表現良好。製藥、建築和房地產等行業因日本國內需求強勁和持續的薪資增長而成為漲幅最大的行業。勞動市場呈現正面跡象,6月實際工資首次在27個月內上升。這種工資增加預計將刺激國內消費,有可能在未來幾個月支持日本股市的恢復。然而,市場仍保持謹慎,特別是對於持續的全球經濟不確定性和進一步貨幣波動的影響。

展望未來,日本股市的前景呈現混合。雖然國內因素如薪資上升和強勁的消費需求持續提供支持,但包括美國貨幣政策變化和地緣政治緊張在內的外部挑戰,可能會使市場保持動盪。投資者正密切關注這些領域的進一步發展,這些發展可能會在未來幾個月顯著影響市場表現。

日本股票指數表現

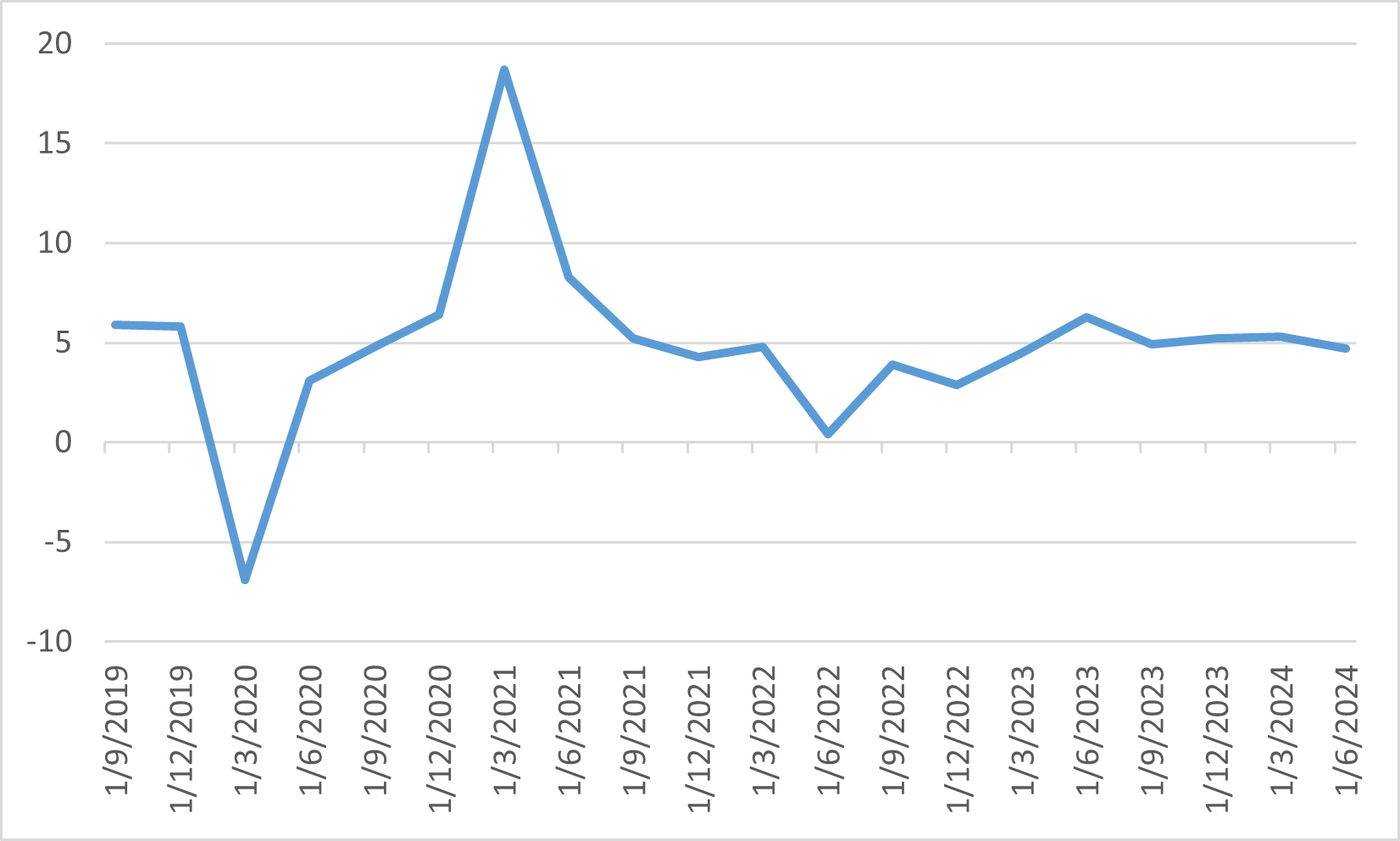

中國

2024年7月,中國股市繼續面臨挑戰,MSCI中國指數以美元計價下跌了1.2%。這次下跌是由經濟數據疲弱和政策制定者在第三次全會期間反應平淡所驅動的。全會未推出重大新政策倡議,而是重申政府對高端製造和產業升級的長期關注,而未解決如提振家庭消費或掙扎的房地產市場等當務之急。經濟背景依然疲弱,中國第二季度GDP增長率為4.7%,低於政府目標,進一步打壓市場情緒。

中國政府確實實施了一些措施來支持經濟,包括降低七天期逆回購利率和下調基準貸款基礎利率。然而,這些行動未能抵消負面市場情緒,因為對房地產部門、地方政府債務和通縮壓力的擔憂持續存在。投資者對缺乏更強、更直接的刺激措施感到失望,這導致外資繼續流出中國股市。

儘管面臨這些挑戰,但在一些正面跡象中仍可觀察到,特別是在工業生產和製造業方面,這些行業得到了國家政策的支持。然而,整體前景仍保持謹慎,市場在等待更重大的政策轉變或經濟改善以恢復投資者信心。國內需求疲弱、地緣政治緊張和經濟結構問題的結合,在整個7月對中國股市造成壓力。

中國國內生產總值增長率 (%)

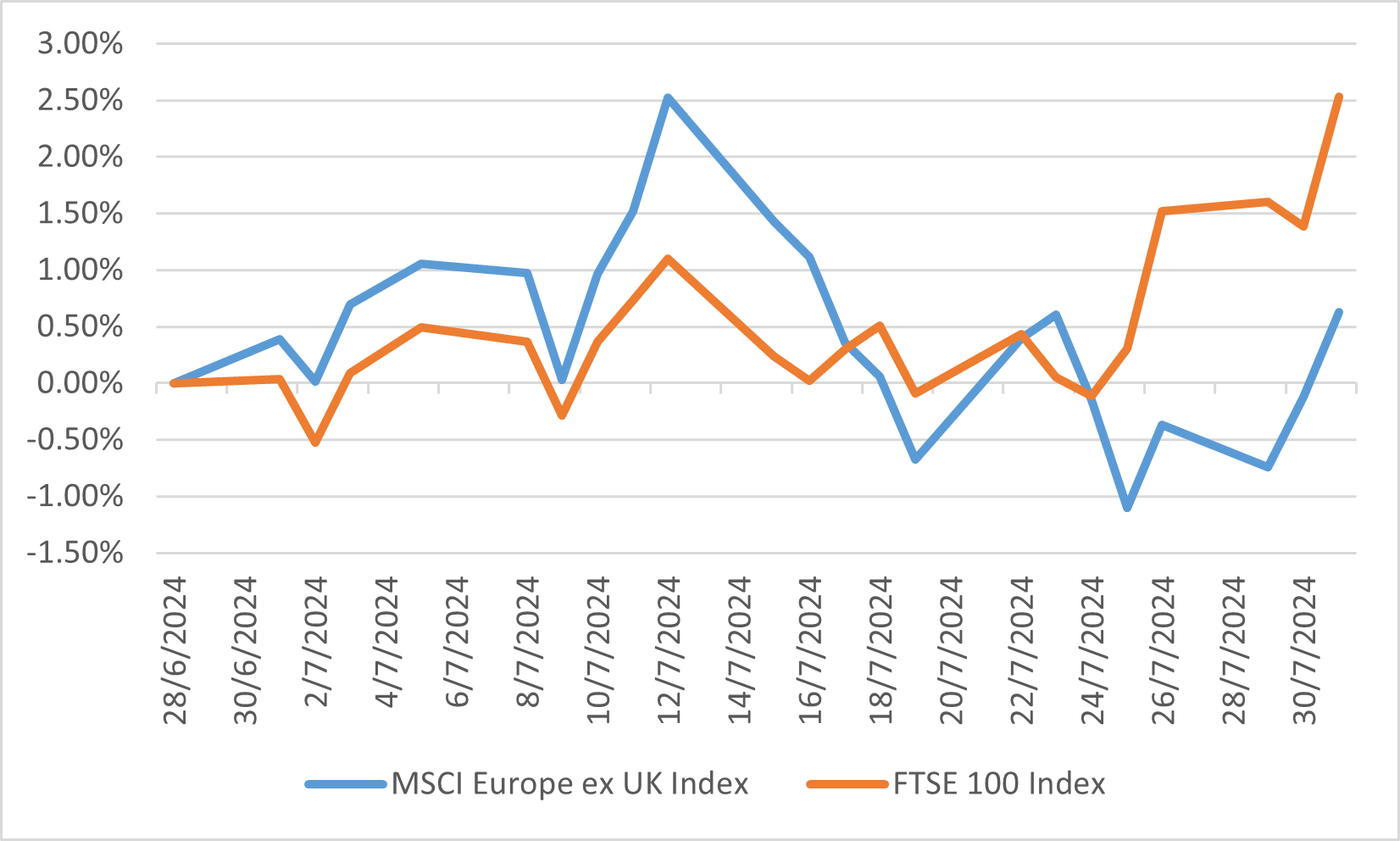

歐洲

2024年7月,歐洲股市錄得適度增長,但表現落後於美國和英國市場。MSCI歐洲(不含英國)指數本月僅回報0.6%,受到經濟數據低於預期的影響。歐元區的採購經理人指數(PMI)顯示經濟增長略有放緩,這對市場情緒造成了謹慎影響。此外,圍繞法國議會選舉的不確定性為該地區的股市創造了額外的逆風。

儘管整體表現不佳,但某些行業表現出韌性。歐洲股市受益於某些地區經濟動能強於預期,特別是在英國,富時全股指數上漲了2.5%。然而,歐元區面臨通脹壓力,通脹意外上升至2.6%,這引發了對歐洲央行下一步動作的擔憂。與此同時,隨著投資者尋求更高收益並預期歐洲央行今年晚些時候進一步降息,歐洲邊緣國家政府債券的表現超過了核心債券。

歐洲股票指數表現