经济周期末段 调整资产分配在即

2018 年 4 月 30 日

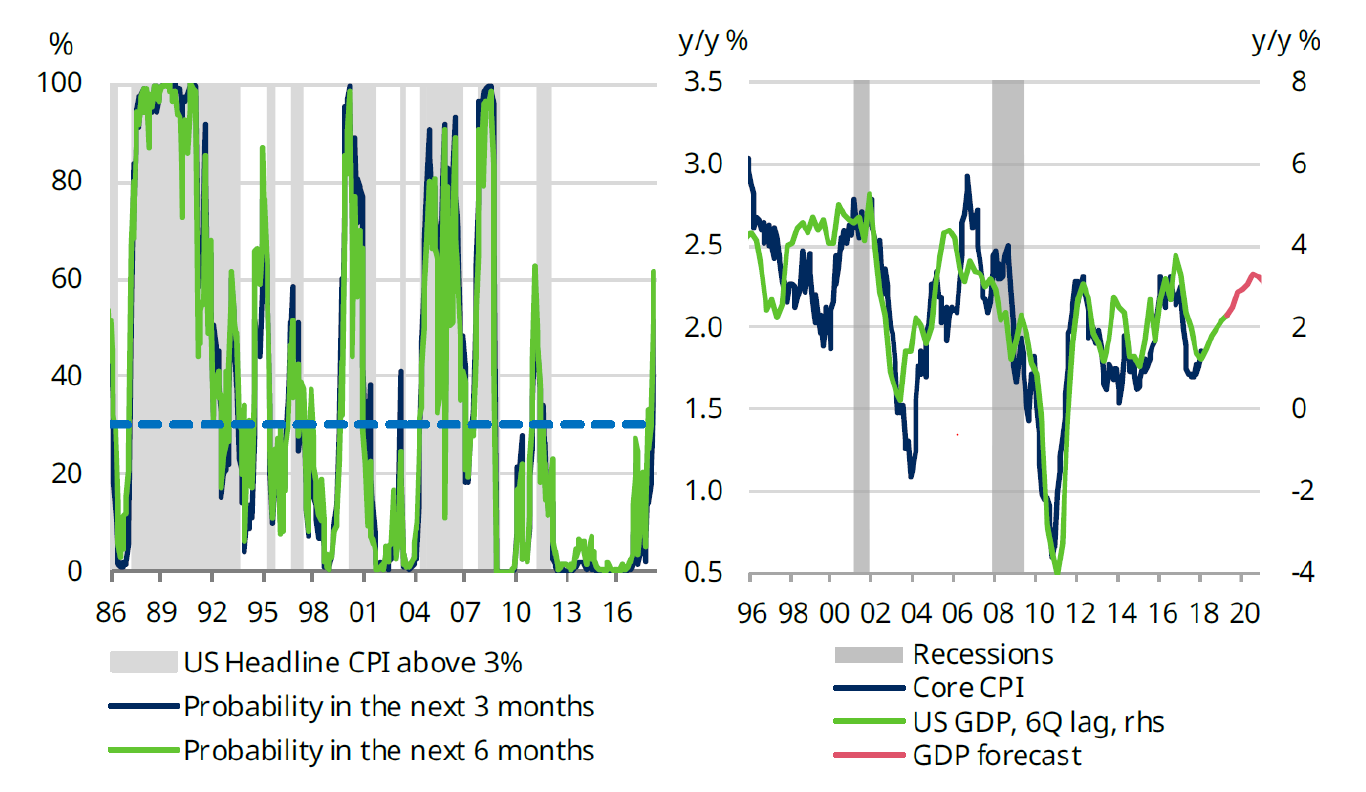

美国经济自2009年7月起触底回暖,展开扩张周期,持续至今并即将创下历史上第二长的纪录,超越1961至1969年共106个月的纪录。虽然数字令人鼓舞,但同时亦引起投资者对是次扩张周期的持续性的关注。在美国史上,经济萧条往往与高杠杆、通货膨胀与外部局势冲击相关,我们依然认为在众多因素中通胀回升的危害最大。通货膨胀与经济增长之间通常存在着时间间隔,此次通胀与二月份美联储加息之间的关系也相类似。中央银行在选择停止加息的时机上面临着两难境地,因为货币政策的起效时间长而且难以预测。全球央行也通常会收紧银根,抑制经济过热。就目前美国的形势,我们预计经济增长会在2019达到顶峰,随后一年内财政政策刺激逐渐收紧。经济扩张周期最有可能在2020年结束,届时政府将不再减税和增加支出,再高的利率往后的影响也十分有限。

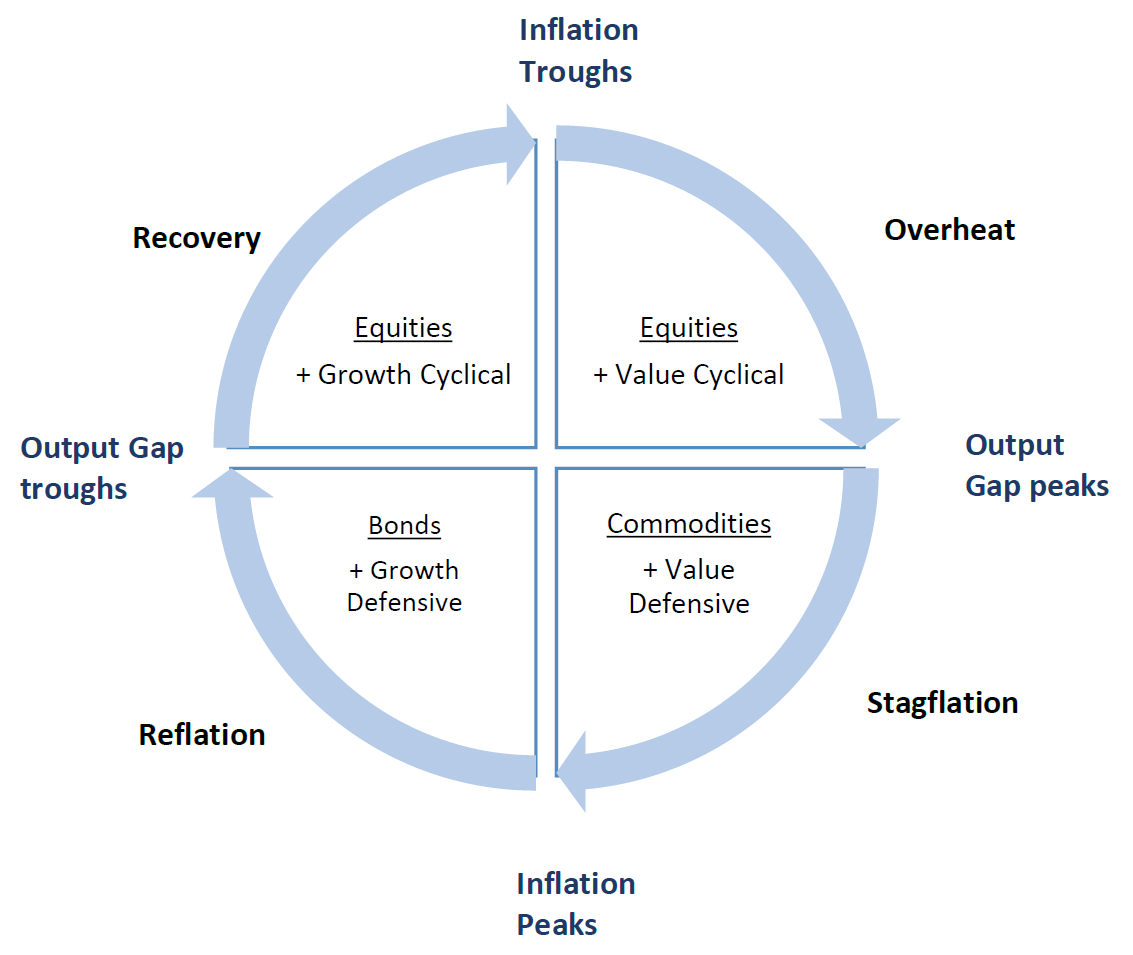

为了回答问题的第二部分, 我们建立了一个投资时钟模型来测试美国在不同经济周期下各类资产和行业板块的表现,并研究数据对资产配置的启示。

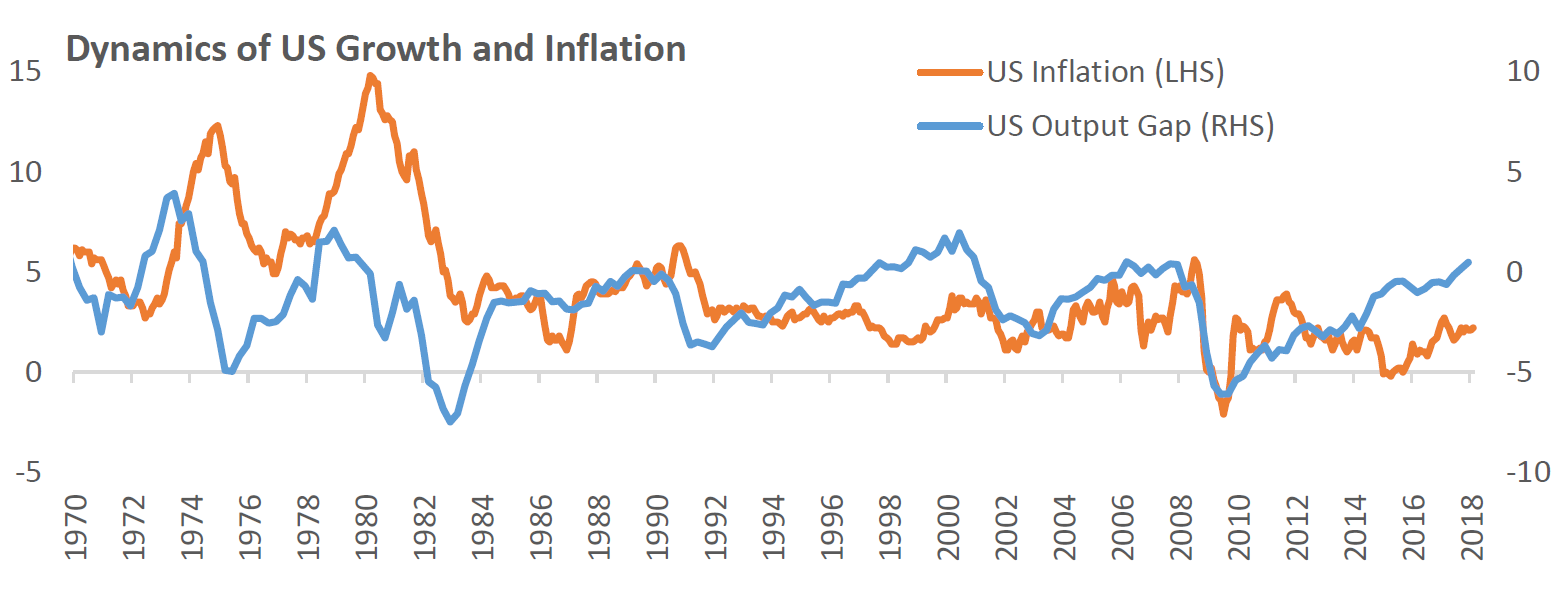

我们利用国会预算办公室的产出缺口和反映通膨的消费物价指数来鉴定历史上的经济周期,确认了债券、股票与大宗商品分别在某一周期中表现突出。

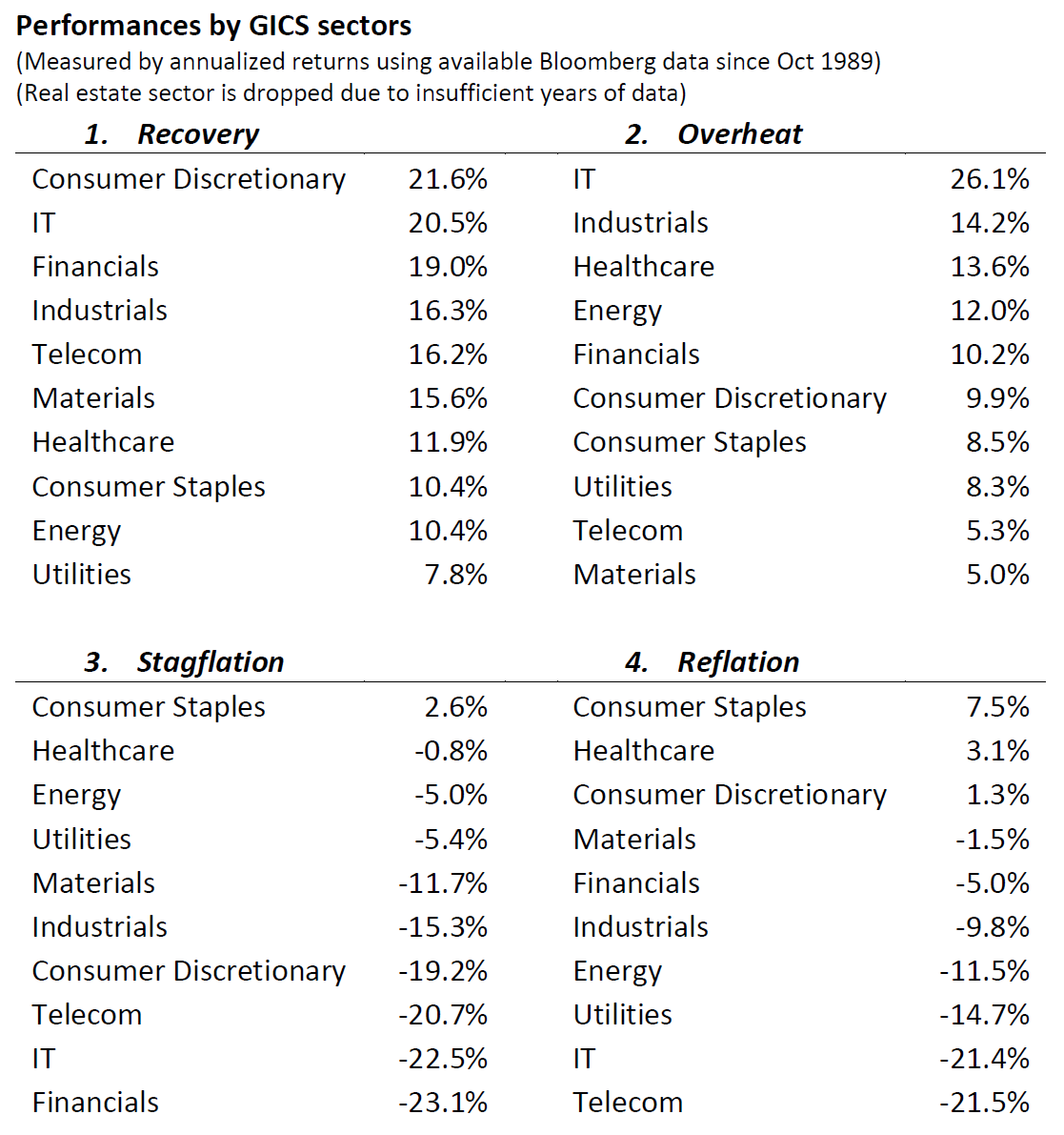

上述模型虽不是即时的量化交易准则,但若配合宏观经济规律作合理的投资分布,确实可提高组合收益。最近的宏观资料显示,美国现时最有可能处于经济过热到滞涨的转换期,以此模型来说,这正跟我们减持债券和逐渐增持大宗商品的观点一致。经济周期的变动同样影响美国股市各板块的回报,若滞胀来临,防守性强的价值型股份,如现时估值相对便宜的医疗保健行业,将可能有较好的表现。