景気サイクル終盤における戦略的資産の再配分に備える

2018 年 4 月 30 日

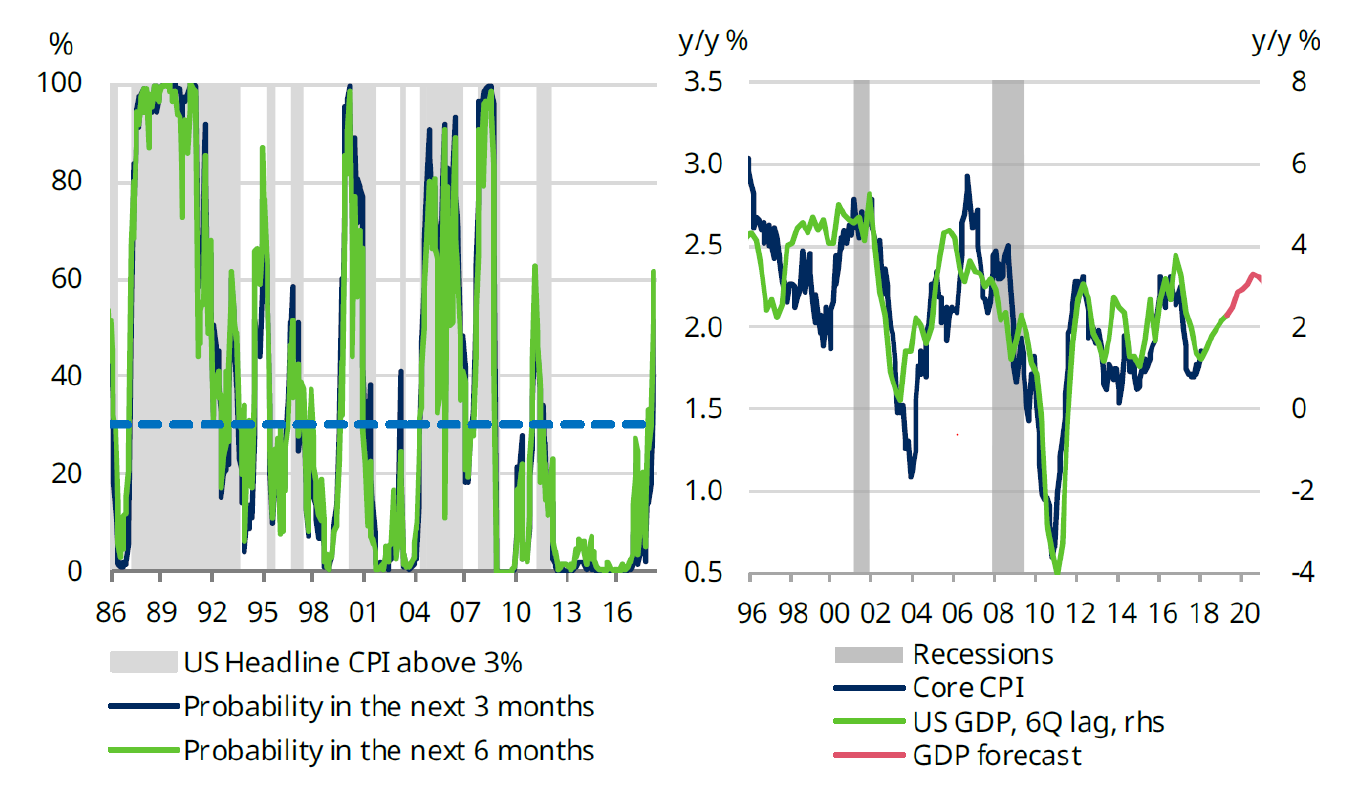

米国経済は2009年7月以来底になって回復しつつあり、経済の拡大に展開し、今まで継続している。もうすぐ1961~1969合計106か月の記録を超え、歴史上第二長い記録を作りだす。数字的に励まされるが同時に投資者は次回経済の拡大の継続性に関心をもたらす。米国歴史上は経済不景気はいつも高いレバー、インフレと外部情勢の衝撃と係わる。我々はいろんな要素の中にインフレ発生のリスクは一番大きいと思っている。インフレと経済増加の間は時間の差がある。今回のインフレと二月の米国FRSの利子増加の関係も似ている。中央銀行は利子増加の停止のタイミングを決める時、なかなか困難な境地になる。貨幣政策が有効になるまで時間は長いし、予測も難い。グローバル中央銀行も通常はお金の取り締まりを厳しくし、経済の過熱を抑制する。現在米国の情勢によると、我々は経済の拡大が2019年にピークに達して、その後の一年内財政政策の刺激は徐々に厳しく管理すると予測。経済の拡大期間は一番高い可能性で2020年で終わる。その時政府は税金減少と支出増加をしなくなり、その後利子が高くても影響がずいぶん少ない。

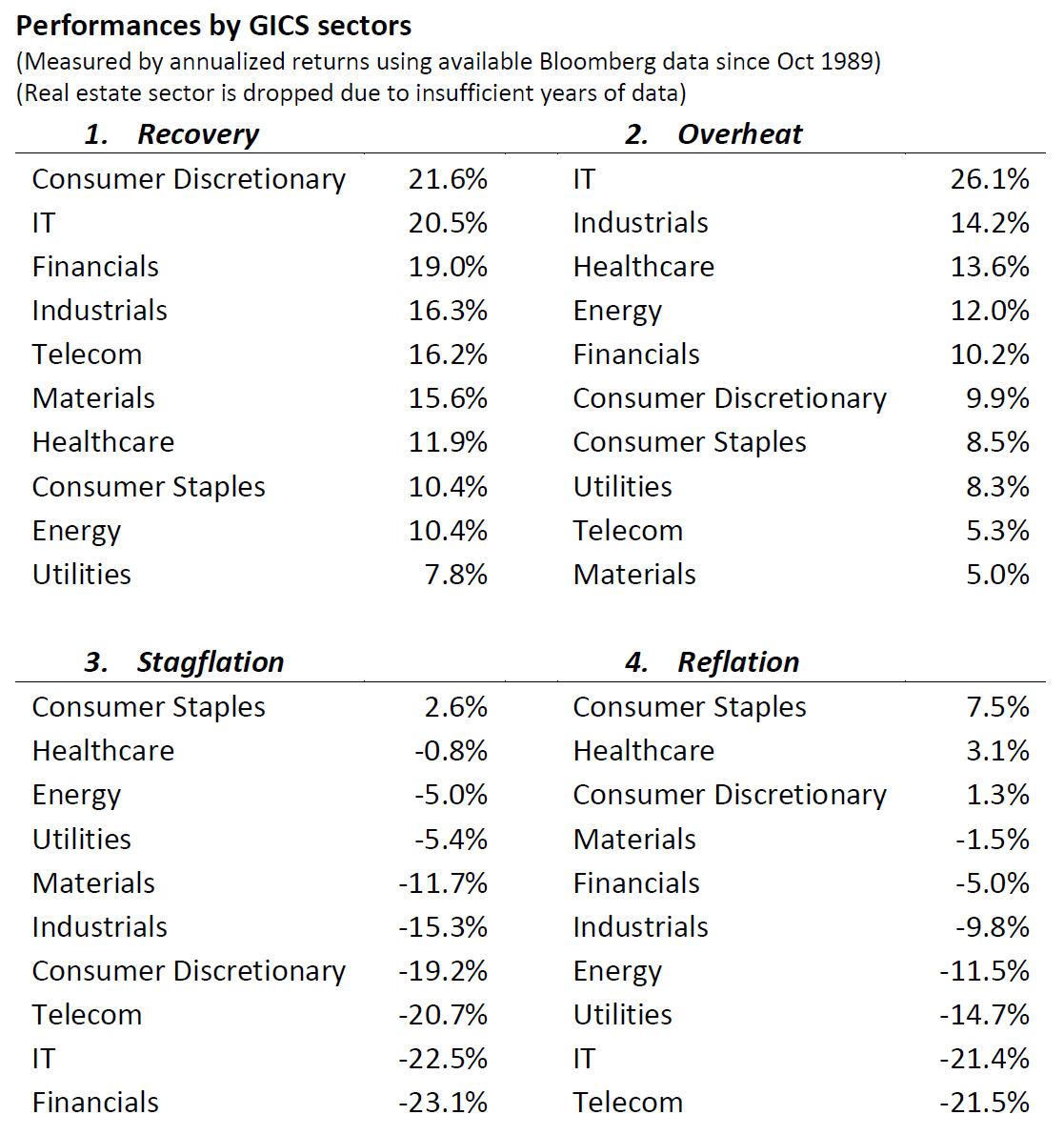

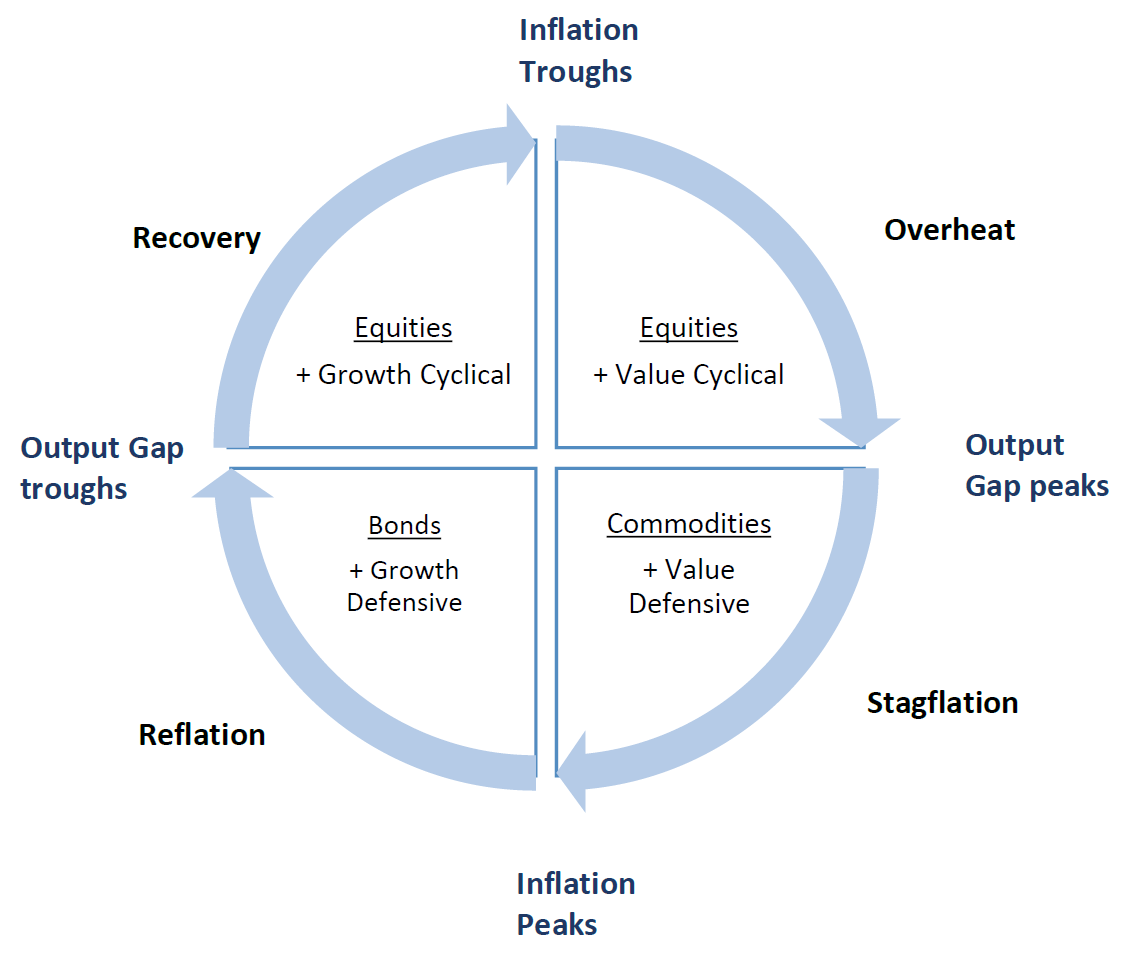

質問の第二部分を回答するため、我々は投資時計モデルを作って、米国の異なる経済周期に各種類の資産と業界をテストし、同時にデータから資産配置を研究する。

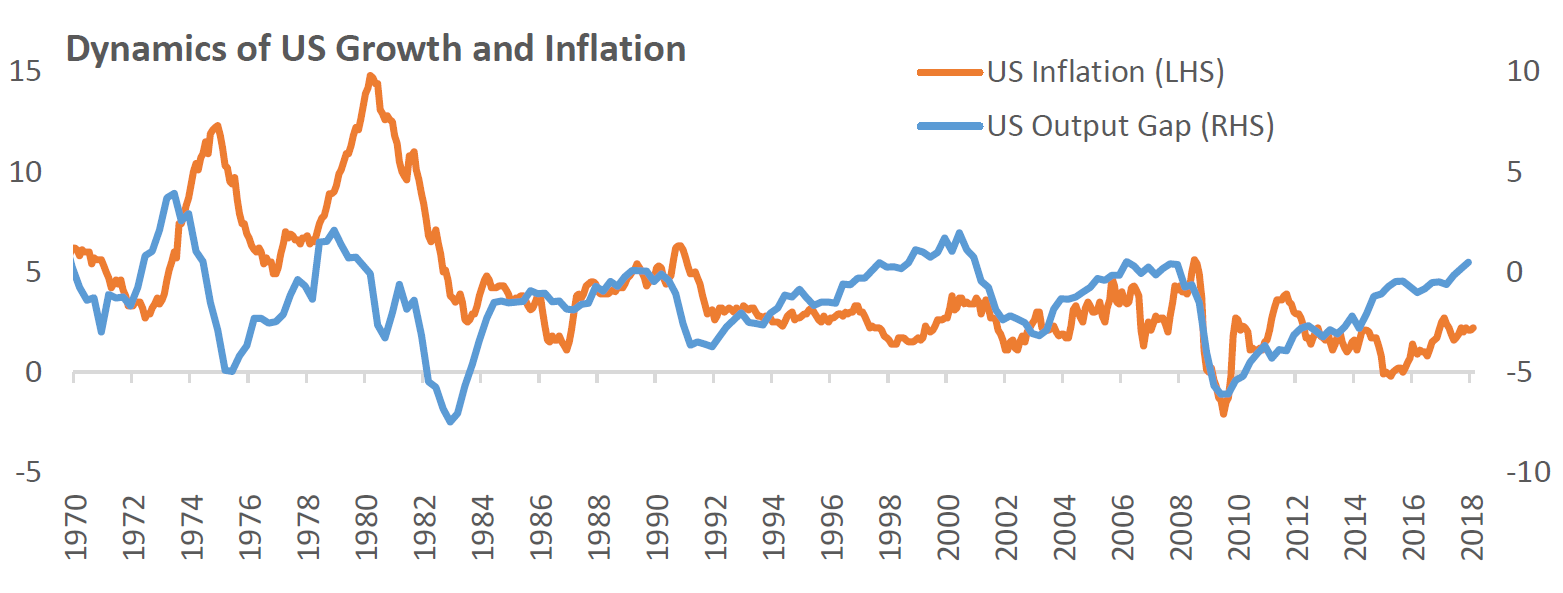

我々はアメリカ議会予算局の生産量の過不足とインフレを反映する消費物価指数を利用して、歴史上の経済周期を評定し、債券、株とコモディティがそれぞれある一定の周期に良い表現ができることを確認できた。

上記モデルはリアルタイムの量的な取引基準ではないがマクロ経済原理に合わせて合理的に投資配置をすれば、組み合わせの収益を向上することが確かにできる。最近のマクロ資料により、米国は現在経済過熱から滞在時間になる転換期になるのは一番可能性がある。このモデルと比べた所、我々は債券持ちを減少し、コモディティを徐々に増加することに一致する。経済周期の変動は同様に米国株式市場に影響を与える。インフレがくると防衛株が比較的に良くなる可能性がある。例えば現在比較的に安く他のセクターに比べいいパフォーマンスを見せた保健セクター。