經濟週期末段 調整資產分配在即

2018 年 4 月 30 日

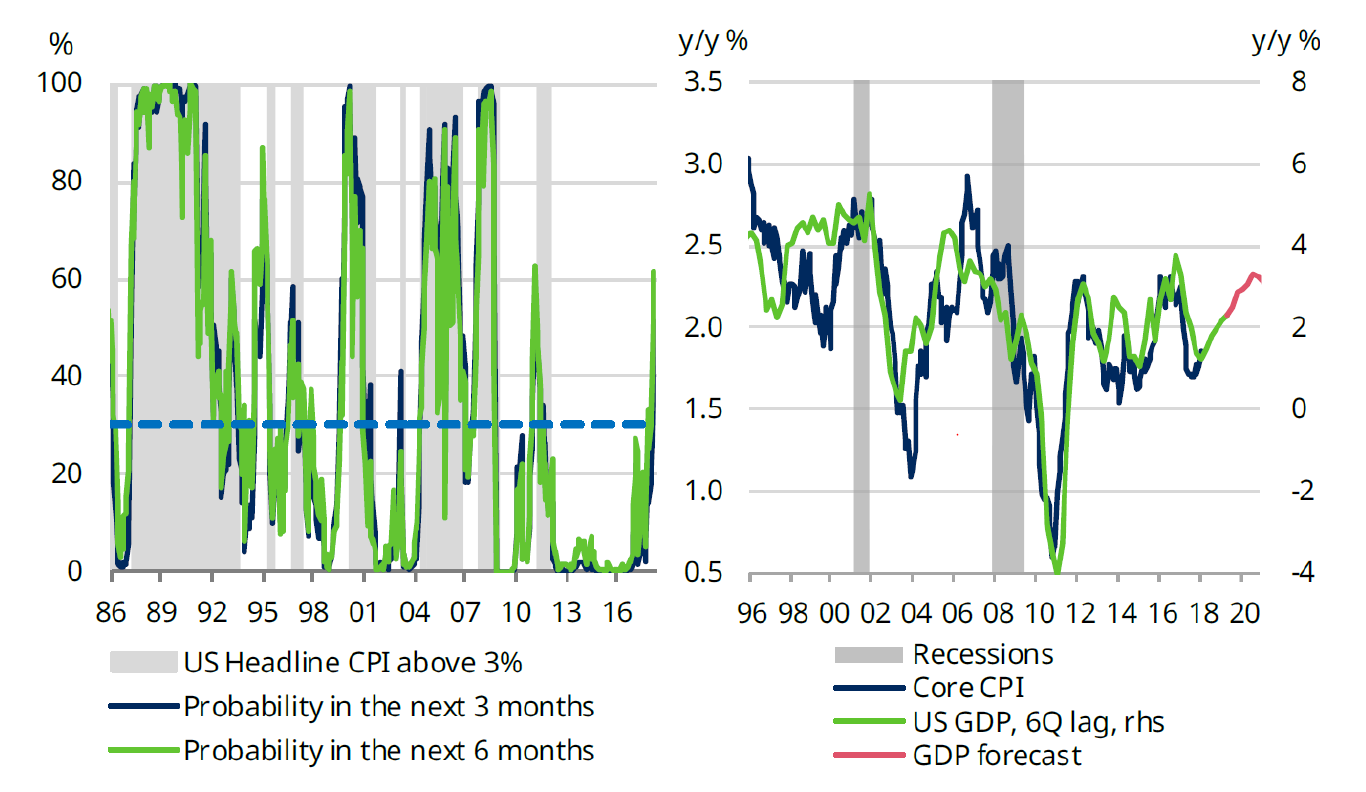

美國經濟自2009年7月起觸底回暖,展開擴張週期,持續至今並即將創下歷史上第二長的紀錄,超越1961至1969年共106個月的紀錄。雖然數字令人鼓舞,但同時亦引起投資者對是次擴張週期的持續性的關注。在美國史上,經濟蕭條往往與高杠杆、通貨膨脹與外部局勢衝擊相關,我們依然認為在眾多因素中通脹回升的危害最大。通貨膨脹與經濟增長之間通常存在著時間間隔,此次通脹與二月份美聯儲加息之間的關係也相類似。中央銀行在選擇停止加息的時機上面臨著兩難境地,因為貨幣政策的起效時間長而且難以預測。全球央行也通常會收緊銀根,抑制經濟過熱。就目前美國的形勢,我們預計經濟增長會在2019達到頂峰,隨後一年內財政政策刺激逐漸收緊。經濟擴張週期最有可能在2020年結束,屆時政府將不再減稅和增加支出,再高的利率往後的影響也十分有限。

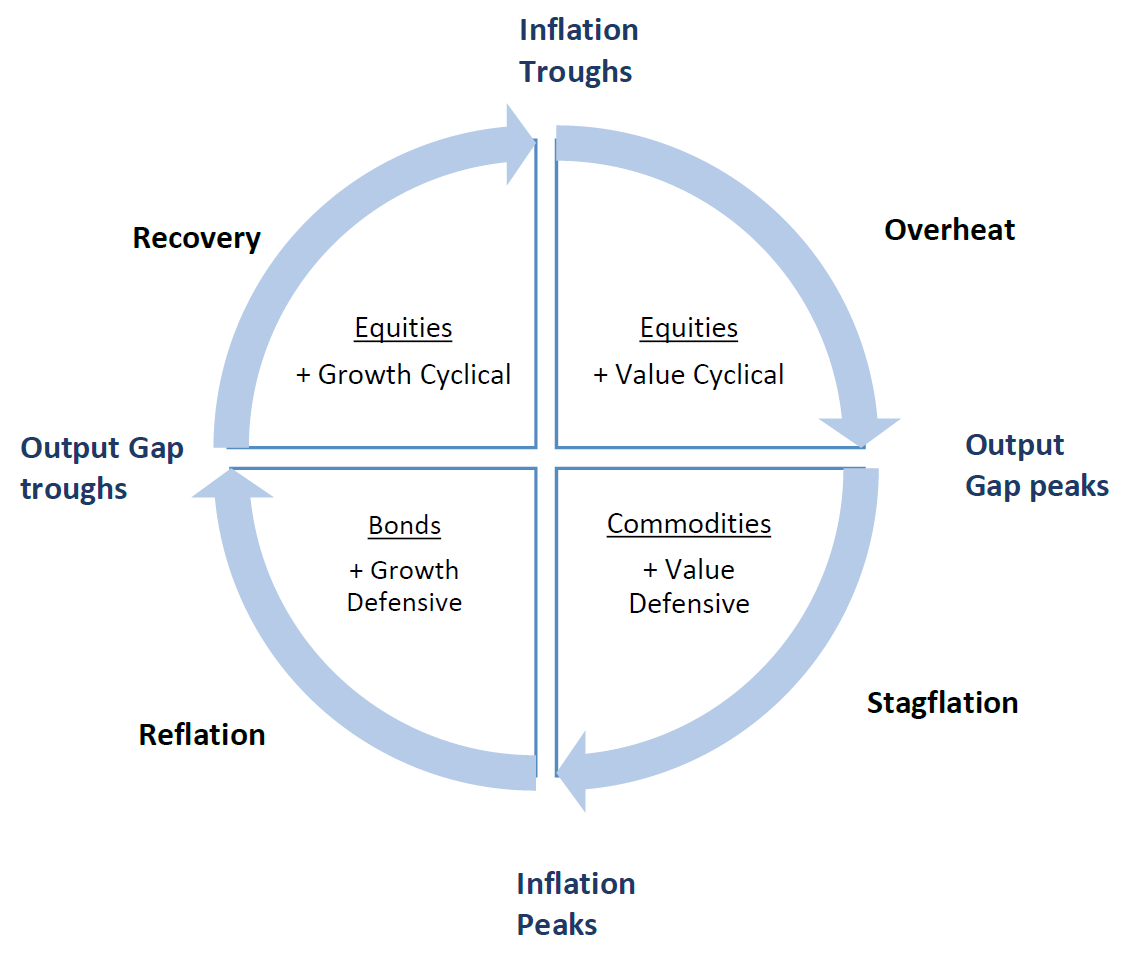

為了回答問題的第二部分, 我們建立了一個投資時鐘模型來測試美國在不同經濟週期下各類資產和行業板塊的表現,並研究數據對資產配置的啟示。

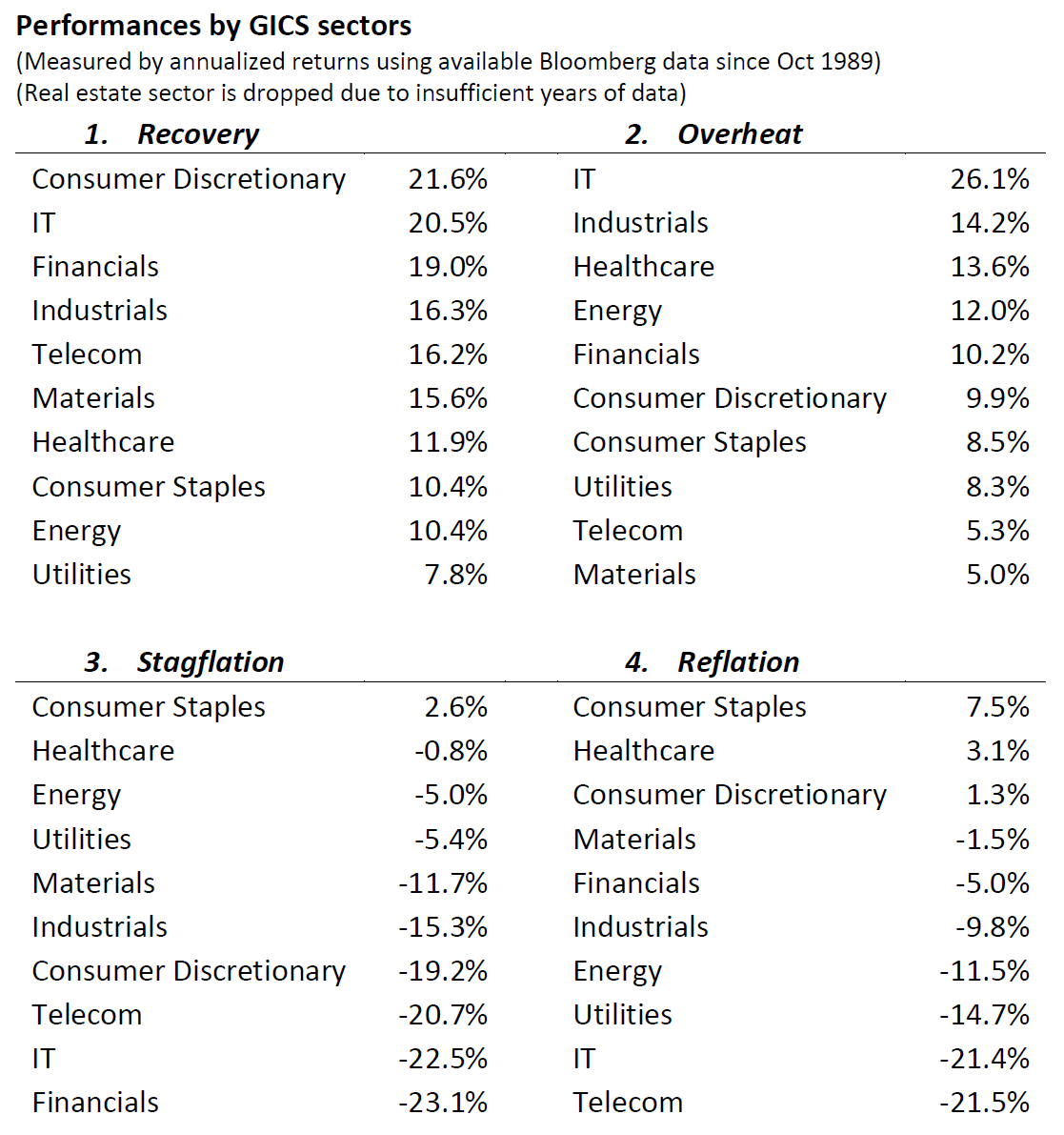

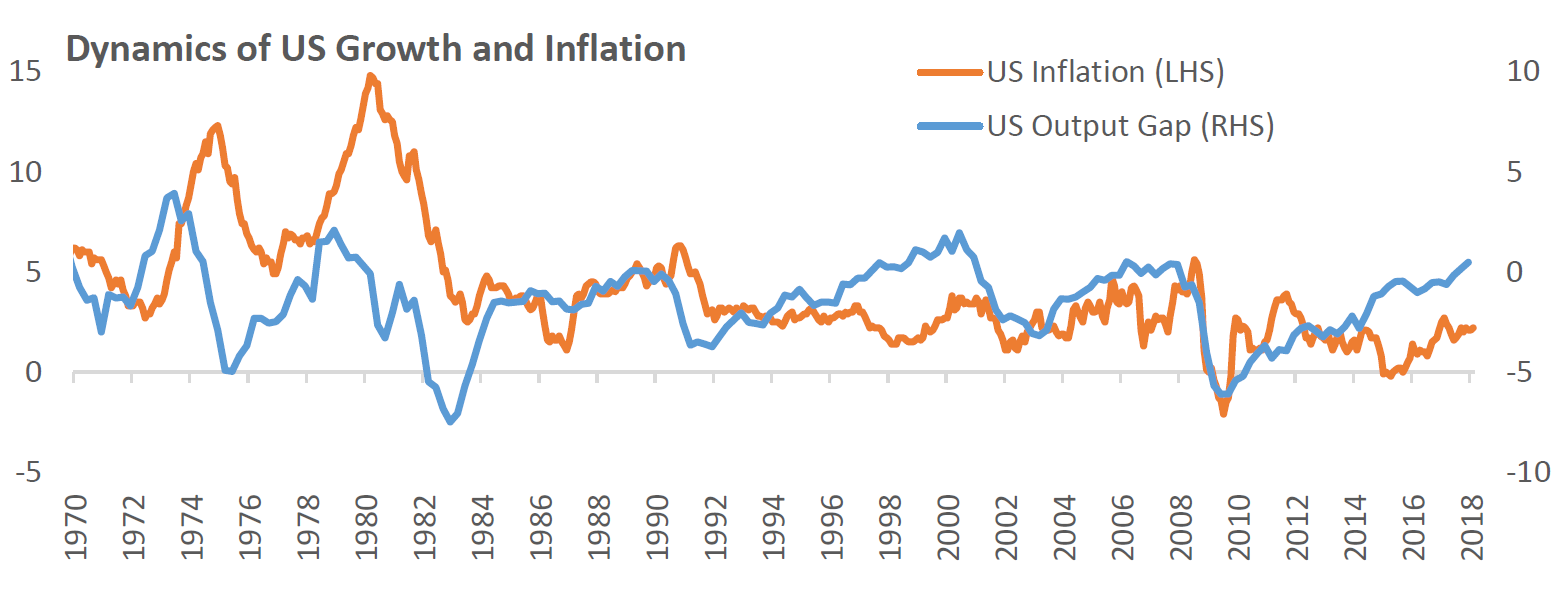

我們利用國會預算辦公室的產出缺口和反映通膨的消費物價指數來鑒定歷史上的經濟週期,確認了債券、股票與大宗商品分別在某一週期中表現突出。

上述模型雖不是即時的量化交易準則,但若配合宏觀經濟規律作合理的投資分佈,確實可提高組合收益。最近的宏觀資料顯示,美國現時最有可能處於經濟過熱到滯漲的轉換期,以此模型來說,這正跟我們減持債券和逐漸增持大宗商品的觀點一致。經濟週期的變動同樣影響美國股市各板塊的回報,若滯脹來臨,防守性強的價值型股份,如現時估值相對便宜的醫療保健行業,將可能有較好的表現。