每月市场观点 – 2024年8月

2024 年 9 月 20 日

美国

2024 年 8 月,美国股市月初波动较大,受到日圆套利交易平仓的严重影响。先前日本央行决定升息,这使得投资者藉入日圆并投资美国资产的吸引力下降,尤其是英伟达和微软等科技股。结果,大盘科技股大幅下跌,那斯达克指数首周下跌近 5%。尽管开局不利,但在就业市场数据疲软和通膨放缓的情况下,联准会即将降息的希望推动了市场在本月稍后反弹。

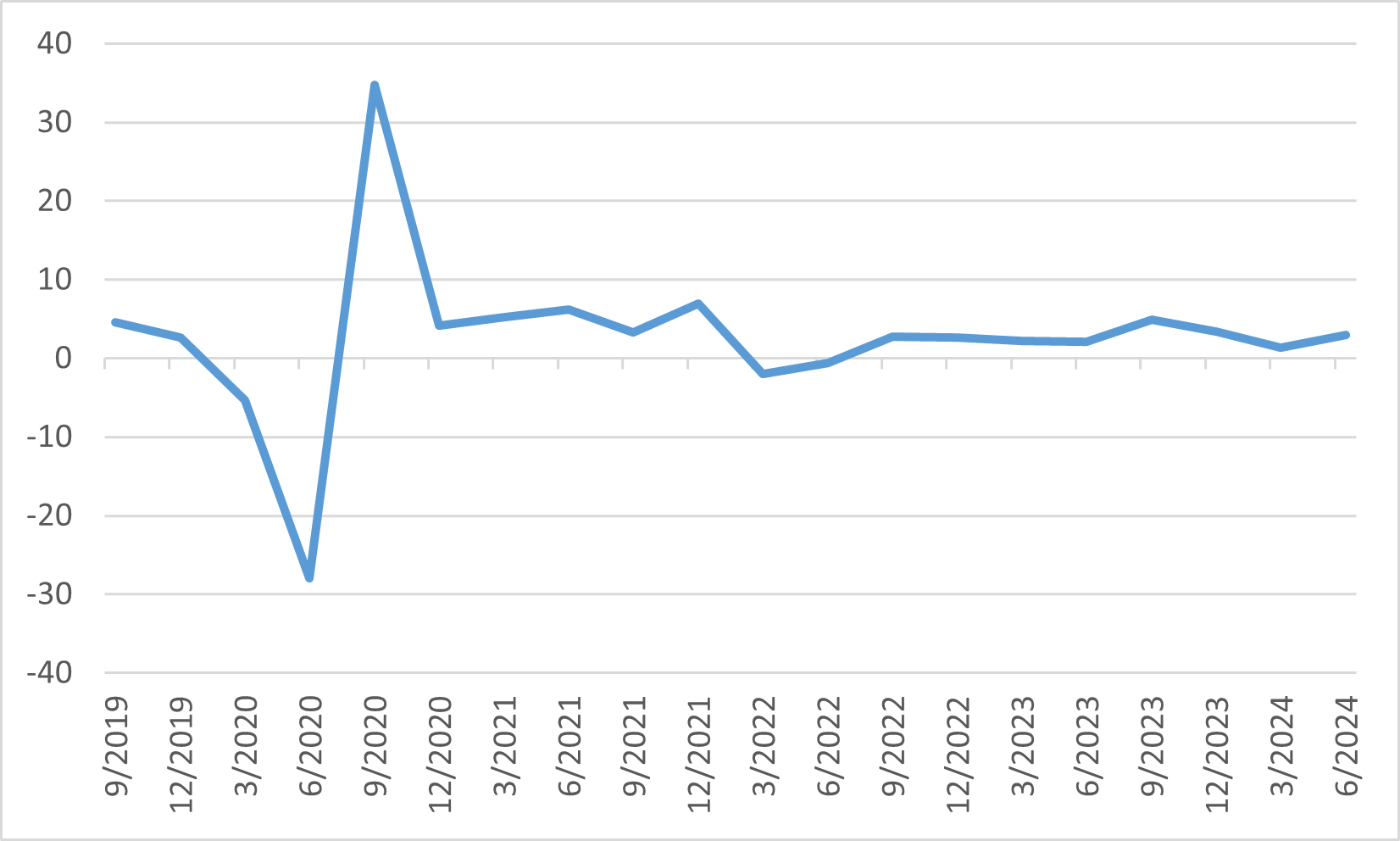

经济数据揭示了优势和劣势。在消费者和企业支出强劲的推动下,2024 年第二季美国国内生产总值成长3.0%,显示经济动能持续。然而,失业率升至4.3%,为近三年来最高,而就业成长放缓,引发了对劳动力市场健康状况的担忧。通膨持续降温,整体CPI跌至2.9%,增强了市场对联准会9月降息的预期。

从行业角度来看,随着投资者在市场动荡中寻求稳定,人们从科技股转向了消费必需品和医疗保健等更具防御性的行业。沃尔玛等公司表现出色,而专注于人工智能的公司的估值则被重新评估。总体而言,八月是波动剧烈的一个月,但人们对未来降息持乐观态度,这可能为进入第四季的市场提供进一步支撑。

美国国内生产总值增长

日本

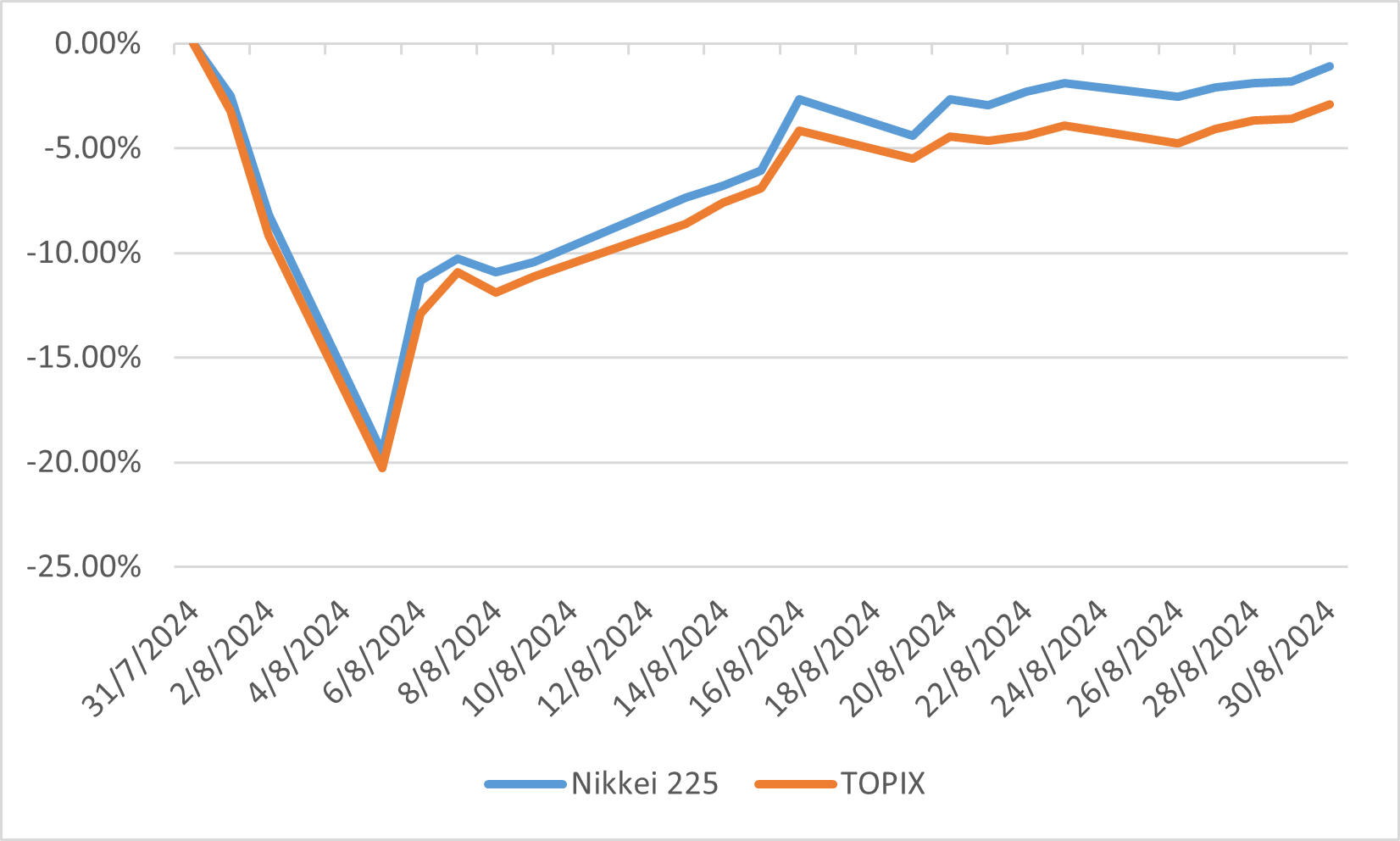

2024年8月,日本股市面临相当大的波动,主要受到日圆升值和全球经济担忧的影响。日经225指数下跌1.09%,东证指数下跌2.90%。日圆走强对机械和汽车等出口驱动型产业产生了负面影响,因为投资者预计日本出口商的收益将会下降。市场也对美国劳动力市场数据疲软做出反应,加剧了人们对全球经济成长的担忧。

然而,尽管存在这些挑战,还是出现了一些积极的进展。日本4月至6月GDP成长超乎预期,提振了投资人信心。此外,航运、零售和精密仪器等产业本月表现优于大盘。 8 月晚些时候,市场情绪有所改善,包括 ISM 非制造业采购经理人指数在内的美国经济指标显示前景更加乐观。对联准会可能降息的预期也帮助日本股市在月底趋于稳定。

展望未来,日本股市的前景仍然谨慎但充满希望。尽管出口相关产业可能因日圆走强而持续陷入困境,但在实质薪资上涨的支撑下,国内需求仍然强劲。投资者也密切关注日本央行和联准会的任何货币政策变化,这可能会影响未来几个月的市场动态。

日本股票指数表现

中国

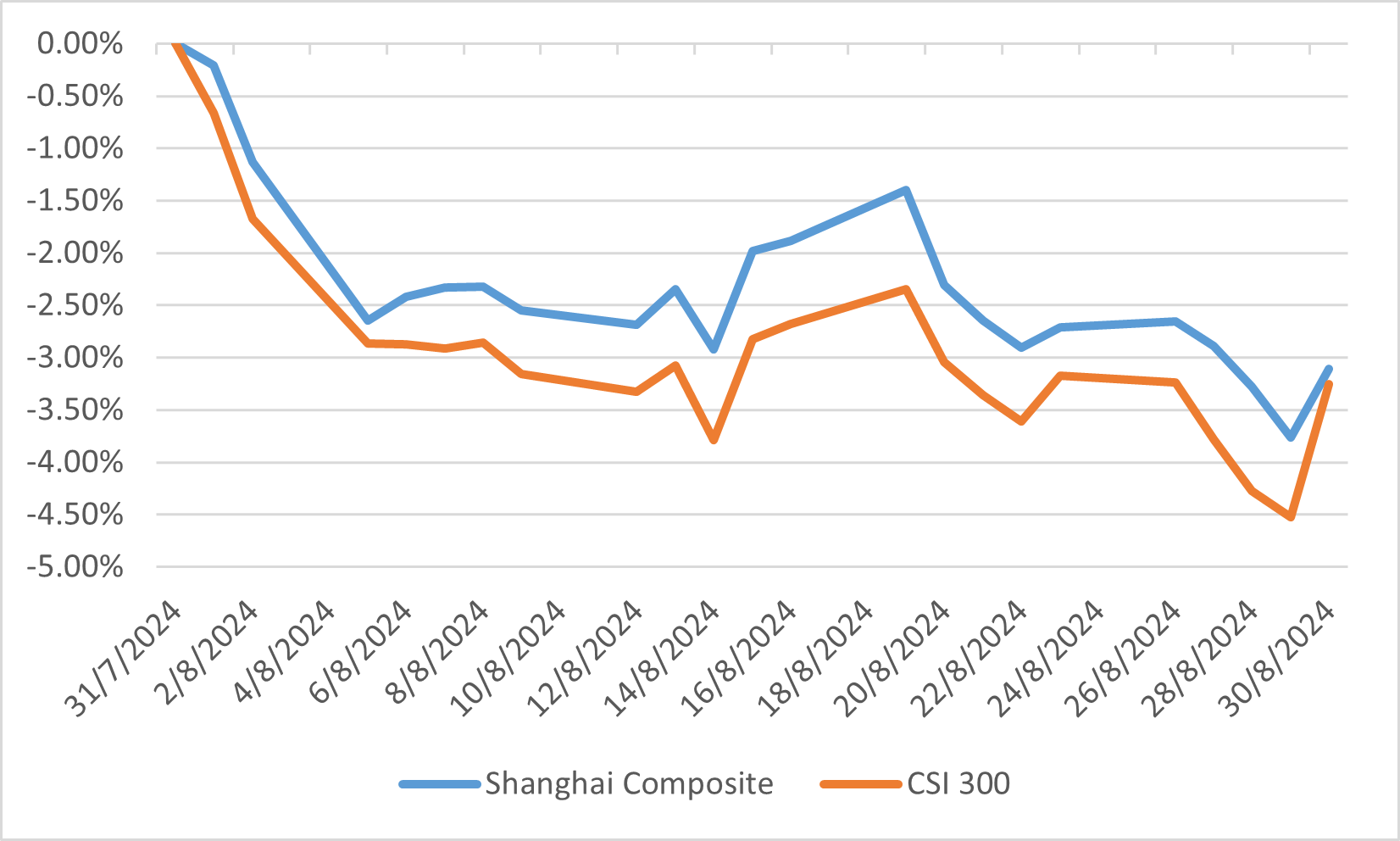

2024年8月,由于经济数据疲软以及投资者对房地产行业的担忧,中国股市持续面临挑战。由于政府对经济困境的政策反应缓慢,上证综指和沪深300指数分别小幅下跌3.11%和3.25%。市场的主要拖累之一是房地产行业持续的危机,未完成的项目和开发商的流动性问题严重影响了投资者的情绪。对中国国内生产总值贡献巨大的房地产业的疲软继续抑制消费和商业信心。

从正面的一面来看,在政府支持高科技发展的努力的提振下,科技和工业等产业出现了韧性。为了应对美国旨在限制中国技术成长的制裁,中国政府继续推动国内创新,特别是在半导体和人工智能等领域。然而,这些新兴产业的规模仍然太小,无法完全抵销房地产的下滑,凸显了政府额外干预的必要性。

总体而言,虽然一些行业表现出前景,但中国整体市场仍面临结构性和周期性挑战的压力。投资人仍保持谨慎态度,等待采取更果断的政策措施来提振经济成长。展望未来,中国应对房地产放缓和提振消费者信心的能力对于稳定股市至关重要。

中国股票指数表现

欧洲

2024 年 8 月,尽管早期出现波动,欧洲股市仍出现温和上涨。本月伊始,全球股市大幅抛售,主因是对美国经济数据和日本意外升息的担忧。然而,在联准会降息预期的推动下,投资人情绪有所改善,欧洲市场出现反弹。欧元区制造业依然疲软,但服务业,尤其是法国的服务业,由于奥运的影响,为经济温和成长做出了贡献。总体而言,欧洲斯托克 50 指数和德国 DAX 指数分别上涨 1.80% 和 2.15%,其中公用事业和消费必需品等防御性板块领涨。

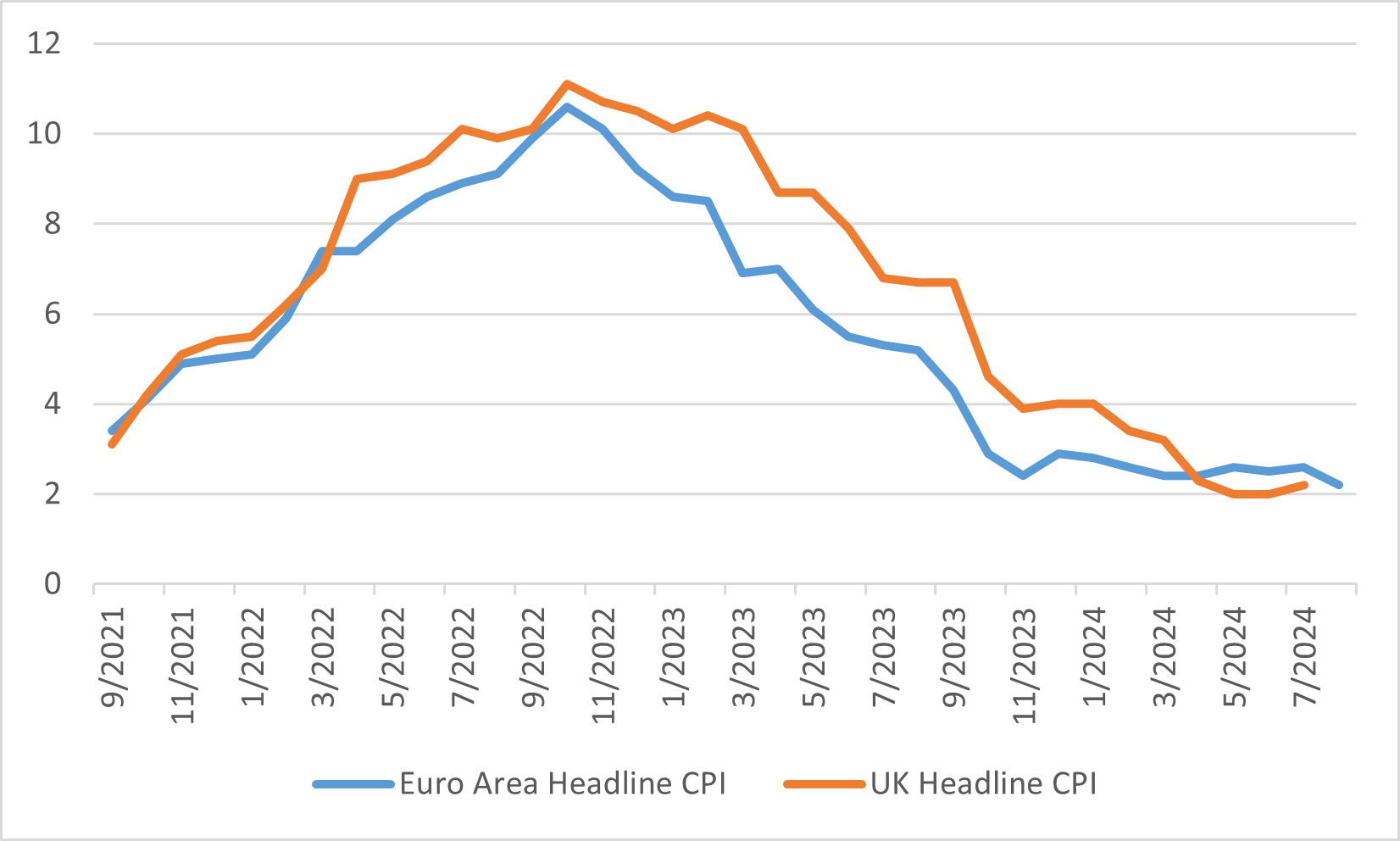

欧洲的通膨情况好坏参半,欧元区通膨率降至2.2%,但英国通膨率却上升至同样水平。尽管有这些担忧,但强劲的内需支撑了更广泛的前景,尤其是英国,该国在2024 年上半年录得七国集团经济体中最快的增长。紧张局势等,投资人持谨慎乐观态度。总体而言,八月凸显了通膨担忧与更宽松货币政策的希望之间的微妙平衡。

欧元区与英国消费者物价指数