每月市場觀點 – 2024年8月

2024 年 9 月 20 日

美國

2024 年 8 月,美國股市月初波動較大,受到日圓套利交易平倉的嚴重影響。先前日本央行決定升息,這使得投資者藉入日圓並投資美國資產的吸引力下降,尤其是英偉達和微軟等科技股。結果,大盤科技股大幅下跌,那斯達克指數首周下跌近 5%。儘管開局不利,但在就業市場數據疲軟和通膨放緩的情況下,聯準會即將降息的希望推動了市場在本月稍後反彈。

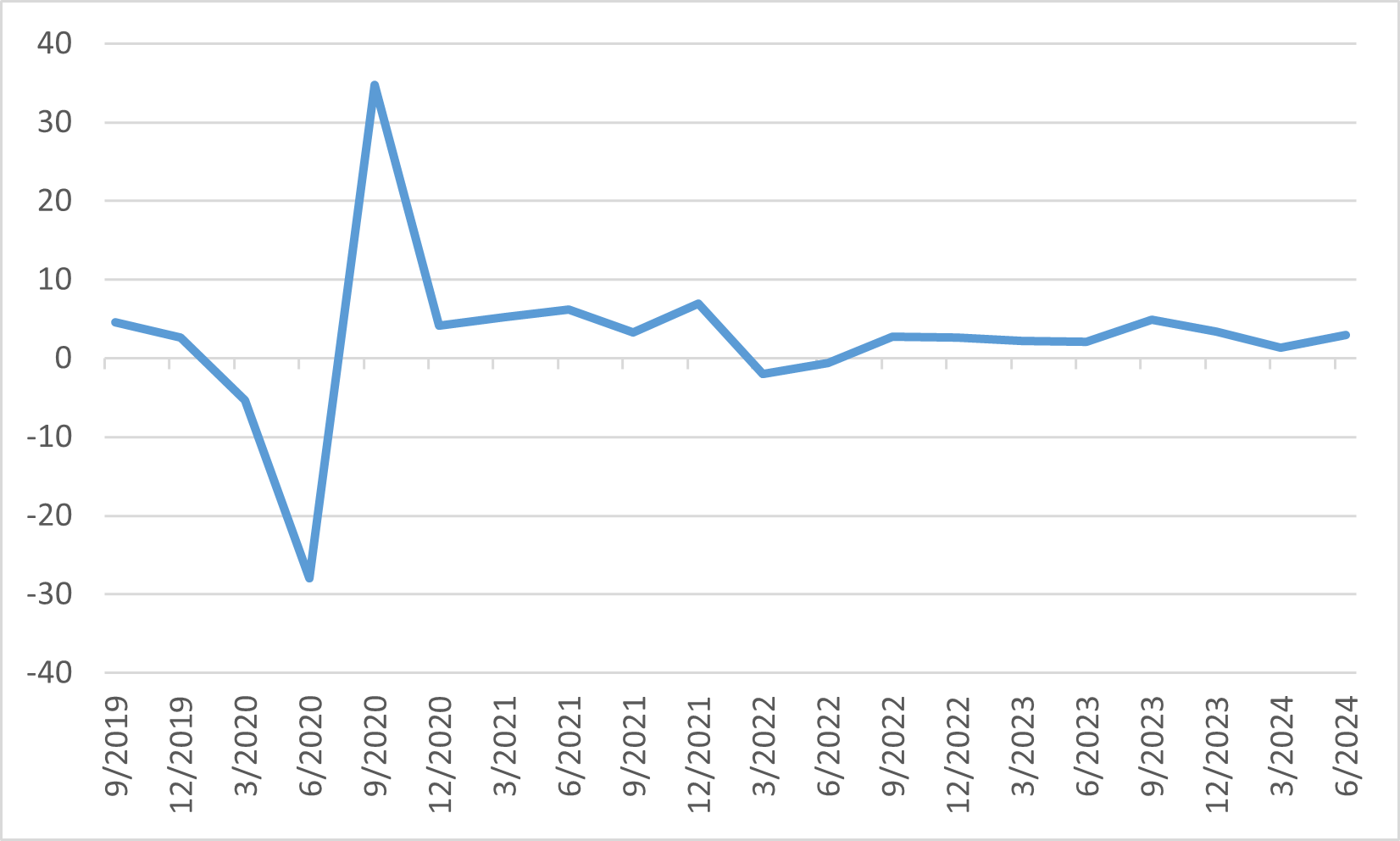

經濟數據揭示了優勢和劣勢。在消費者和企業支出強勁的推動下,2024 年第二季美國國內生產總值成長3.0%,顯示經濟動能持續。然而,失業率升至4.3%,為近三年來最高,而就業成長放緩,引發了對勞動力市場健康狀況的擔憂。通膨持續降溫,整體CPI跌至2.9%,增強了市場對聯準會9月降息的預期。

從行業角度來看,隨著投資者在市場動盪中尋求穩定,人們從科技股轉向了消費必需品和醫療保健等更具防禦性的行業。沃爾瑪等公司表現出色,而專注於人工智慧的公司的估值則被重新評估。總體而言,八月是波動劇烈的一個月,但人們對未來降息持樂觀態度,這可能為進入第四季的市場提供進一步支撐。

美國國內生產總值增長

日本

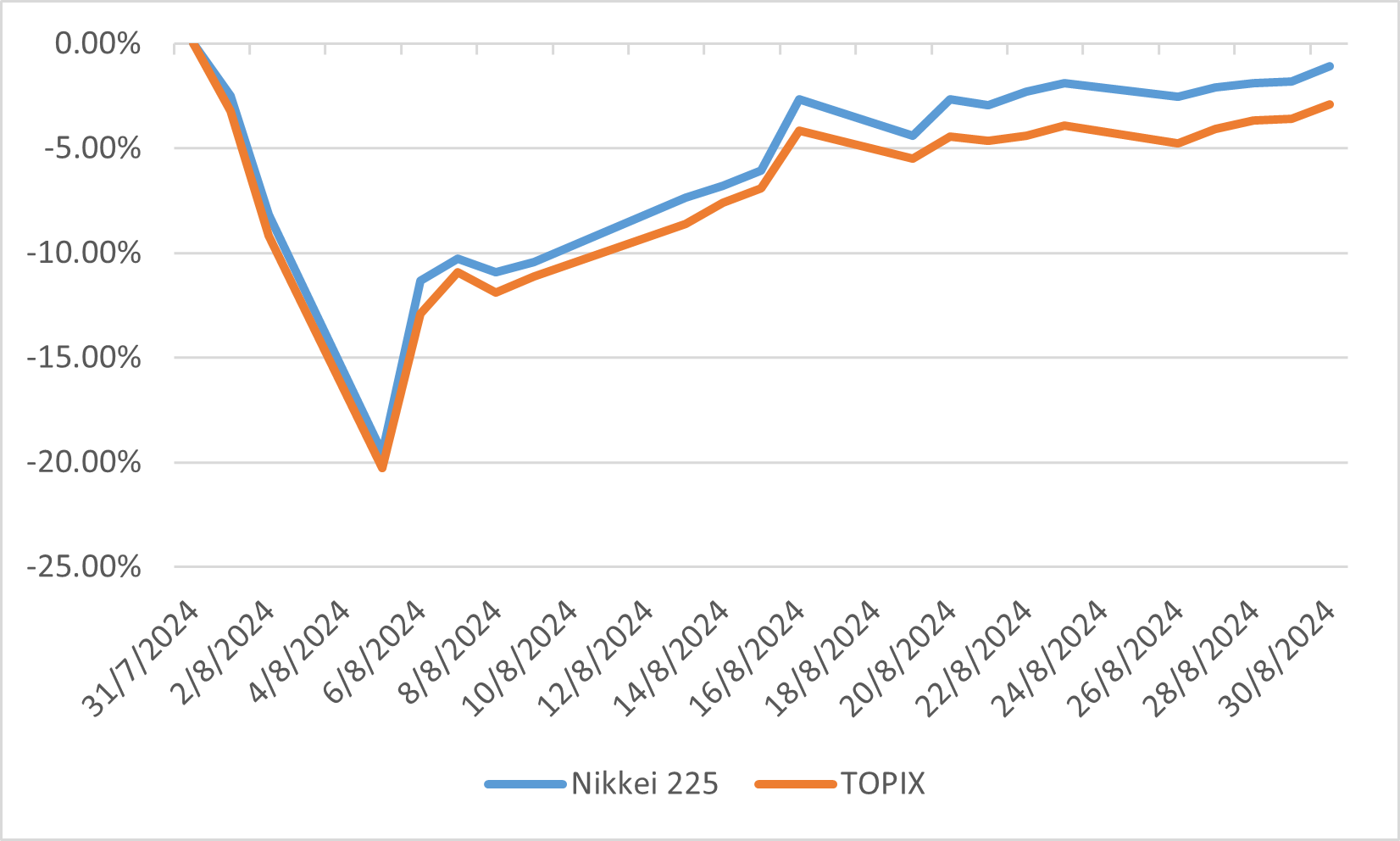

2024年8月,日本股市面臨相當大的波動,主要受到日圓升值和全球經濟擔憂的影響。日經225指數下跌1.09%,東證指數下跌2.90%。日圓走強對機械和汽車等出口驅動型產業產生了負面影響,因為投資者預計日本出口商的收益將會下降。市場也對美國勞動力市場數據疲軟做出反應,加劇了人們對全球經濟成長的擔憂。

然而,儘管存在這些挑戰,還是出現了一些積極的進展。日本4月至6月GDP成長超乎預期,提振了投資人信心。此外,航運、零售和精密儀器等產業本月表現優於大盤。 8 月晚些時候,市場情緒有所改善,包括 ISM 非製造業採購經理人指數在內的美國經濟指標顯示前景更加樂觀。對聯準會可能降息的預期也幫助日本股市在月底趨於穩定。

展望未來,日本股市的前景仍然謹慎但充滿希望。儘管出口相關產業可能因日圓走強而持續陷入困境,但在實質薪資上漲的支撐下,國內需求仍然強勁。投資者也密切關注日本央行和聯準會的任何貨幣政策變化,這可能會影響未來幾個月的市場動態。

日本股票指數表現

中國

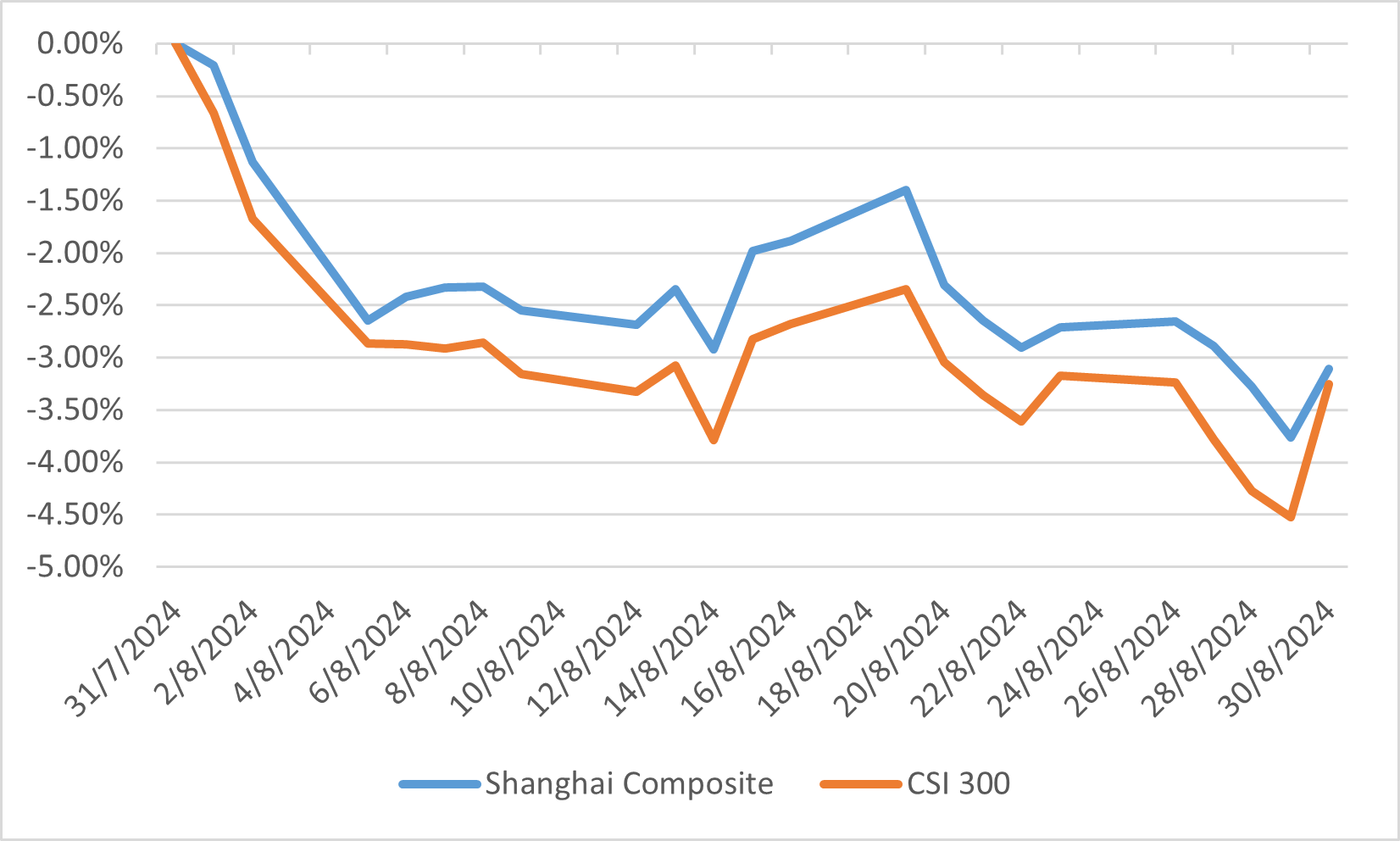

2024年8月,由於經濟數據疲軟以及投資者對房地產行業的擔憂,中國股市持續面臨挑戰。由於政府對經濟困境的政策反應緩慢,上證綜指和滬深300指數分別小幅下跌3.11%和3.25%。市場的主要拖累之一是房地產行業持續的危機,未完成的項目和開發商的流動性問題嚴重影響了投資者的情緒。對中國國內生產總值貢獻巨大的房地產業的疲軟繼續抑制消費和商業信心。

從正面的一面來看,在政府支持高科技發展的努力的提振下,科技和工業等產業出現了韌性。為了應對美國旨在限制中國技術成長的製裁,中國政府繼續推動國內創新,特別是在半導體和人工智慧等領域。然而,這些新興產業的規模仍然太小,無法完全抵銷房地產的下滑,凸顯了政府額外幹預的必要性。

總體而言,雖然一些行業表現出前景,但中國整體市場仍面臨結構性和週期性挑戰的壓力。投資人仍保持謹慎態度,等待採取更果斷的政策措施來提振經濟成長。展望未來,中國應對房地產放緩和提振消費者信心的能力對於穩定股市至關重要。

中國股票指數表現

歐洲

2024 年 8 月,儘管早期出現波動,歐洲股市仍出現溫和上漲。本月伊始,全球股市大幅拋售,主因是對美國經濟數據和日本意外升息的擔憂。然而,在聯準會降息預期的推動下,投資人情緒有所改善,歐洲市場出現反彈。歐元區製造業依然疲軟,但服務業,尤其是法國的服務業,由於奧運的影響,為經濟溫和成長做出了貢獻。總體而言,歐洲斯托克 50 指數和德國 DAX 指數分別上漲 1.80% 和 2.15%,其中公用事業和消費必需品等防禦性板塊領漲。

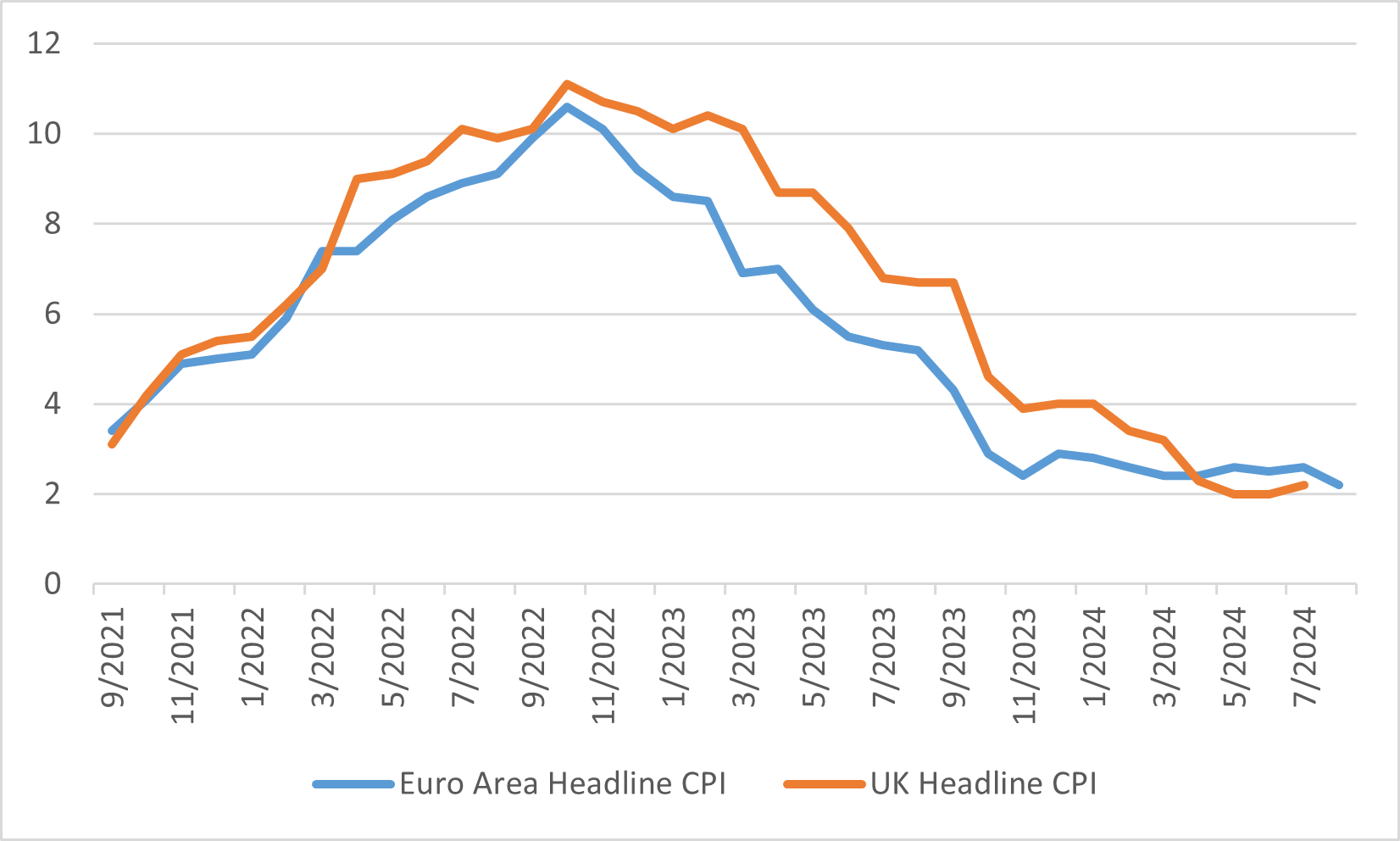

歐洲的通膨情況好壞參半,歐元區通膨率降至2.2%,但英國通膨率卻上升至同樣水平。儘管有這些擔憂,但強勁的內需支撐了更廣泛的前景,尤其是英國,該國在2024 年上半年錄得七國集團經濟體中最快的增長。緊張局勢等,投資人持謹慎樂觀態度。總體而言,八月凸顯了通膨擔憂與更寬鬆貨幣政策的希望之間的微妙平衡。

歐元區與英國消費者物價指數