月次市場見通し– 2024年8月

2024 年 9 月 20 日

アメリカ

2024年8月、米国株式市場は月初めに不安定な値動きを示し、日本の円キャリー取引の巻き戻しによって深刻な影響を受けました。日銀の利上げ決定により、投資家にとって円を借りて米国資産、特にエヌビディアやマイクロソフトなどのテクノロジー株に投資する魅力が低下しました。その結果、大型ハイテク株は急落し、ナスダックは初週で5%近く下落しました。前途多難なスタートとなったにもかかわらず、弱い雇用市場データとインフレ鈍化を背景に、連邦準備理事会(FRB)による差し迫った利下げへの期待から、月後半に市場は反発しました。

経済データは強みと弱みを明らかにします。堅調な個人消費と企業支出に牽引され、米国の国内総生産は2024年第2四半期に3.0%増加し、経済の勢いが続いていることを示しています。しかし、雇用の伸びが鈍化する一方、失業率は4.3%と約3年ぶりの高水準に上昇し、労働市場の健全性に対する懸念が高まりました。インフレは引き続き冷え込み、全体のCPIは2.9%まで低下し、市場では連邦準備理事会(FRB)による9月の利下げへの期待が高まりました。

セクターの観点から見ると、投資家が市場の混乱の中で安定を求める中、ハイテク株から生活必需品やヘルスケアといったよりディフェンシブなセクターへのシフトが見られます。ウォルマートなどの企業が業績を上回っている一方、人工知能に注力する企業の評価が再評価されています。全体として、8月は不安定な月となりましたが、将来の利下げについては楽観的な見方があり、第4四半期に向けて市場をさらに支援する可能性があります。

米国のGDP成長率

日本

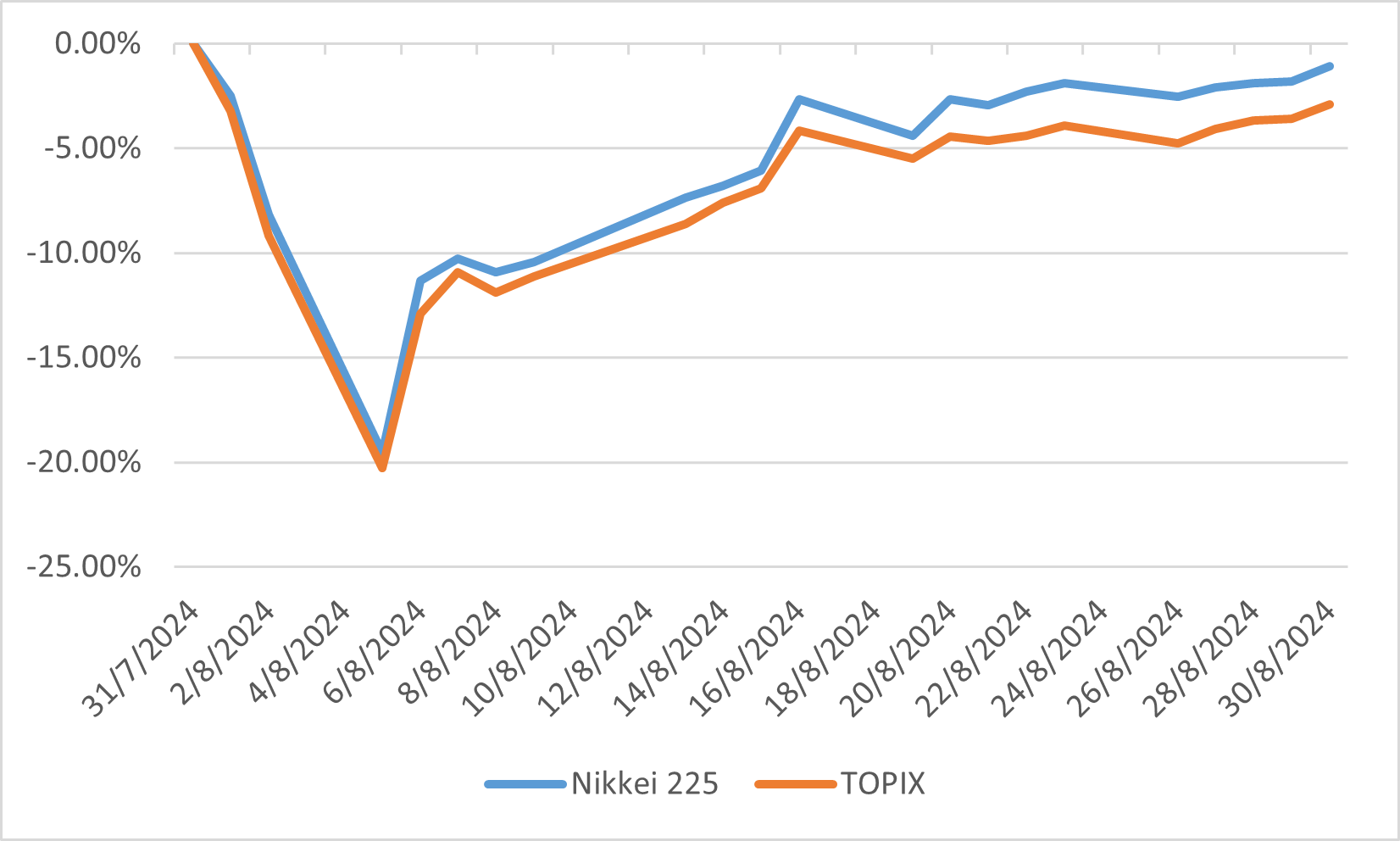

2024年8月、日本の株式市場は主に円高と世界経済への懸念の影響を受け、大幅な変動に直面しました。日経平均株価は1.09%下落し、TOPIXは2.90%下落しました。投資家は日本の輸出企業の収益が減少すると予想しているため、円高は機械や自動車などの輸出主導型産業にマイナスの影響を与えています。市場は米国の弱い労働市場統計にも反応し、世界経済成長に対する懸念が悪化しました。

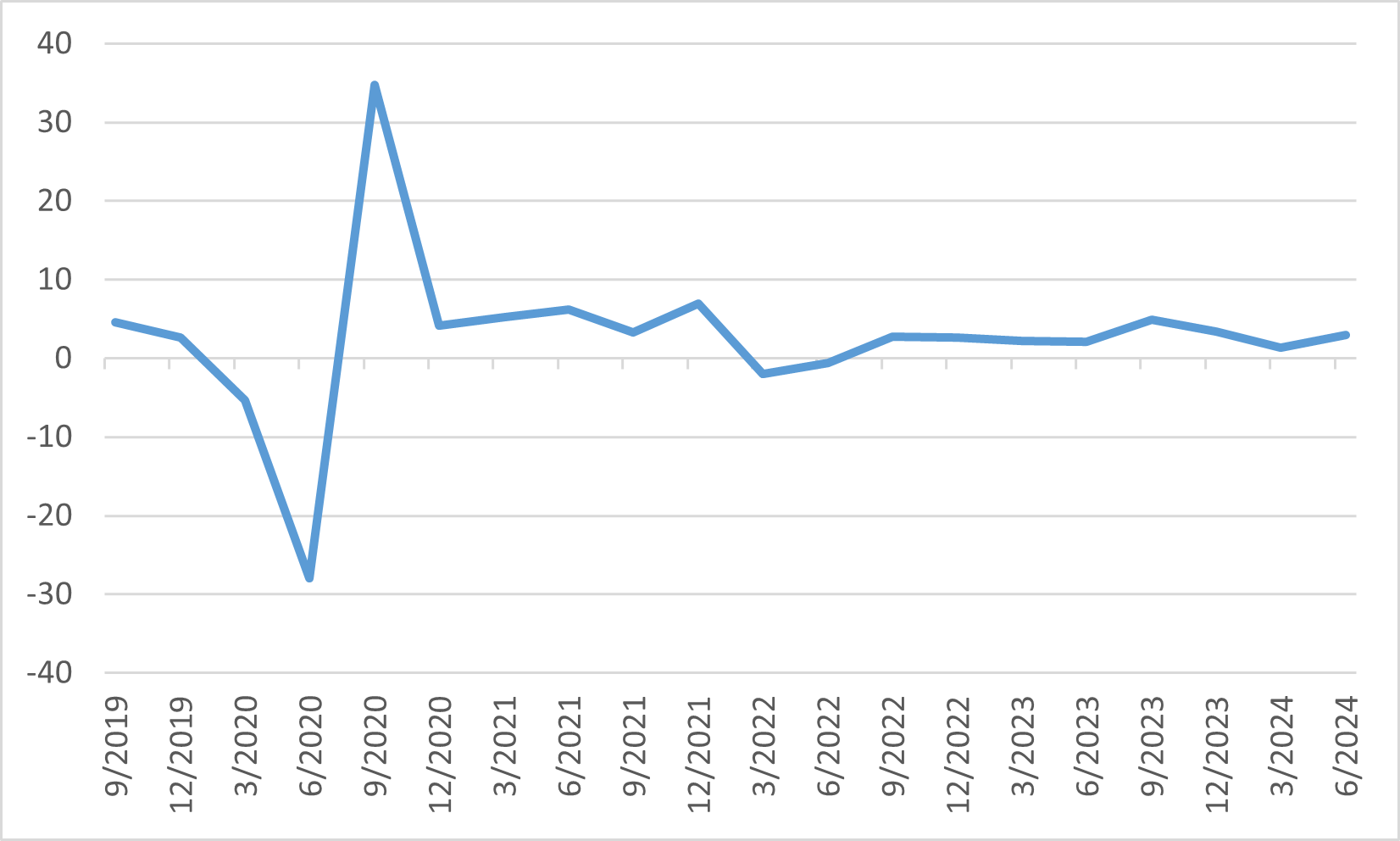

ただし、これらの課題にもかかわらず、いくつかの前向きな進展もありました。 4月から6月にかけて日本のGDP成長率が予想を上回り、投資家の信頼感が高まった。さらに、今月は海運、小売、精密機器などの業界が市場全体を上回りました。 ISM非製造業購買担当者景気指数などの米国の経済指標がより楽観的な見通しを示したことから、8月後半には市場センチメントが改善した。米連邦準備制度理事会(FRB)が利下げする可能性があるとの期待も、月末の日本株の安定に寄与しました。

今後の日本株の見通しは依然として慎重ですが、明るい見通しです。円高の影響で輸出関連産業の苦戦が続く可能性があるものの、実質賃金の上昇に支えられ、内需は引き続き堅調です。投資家はまた、今後数カ月間の市場動向に影響を与える可能性がある日本銀行と連邦準備制度による金融政策の変更にも注視しています。

日本股票指数表现

中国

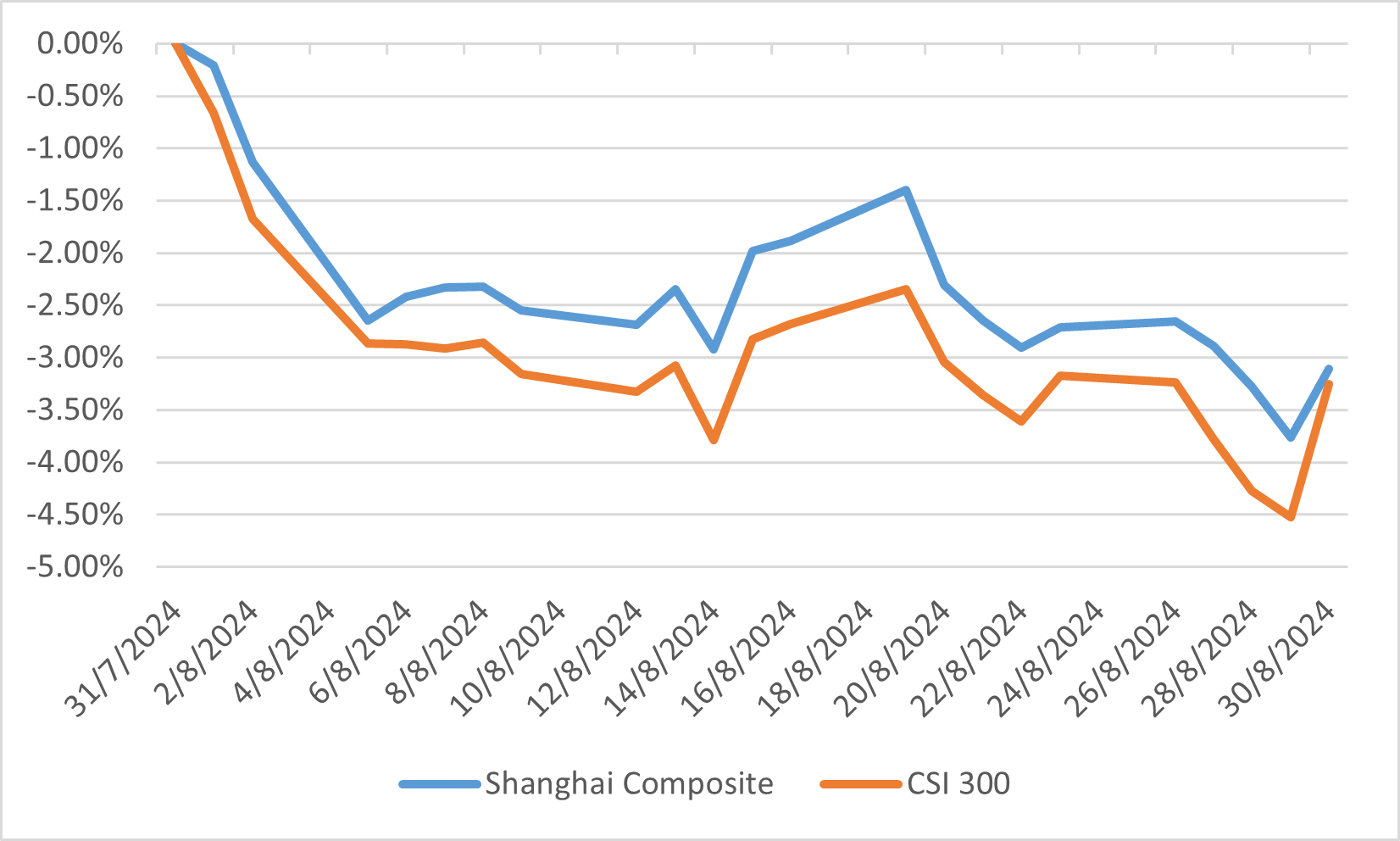

2024年8月、中国株式市場は弱い経済指標と不動産業界に対する投資家の懸念により引き続き困難に直面していました。経済困難に対する政府の政策対応が遅れたため、上海総合指数とCSI300指数はそれぞれ3.11%、3.25%と若干下落しました。市場にとって大きな足かせとなっているのは、未完成のプロジェクトや開発業者間の流動性の問題が投資家心理に重くのしかかっている不動産セクターの危機が続いていることです。中国の国内総生産(GDP)に大きく貢献している不動産セクターの低迷が、消費者と企業の信頼感を引き続き低下させています。

良い面としては、ハイテク開発を支援する政府の取り組みに支えられ、テクノロジーや産業などのセクターが回復力を見せていることです。中国の技術成長を制限することを目的とした米国の制裁に対抗し、中国政府は特に半導体や人工知能などの分野で国内のイノベーションを促進し続けている。しかし、これらの新興産業の規模は不動産下落を完全に相殺するにはまだ小さすぎるため、政府による追加介入の必要性が浮き彫りになっています。

全体として、一部の業界は有望であるものの、中国市場全体は依然として構造的および景気循環的な課題による圧力に直面しています。投資家は引き続き慎重で、経済成長を押し上げるためのより断固とした政策措置を待っています。今後、不動産の低迷に対処し、消費者信頼感を高める中国の能力が、株式市場の安定化にとって極めて重要となります。

中国株価指数の動向

ヨーロッパ

2024年8月、ヨーロッパの株式市場は初期の変動にもかかわらず、緩やかな上昇を示しました。今月に入って、グローバル証券市場が大幅に売りに出たのは、米国の経済数値と日本の予想外の金利引き上げに対する懸念のためです。しかし、連邦準備制度理事会の金利引き下げの見通しによって投資心理が改善され、欧州市場が反騰しました。ユーロ圏の製造業は依然として低迷していますが、サービス業、特にフランスのサービス業は五輪の影響で、穏やかな経済成長に貢献しました。全体的にはユーロストックス50指数が1.80%、ドイツDAX指数が2.15%上昇し、公共財や消費財など、防御的な銘柄が上昇しました。

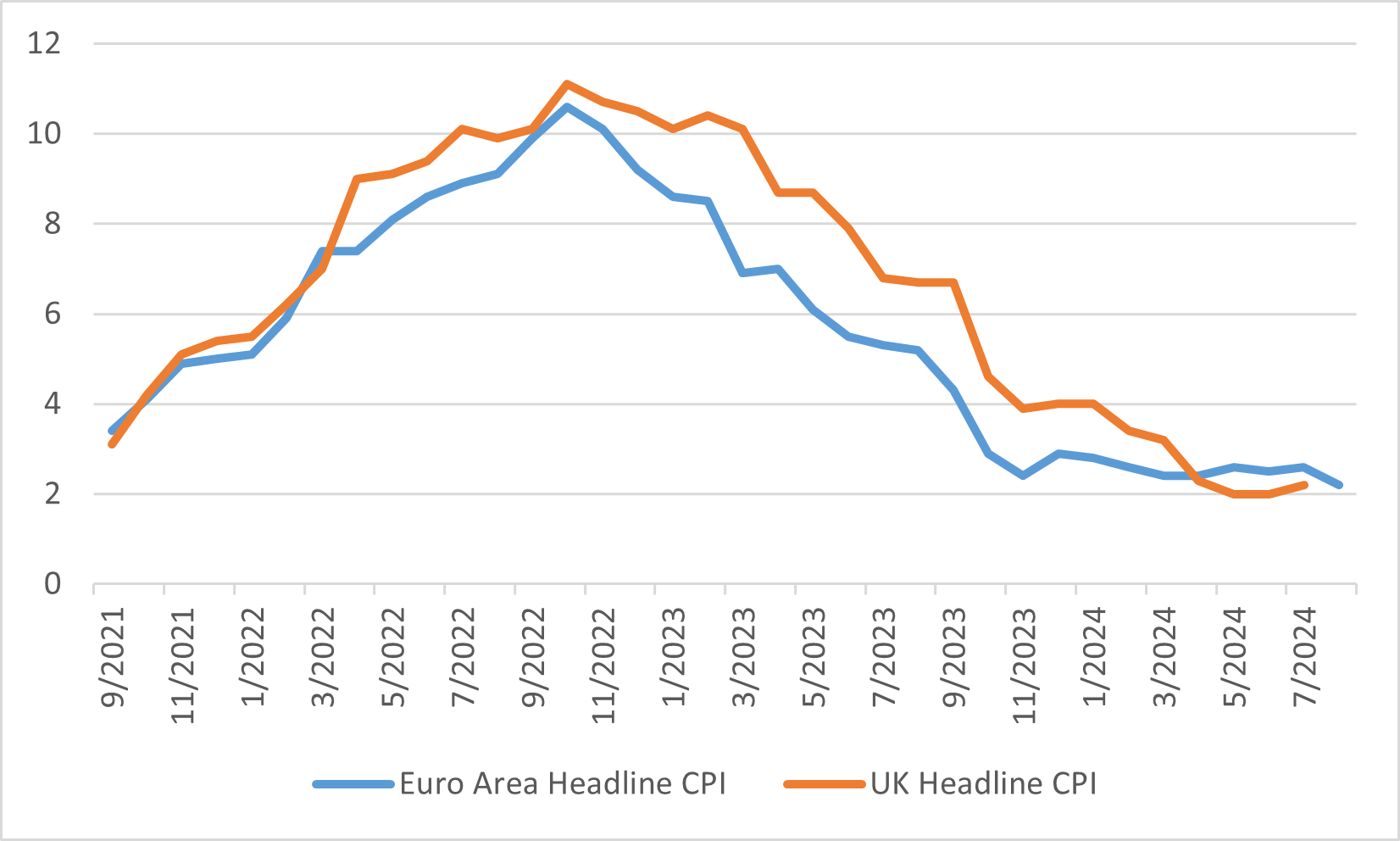

ユーロ圏のインフレ率は2.2%まで下がりましたが、英国のインフレ率は同じ水準まで上昇しました。このような懸念にもかかわらず、強力な内需が広範囲な展望を支えており、特に英国は2024年上半期G7経済圏の中で最も早い成長を記録しました。緊張の高まりなどで投資者たちは慎重な楽観論を展開しています。全般的に、8月はインフレ懸念とより緩和的な通貨政策の希望の間の微妙なバランスを強調しました。

ユーロ圏と英国のCPI