每月市场观点 – 2024年9月

2024 年 10 月 21 日

美国

2024年9月,在联准会万众期待的降息50个基点的提振下,美国股市展现韧性。这项决定引发了投资人的乐观情绪,帮助标普500指数收在历史新高5,762.48点,当月涨幅为2.14%。那斯达克指数和罗素2000指数也表现出色,分别上涨2.76%和0.70%。尽管人们担心制造业活动放缓(ISM 制造业指数为 47.2),但投资者情绪仍然乐观,因为联准会暗示对货币政策采取更宽松的立场。

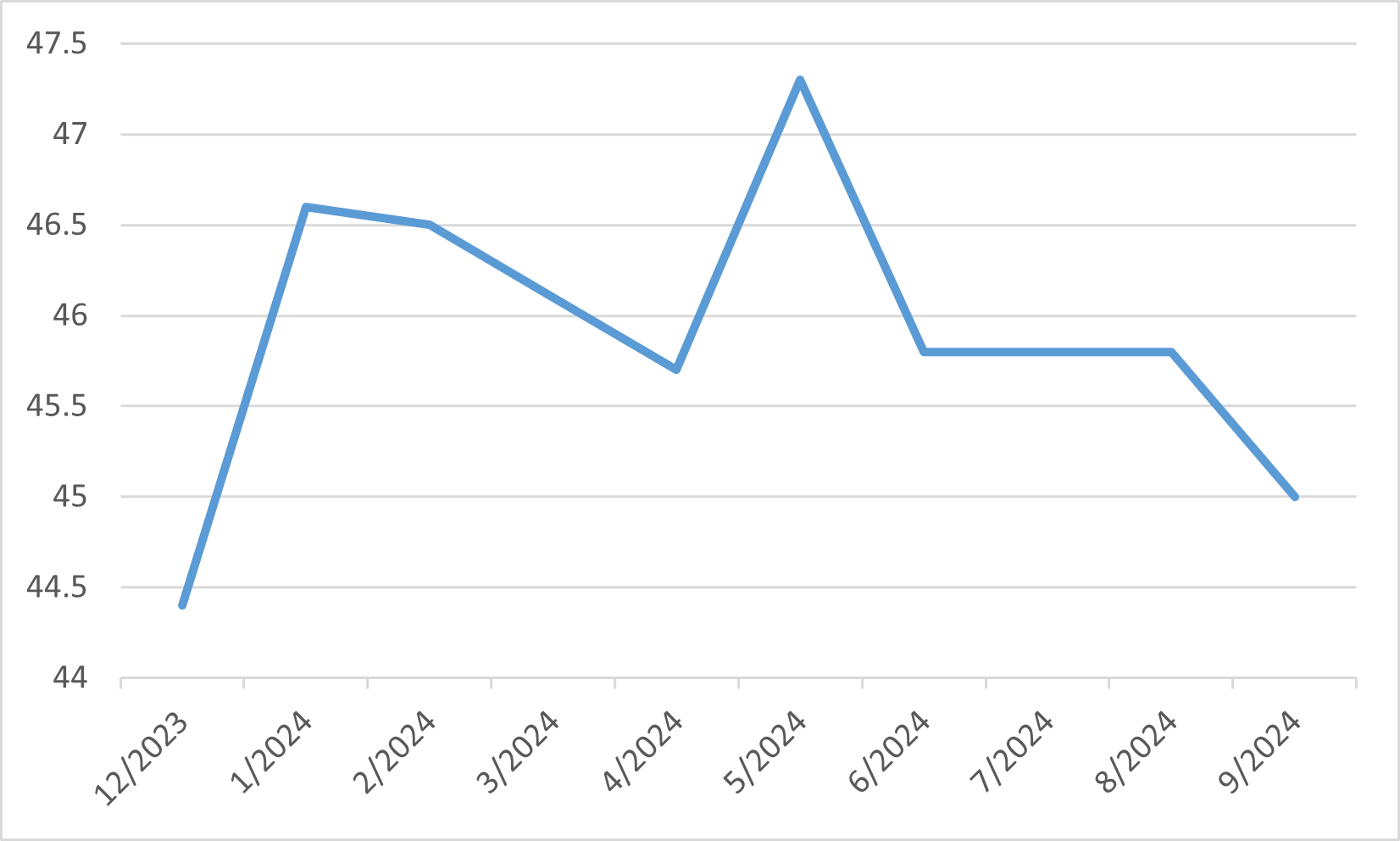

9 月的经济数据凸显了美国经济复苏的复杂性。尽管股市受益于联准会的鸽派政策,但其他指标也暗示未来将面临挑战。美国劳动市场出现疲软迹象,失业率微升至4.2%。此外,尽管服务业呈现温和成长,但制造业活动仍低迷。尽管有这些不利因素,联准会仍对前景保持信心,预测出现「软着陆」情景,即通膨继续缓解,但不会导致经济急剧下滑。

展望未来,一些风险仍然存在。人们越来越认为美国股市估值过高,引发了对未来获利预期的担忧。此外,与即将到来的 11 月选举相关的政治不确定性可能会为市场带来进一步的波动。尽管如此,由于投资者将注意力转向 2024 年最后一个季度,货币政策进一步宽松的预期支撑了 9 月的市场表现强劲。

美国失业率

日本

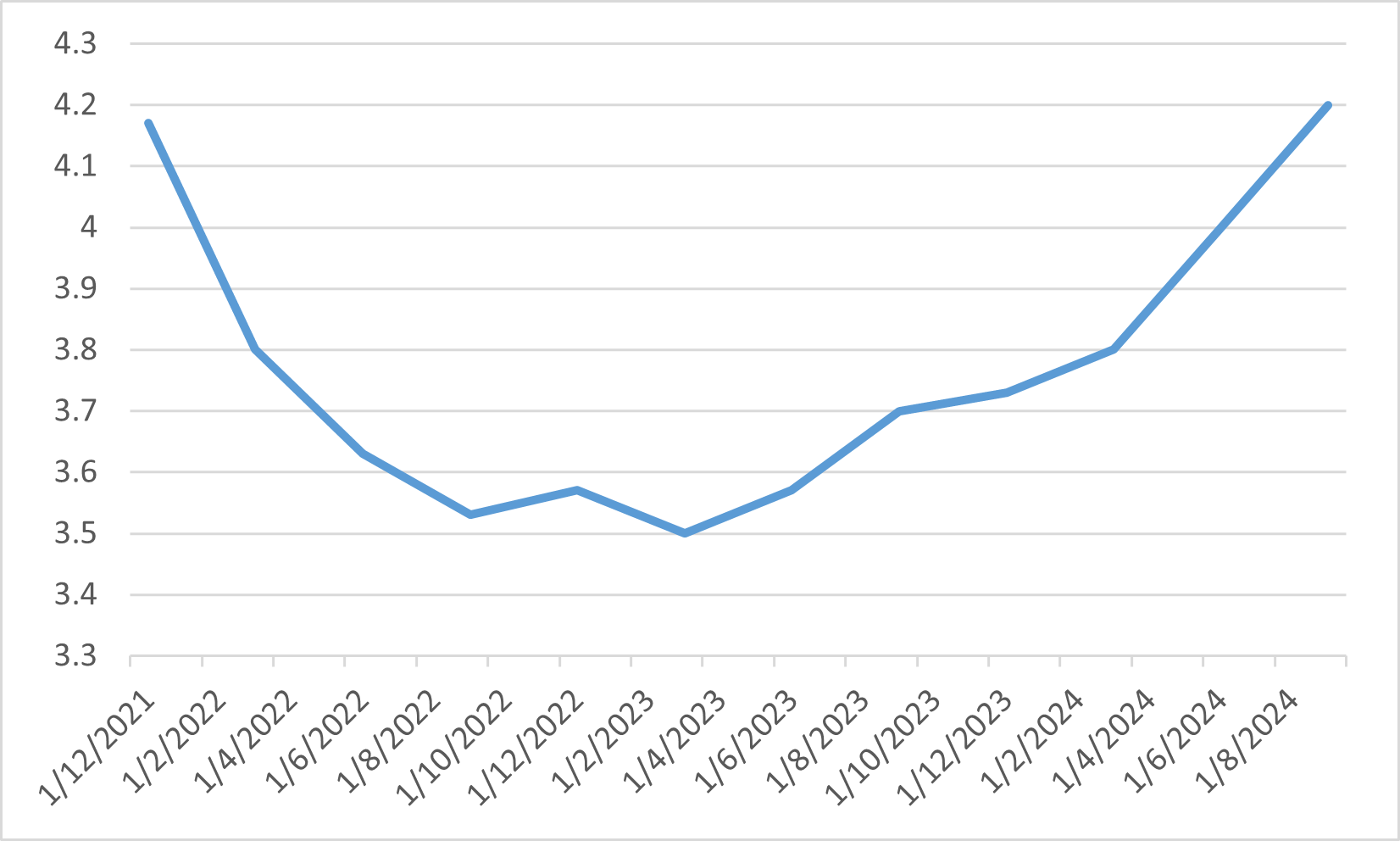

2024年9月,日本股市指数表现不一,主要受到日圆升值及对全球经济担忧的推动。日经 225 指数和东证指数本月分别下跌 1.30% 和 1.64%。 9月初,股市受到日圆走强的拖累,这对机械和汽车等出口密集型产业产生了负面影响。美国经济数据弱于预期,加剧了这种情况,导致市场情绪谨慎。由于预期息差上升而表现良好的金融股也受到打击。

尽管存在这些挑战,但到月底还是出现了一些积极的进展。联准会主席鲍威尔关于即将降息的暗示改善了全球投资者情绪,这有助于日本股市在 9 月下半月小幅提振。此外,日本国内经济表现出韧性,2024 年第二季 GDP 稳健成长,日本央行官员的鸽派言论也让投资人对该国的经济前景感到放心。航运、零售和精密仪器等板块上涨,抵消了其他领域的部分跌幅。

展望未来,分析师预期日本市场将持续波动。虽然强劲的内需和本地企业的企业获利可能提供支撑,但美国货币政策和地缘政治不确定性等全球因素可能会影响市场动态。出口导向企业的表现将继续与货币波动和全球需求密切相关。

美元日圆汇率

中国

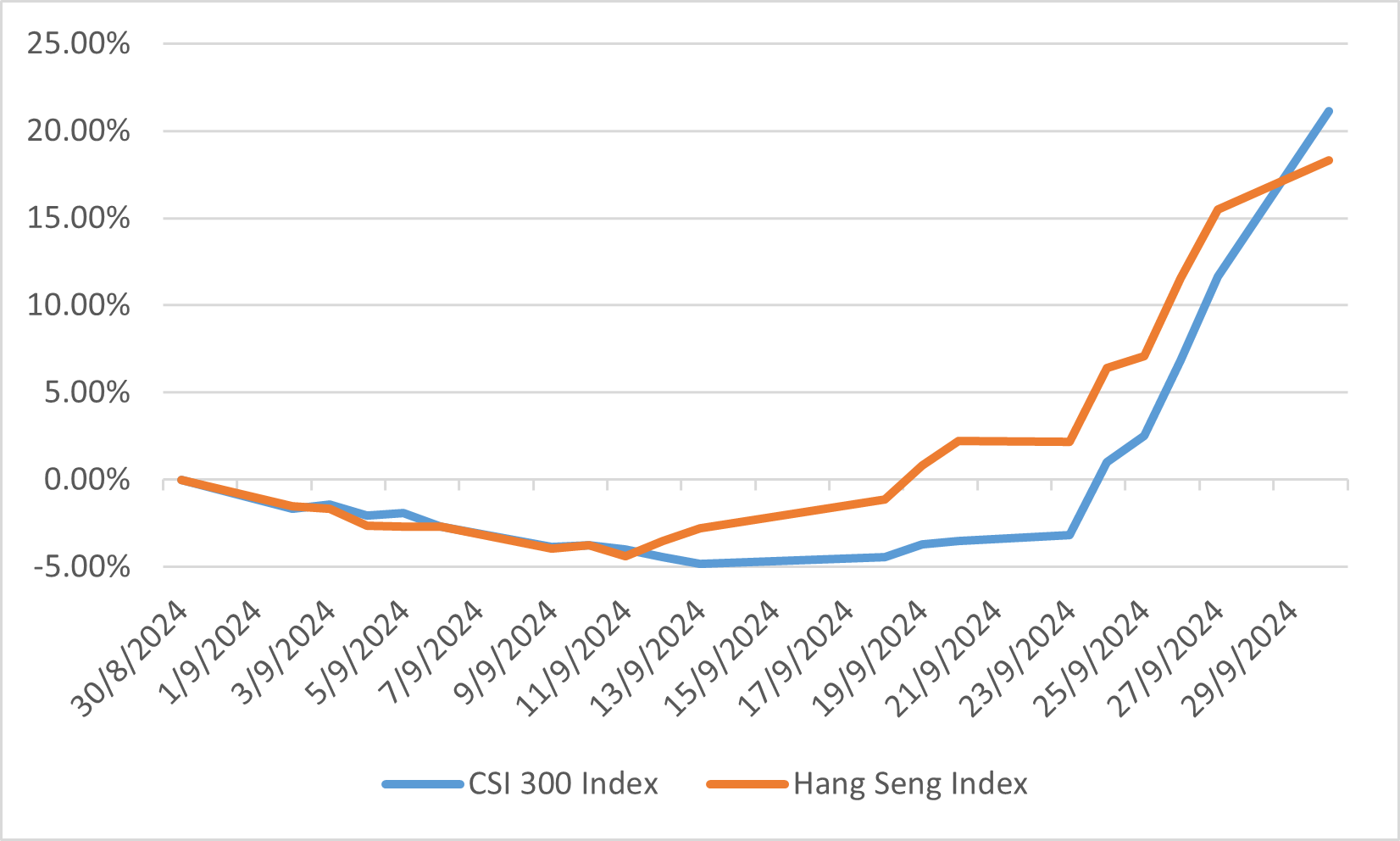

2024年9月,在政府为支持经济而推出的一系列协调刺激措施的推动下,中国股市经历了大幅反弹。沪深300指数上涨21.11%,恒生指数上涨18.32%,使中国成为本月表现最佳的全球市场之一。此次的上涨主要是由旨在稳定房地产产业、刺激消费以及向金融体系注入流动性的政策所推动。主要措施包括降低存量贷款抵押贷款利率和降低银行存款准备金率,为经济释放了超过1兆元的资金。

然而,在市场长期悲观之后,本月底的反弹发生在很短的时间内。在宣布刺激计划之前,由于对房地产市场的持续担忧和消费者复苏缓慢,中国股市面临压力。股价的迅速复苏凸显了市场对政府政策干预的敏感性,尽管这些措施是否会带来持续的经济成长仍然存在疑问。

展望未来,中国政府支持经济的承诺可能有助于维持市场乐观情绪。然而,分析师仍保持谨慎态度,他们回顾了今年稍早类似的刺激驱动的反弹,但随后出现了低迷。保持势头的关键可能是这些政策的成功执行,以及进一步努力增强消费者信心和稳定房地产行业。

9月份指数表现

欧洲

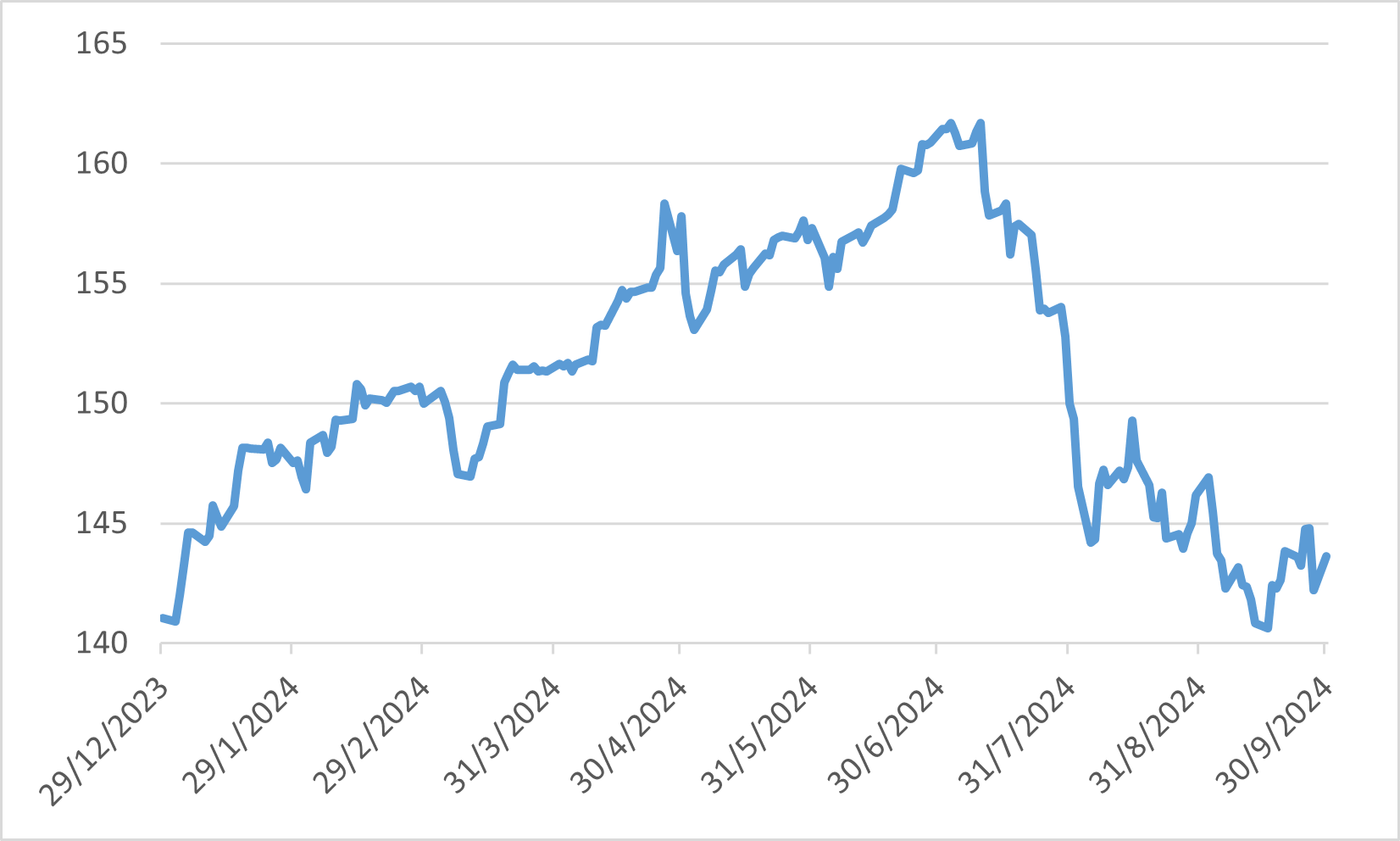

2024 年 9 月,欧洲股市经历了过山车之旅,首先是对全球成长的担忧推动了大幅抛售,随后出现了显著复苏。受中国制造业和消费者支出乐观情绪的提振,奢侈品、基础资源和零售等关键产业引领反弹。尽管出现复苏,但汽车制造商仍举步维艰,大众和宝马等公司下调了盈利预测,理由是全球行业面临挑战以及来自更便宜的中国出口产品的竞争加剧。总体而言,由于全球不确定性使投资者保持谨慎态度,斯托克 600 指数本月表现平淡。

整个欧洲经济仍然低迷,尤其是欧元区,数据显示经济持续放缓,尤其是德国等制造业密集国家。欧洲央行9月第二次降息缓解了股市的部分压力,但经济前景仍存在不确定性。英国股市也遵循类似的波动模式,专注于国内市场的股票比更多接触国际市场的大盘股复苏得更好。通货膨胀和薪资成长持续构成重大挑战,特别是在英国,经济数据显示经济活动放缓。

欧元区制造业采购经理人指数