每月市場觀點 – 2024年9月

2024 年 10 月 21 日

美國

2024年9月,在聯準會萬眾期待的降息50個基點的提振下,美國股市展現韌性。這項決定引發了投資人的樂觀情緒,幫助標普500指數收在歷史新高5,762.48點,當月漲幅為2.14%。那斯達克指數和羅素2000指數也表現出色,分別上漲2.76%和0.70%。儘管人們擔心製造業活動放緩(ISM 製造業指數為 47.2),但投資者情緒仍然樂觀,因為聯準會暗示對貨幣政策採取更寬鬆的立場。

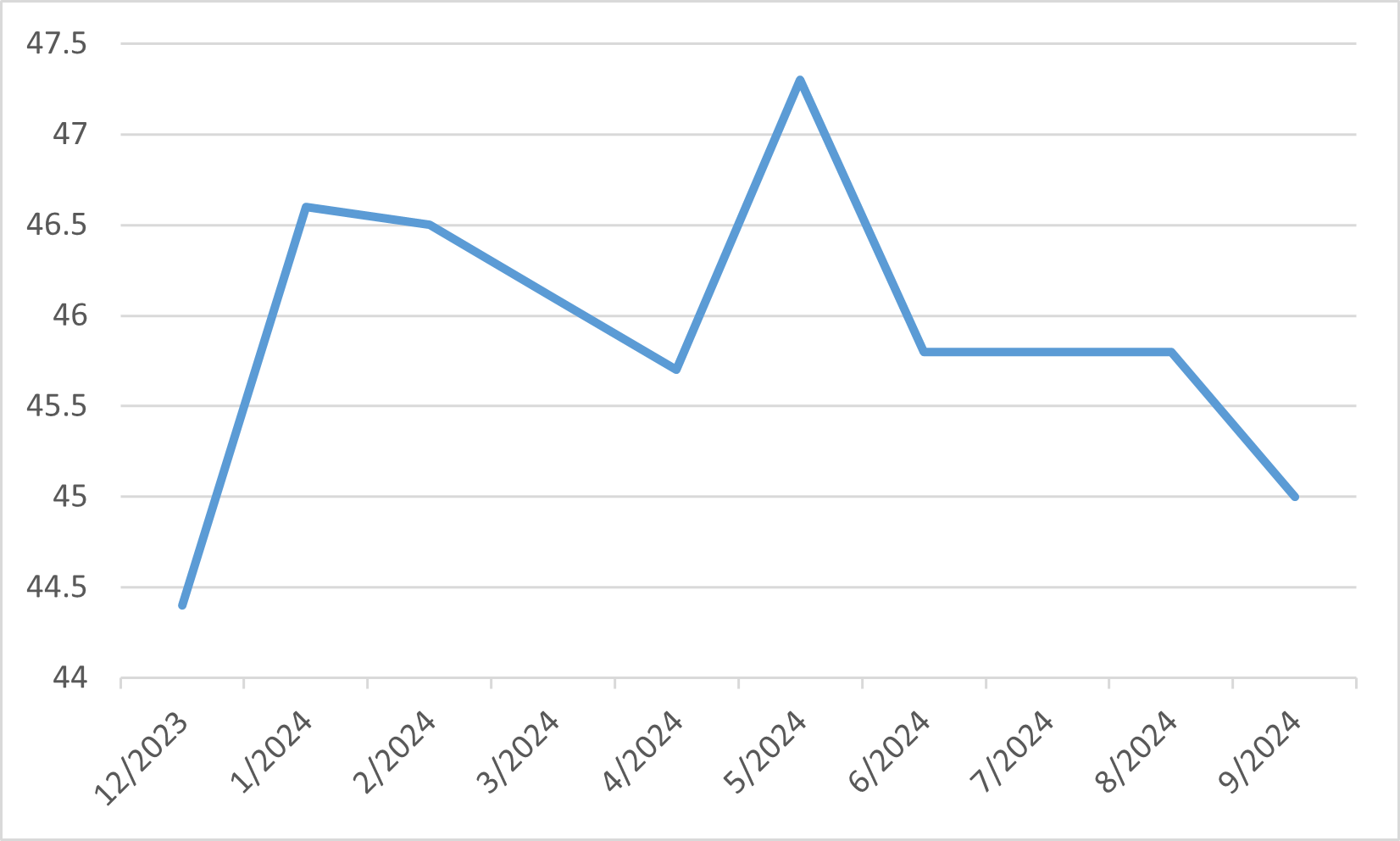

9 月的經濟數據凸顯了美國經濟復甦的複雜性。儘管股市受益於聯準會的鴿派政策,但其他指標也暗示未來將面臨挑戰。美國勞動市場出現疲軟跡象,失業率微升至4.2%。此外,儘管服務業呈現溫和成長,但製造業活動仍低迷。儘管有這些不利因素,聯準會仍對前景保持信心,預測出現「軟著陸」情景,即通膨繼續緩解,但不會導致經濟急劇下滑。

展望未來,一些風險仍然存在。人們越來越認為美國股市估值過高,引發了對未來獲利預期的擔憂。此外,與即將到來的 11 月選舉相關的政治不確定性可能會為市場帶來進一步的波動。儘管如此,由於投資者將注意力轉向 2024 年最後一個季度,貨幣政策進一步寬鬆的預期支撐了 9 月的市場表現強勁。

美國失業率

日本

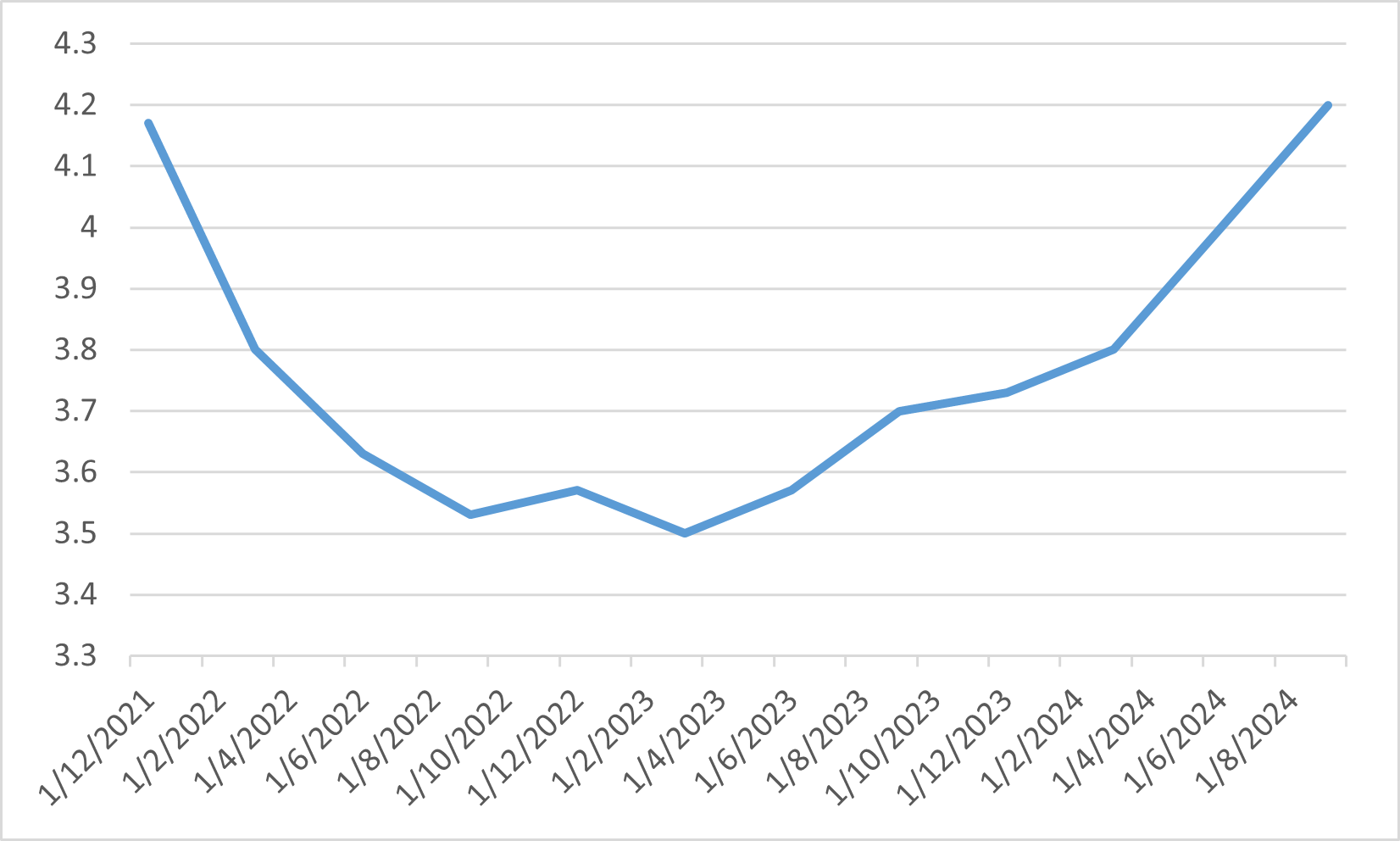

2024年9月,日本股市指數表現不一,主要受到日圓升值及對全球經濟擔憂的推動。日經 225 指數和東證指數本月分別下跌 1.30% 和 1.64%。 9月初,股市受到日圓走強的拖累,這對機械和汽車等出口密集型產業產生了負面影響。美國經濟數據弱於預期,加劇了這種情況,導致市場情緒謹慎。由於預期息差上升而表現良好的金融股也受到打擊。

儘管存在這些挑戰,但到月底還是出現了一些積極的進展。聯準會主席鮑威爾關於即將降息的暗示改善了全球投資者情緒,這有助於日本股市在 9 月下半月小幅提振。此外,日本國內經濟表現出韌性,2024 年第二季 GDP 穩健成長,日本央行官員的鴿派言論也讓投資人對該國的經濟前景感到放心。航運、零售和精密儀器等板塊上漲,抵消了其他領域的部分跌幅。

展望未來,分析師預期日本市場將持續波動。雖然強勁的內需和本地企業的企業獲利可能提供支撐,但美國貨幣政策和地緣政治不確定性等全球因素可能會影響市場動態。出口導向企業的表現將繼續與貨幣波動和全球需求密切相關。

美元日圓匯率

中國

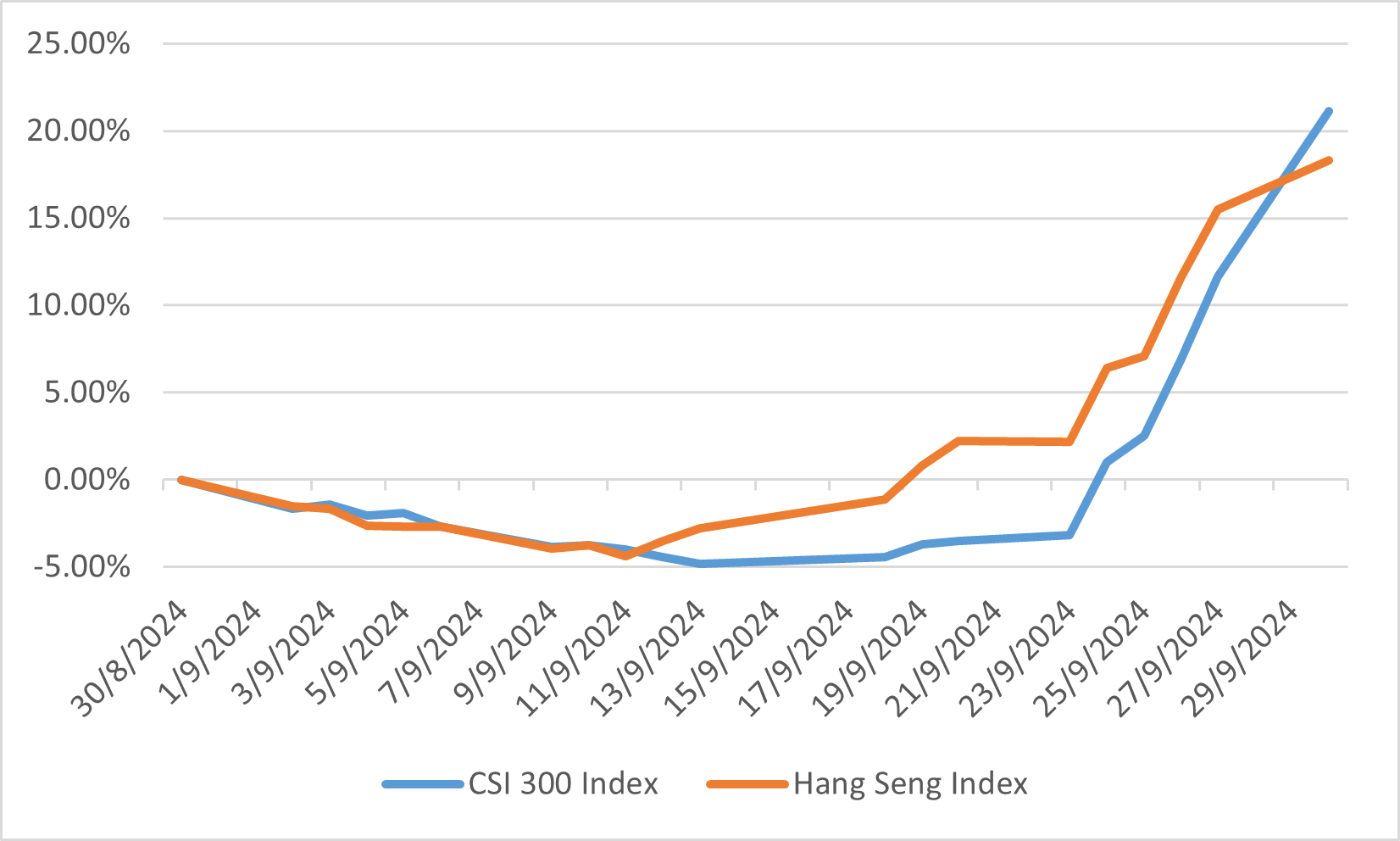

2024年9月,在政府為支持經濟而推出的一系列協調刺激措施的推動下,中國股市經歷了大幅反彈。滬深300指數上漲21.11%,恆生指數上漲18.32%,使中國成為本月表現最佳的全球市場之一。此次的上漲主要是由旨在穩定房地產產業、刺激消費以及向金融體系注入流動性的政策所推動。主要措施包括降低存量貸款抵押貸款利率和降低銀行存款準備金率,為經濟釋放了超過1兆元的資金。

然而,在市場長期悲觀之後,本月底的反彈發生在很短的時間內。在宣布刺激計劃之前,由於對房地產市場的持續擔憂和消費者復甦緩慢,中國股市面臨壓力。股價的迅速復甦凸顯了市場對政府政策幹預的敏感性,儘管這些措施是否會帶來持續的經濟成長仍然存在疑問。

展望未來,中國政府支持經濟的承諾可能有助於維持市場樂觀情緒。然而,分析師仍保持謹慎態度,他們回顧了今年稍早類似的刺激驅動的反彈,但隨後出現了低迷。保持勢頭的關鍵可能是這些政策的成功執行,以及進一步努力增強消費者信心和穩定房地產行業。

9月份指數表現

歐洲

2024 年 9 月,歐洲股市經歷了過山車之旅,首先是對全球成長的擔憂推動了大幅拋售,隨後出現了顯著復甦。受中國製造業和消費者支出樂觀情緒的提振,奢侈品、基礎資源和零售等關鍵產業引領反彈。儘管出現復甦,但汽車製造商仍舉步維艱,大眾和寶馬等公司下調了盈利預測,理由是全球行業面臨挑戰以及來自更便宜的中國出口產品的競爭加劇。總體而言,由於全球不確定性使投資者保持謹慎態度,斯托克 600 指數本月表現平淡。

整個歐洲經濟仍然低迷,尤其是歐元區,數據顯示經濟持續放緩,尤其是德國等製造業密集國家。歐洲央行9月第二次降息緩解了股市的部分壓力,但經濟前景仍存在不確定性。英國股市也遵循類似的波動模式,專注於國內市場的股票比更多接觸國際市場的大盤股復甦得更好。通貨膨脹和薪資成長持續構成重大挑戰,特別是在英國,經濟數據顯示經濟活動放緩。

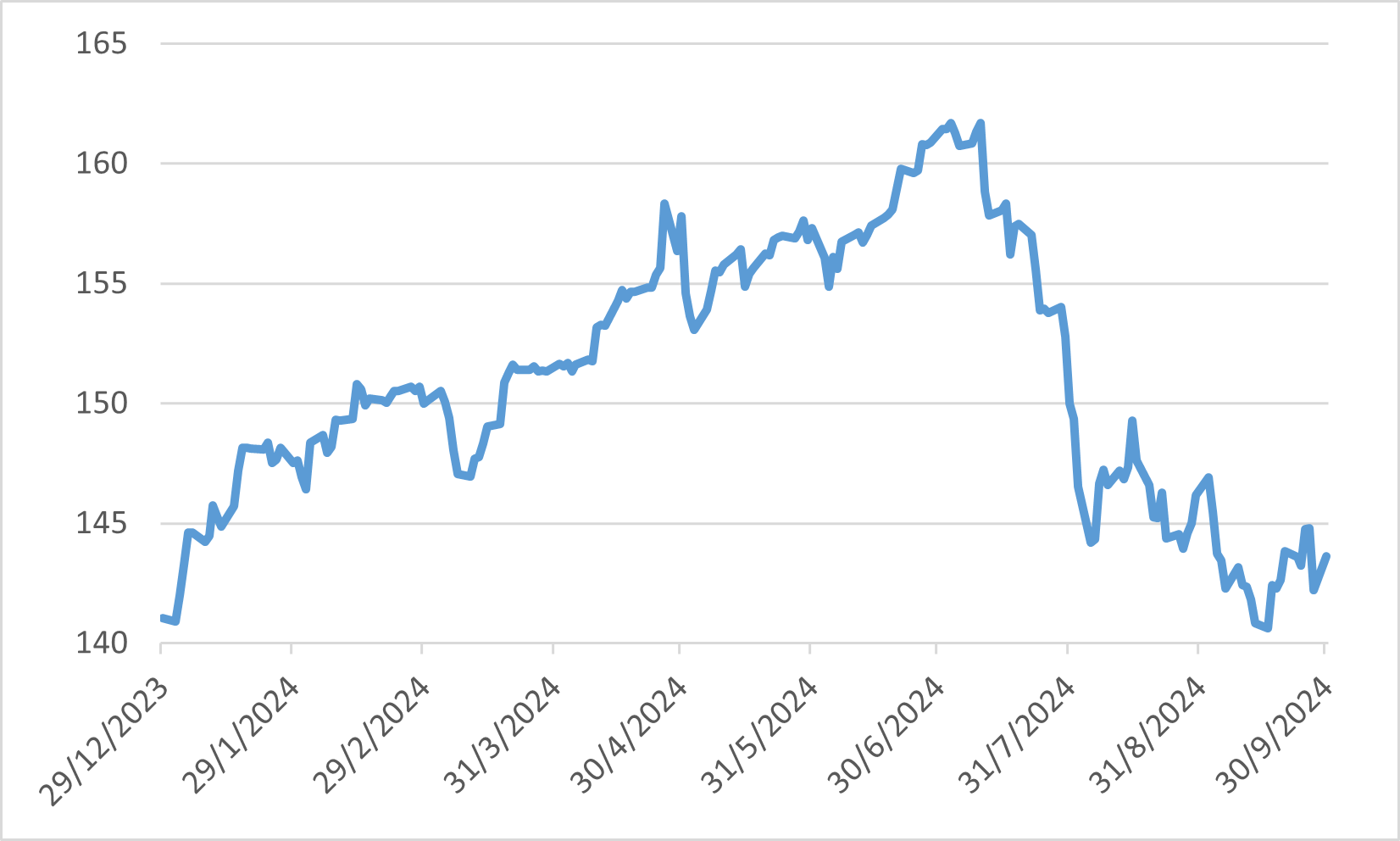

歐元區製造業採購經理人指數