月次市場見通し– 2024年9月

2024 年 10 月 21 日

アメリカ

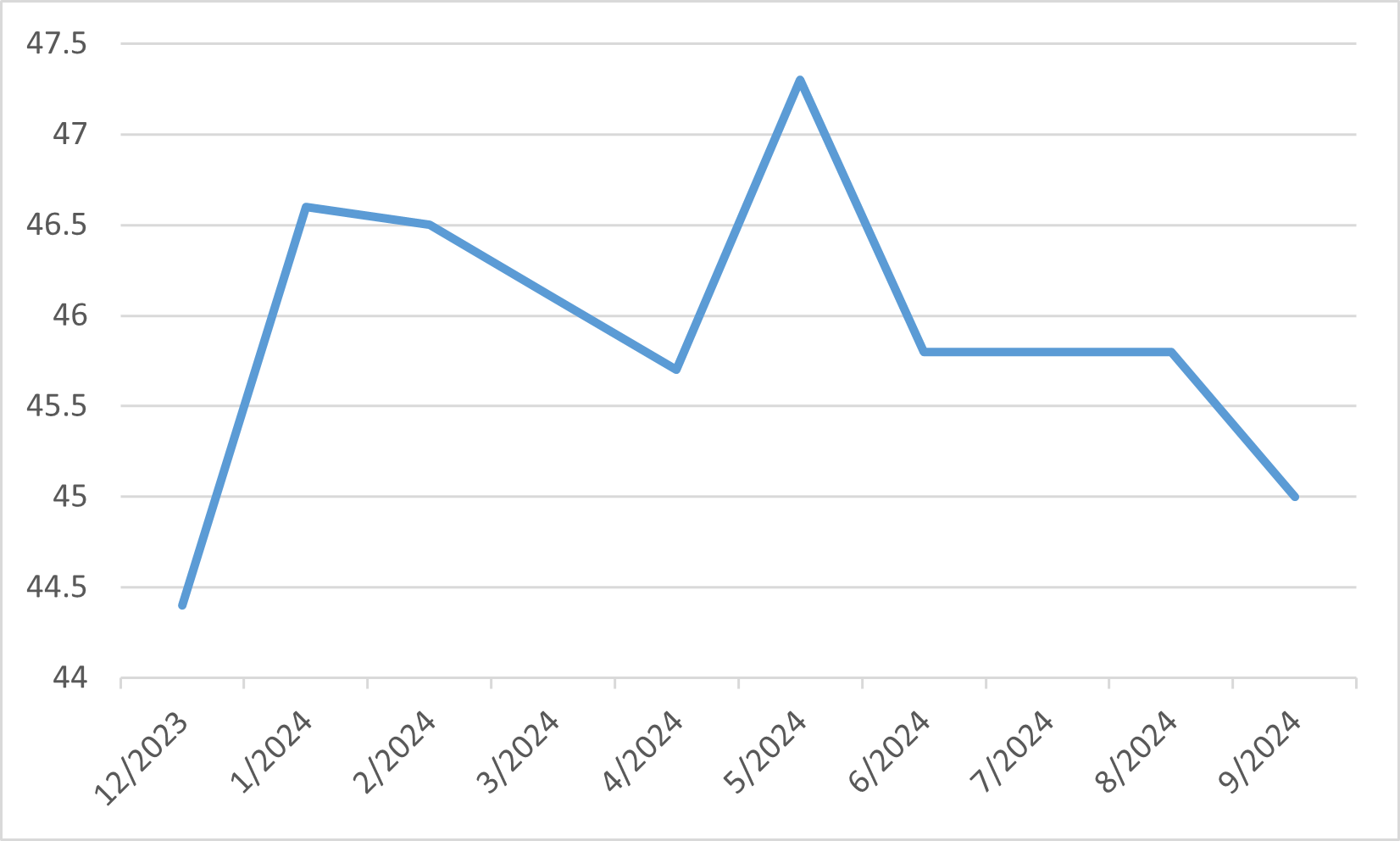

2024年9月、米国株式市場は、連邦準備制度理事会(FRB)の待望の50ベーシスポイントの利下げに支えられ、回復力を見せました。この決定は投資家の間で楽観論を呼び起こし、S&P 500は月間2.14%上昇し、史上最高の5,762.48で取引を終えました。ナスダック総合指数とラッセル2000も好調で、それぞれ2.76%と0.70%の上昇を記録しました。ISM製造業指数が47.2と引き続き縮小傾向にある製造業活動の減速に対する懸念にもかかわらず、FRBが金融政策に対するより緩和的な姿勢を示したため、投資家心理は依然として前向きでした。

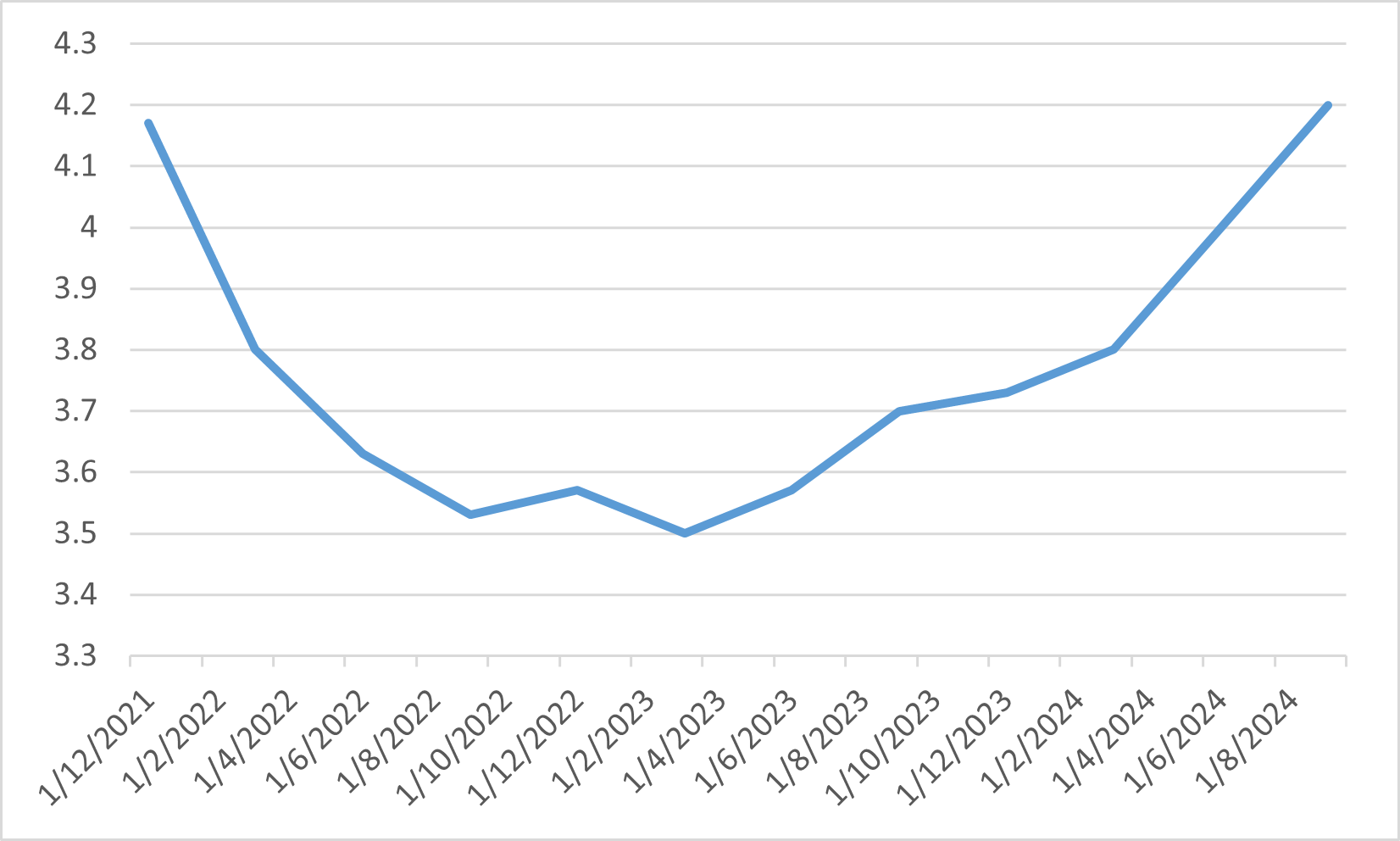

9月の経済データは、米国の回復のまちまちな性質を浮き彫りにしました。株式市場はFRBのハト派的転換の恩恵を受けましたが、他の指標は今後の課題を示唆しました。米国の労働市場は弱まりの兆しを見せ、失業率は4.2%に上昇しました。さらに、製造業の活動は低迷したままですが、サービス部門は緩やかな成長を見せました。こうした逆風にもかかわらず、連邦準備制度理事会は自信のある見通しを維持し、インフレが急激な景気後退に至らずに緩和し続ける「ソフトランディング」シナリオを予測しました。

今後、いくつかのリスクは依然として存在します。米国株のバリュエーションは割高と見られることが多くなり、将来の収益見通しに対する懸念が高まっています。さらに、11月の選挙に関連する政治的不確実性により、市場にさらなるボラティリティが生じる可能性があります。とはいえ、投資家が2024年第4四半期に焦点を移したことで、さらなる金融緩和への期待に支えられ、9月の市場パフォーマンスは好調でした。

米国の失業率

日本

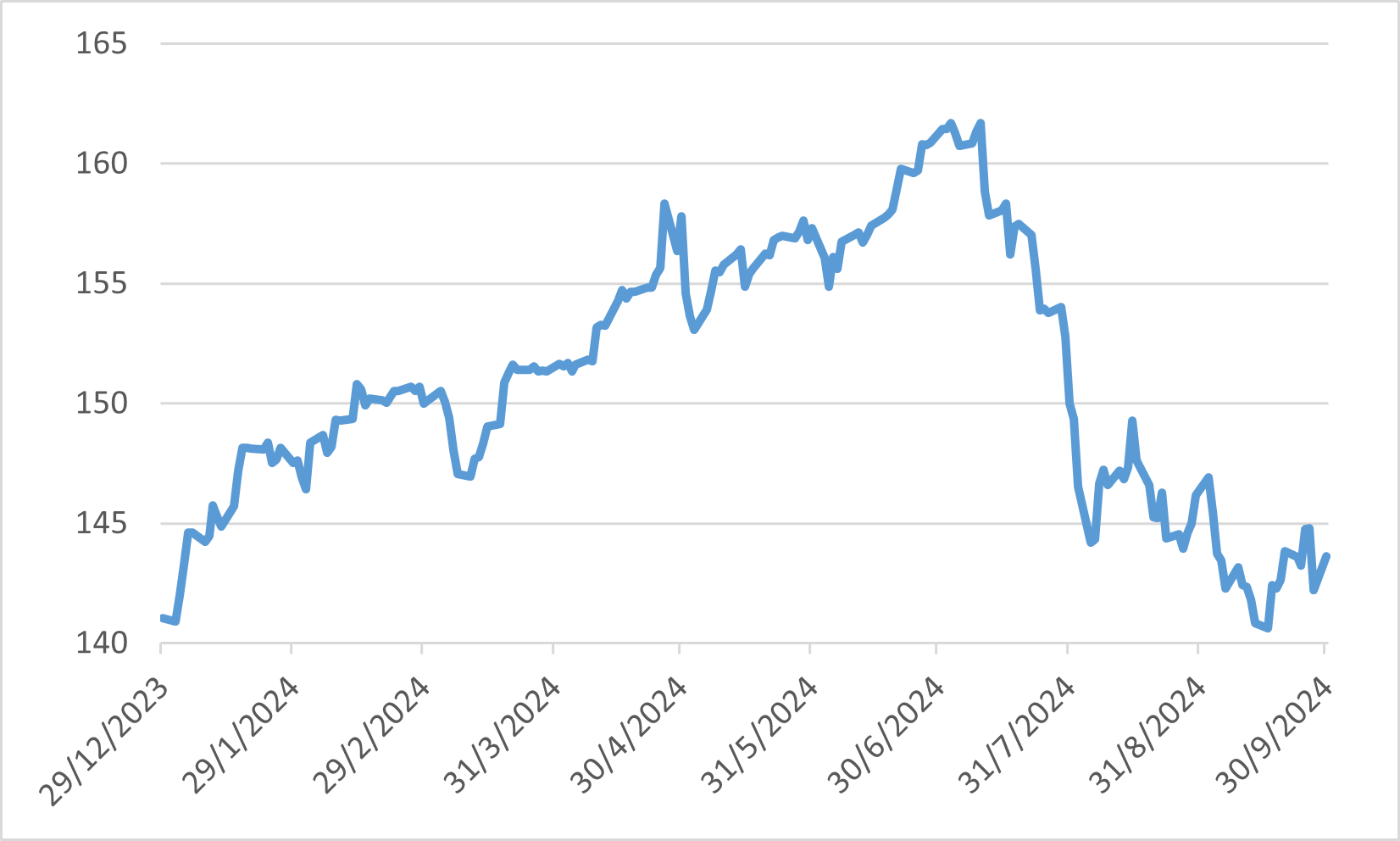

2024年9月、日本の株式市場指数は、主に円高と世界経済への懸念の影響を受けて、まちまちなパフォーマンスを示しました。日経平均株価とTOPIX指数は、それぞれ1.30%と1.64%の下落を記録しました。9月初めには、円高が株式市場を圧迫し、機械や自動車などの輸出中心のセクターに悪影響を及ぼしました。予想よりも弱い米国の経済指標によって状況は悪化し、慎重な市場センチメントにつながりました。金利マージンの上昇が見込まれて好調だった金融株も打撃を受けました。

これらの課題にもかかわらず、月末に向けていくつかの前向きな動きがありました。米連邦準備制度理事会(FRB)のジェローム・パウエル議長が今後の利下げを示唆したことで、世界の投資家心理が改善し、9月後半に日本株がわずかに上昇しました。さらに、日本の国内経済は回復力を示し、2024年第2四半期のGDP成長率は堅調で、日本銀行当局者のハト派的なコメントは投資家に国内経済の見通しについて安心感を与えました。海運、小売、精密機器などのセクターは利益を上げ、他の分野の損失の一部を相殺しました。

アナリストは、今後、日本市場が不安定な状態が続くと予想しています。国内需要の強さと地元企業の企業収益が支援となる可能性がある一方で、米国の金融政策や地政学的不確実性などの世界的な要因が市場の動向に影響を与える可能性が高いです。輸出志向の企業の業績は、引き続き通貨変動と世界的な需要に密接に結びついています。

米ドル/円の為替レート

中国

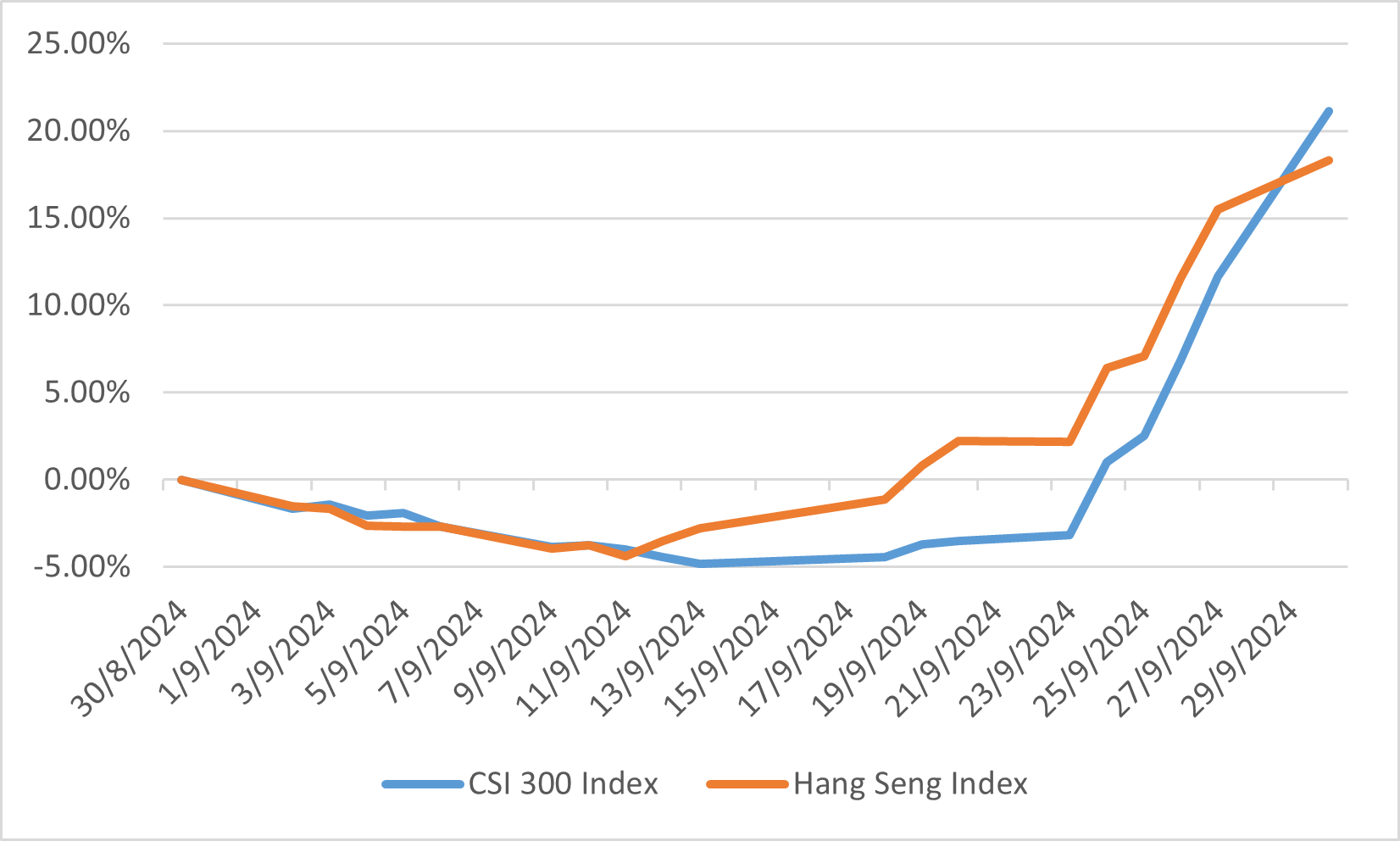

2024年9月、中国株式市場は、政府が経済を支援するために導入した一連の協調的な刺激策に牽引され、急激な反発を経験しました。CSI 300指数は21.11%急上昇し、ハンセン指数は18.32%上昇し、中国は同月の世界市場の中でトップクラスのパフォーマンスを見せました。この上昇は主に、不動産セクターの安定化、消費の促進、金融システムへの流動性の注入を目的とした政策によって推進されました。主要な措置には、既存ローンの住宅ローン金利の引き下げや銀行の準備金必要額比率の引き下げが含まれ、経済に1兆元以上の資金が投入されました。

しかし、この上昇は、市場の悲観論が長引いた後、月末の非常に短い期間に発生しました。刺激策の発表前、中国株式は不動産市場に対する継続的な懸念と消費者の回復の遅れにより圧力に直面していました。株価の急速な回復は、市場が政府の政策介入に敏感であることを浮き彫りにしましたが、こうした措置が持続的な経済成長につながるかどうかについては疑問が残ります。

今後、中国政府の経済支援への取り組みは、市場の楽観論を維持するのに役立つ可能性があります。しかし、アナリストは、今年初めに同様の景気刺激策による上昇が続いた後に下落したことを思い出し、慎重な姿勢を維持しています。勢いを維持するための鍵は、これらの政策の成功と、消費者信頼感の強化および不動産セクターの安定化に向けたさらなる取り組みになるでしょう。

9月の指数パフォーマンス

ヨーロッパ

2024年9月、欧州株式市場はジェットコースターのような展開となりました。世界経済の成長に対する懸念から急激な売りが始まりましたが、その後は目覚ましい回復を見せました。高級品、基本資源、小売などの主要セクターが中国の製造業と消費者支出をめぐる楽観論に支えられ、回復を牽引しました。この回復にもかかわらず、自動車メーカーは苦戦し、フォルクスワーゲンやBMWなどの企業は、世界的な業界の課題と安価な中国輸出品との競争激化を理由に、利益予想を下方修正しました。全体として、世界的な不確実性により投資家が慎重な姿勢を保ったため、STOXX 600指数は月を低調なパフォーマンスで終えました。

欧州経済全般は低迷が続き、特にユーロ圏では、ドイツなどの製造業中心の国を中心に景気減速が続いていることがデータで示されています。修正する欧州中央銀行が9月に2度目の利下げを行ったことで、株式市場への圧力はいくらか緩和されましたが、修正する経済見通しは依然として不透明です。修正する修正する英国株式も同様のボラティリティのパターンをたどり、国内に重点を置く株式は、国際市場への露出度が高い大企業よりも回復が良好でした。修正するインフレと賃金上昇は、特に経済データが経済活動の鈍化を示している英国において、引き続き大きな課題となっています。

ユーロ圏製造業PMI