每月市场观点 – 2024年10月

2024 年 11 月 18 日

美国

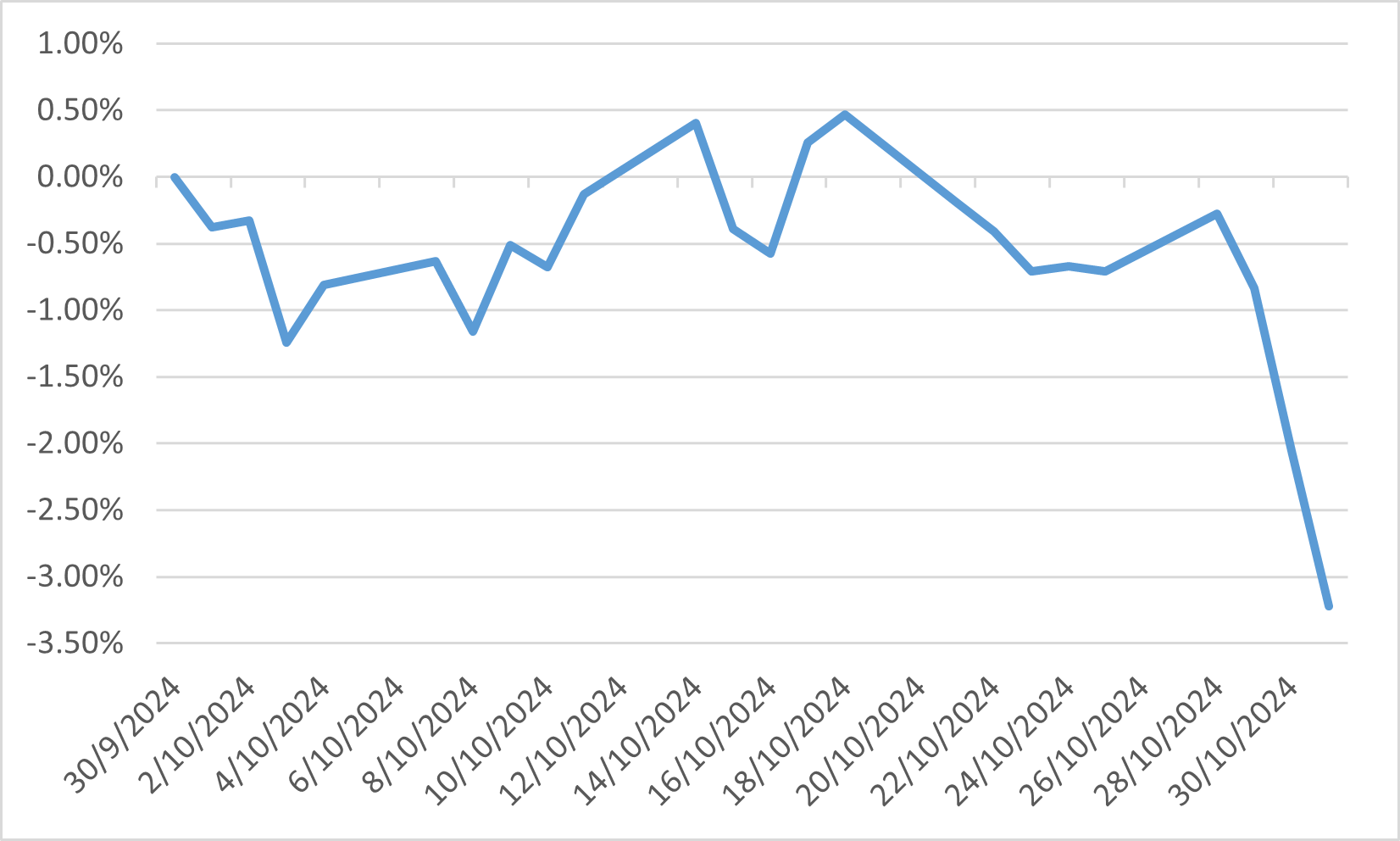

2024 年 10 月,美国股市经历了显著波动,主要股指最终收于负值。标准普尔 500 指数下跌约 1%,道琼工业指数下跌 1.3%,那斯达克指数下跌 0.5%。这次低迷标志着五个月连续上涨的结束。本月初股市出现回调,主要是由于好于预期的经济数据推高利率,改变了市场叙事并导致股市下跌。

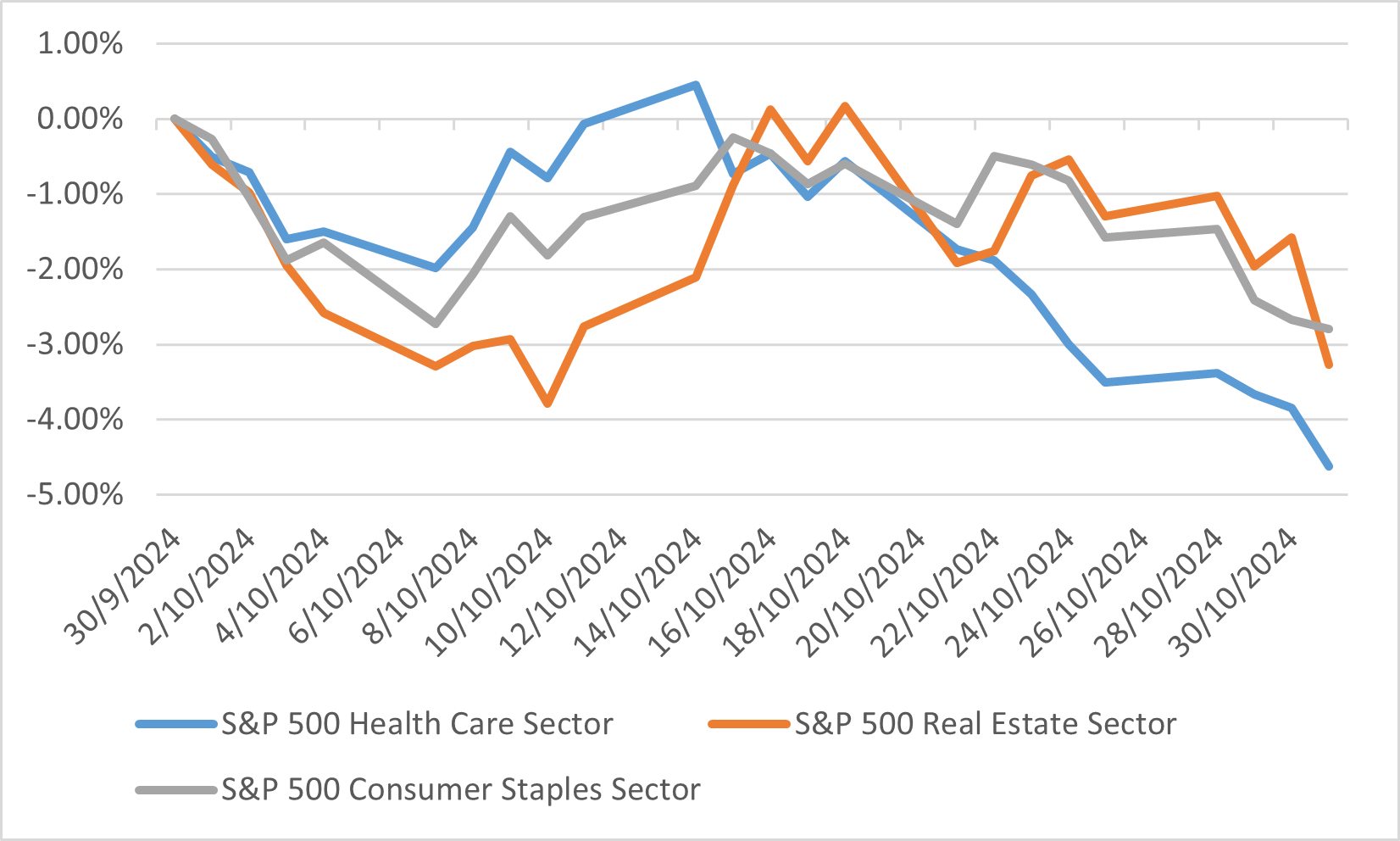

尽管整体下滑,但某些行业表现出了韧性。金融、通讯服务和能源板块本月录得正回报。相反,医疗保健部门表现最差,下跌 4.6%,其次是房地产和必需消费品板块,分别下跌 3.3% 和 2.8%。这些行业的表现不佳受到房屋销售放缓、抵押贷款利率上升以及特定行业挑战等因素的影响。

展望未来,分析师预计,受即将发布的收益报告、经济数据发布和潜在政策变化等因素的影响,美国股市将持续波动。投资人特别关注主要零售商和科技公司的主要收益报告,以及通膨指针和房屋统计数据等经济指标。联准会首选的通膨指标-核心PCE物价指数预计将显示年增率2.8%,突显持续的通膨压力。这些发展对于塑造市场情绪和指导未来几个月的投资策略至关重要。

标普 500 指数 10 月表现最差的行业

日本

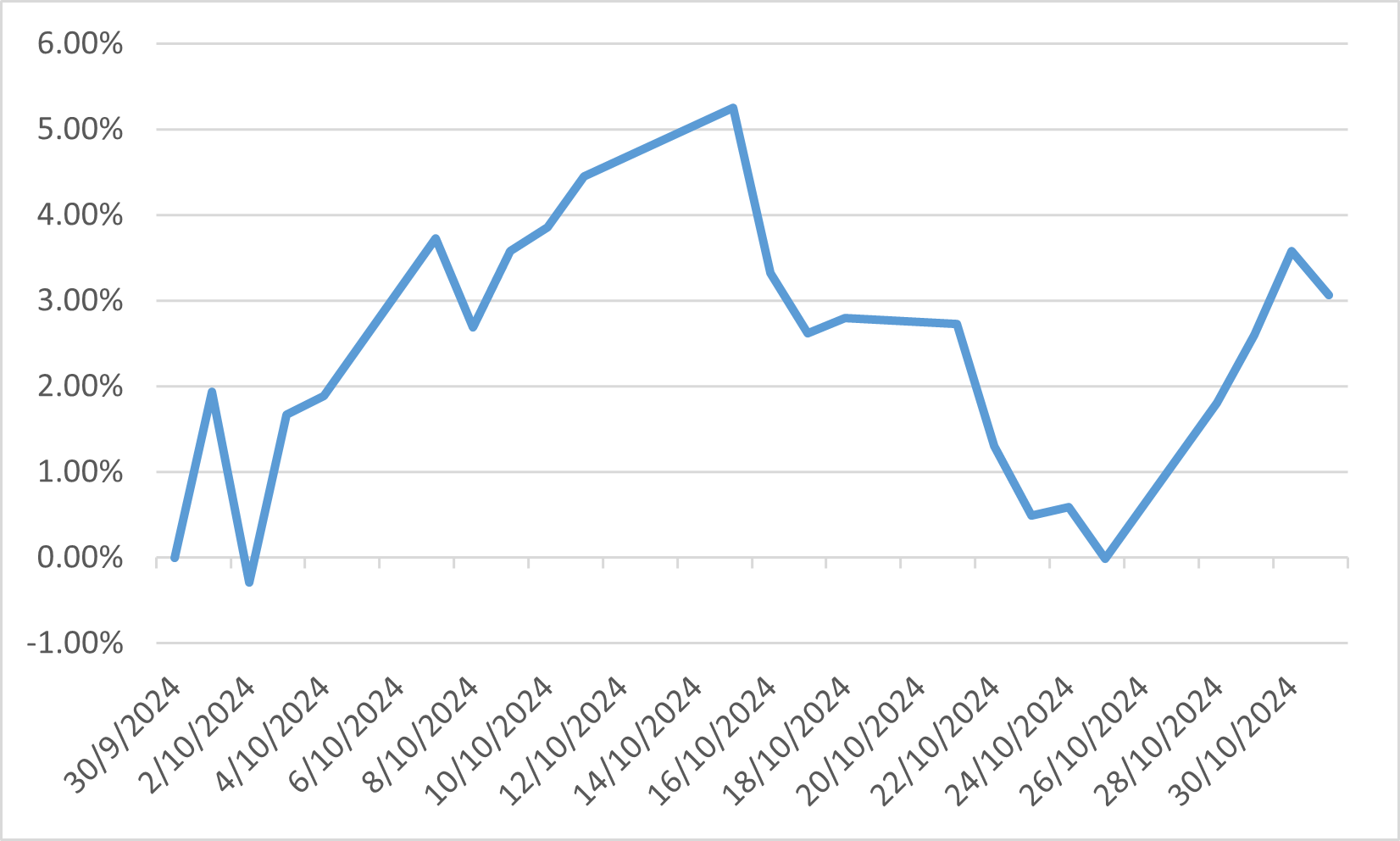

2024年10月,受政治事态发展和货币波动的影响,日本股市出现显著波动。在总理石破茂的联合政府在大选中失去议会多数席位后,日经 225 指数大幅上涨,10 月 28 日收盘上涨 1.82%。这一政治转变导致日圆贬值,日圆贬值至三个月低点,增强了日本商品在海外的竞争力,从而使出口导向产业受益。运输设备和芯片测试设备等行业在此期间大幅上涨。

尽管最初出现反弹,但对政治不稳定及其对经济政策潜在影响的担忧引起了投资者的谨慎。自民党及其伙伴公明党失去多数席位,引发了未来财政和货币政策的不确定性,包括日本央行的利率立场。这种不确定性导致债券殖利率波动,日本10年期公债殖利率上升,反映出投资人的担忧。

展望未来,分析师预计日本股市将继续受到国内政治发展和全球经济状况的影响。日圆贬值预计将支持出口商,并有可能在短期内提振企业获利。然而,持续的政治不确定性可能会对市场稳定带来风险。投资者正在密切关注政府的政策反应和日本央行的货币政策决定,因为这些将在未来几个月塑造市场轨迹方面发挥至关重要的作用。

10 月份日经 225 指数

中国

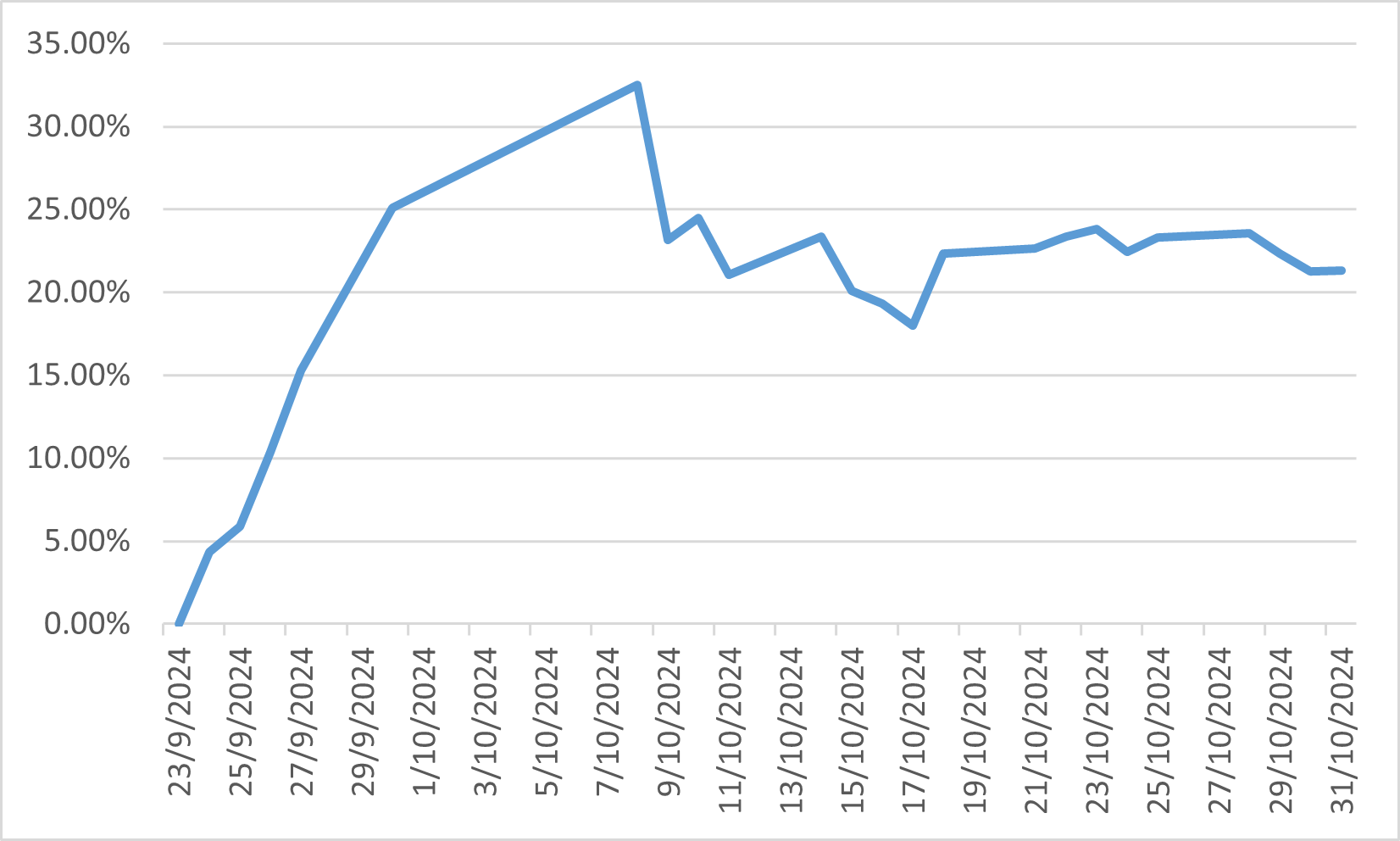

2024年10月,受政府刺激措施和投资者情绪的共同影响,中国股市经历了大幅波动。上月底,市场对中国政府宣布旨在重振经济的全面刺激计划作出积极反应。该计划包括债务互换、降低借款利率、促进房产购买和企业回购。市场对这些措施的反应尤其强烈。沪深300指数表现亮眼,消息公布后9月底大涨近30%,10月第一个交易日又上涨6%。这些大幅上涨反映了投资者对刺激措施对中国经济潜在影响的强烈乐观。

尽管最初出现飙升,但随着月份的进展,市场面临挑战。外国投资者撤离新兴市场股票,导致2020年初以来最大规模的资金外流。此外,房地产危机和影响阿里巴巴和腾讯等主要科技公司的监管行动继续打压投资者的信心。

展望未来,我们认为,虽然刺激措施提供了暂时的提振,但中国股市的持续复苏将取决于这些政策的成功实施和经济基本面的改善。市场目前的低估带来了潜在的投资机会,特别是在科技和消费品等领域。然而,投资者仍保持谨慎态度,密切关注政府的政策行动及其对整体经济的影响。

中国政府宣布经济刺激方案后沪深300指数表现

欧洲

2024 年 10 月,欧洲股市面临显著挑战,史托克欧洲 600 指数当月下跌 3.2%。此次回市调主要是由于对主要欧盟国家(尤其是法国和德国)经济成长和政治不确定性的担忧所造成的。投资人对经济挑战反应迟缓表示失望,这与欧元区债务危机期间采取的果断行动相似。

尽管整体下滑,但某些行业表现出韧性。欧洲的主动股票基金今年第二次实现正净销售额,与主动固定收益基金一起贡献了总资金流入,后者获得了 341 亿欧元的资金流入。这种转变表明,在市场波动和价格异常的情况下,投资人越来越青睐主动管理策略。然而,美国和欧洲市场之间的估值差距扩大,美国市场尤其是科技业的表现优于欧洲市场。这种差异凸显了欧洲迫切需要采取有效措施来增强竞争力并恢复投资者信心。

10 月份斯托克欧洲 600 指数