每月市場觀點 – 2024年10月

2024 年 11 月 18 日

美國

2024 年 10 月,美國股市經歷了顯著波動,主要股指最終收於負值。標準普爾 500 指數下跌約 1%,道瓊工業指數下跌 1.3%,那斯達克指數下跌 0.5%。這次低迷標誌著五個月連續上漲的結束。本月初股市出現回調,主要是由於好於預期的經濟數據推高利率,改變了市場敘事並導致股市下跌。

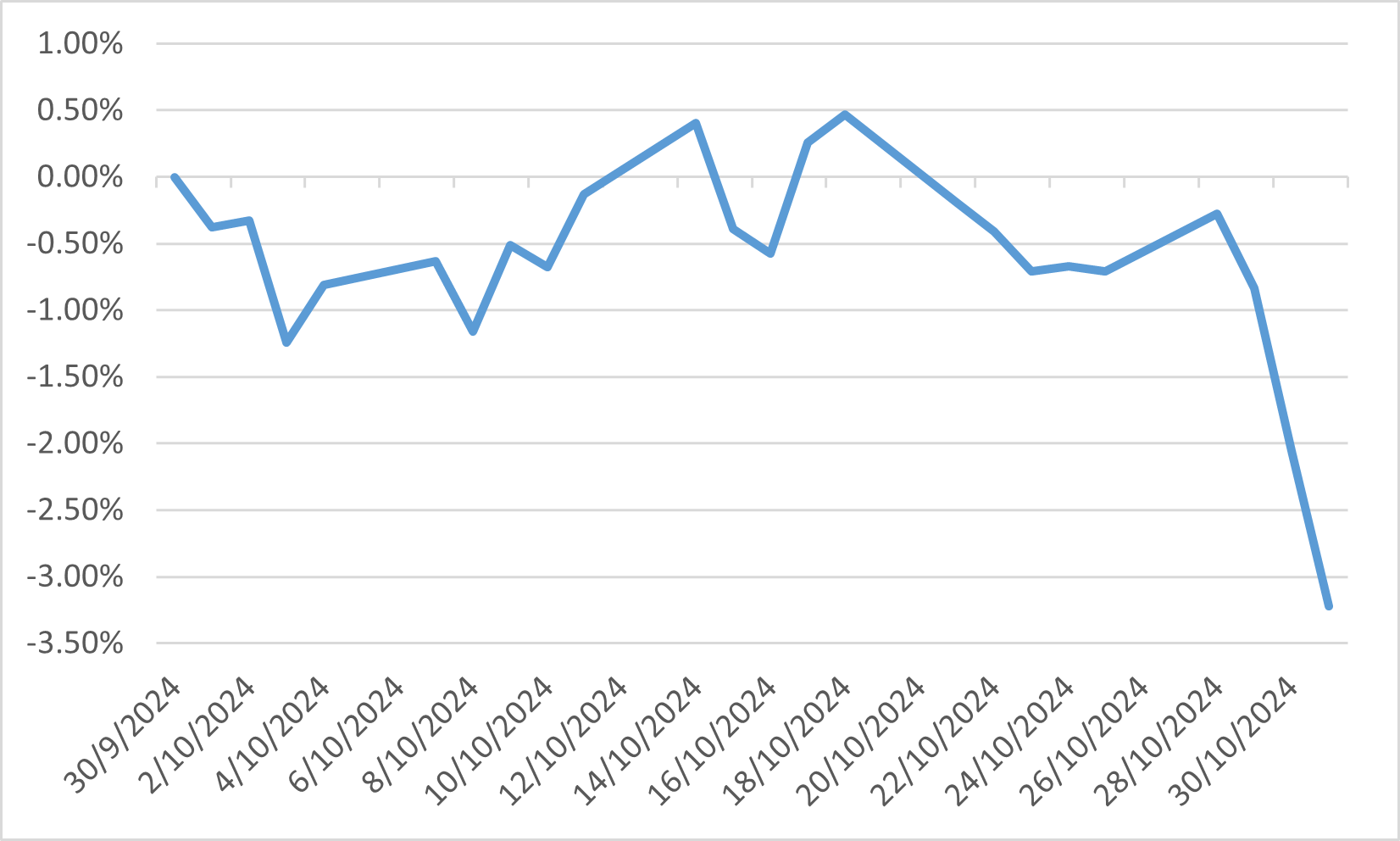

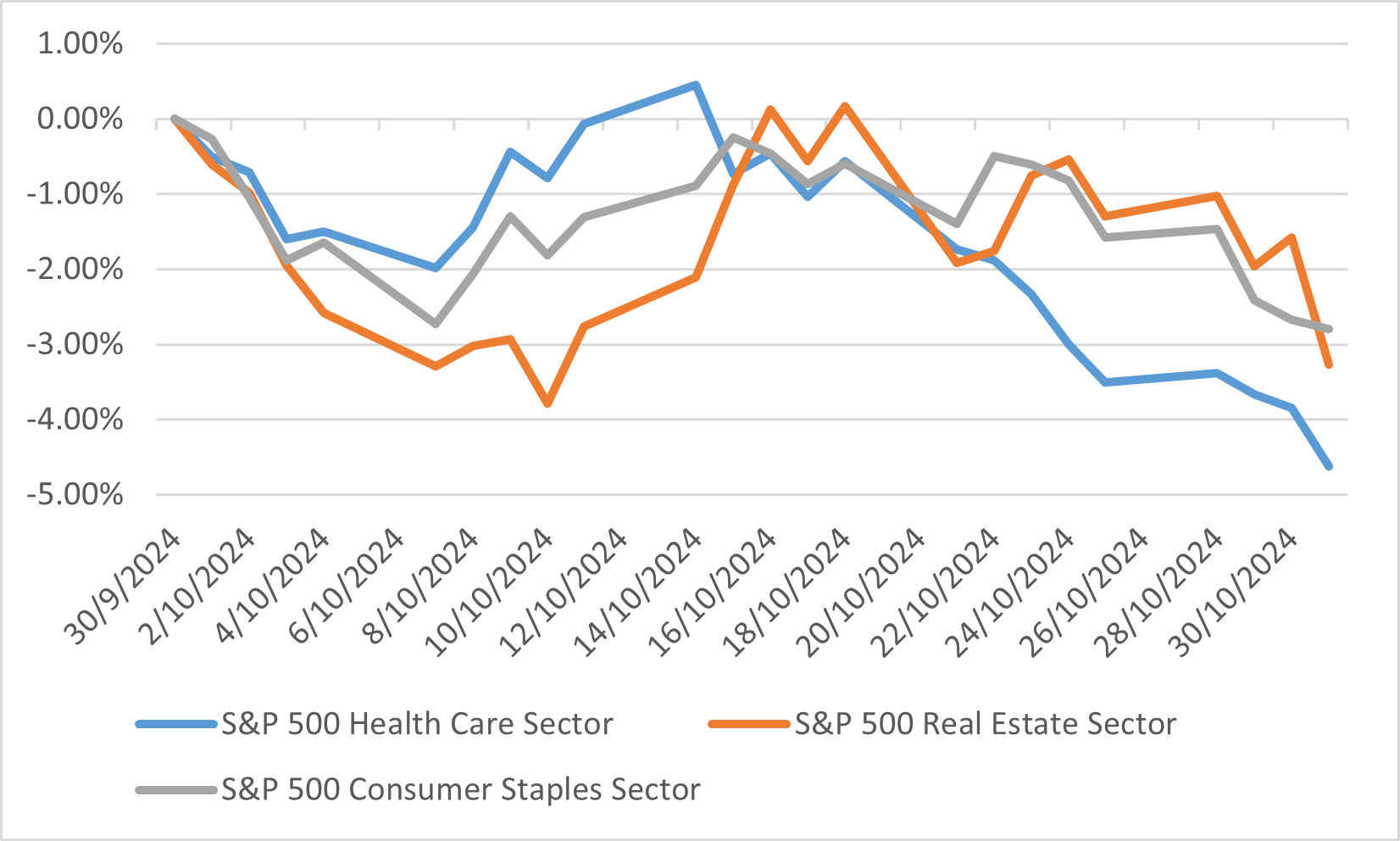

儘管整體下滑,但某些行業表現出了韌性。金融、通訊服務和能源板塊本月錄得正回報。相反,醫療保健部門表現最差,下跌 4.6%,其次是房地產和必需消費品板塊,分別下跌 3.3% 和 2.8%。這些行業的表現不佳受到房屋銷售放緩、抵押貸款利率上升以及特定行業挑戰等因素的影響。

展望未來,分析師預計,受即將發布的收益報告、經濟數據發布和潛在政策變化等因素的影響,美國股市將持續波動。投資人特別關注主要零售商和科技公司的主要收益報告,以及通膨指標和房屋統計數據等經濟指標。聯準會首選的通膨指標-核心PCE物價指數預計將顯示年增率2.8%,突顯持續的通膨壓力。這些發展對於塑造市場情緒和指導未來幾個月的投資策略至關重要。

標普 500 指數 10 月表現最差的行業

日本

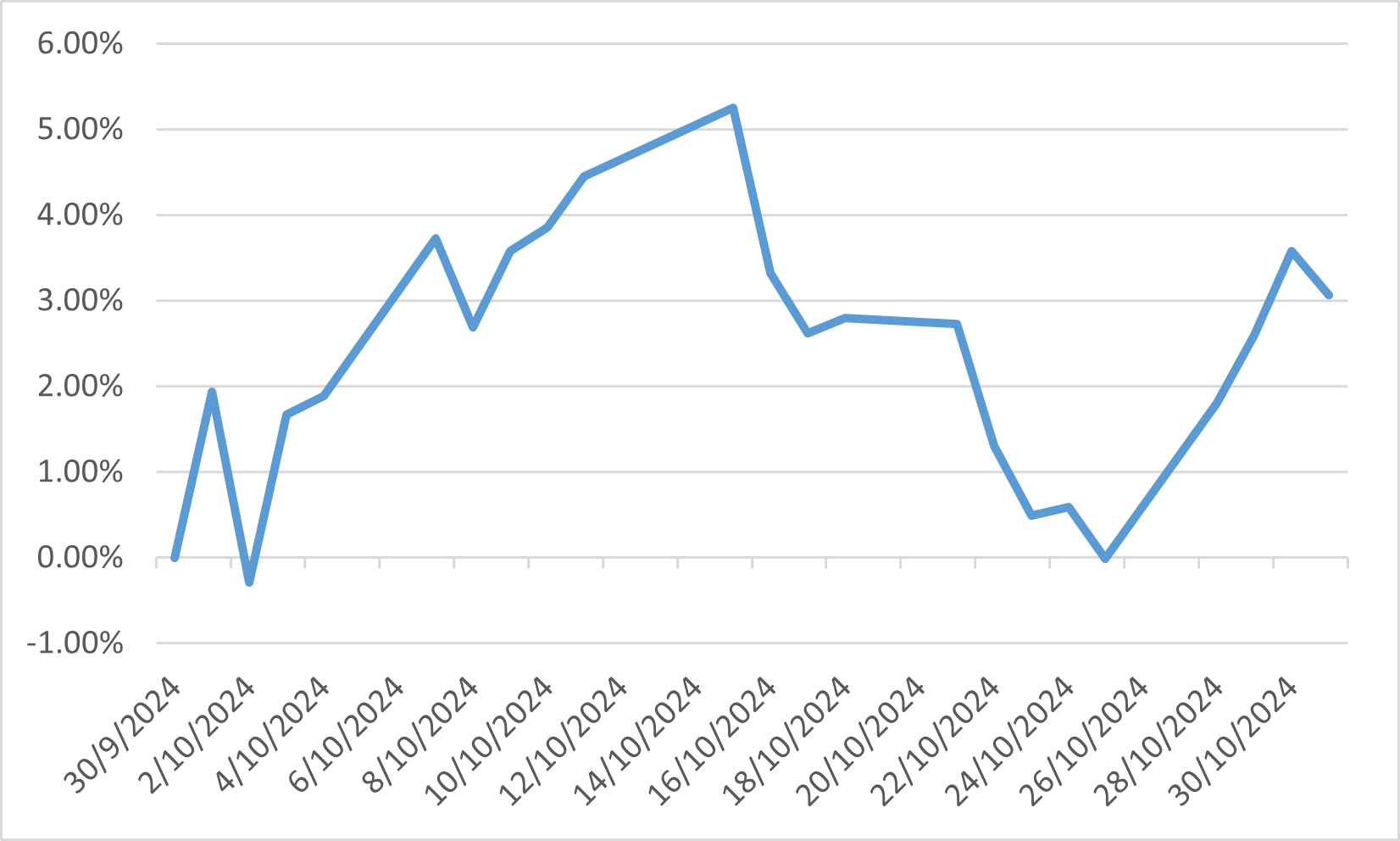

2024年10月,受政治事態發展和貨幣波動的影響,日本股市出現顯著波動。在總理石破茂的聯合政府在大選中失去議會多數席位後,日經 225 指數大幅上漲,10 月 28 日收盤上漲 1.82%。這一政治轉變導致日圓貶值,日圓貶值至三個月低點,增強了日本商品在海外的競爭力,從而使出口導向產業受益。運輸設備和晶片測試設備等行業在此期間大幅上漲。

儘管最初出現反彈,但對政治不穩定及其對經濟政策潛在影響的擔憂引起了投資者的謹慎。自民黨及其夥伴公明黨失去多數席位,引發了未來財政和貨幣政策的不確定性,包括日本央行的利率立場。這種不確定性導致債券殖利率波動,日本10年期公債殖利率上升,反映出投資人的擔憂。

展望未來,分析師預計日本股市將繼續受到國內政治發展和全球經濟狀況的影響。日圓貶值預計將支持出口商,並有可能在短期內提振企業獲利。然而,持續的政治不確定性可能會對市場穩定帶來風險。投資者正在密切關注政府的政策反應和日本央行的貨幣政策決定,因為這些將在未來幾個月塑造市場軌跡方面發揮至關重要的作用。

10 月份日經 225 指數

中國

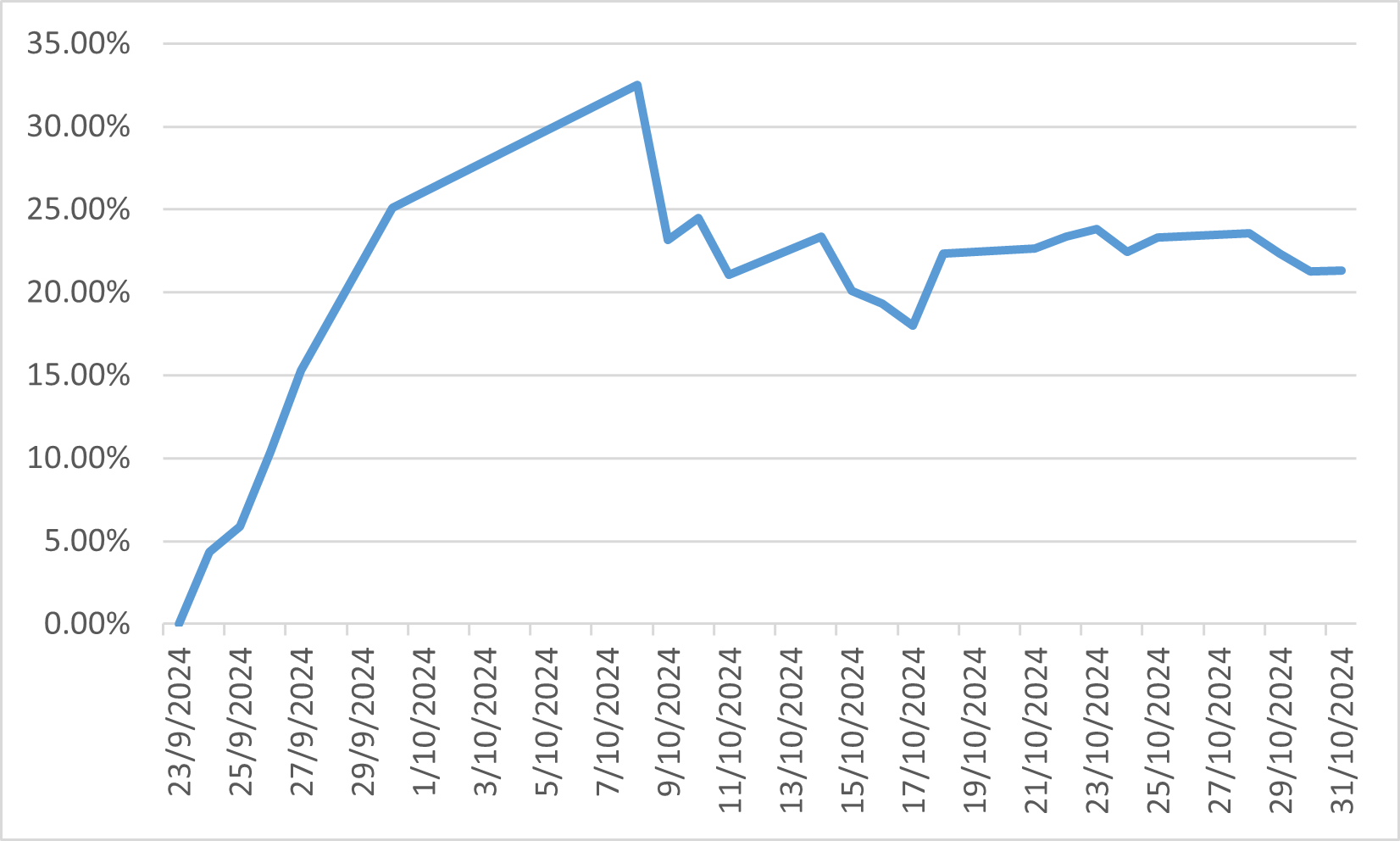

2024年10月,受政府刺激措施和投資者情緒的共同影響,中國股市經歷了大幅波動。上月底,市場對中國政府宣布旨在重振經濟的全面刺激計劃作出積極反應。該計劃包括債務互換、降低借款利率、促進房產購買和企業回購。市場對這些措施的反應尤其強烈。滬深300指數表現亮眼,消息公佈後9月底大漲近30%,10月第一個交易日又上漲6%。這些大幅上漲反映了投資者對刺激措施對中國經濟潛在影響的強烈樂觀。

儘管最初出現飆升,但隨著月份的進展,市場面臨挑戰。外國投資者撤離新興市場股票,導致2020年初以來最大規模的資金外流。此外,房地產危機和影響阿里巴巴和騰訊等主要科技公司的監管行動繼續打壓投資者的信心。

展望未來,我們認為,雖然刺激措施提供了暫時的提振,但中國股市的持續復甦將取決於這些政策的成功實施和經濟基本面的改善。市場目前的低估帶來了潛在的投資機會,特別是在科技和消費品等領域。然而,投資者仍保持謹慎態度,密切關注政府的政策行動及其對整體經濟的影響。

中國政府宣布經濟刺激方案後滬深300指數表現

歐洲

2024 年 10 月,歐洲股市面臨顯著挑戰,史托克歐洲 600 指數當月下跌 3.2%。此次回市調主要是由於對主要歐盟國家(尤其是法國和德國)經濟成長和政治不確定性的擔憂所造成的。投資人對經濟挑戰反應遲緩表示失望,這與歐元區債務危機期間採取的果斷行動相似。

儘管整體下滑,但某些行業表現出韌性。歐洲的主動股票基金今年第二次實現正淨銷售額,與主動固定收益基金一起貢獻了總資金流入,後者獲得了 341 億歐元的資金流入。這種轉變表明,在市場波動和價格異常的情況下,投資人越來越青睞主動管理策略。然而,美國和歐洲市場之間的估值差距擴大,美國市場尤其是科技業的表現優於歐洲市場。這種差異凸顯了歐洲迫切需要採取有效措施來增強競爭力並恢復投資者信心。

10 月份斯托克歐洲 600 指數