月次市場見通し– 2024年10月

2024 年 11 月 18 日

アメリカ

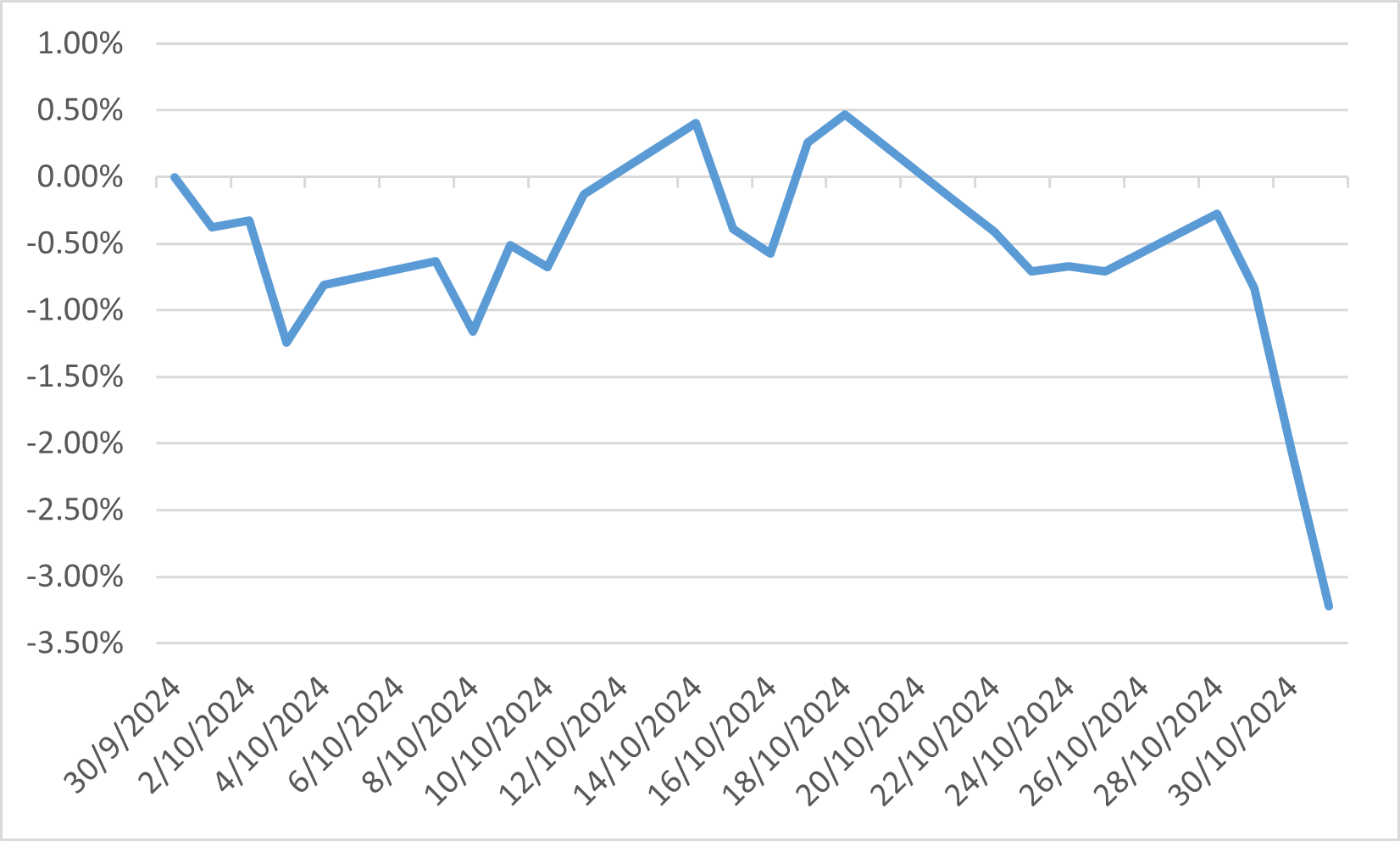

2024年10月、米国株式市場は顕著な変動を経験し、主要指数は月末にマイナス圏で終了しました。S&P500は約1%、ダウ工業株30種平均は1.3%、ナスダック総合指数は0.5%下落しました。この下落は、5か月5カ月連続の上昇の終わりを示しました。月初めには、主に予想を上回る経済データにより金利が上昇し、市場の見方が変わり、下落に寄与したことから、株式市場は後退しました。

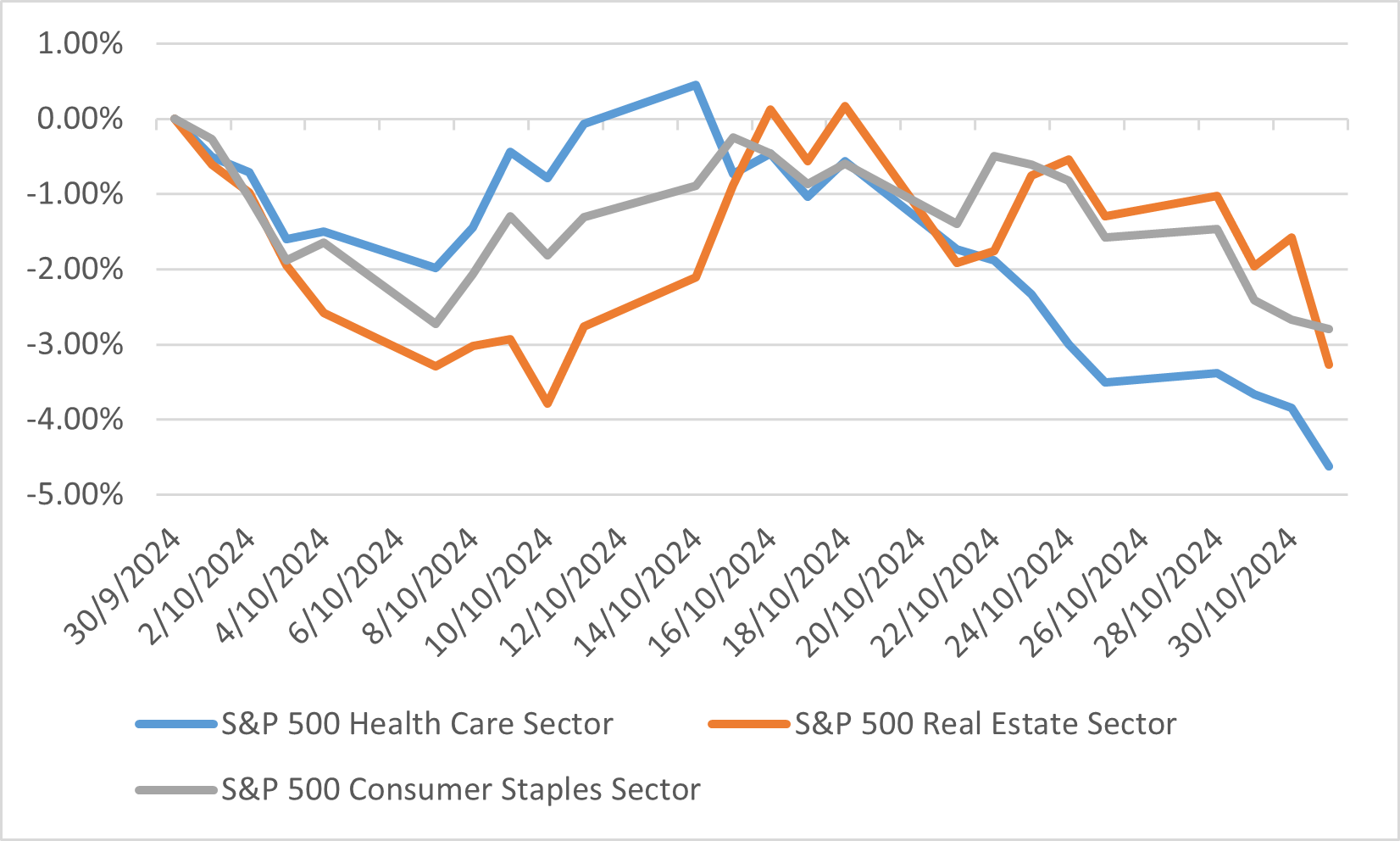

全体的な下落にもかかわらず、特定のセクターは回復力を示しました。金融、通信サービス、エネルギーの各セクターは、この月プラスのリターンを記録しました。逆に、ヘルスケアセクターは4.6%の下落で最悪のパフォーマンスを示し、不動産と生活必需品はそれぞれ3.3%と2.8%の下落となりました。これらのセクターの業績不振は、住宅販売の鈍化、住宅ローン金利の上昇、セクター別の課題などの要因によって影響を受けました。

アナリストは、今後、今後の収益報告、経済データの発表、潜在的な政策変更などの要因の影響を受けて、米国株式市場が引き続き不安定になると予想しています。投資家は、大手小売業者やハイテク企業の主要な収益報告、およびインフレ指標や住宅統計などの経済指標に特に注目しています。連邦準備制度理事会が好むインフレ指標であるコアPCE価格指数は、年間2.8%の上昇を示すと予想されており、継続的なインフレ圧力を浮き彫りにしています。これらの動向は、今後数か月間の市場センチメントを形成し、投資戦略を導く上で非常に重要です。

S&P 500指数10月最悪のパフォーマー

日本

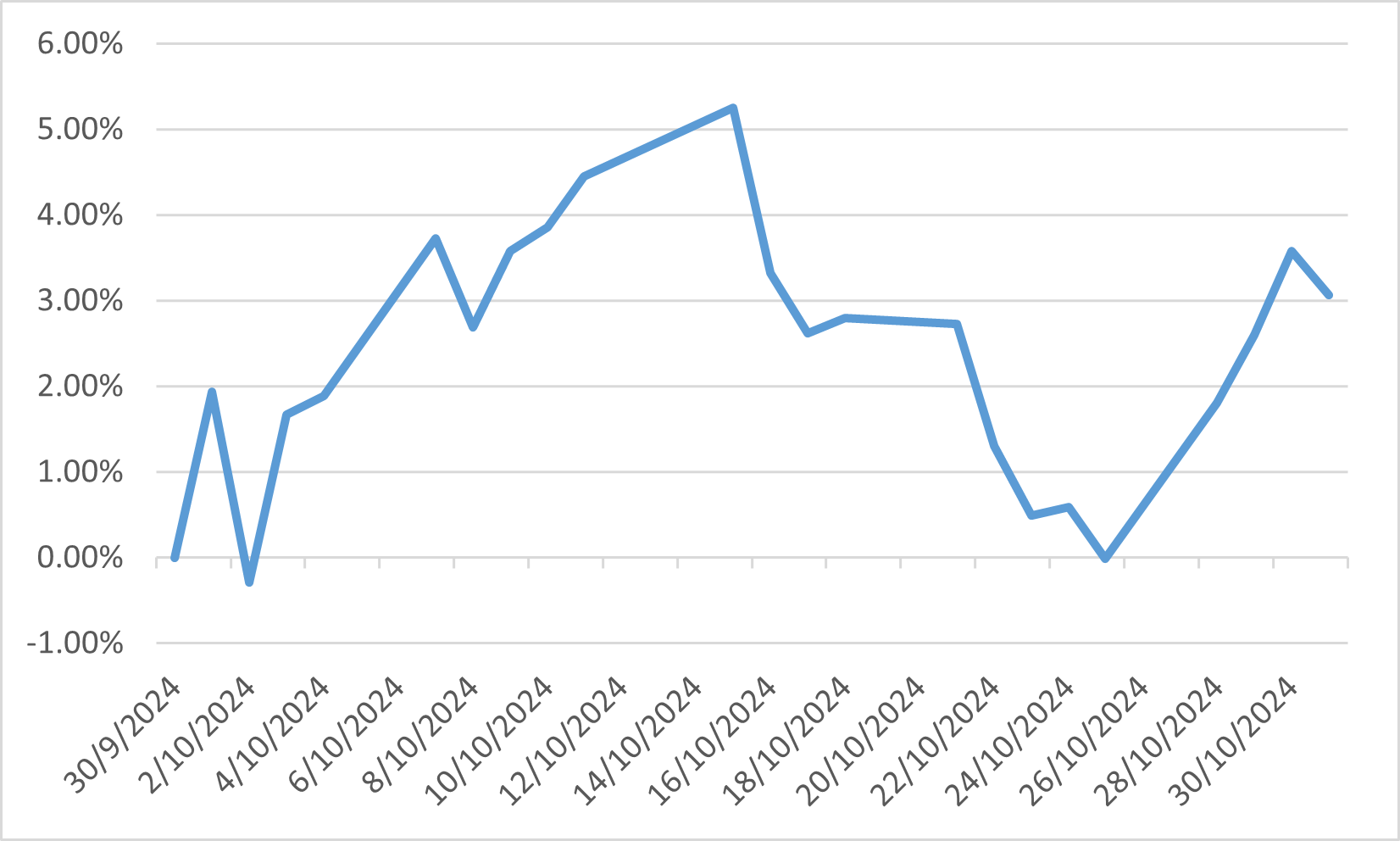

2024年10月、日本の株式市場は政治情勢や為替変動の影響を受けて、顕著なボラティリティを示しました。日経平均株価は、石破茂首相率いる連立政権が議会の過半数を失った総選挙後、10月28日に1.82%上昇し、大幅な上昇を記録しました。この政治的変化により円安が進み、3カ月ぶりの安値に達しました。これにより、海外での日本製品の競争力が高まり、輸出志向のセクターに恩恵がもたらされました。輸送機器やチップテスト機器などのセクターは、この期間中に大幅な上昇を見せました。

当初の上昇にもかかわらず、政情不安とそれが経済政策に及ぼす潜在的な影響に対する懸念から、投資家の間では慎重な姿勢が広がりました。自民党と公明党が過半数を失ったことで、日本銀行の金利スタンスを含む将来の財政・金融政策に関する不確実性が高まりました。この不確実性は債券利回りの変動に寄与し、投資家の不安を反映して10年物日本国債利回りは上昇しました。

アナリストは、今後、日本株式市場が国内政治情勢と世界経済情勢の両方の影響を受け続けると予想しています。円安は輸出業者を支え、短期的には企業収益を押し上げる可能性があります。しかし、政治的不確実性が続くと、市場の安定性にリスクをもたらす可能性があります。投資家は政府の政策対応や日銀の金融政策決定を注視しており、今後数カ月間の市場動向を決定する上で重要な役割を果たすことになります。

10月の日経225平均株価

中国

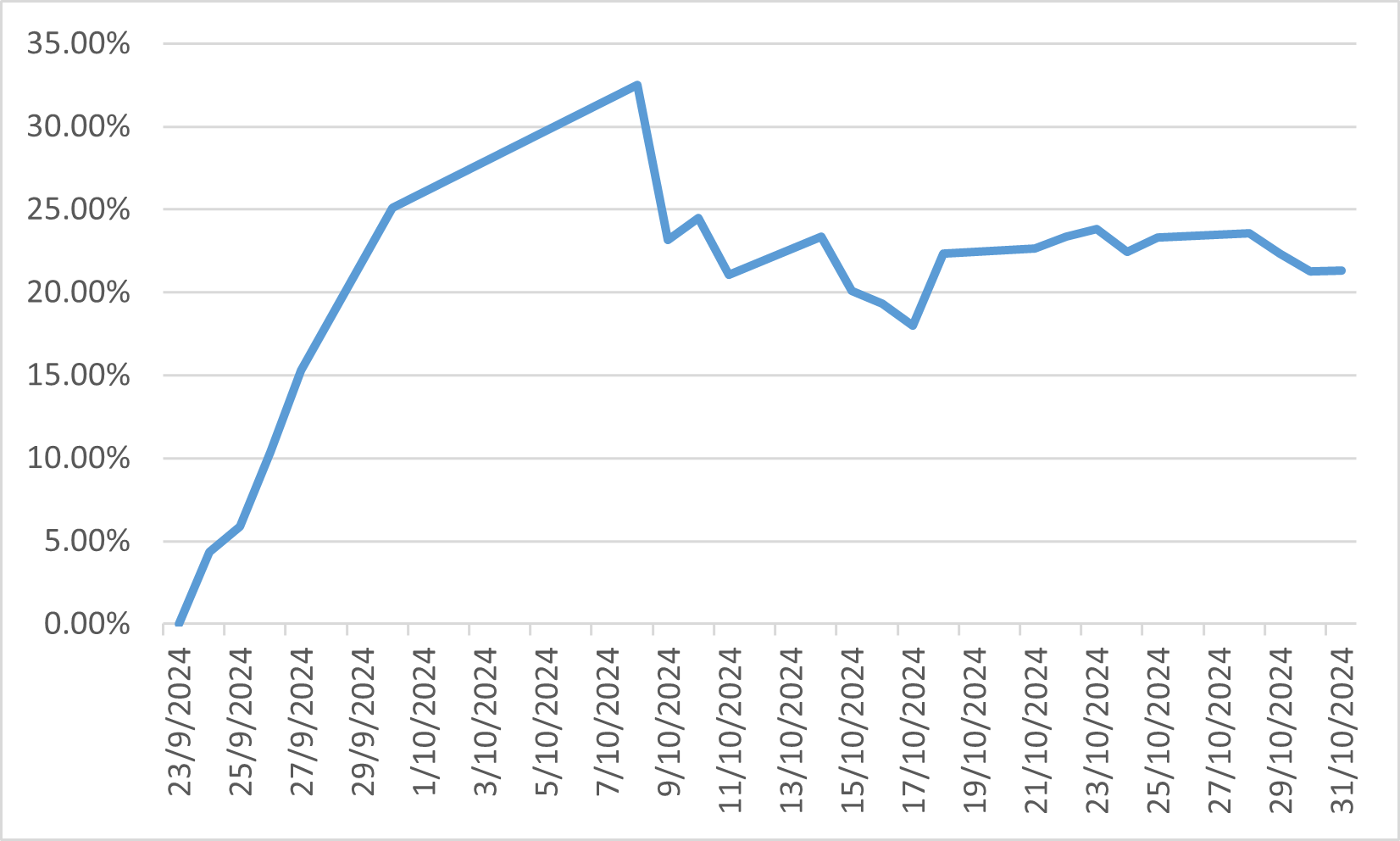

2024年10月、中国株式市場は政府の景気刺激策と投資家心理の組み合わせの影響を受けて、大きな変動を経験しました。先月末、市場は中国政府が経済活性化を目的とした包括的な景気刺激策を発表したことに対して肯定的な反応を示しました。このパッケージには、債務スワップ、借入金利の引き下げ、不動産購入の促進、企業の自社株買いが含まれていました。これらの対策に対する市場の反応は特に強かったです。CSI 300指数は、発表後の9月末に約30%急上昇し、10月の最初の取引日にさらに6%上昇するなど、目覚ましいパフォーマンスを示しました。これらの大幅な上昇は、景気刺激策が中国経済に及ぼす潜在的な影響に関する投資家の強い楽観主義を反映しています。

最初の急上昇にもかかわらず、月が進むにつれて市場は困難に直面しました。外国人投資家は新興国株式から資金を引き揚げ、2020年初頭以来最大の流出となりました。中国株だけでも90億ドルの損失となり、景気刺激策の有効性と経済全体の健全性に対する懸念が続いていることが示されました。さらに、住宅危機やアリババやテンセントなどの大手テクノロジー企業に影響を及ぼしている規制措置が、投資家の信頼を引き続き損なわせています。

今後については、景気刺激策が戻す一時的な後押しとなったものの、中国株式市場の持続的な回復は、これらの政策の成功と経済の基礎的条件の改善にかかっていると私たちは戻す考えています。戻す市場の現在の過小評価は、特にテクノロジーや消費財などの分野で潜在的な投資機会を提供しています。戻すしかし、投資家は依然として慎重であり、政府の政策措置とそれが経済全体に与える影響を注意深く監視しています。

中国政府が景気刺激策を発表した後のCSI 300指数動向

ヨーロッパ

2024年10月、欧州株式市場は大きな課題に直面し、ストックス欧州600指数は月間で3.2%下落しました。この下落は主に、フランスとドイツなど主要EU諸国における経済成長と政治的不確実性に対する懸念によって引き起こされました。投資家は、ユーロ圏債務危機の際に取られた断固たる行動と類似点を指摘し、経済課題に対する対応が鈍いと認識されていることに不満を表明しました。

全体的な下落にもかかわらず、一部のセクターは回復力を示しました。欧州のアクティブ株式ファンドは今年2度目の純売上高プラスを記録し、341億ユーロを獲得したアクティブ債券ファンドとともに総流入額に貢献しました。この変化は、市場のボラティリティと価格異常の中で、投資家がアクティブ運用戦略を好んでいることを示しています。しかし、米国と欧州の市場間の評価格差は拡大し、米国市場、特にテクノロジーセクターは欧州市場を上回りました。この格差は、欧州が競争力を高め、投資家の信頼を回復するための効果的な対策を実施することが急務であることを強調しています。

10月のストックス欧州600指数