每月市场观点 – 2024年11月

2024 年 12 月 23 日

美国

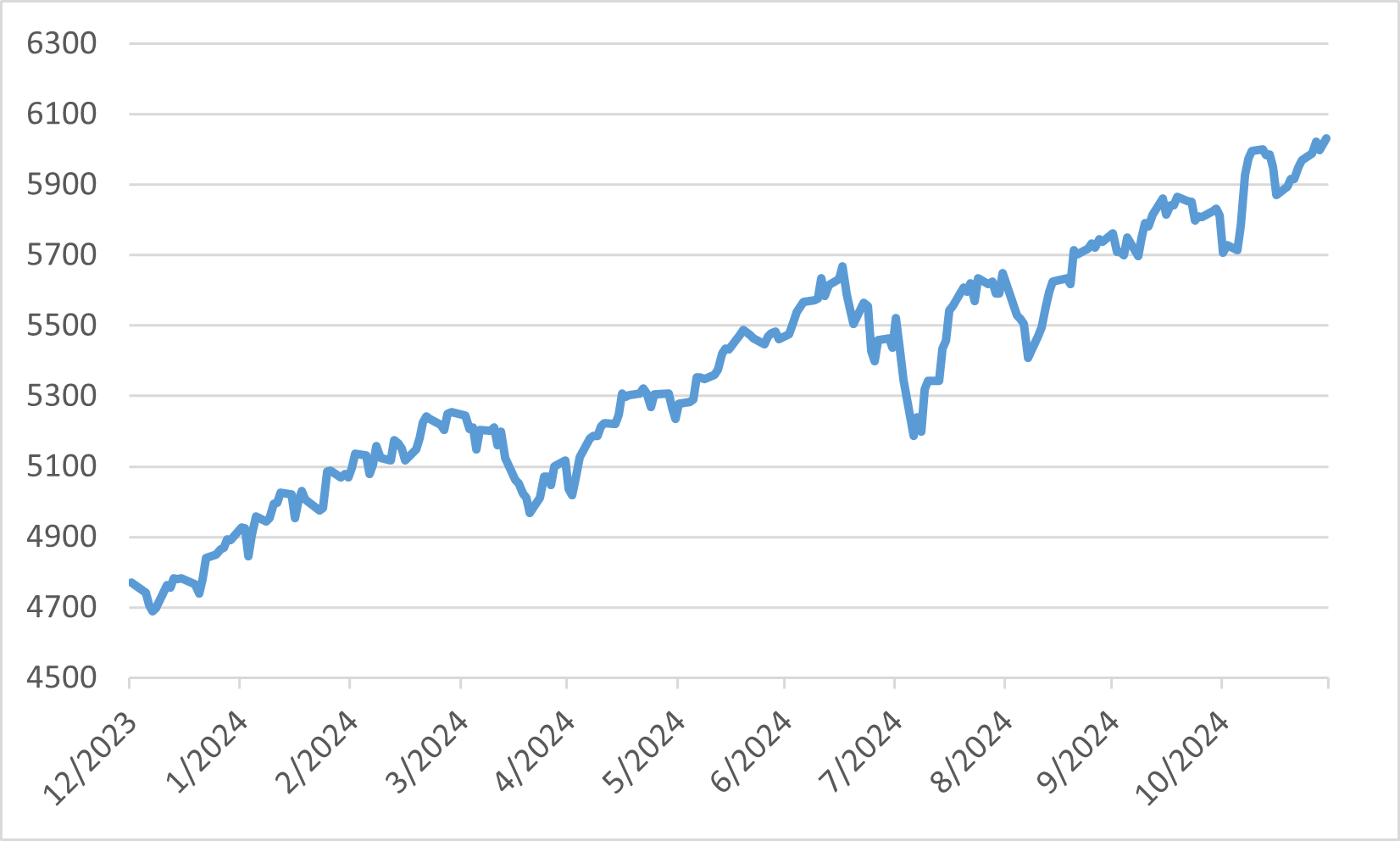

2024 年 11 月,在政治不确定性的解决和围绕促增长政策的乐观情绪的推动下,美国股市经历了强劲反弹。标普 500 指数创下多个历史新高,于 11 月 11 日首次突破 6,000 点大关,并以 5.7% 的涨幅结束本月。同样,道琼工业指数也反映了这一表现,当月各指数均创下四次历史新高。这种看涨趋势很大程度上归因于投资者对即将上任的政府经济议程的信心,该议程强调减税、放松管制和大量基础设施支出。

业界表现普遍乐观,标准普尔 500 指数的所有 11 个行业均录得上涨。非必需消费品板块以 13.24% 的涨幅领涨,反映出消费者支出和信心的增强。相比之下,医疗保健产业表现落后,但仍小幅上涨 0.13%。代表小型股的罗素 2000 指数也创下了历史新高,超过了 2021 年以来的峰值,本月上涨了 11%,显示市场普遍上涨,其范围超出了大盘股。

预计扩张性财政政策将刺激经济成长,这进一步提振了投资者情绪。随着选举结果的政治明朗化,市场对促进成长议程的信念推动了选举后的反弹。

2024 年标普 500 指数

日本

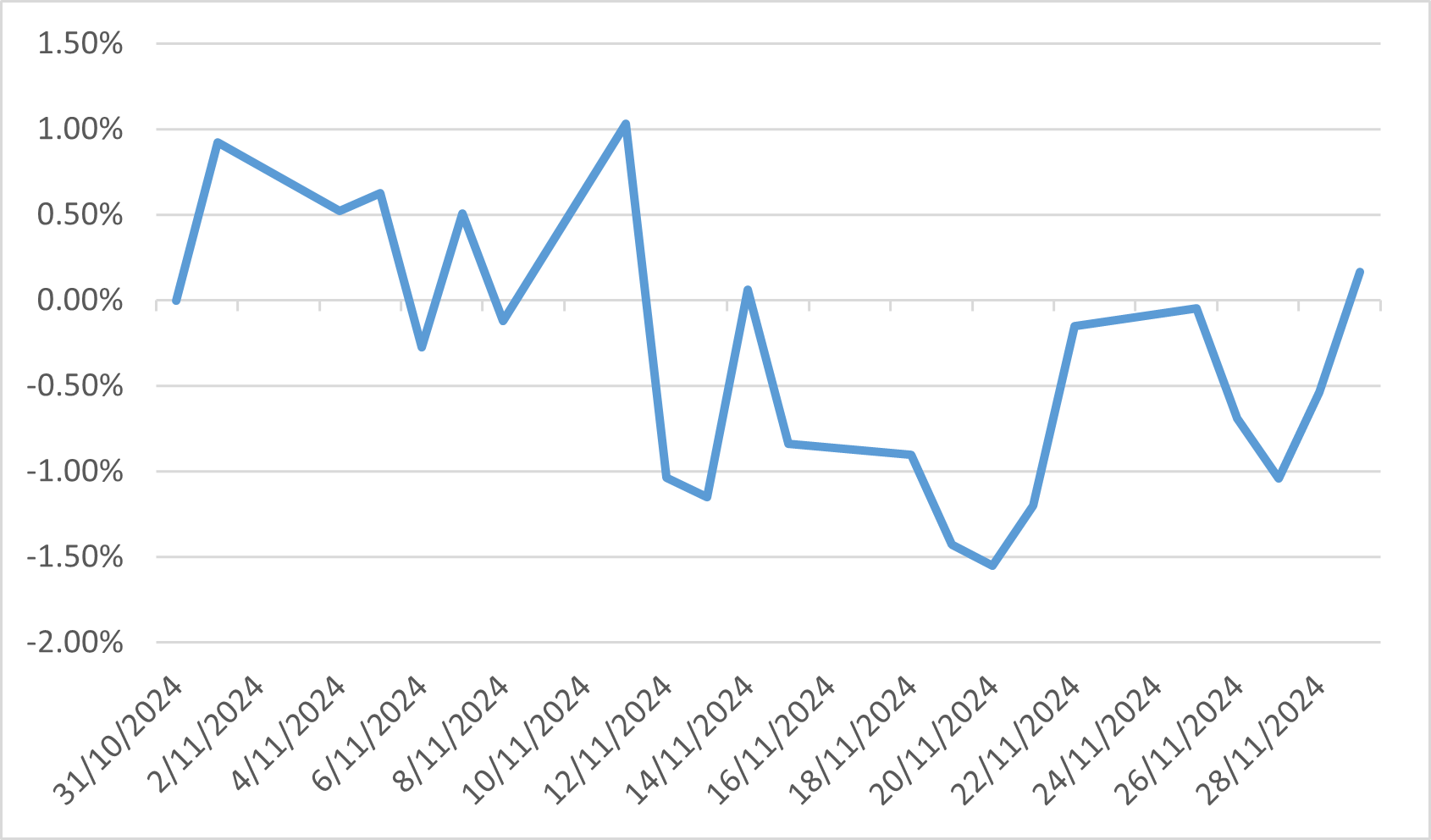

2024年11月,受国内外因素影响,日本股市大幅波动。本月初,受美国总统川普连任后美国股市上涨的推动,市场大幅上涨。日圆贬值进一步支撑了这一成长,日圆贬值增强了日本出口的竞争力。金融和出口商等行业受益于这些发展,反映出投资者乐观情绪的增强。

然而,随着本月的进展,市场的上行势头因新出现的担忧而受到削弱。身为日本的主要贸易伙伴,中国经济疲软引发了人们对外部需求的担忧。此外,对即将上任的美国政府政策的谨慎态度,特别是可能实施的额外关税,也加剧了市场的不确定性。这些因素导致日经指数回调,月内下跌 2.23%。

在此期间,行业表现好坏参半。受有利的货币走势和投资者情绪改善的提振,银行、证券和纺织等行业录得上涨。相较之下,由于对全球经济状况和潜在政策转变的担忧,电力/天然气公用事业、制药和运输设备等行业面临下滑。展望未来,虽然国内消费和资本投资仍然强劲,但外部需求(尤其是中国)的不确定性以及美国连任政府的政策预计将影响市场动态。

11 月美元/日圆

中国

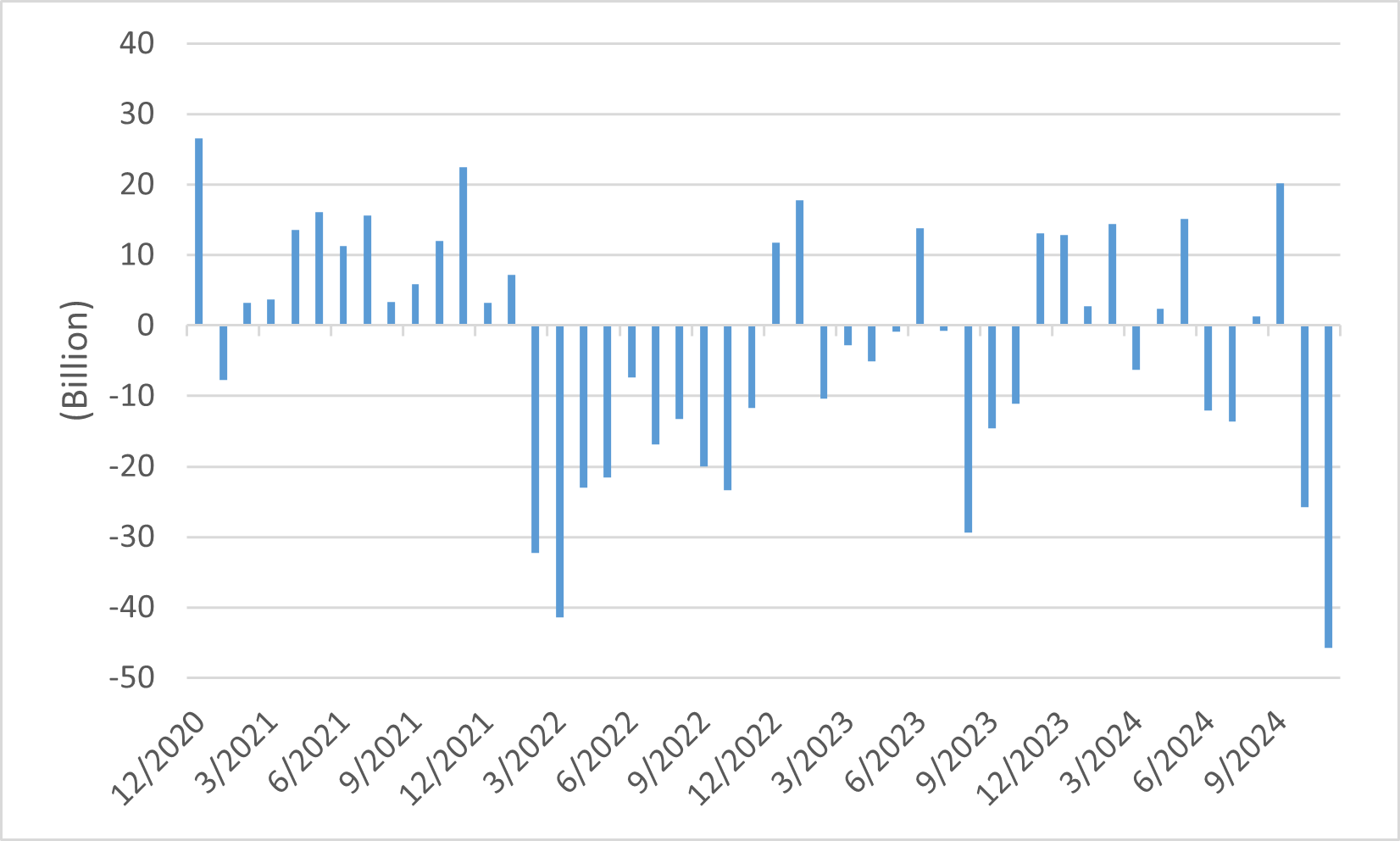

2024年11月,中国股市持续低迷,MSCI中国指数当月下跌4.34%,反映国内和全球挑战的影响。资本外流达到创纪录的 457 亿美元,主要是由于对经济放缓、持续通货紧缩以及美国总统川普连任后地缘政治紧张局势再升级的担忧。人民币进一步贬值,加剧了投资者对中国经济稳定的担忧,削弱了对国内金融市场的信心。北京方面试图稳定市场,包括财政和货币刺激措施,但对恢复投资者情绪的直接影响有限。

11 月的行业表现好坏参半。在政府对创新和高科技制造业持续投资的支持下,非必需消费品和科技股小幅上涨。然而,由于房地产市场挥之不去的问题,包括主要开发商的流动性担忧,房地产和金融板块表现不佳。受全球需求疲软和地缘政治不确定性的影响,出口也出现放缓迹象,进一步打压股市表现。尽管面临这些挑战,香港离岸上市仍表现出韧性,吸引了国际投资者的兴趣。

此外,中国应对房地产市场危机的努力包括旨在鼓励购房和刺激需求的政策调整。抵押贷款利率降低,购买第二套房屋的限制放松。然而,这些措施的效果有限,消费者信心依然低迷。总体而言,11 月反映了中国股市面临的严峻挑战,需要结构性改革和更广泛的经济稳定来恢复动力。

中国跨境收支余额

欧洲

2024 年 11 月,在经济指标和地缘政治发展变化的背景下,欧洲股市表现参差不齐。欧元区第三季经济成长0.4%,创两年来最快增速,德国避免衰退,法国和西班牙经济成长强于预期。然而,意大利的成长陷入停滞,凸显了地区差异。欧元区GDP年增0.9%。

尽管经济成长,但投资者情绪因对美国潜在贸易关税和政治不确定性的担忧而受到影响,尤其是在法国 7 月大选后。与同期美国股市的强劲表现相比,这些因素导致欧洲市场的涨幅更为温和。

此外,欧洲央行的金融稳定审查强调了几个欧元区国家持续存在的财政挑战,而潜在成长疲软和政策不确定性加剧等结构性问题加剧了这一挑战。这些潜在的漏洞增加了投资者的谨慎态度,影响了整个月的市场动态。

11 月 MSCI 欧洲(英国除外)指数