月次市場見通し– 2024年11月

2024 年 12 月 23 日

アメリカ

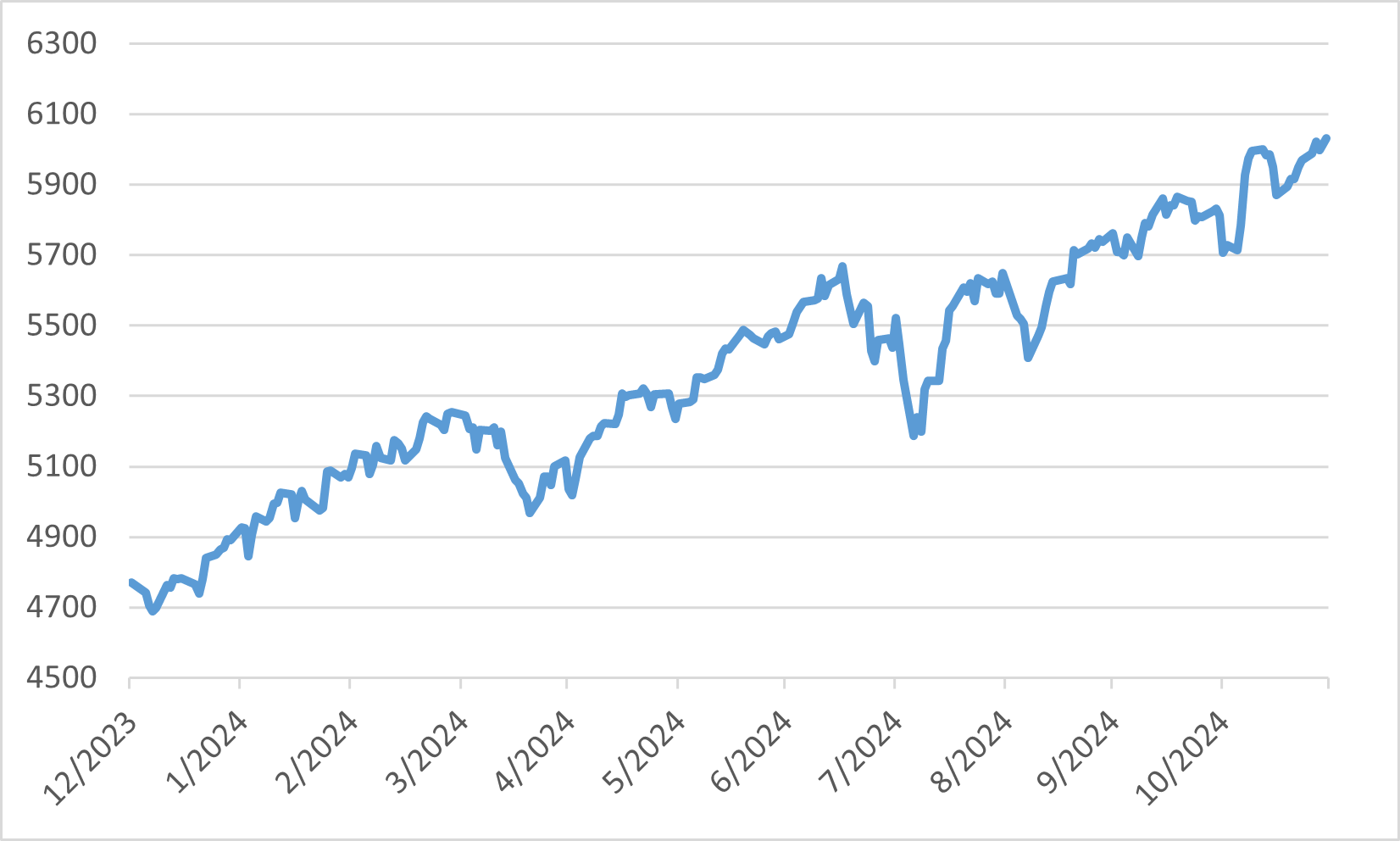

2024年11月、米国株式市場は、政治的不確実性の解消と成長促進政策をめぐる楽観論に牽引され、力強い上昇を経験しました。S&P500指数は、11月11日に初めて6,000の閾値を超え、5.7%の上昇で月を終えるなど、複数の史上最高値を達成しました。同様に、ダウ工業株30種平均もこのパフォーマンスを反映し、それぞれが月中に4つの史上最高値を記録しました。この強気傾向の多くは、減税、規制緩和、巨額のインフラ支出を重視する次期政権の経済政策に対する投資家の信頼によるものと考えられます。

業界の業績は総じて好調で、S&P 500 の全 11 セクターが上昇を記録しました。個人消費と信頼感の高まりを反映して、消費財セクターが 13.24% 上昇し、上昇を牽引しました。対照的に、ヘルスケア部門は出遅れたものの、それでも0.13%上昇した。小型株のラッセル2000指数も2021年のピークを超えて過去最高値を記録し、月間では11%上昇しており、大型株を超えて広範な市場の上昇が見られることを示しています。

拡張的な財政政策が経済成長を刺激し、投資家心理をさらに高めることが期待されています。選挙後の集会は、選挙結果に対する政治的明確さが明らかになるにつれ、成長促進の政策に対する市場の信念によって加速されました。

2024年のS&P500

日本

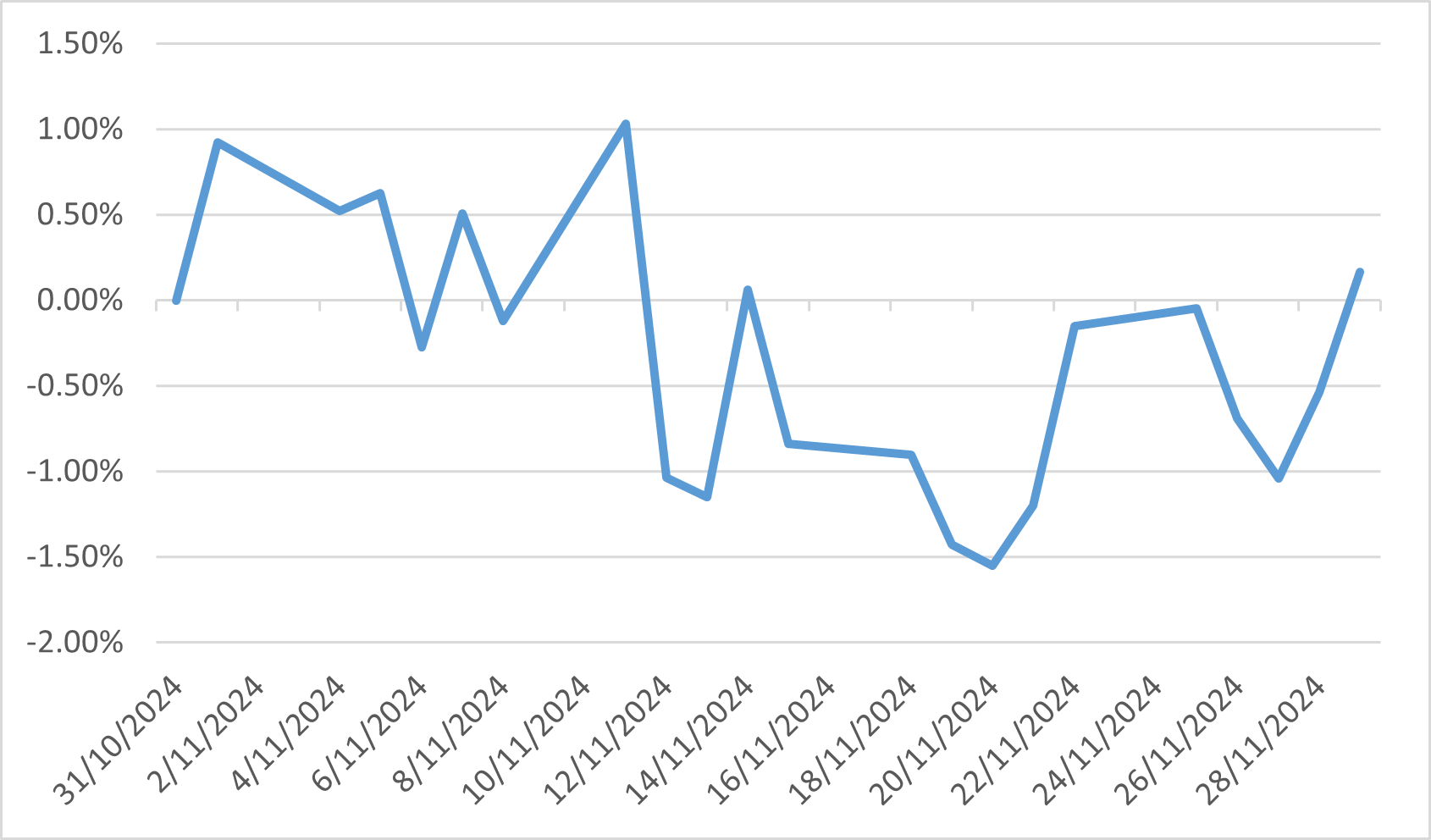

2024年11月、国内・海外要因の影響を受け、日本株式市場は大きく変動しました。トランプ大統領の再選を受けた米国株の上昇を受けて、今月初めの市場は反発しました。この成長は円安によってさらに支えられ、日本の輸出の競争力が高まりました。投資家の楽観的な見方の高まりを反映して、金融や輸出業者などのセクターはこうした動向から恩恵を受けました。

しかし、月が進むにつれて、市場の上昇の勢いは新たな懸念によって損なわれました。日本の主要貿易相手国である中国の経済低迷により、外需への懸念が高まっています。さらに、米国次期政権の政策、特に追加関税の発動の可能性に対する警戒感も市場の不確実性を高めています。これらの要因により日経平均株価は反落し、月間では2.23%下落しました。

この期間の業界の業績は混在していました。為替の好調と投資家心理の改善に支えられ、銀行、証券、繊維などのセクターが上昇しました。対照的に、電気・天然ガス事業、医薬品、輸送機器などのセクターは、世界経済情勢や政策転換の可能性への懸念から下落に直面しました。今後については、国内消費と設備投資は引き続き堅調に推移するものの、特に中国からの外需の不確実性や再選された米国政権の政策が市場動向に影響を与えることが予想されます。

11月のドル/円

中国

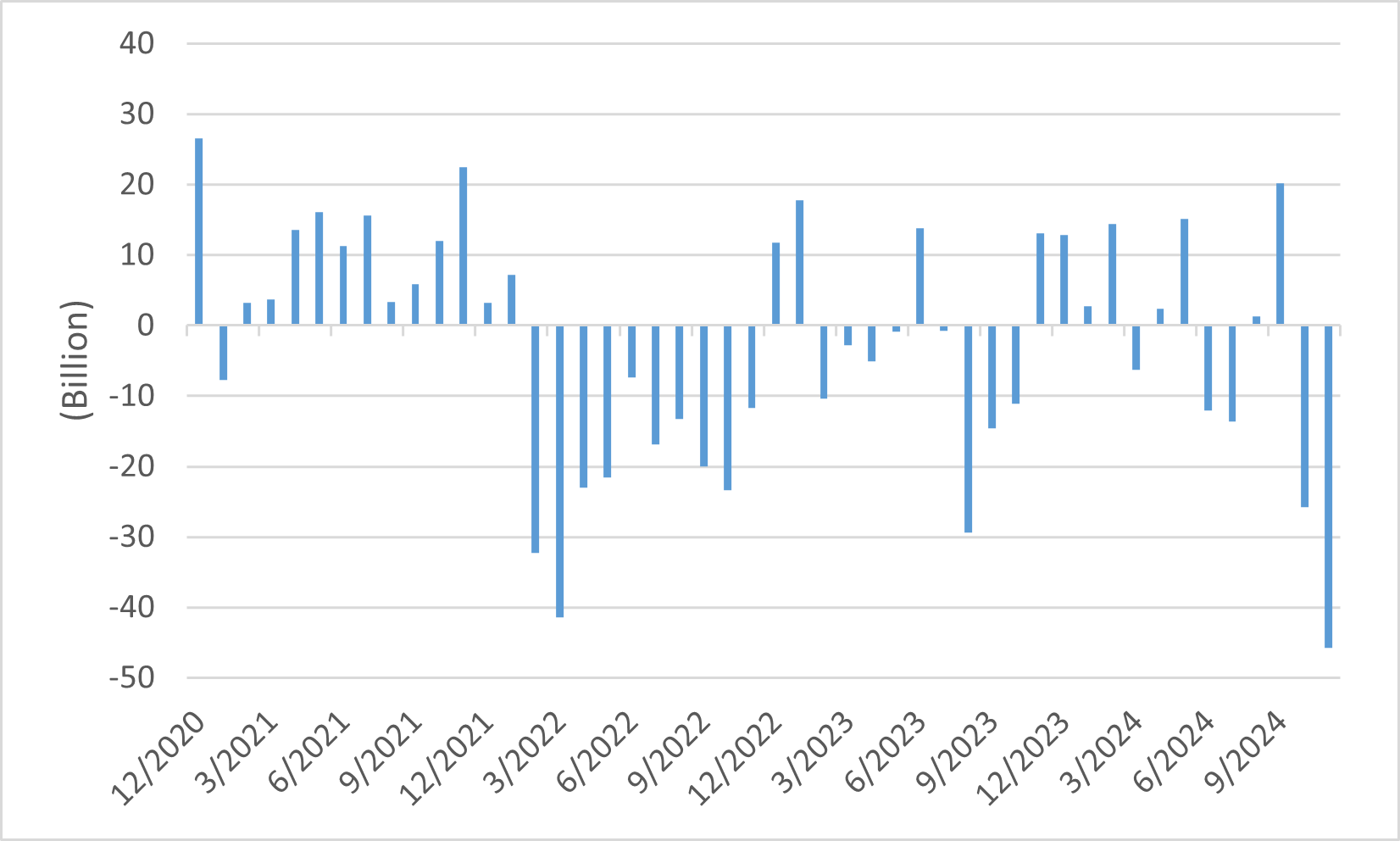

2024年11月、中国株式市場は引き続き低迷し、国内および世界的な課題の影響を反映して同月のMSCI中国指数は4.34%下落しました。資本流出額は過去最高の457億ドルに達しましたが、これは主にドナルド・トランプ米大統領の再選に伴う景気減速、デフレの継続、地政学的緊張の再燃に対する懸念が原因だ。さらなる人民元安により、中国経済の安定に対する投資家の懸念が強まり、国内金融市場に対する信頼感が低下しています。財政・金融刺激策を含む市場安定化を目指す中国政府の試みは、投資家心理の回復に直接的な影響を及ぼしているのは限られています。

11 月の業界業績はまちまちでした。イノベーションやハイテク製造業への政府投資の継続を背景に、消費財株とテクノロジー株が小幅上昇しました。しかし、大手開発業者の流動性懸念など、不動産市場に長引く問題により、不動産セクターと金融セクターはパフォーマンスを下回りました。世界的な需要の低迷と地政学的な不確実性の影響を受け、輸出も減速の兆しを示し、株式市場のパフォーマンスをさらに圧迫しました。こうした課題にもかかわらず、香港のオフショア上場は回復力を示し、国際投資家の関心を集めています。

さらに、不動産市場危機に対処する中国の取り組みには、住宅購入の促進と需要刺激を目的とした政策調整が含まれます。住宅ローン金利は低下し、セカンドハウス購入の制限も緩和されています。しかし、これらの措置の効果は限定的であり、消費者信頼感は依然として低いままです。全体として、11月は中国株式市場が直面する深刻な課題を反映しており、勢いを取り戻すには構造改革と広範な経済安定が必要となります。

中国の国境を越えた受払残高

ヨーロッパ

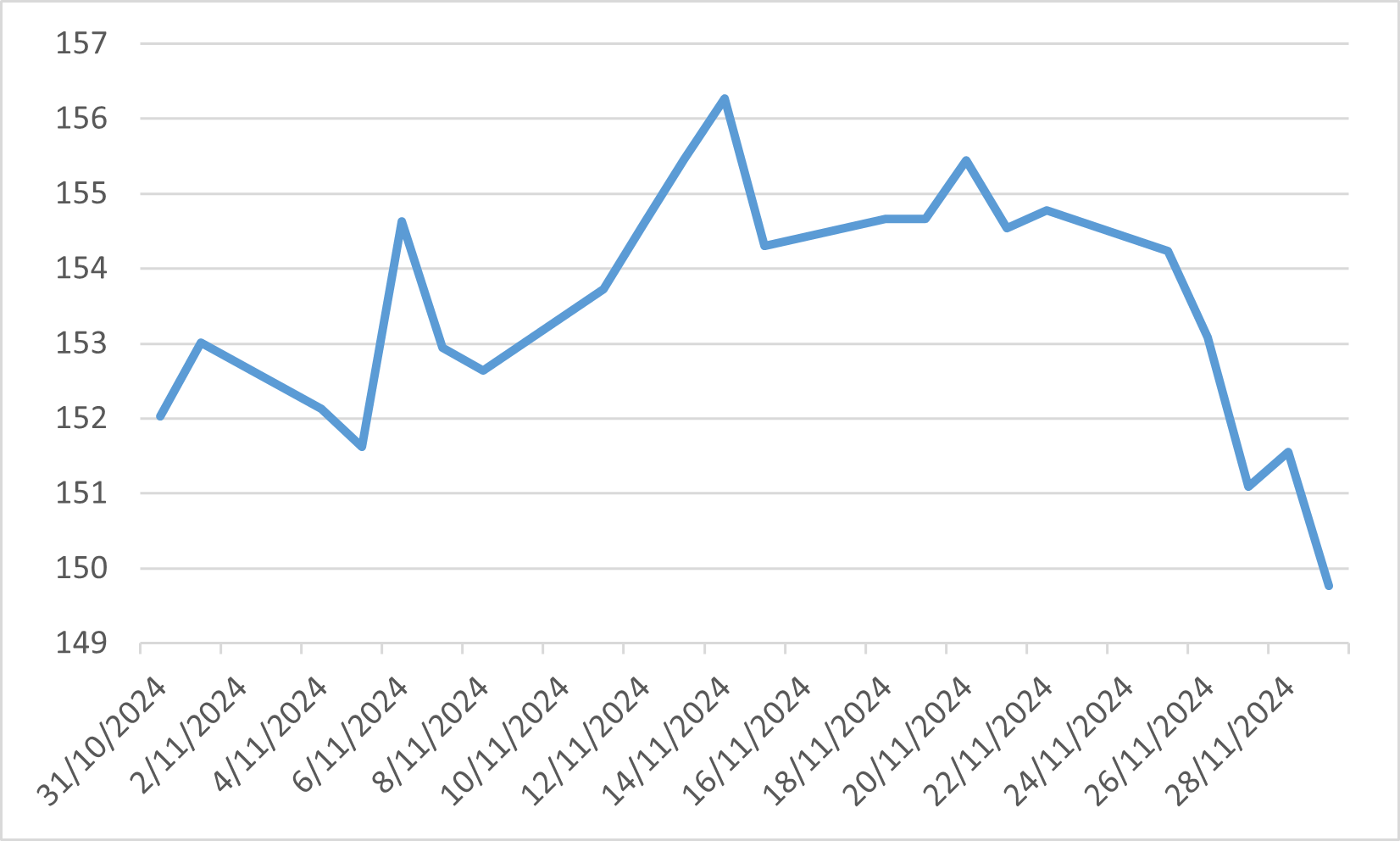

2024年11月、ヨーロッパの株式市場は、さまざまな経済指標と地政学的発展の中で、混合のパフォーマンスを示しました。 ユーロ圏経済は第3四半期に0.4%成長し、ドイツが景気低迷を避け、フランスとスペインが予想より強力な上昇を見せるなど、2年ぶりに最も速い速度を記録しました。 しかし、イタリアの成長は停滞し、地域格差が浮き彫りになりました。 ユーロ圏のGDPは前年比0.9%成長しました。

この経済成長にもかかわらず、投資家の心理は、米国の潜在的な貿易関税と、特に7月の選挙後のフランスでの政治的不確実性への懸念によって和らげられました。 これらの要因は、同期間に米国の株式で観測された堅調な業績に比べて、欧州市場の緩やかな上昇に貢献しました。

さらに、欧州中央銀行の金融安定性レビューでは、潜在成長率の低下や政策の不確実性の高まりといった構造的問題によって悪化するいくつかのユーロ圏諸国における持続的な財政課題を強調しました。 これらの根本的な脆弱性は投資家の注意を増し、1か月を通して市場の動向に影響を与えます。

11 月 MSCI ヨーロッパ(英国を除く)指数