每月市場觀點 – 2024年11月

2024 年 12 月 23 日

美國

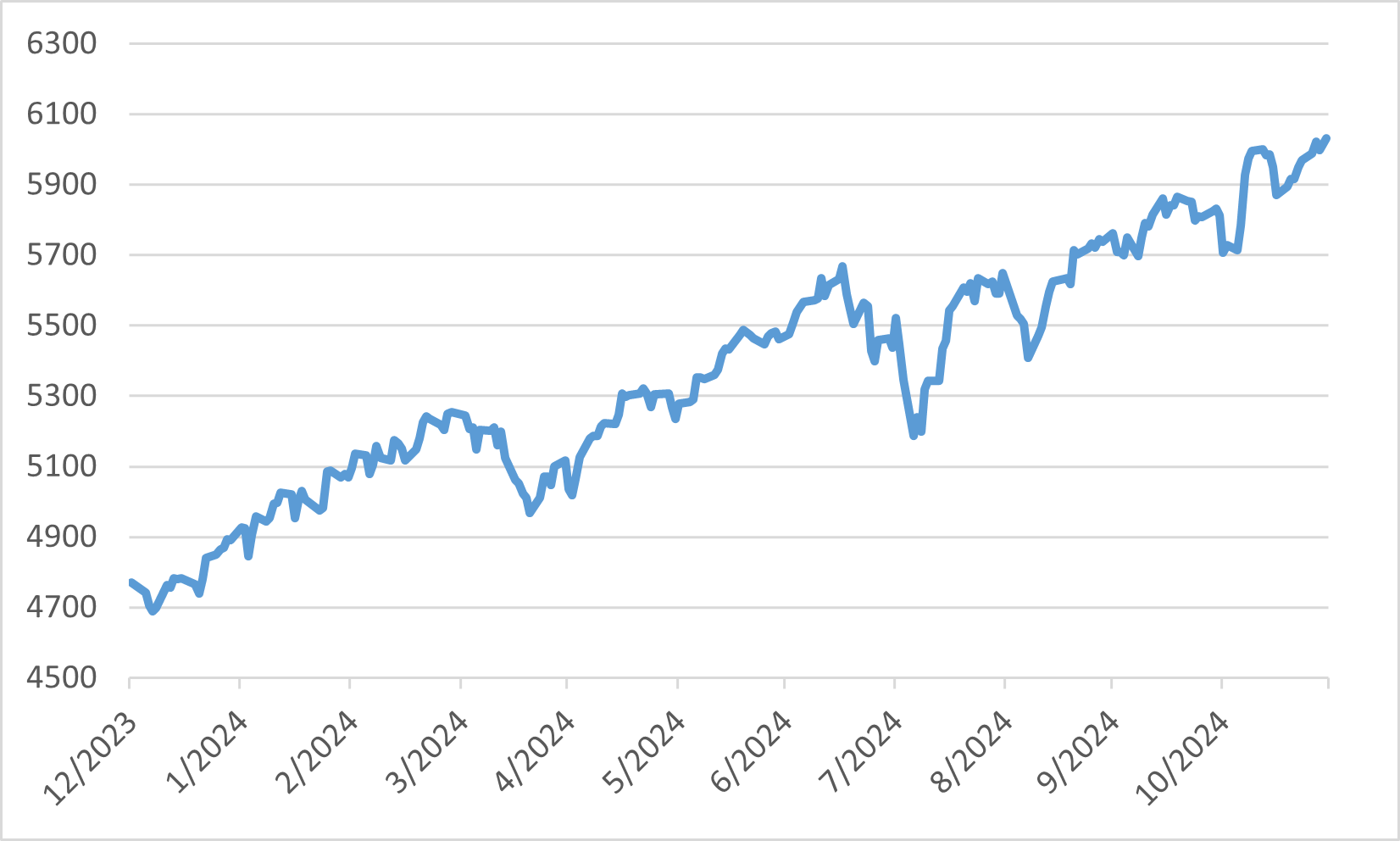

2024 年 11 月,在政治不確定性的解決和圍繞促增長政策的樂觀情緒的推動下,美國股市經歷了強勁反彈。標普 500 指數創下多個歷史新高,於 11 月 11 日首次突破 6,000 點大關,並以 5.7% 的漲幅結束本月。同樣,道瓊工業指數也反映了這一表現,當月各指數均創下四次歷史新高。這種看漲趨勢很大程度上歸因於投資者對即將上任的政府經濟議程的信心,該議程強調減稅、放鬆管制和大量基礎設施支出。

業界表現普遍樂觀,標準普爾 500 指數的所有 11 個行業均錄得上漲。非必需消費品板塊以 13.24% 的漲幅領漲,反映出消費者支出和信心的增強。相比之下,醫療保健產業表現落後,但仍小幅上漲 0.13%。代表小型股的羅素 2000 指數也創下了歷史新高,超過了 2021 年以來的峰值,本月上漲了 11%,顯示市場普遍上漲,其範圍超出了大盤股。

預計擴張性財政政策將刺激經濟成長,這進一步提振了投資者情緒。隨著選舉結果的政治明朗化,市場對促進成長議程的信念推動了選舉後的反彈。

2024 年標普 500 指數

日本

2024年11月,受國內外因素影響,日本股市大幅波動。本月初,受美國總統川普連任後美國股市上漲的推動,市場大幅上漲。日圓貶值進一步支撐了這一成長,日圓貶值增強了日本出口的競爭力。金融和出口商等行業受益於這些發展,反映出投資者樂觀情緒的增強。

然而,隨著本月的進展,市場的上行勢頭因新出現的擔憂而受到削弱。身為日本的主要貿易夥伴,中國經濟疲軟引發了人們對外部需求的擔憂。此外,對即將上任的美國政府政策的謹慎態度,特別是可能實施的額外關稅,也加劇了市場的不確定性。這些因素導致日經指數回調,月內下跌 2.23%。

在此期間,行業表現好壞參半。受有利的貨幣走勢和投資者情緒改善的提振,銀行、證券和紡織等行業錄得上漲。相較之下,由於對全球經濟狀況和潛在政策轉變的擔憂,電力/天然氣公用事業、製藥和運輸設備等行業面臨下滑。展望未來,雖然國內消費和資本投資仍然強勁,但外部需求(尤其是中國)的不確定性以及美國連任政府的政策預計將影響市場動態。

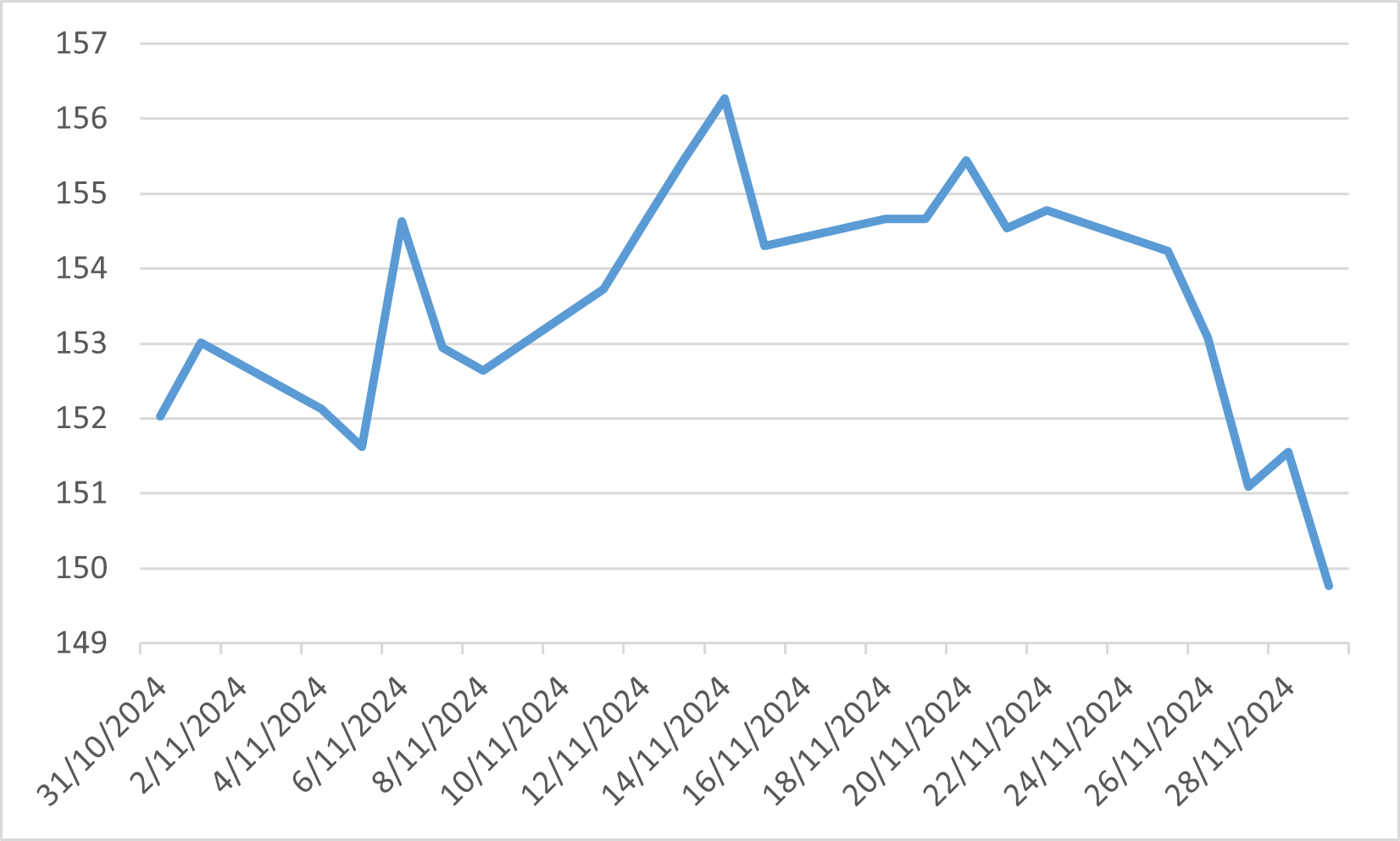

11 月美元/日圓

中國

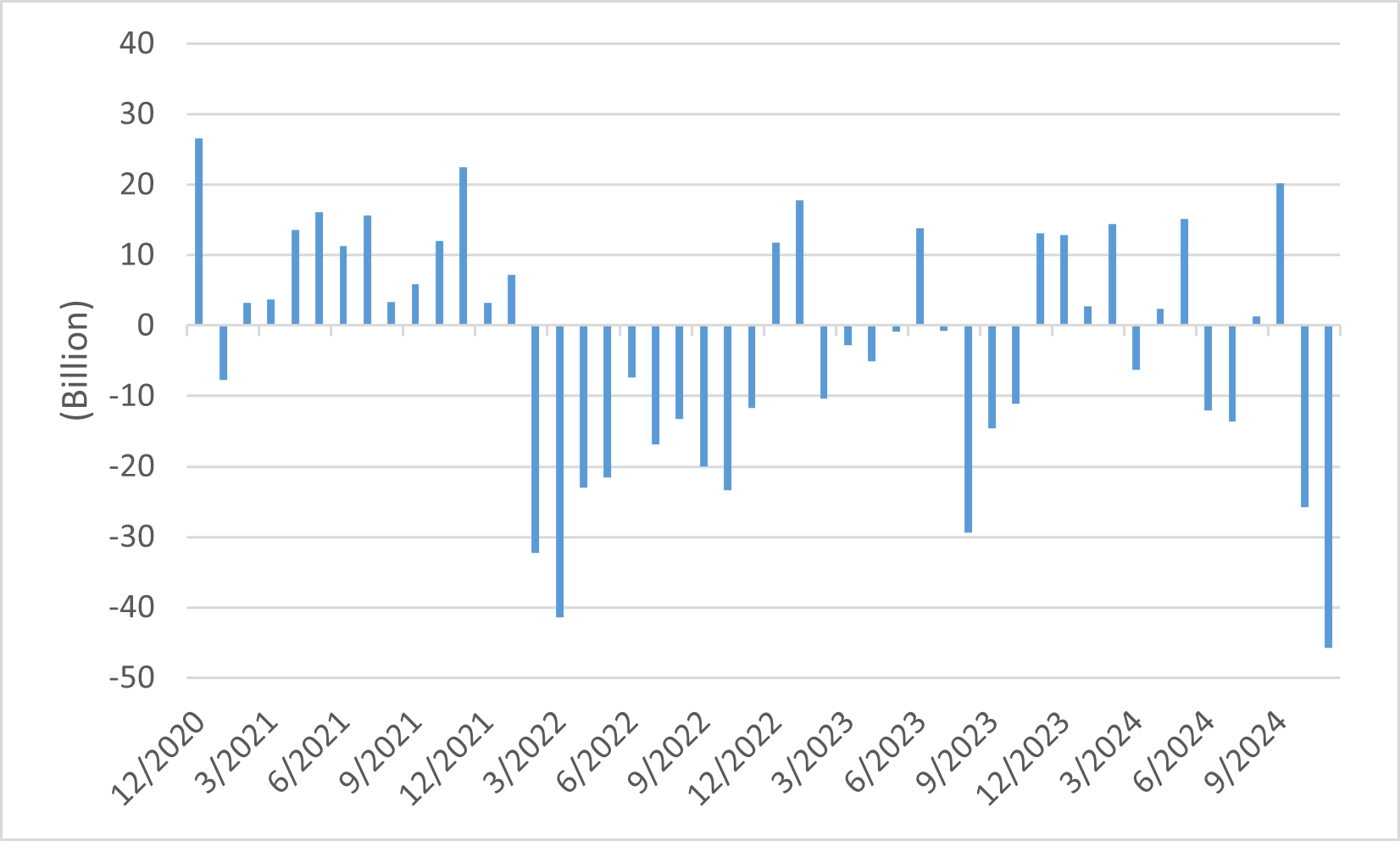

2024年11月,中國股市持續低迷,MSCI中國指數當月下跌4.34%,反映國內和全球挑戰的影響。資本外流達到創紀錄的 457 億美元,主要是由於對經濟放緩、持續通貨緊縮以及美國總統川普連任後地緣政治緊張局勢再升級的擔憂。人民幣進一步貶值,加劇了投資者對中國經濟穩定的擔憂,削弱了對國內金融市場的信心。北京方面試圖穩定市場,包括財政和貨幣刺激措施,但對恢復投資者情緒的直接影響有限。

11 月的行業表現好壞參半。在政府對創新和高科技製造業持續投資的支持下,非必需消費品和科技股小幅上漲。然而,由於房地產市場揮之不去的問題,包括主要開發商的流動性擔憂,房地產和金融板塊表現不佳。受全球需求疲軟和地緣政治不確定性的影響,出口也出現放緩跡象,進一步打壓股市表現。儘管面臨這些挑戰,香港離岸上市仍表現出韌性,吸引了國際投資者的興趣。

此外,中國應對房地產市場危機的努力包括旨在鼓勵購房和刺激需求的政策調整。抵押貸款利率降低,購買第二套房屋的限制放鬆。然而,這些措施的效果有限,消費者信心依然低迷。總體而言,11 月反映了中國股市面臨的嚴峻挑戰,需要結構性改革和更廣泛的經濟穩定來恢復動力。

中國跨境收支餘額

歐洲

2024 年 11 月,在經濟指標和地緣政治發展變化的背景下,歐洲股市表現參差不齊。歐元區第三季經濟成長0.4%,創兩年來最快增速,德國避免衰退,法國和西班牙經濟成長強於預期。然而,義大利的成長陷入停滯,凸顯了地區差異。歐元區GDP年增0.9%。

儘管經濟成長,但投資者情緒因對美國潛在貿易關稅和政治不確定性的擔憂而受到影響,尤其是在法國 7 月大選後。與同期美國股市的強勁表現相比,這些因素導致歐洲市場的漲幅更為溫和。

此外,歐洲央行的金融穩定審查強調了幾個歐元區國家持續存在的財政挑戰,而潛在成長疲軟和政策不確定性加劇等結構性問題加劇了這一挑戰。這些潛在的漏洞增加了投資者的謹慎態度,影響了整個月的市場動態。

11 月 MSCI 歐洲(英國除外)指數