每月市场观点 – 2024年12月

2025 年 1 月 20 日

美国

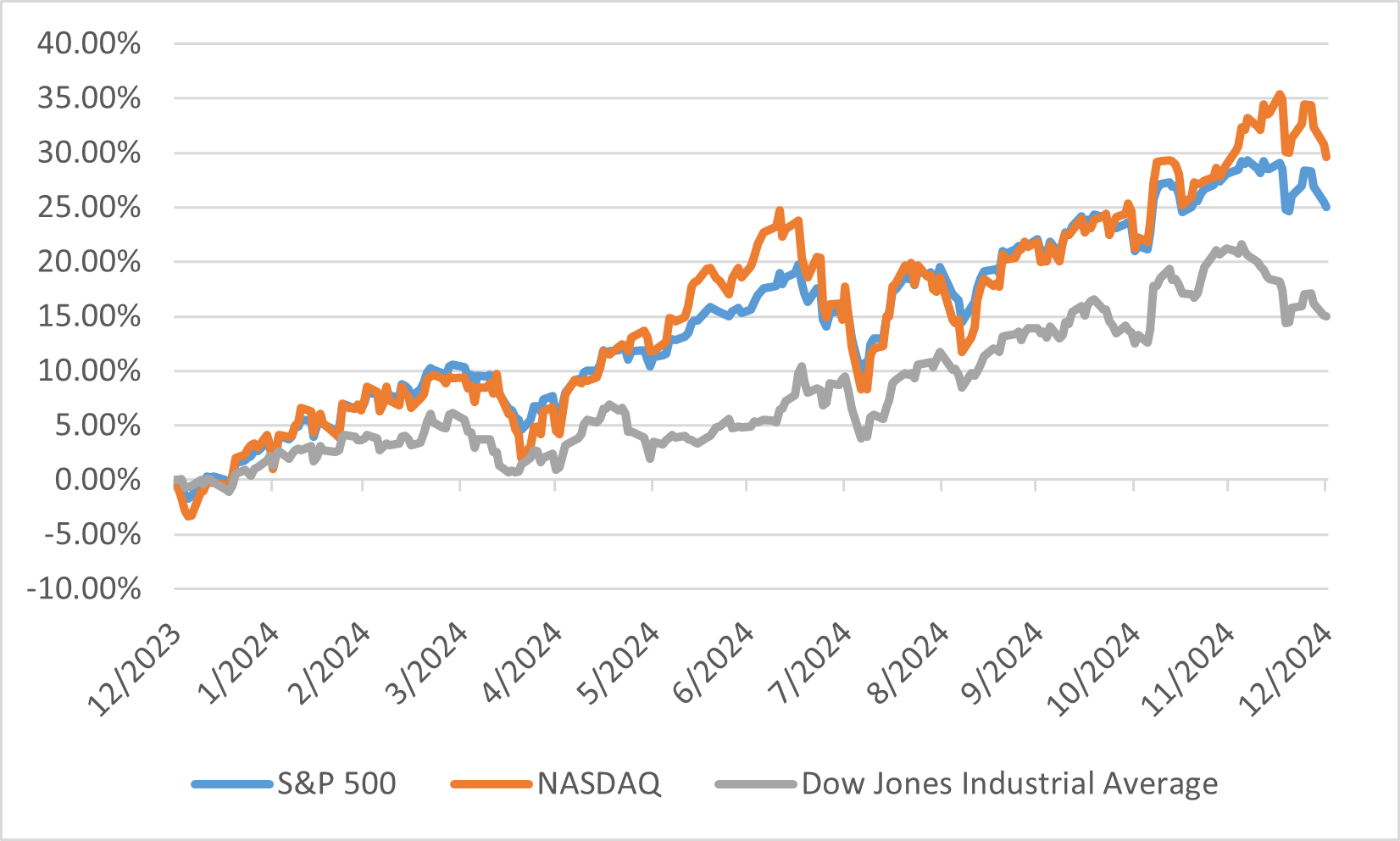

2024 年 12 月,美国股市出现小幅回调,标普 500 指数当月下跌 2.50%。尽管如此,该指数全年仍录得强劲的 23.31% 年度涨幅。道琼斯工业平均指数同样在 12 月下跌 5.27%,但全年仍上涨 12.88%。中型股指数- 标普中型股 400 指数在 12 月下跌 7.29%,全年回报率为 12.20%。

多项因素影响了 12 月的回调,包括经过一年强劲表现后的获利回吐,以及对潜在利率调整的担忧。值得注意的是,12 月十一个股市板块中仅有三个录得上涨。超大型科技股表现出韧性,持续上行,而小型股受影响较大。追踪小型股的罗素 2000 指数在 12 月下跌 8.4%,反映出小型企业相较于大型企业对利率波动更为敏感。

尽管 12 月有所下滑,2024 年美国股市的整体表现仍然强劲。标普 500 指数在 2024 年 11 月 11 日首次收于 6,000 点以上,创下里程碑式的记录。这一成就是全年多次创下新高的趋势的一部分,最终于 2024 年 12 月 6 日创下 6,090.27 的历史最高收盘点位。稳健的企业盈利、具有韧性的经济,以及投资者对财政政策的乐观情绪支撑了这些涨幅。然而,12 月的回调提醒人们,市场易受政策变化和经济指标影响,这也突显了在投资策略中进行多元化和风险管理的重要性。

2024 年美国指数表现

日本

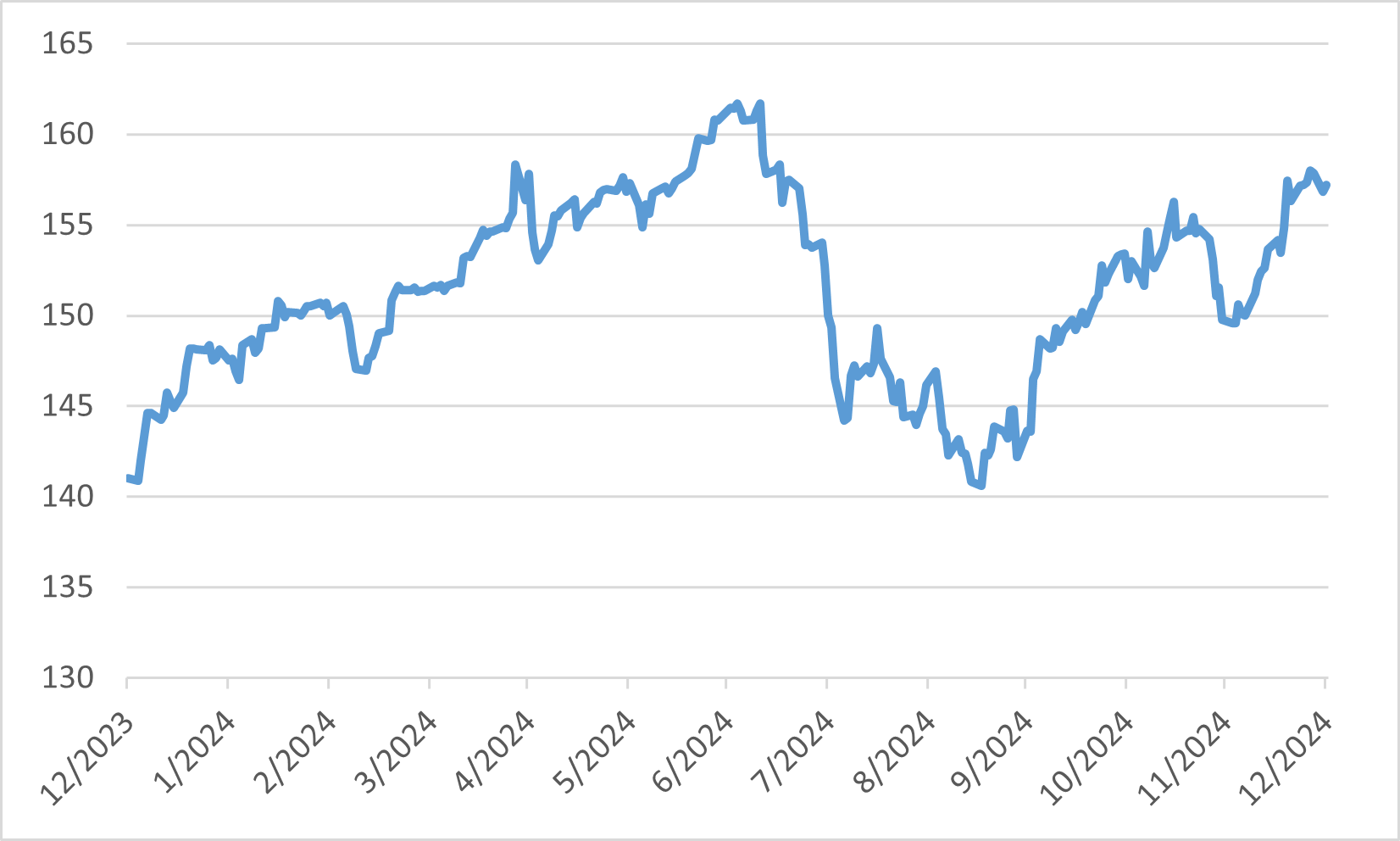

2024 年 12 月,日本股市表现出显著的韧性,日经平均指数上涨 4.41%。这一上涨主要归因于日元走弱,提升了对出口型企业业绩改善的预期。此外,有关交通设备行业主要企业之间管理整合谈判的报导,也促使该板块大幅上涨。

整个月内,市场受到来自美国、日本及中国货币政策不确定性的影响而波动。月初,由于外界推测日本央行可能加息以及 AI 相关市场扩张,金融和基建相关股票上涨。然而,随着时间推移,市场对日本央行加息的预期减弱,以及日元走弱导致价格上涨的担忧,削弱了部分涨幅。尽管面临这些挑战,由于行业巨头之间的整合谈判,交通设备板块的强劲表现为市场提供了重要支撑。

从更广泛的角度来看,2024 年日本股市实现了 21.3% 的总回报,成为全球表现最好的主要股市之一。这一强劲表现的支撑因素包括持续的通缩结束乐观情绪、日元走弱提升出口竞争力,以及旨在改善治理和盈利能力的持续企业改革。

2024 年美元/日圆

中国

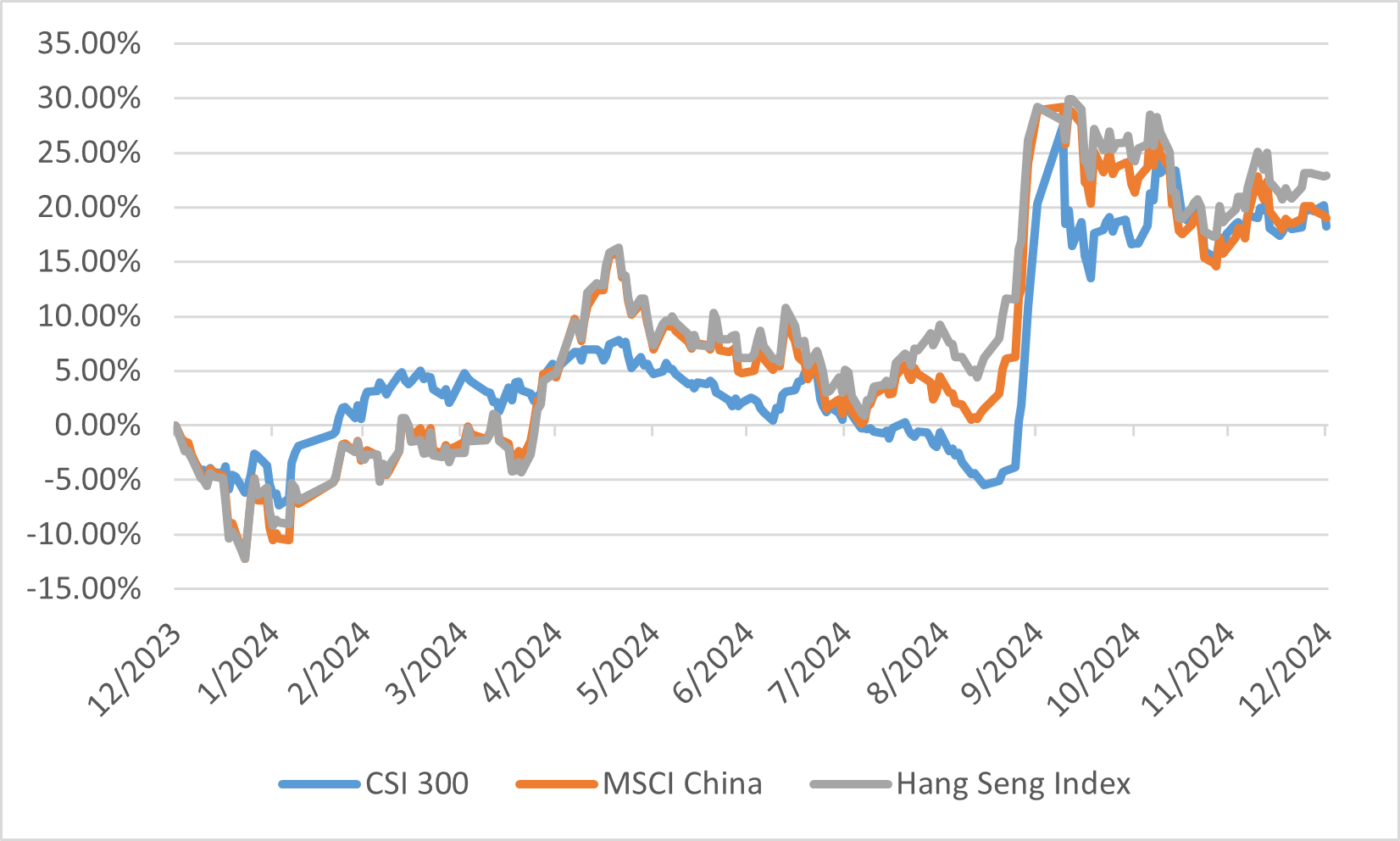

2024 年 12 月,中国股市出现温和回升,上海综合指数当月上涨 0.8%,全年回报率达 12.67%。这一回升主要归因于中国政府承诺实施「更加积极的财政政策和适度宽松的货币政策」,这是自 2011 年以来首次采取此立场。中央政治局的公告旨在稳定房地产和股市,在经济挑战背景下增强了投资者信心。

尽管 12 月出现积极势头,中国经济仍以低迷的基调结束全年。数据显示,工厂活动增长放缓,制造业面临国内外需求疲软的挑战。消费者支出依然低迷,多个行业的零售销售额相较于上月及去年同期均有所下降。房地产市场呈现复杂局面;虽然房地产销售有所增长,但房价持续下跌,进一步削弱了消费者信心。这些因素突显出需要更强有力的政策干预,以刺激经济活动并恢复市场信心。

在首次公开募股(IPO)领域,2024 年中国市场面临下滑。A 股市场的 IPO 活动显著减少,筹资总额仅达到人民币 1,191 亿元,较 2023 年下降约 70%。完成的 IPO 数量也减少约 60%,全年共完成 125 宗。这一收缩主要受到严格监管措施和谨慎投资者情绪的影响。然而,展望 2025 年,由于政府对科技和创新领域的支持,以及旨在提高上市公司质量的举措,市场对 IPO 活动复苏持谨慎乐观态度。

2024年中国指数表现

欧洲

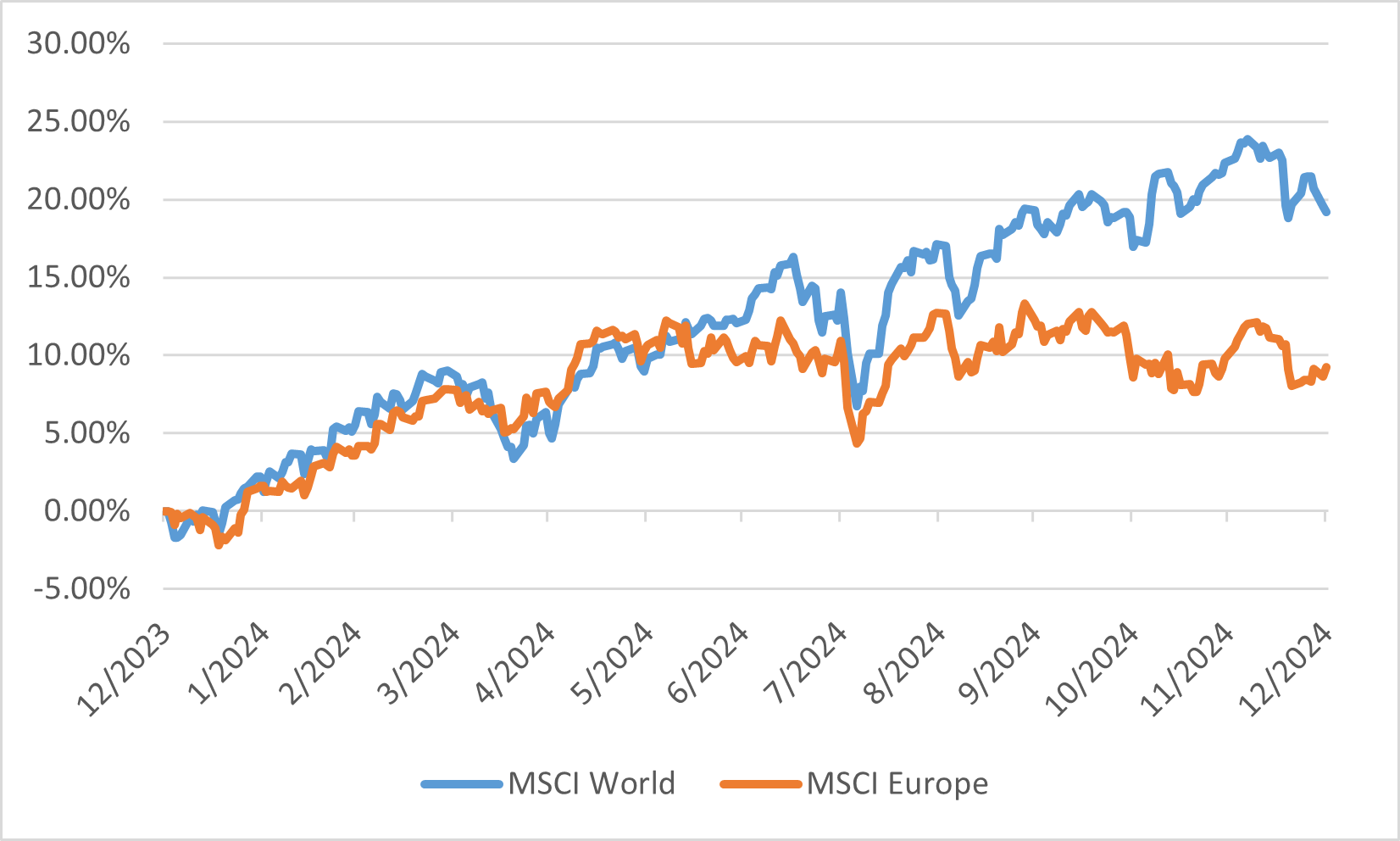

2024 年 12 月,欧洲股市出现小幅抛售,为全年整体强劲的表现画上句号。MSCI 欧洲指数(代表欧洲 15 个已开发市场的大型和中型企业)全年总回报为 9.3%。虽然表现正面,但仍落后于全球 MSCI 世界指数,该指数以美元计全年总回报达 19.2%。欧洲股市表现相对落后,部分原因在于其对蓬勃发展的人工智能产业的参与度有限,而该产业显著推动了其他地区市场的增长。

英国股市面临特殊挑战,伦敦证券交易所连续 18 个月出现净上市外流。从 2023 年 7 月到 2024 年 12 月,伦敦证交所主板市场的公司净减少了 115 家,使得上市公司总数跌至 1,000 家以下。这一趋势引发了对伦敦作为上市地吸引力的担忧,尤其是与其他欧洲市场相比。在此对比之下,运营多个欧洲交易所的泛欧交易所报告流动性增加,并持续吸引和保留上市公司,表明这一问题在英国比在欧洲大陆更为突出。

2024 年 MSCI 全球与欧洲指数表现