月次市場見通し– 2024年12月

2025 年 1 月 20 日

アメリカ

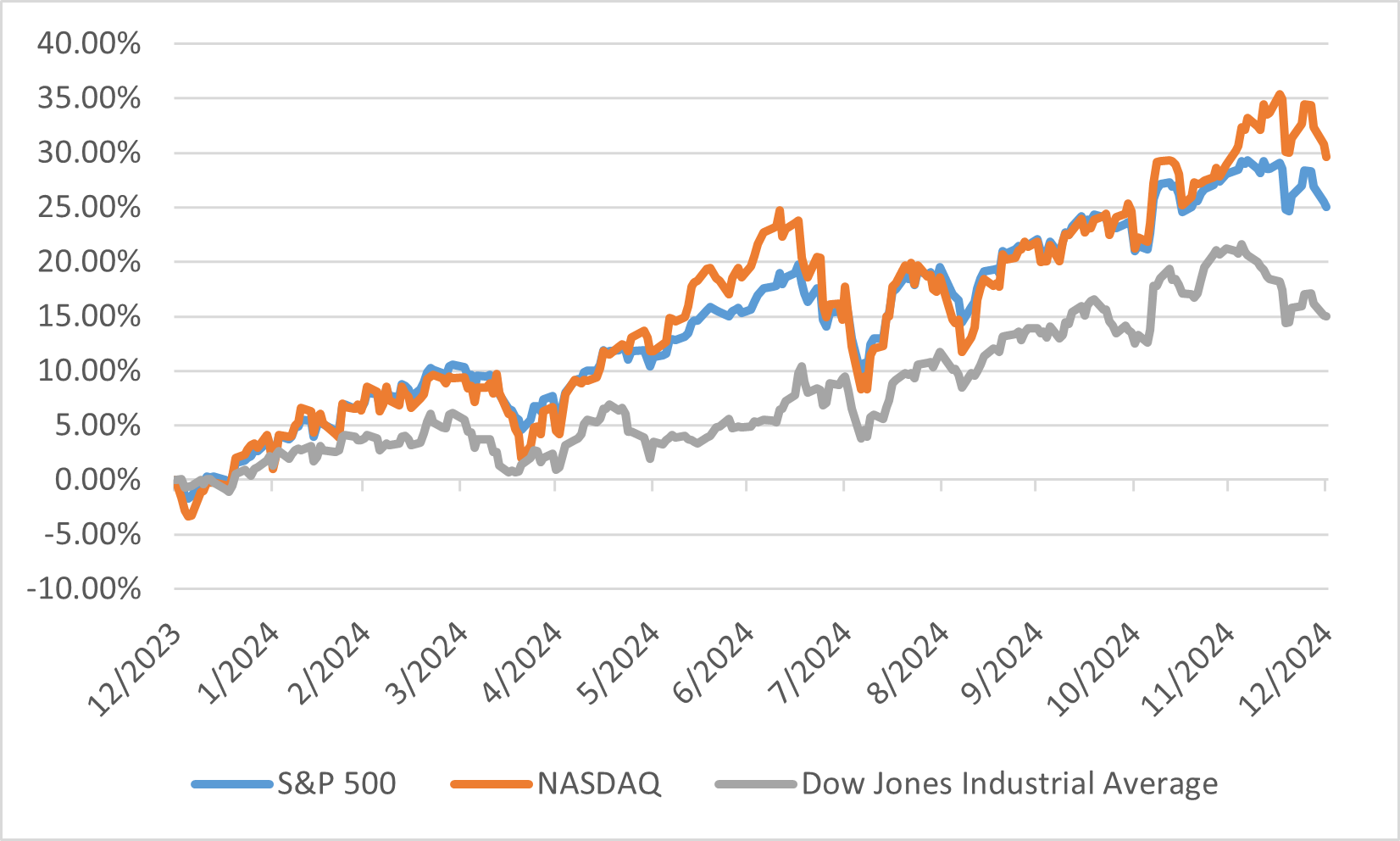

2024年12月、米国株式市場は小幅な調整局面を迎え、S&P 500は月間で2.50%の下落を記録しました。しかし、年間では23.31%という力強い上昇で締めくくりました。同様に、ダウ平均株価も月間で5.27%減少したものの、年間では12.88%の増加を達成しました。中型株を代表するS&P MidCap 400は12月に7.29%の下落を記録し、年間リターンは12.20%となりました。

12月の市場の下落には、好調な1年を受けた利益確定売りや、金利調整への懸念が影響を与えました。この月に株価上昇を記録したセクターは11のうち3つのみでした。特にメガキャップのテクノロジー株は堅調で上昇を続けた一方、小型株はより大きな影響を受けました。小型株を追跡するラッセル2000指数(Russell 2000 Index)は12月に8.4%下落し、これらの企業が大企業よりも金利変動に敏感であることを反映しました。

12月の調整があったにもかかわらず、2024年の米国株式市場全体のパフォーマンスは非常に良好でした。S&P 500は、2024年11月11日に初めて6,000ポイントを超え、12月6日には過去最高値の6,090.27で取引を終了しました。この成果は、堅調な企業収益、強固な経済、財政政策への楽観的な見方によって支えられました。しかし、12月の市場調整は、政策変更や経済指標に対する市場の脆弱性を示し、投資戦略における分散投資とリスク管理の重要性を改めて強調しました。

2024年の米国指数パフォーマンス

日本

2024年12月、日本株式市場は日経平均株価が4.41%上昇するなど、顕著な強さを示しました。この上昇は、円安による輸出関連企業の業績改善期待が大きく寄与しました。また、輸送機器セクターの主要企業間での経営統合交渉に関する報道が、このセクターの急激な上昇を後押ししました。

月間を通じて、市場は米国、日本、中国の金融政策に関する不確実性の影響で変動しました。月初には、日本銀行(BOJ)の金利引き上げの可能性やAI関連市場の拡大への期待から、金融およびインフラ関連株が上昇しました。しかし、月が進むにつれて日銀の金利引き上げ期待の後退や、円安による物価上昇懸念が市場の上昇を抑えました。こうした課題がありながらも、輸送機器セクターの好調なパフォーマンスが市場を大きく支えました。

2024年を通じて、日本株式市場は21.3%のトータルリターンを達成し、主要な株式市場の中で最も優れたパフォーマンスを見せました。この力強いパフォーマンスは、デフレ脱却への期待、円安による輸出競争力の向上、企業ガバナンスと収益性向上を目指した企業改革によって支えられました。

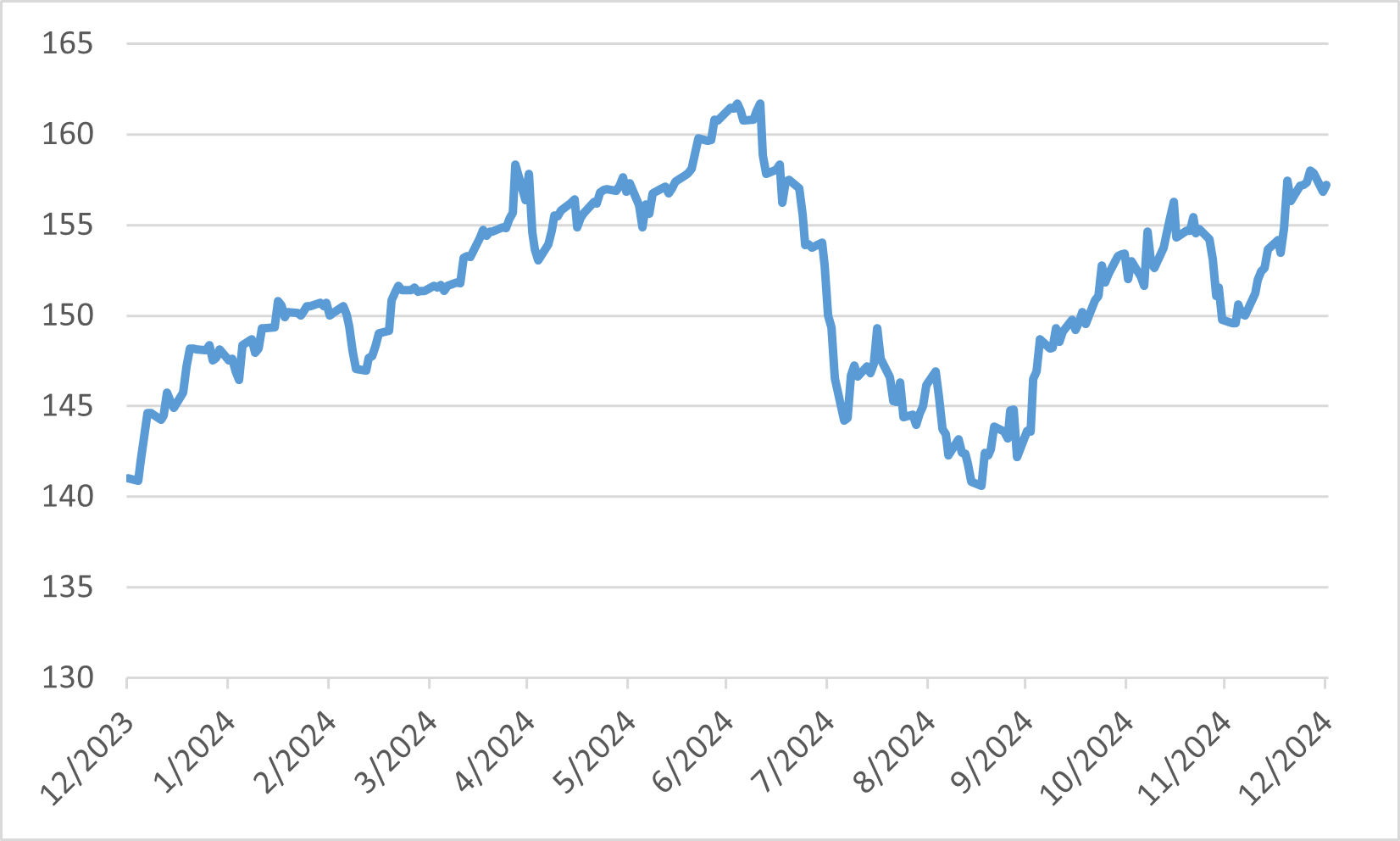

2024年の米ドル/円

中国

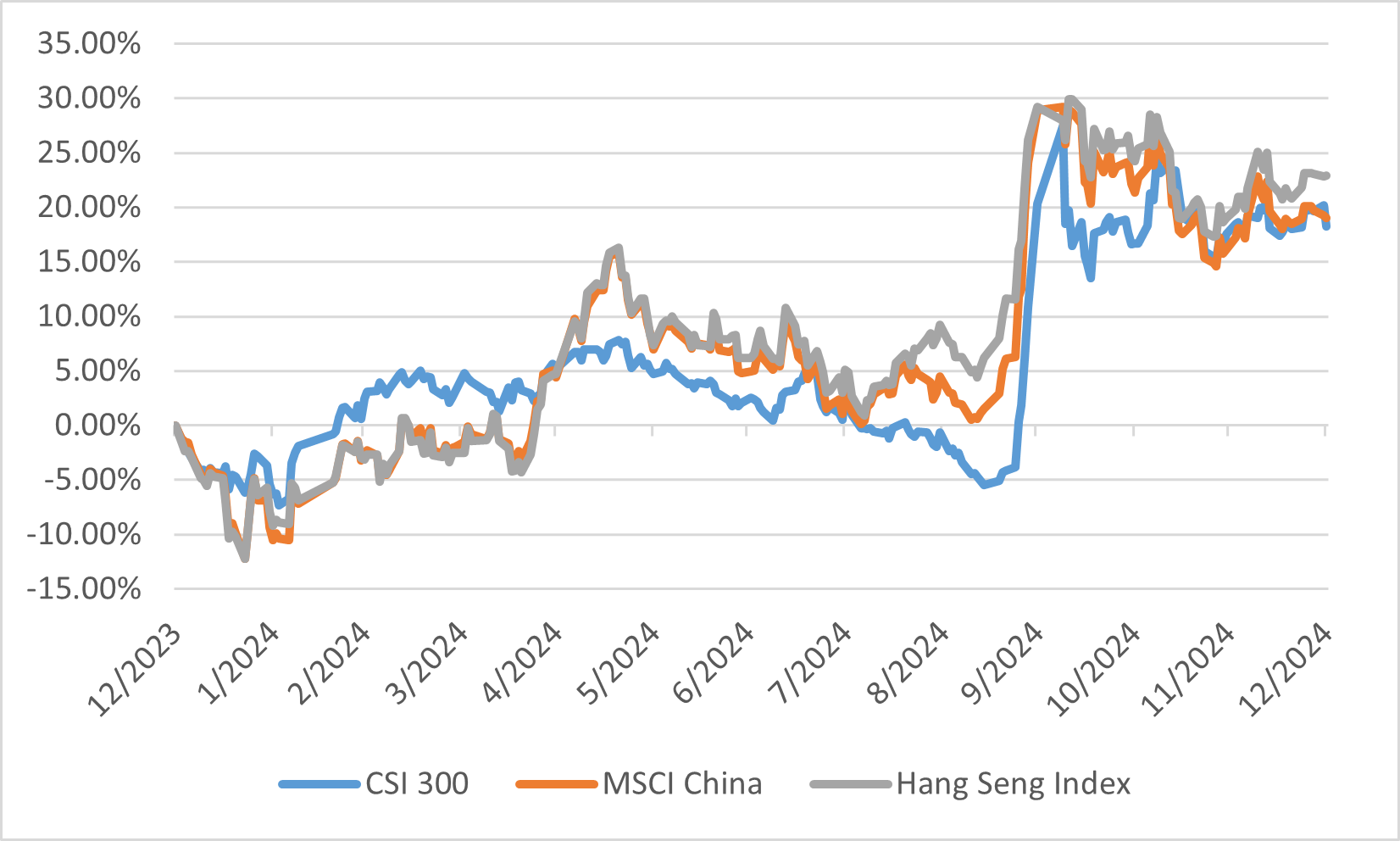

2024年12月、中国株式市場は小幅な回復を見せ、上海総合指数(Shanghai Composite Index)は月間で0.8%上昇し、年間では12.67%のリターンを記録しました。この上昇は、中国政府が「より積極的な財政政策と適度に緩和的な金融政策」を実施すると表明したことに起因します。この政策スタンスは2011年以来のものであり、不動産市場や株式市場の安定化を目的としています。この発表により、経済課題の中で投資家の信頼感が高まりました。

しかし、12月のポジティブな動きにもかかわらず、中国経済は年末にかけて低調な状態で締めくくられました。工場活動の成長鈍化がデータで示され、製造業は国内外の需要減少に直面しました。また、消費者支出も低迷し、小売売上高は前月および前年同月と比較して減少しました。不動産市場では、物件販売が一部増加した一方で、住宅価格は引き続き下落し、消費者信頼感に悪影響を与えました。これらの要因は、経済活動を刺激し、市場信頼を回復するためのより強力な政策介入の必要性を示しています。

IPO(新規株式公開)の分野では、中国市場は2024年に低迷を経験しました。A株市場でのIPO活動は大幅に減少し、調達総額は1191億元(約70%減少)にとどまりました。年間完了したIPO件数も約60%減少し、合計125件となりました。この縮小は、厳格な規制措置と慎重な投資家心理が影響しています。しかし、2025年に向けて、技術革新セクターや上場企業の質を向上させる政府の支援策により、IPO活動の回復が期待されています。

2024年の中国指数パフォーマンス

ヨーロッパ

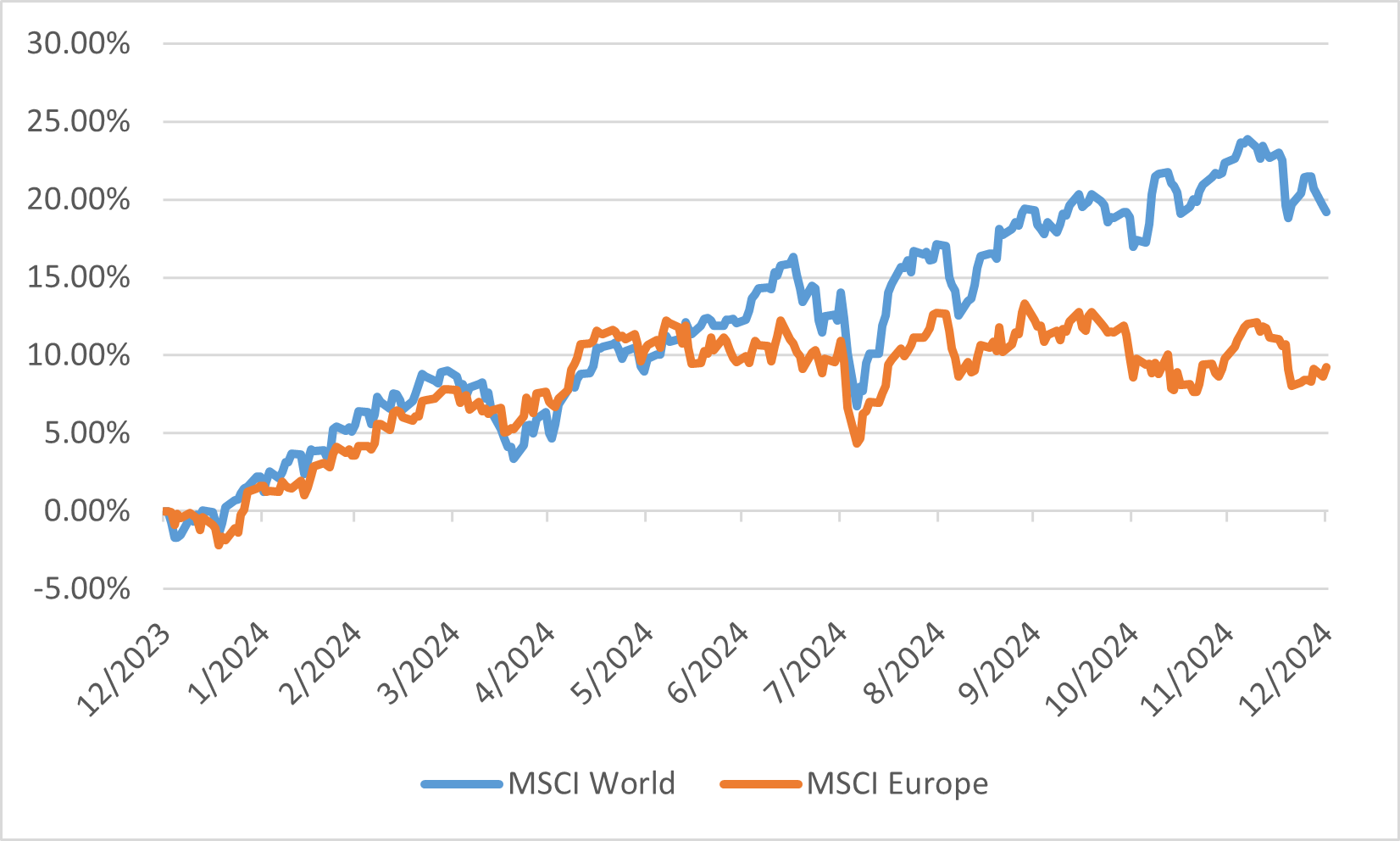

2024年12月、欧州株式市場は軽微な売り圧力に見舞われましたが、年間では堅調なパフォーマンスを見せました。MSCIヨーロッパ指数(MSCI Europe Index)は、2024年年間で9.3%のトータルリターンを達成しました。しかし、この結果は、**19.2%のリターンを記録したMSCIワールド指数(MSCI World Index)**に比べるとやや劣後しました。このヨーロッパ市場のアンダーパフォーマンスは、人工知能(AI)セクターへの限定的なエクスポージャーが一因とされています。このセクターは、他地域の市場を大きく押し上げた要因の一つでした。

イギリス市場では、特にロンドン証券取引所(LSE)の課題が際立ちました。LSEの主市場では、2023年7月から2024年12月にかけて18カ月連続で上場企業数が純減少し、115社の減少により上場企業数は1,000社以下となりました。この傾向は、ロンドンが上場先としての魅力を失っている可能性を示唆しています。一方、複数の欧州市場を運営するユーロネクスト(Euronext)は流動性が高く、引き続き上場企業を引きつけることに成功しており、この問題がイギリス特有であることを示しています。

2024年のMSCI世界および欧州指数のパフォーマンス