每月市場觀點 – 2024年12月

2025 年 1 月 20 日

美國

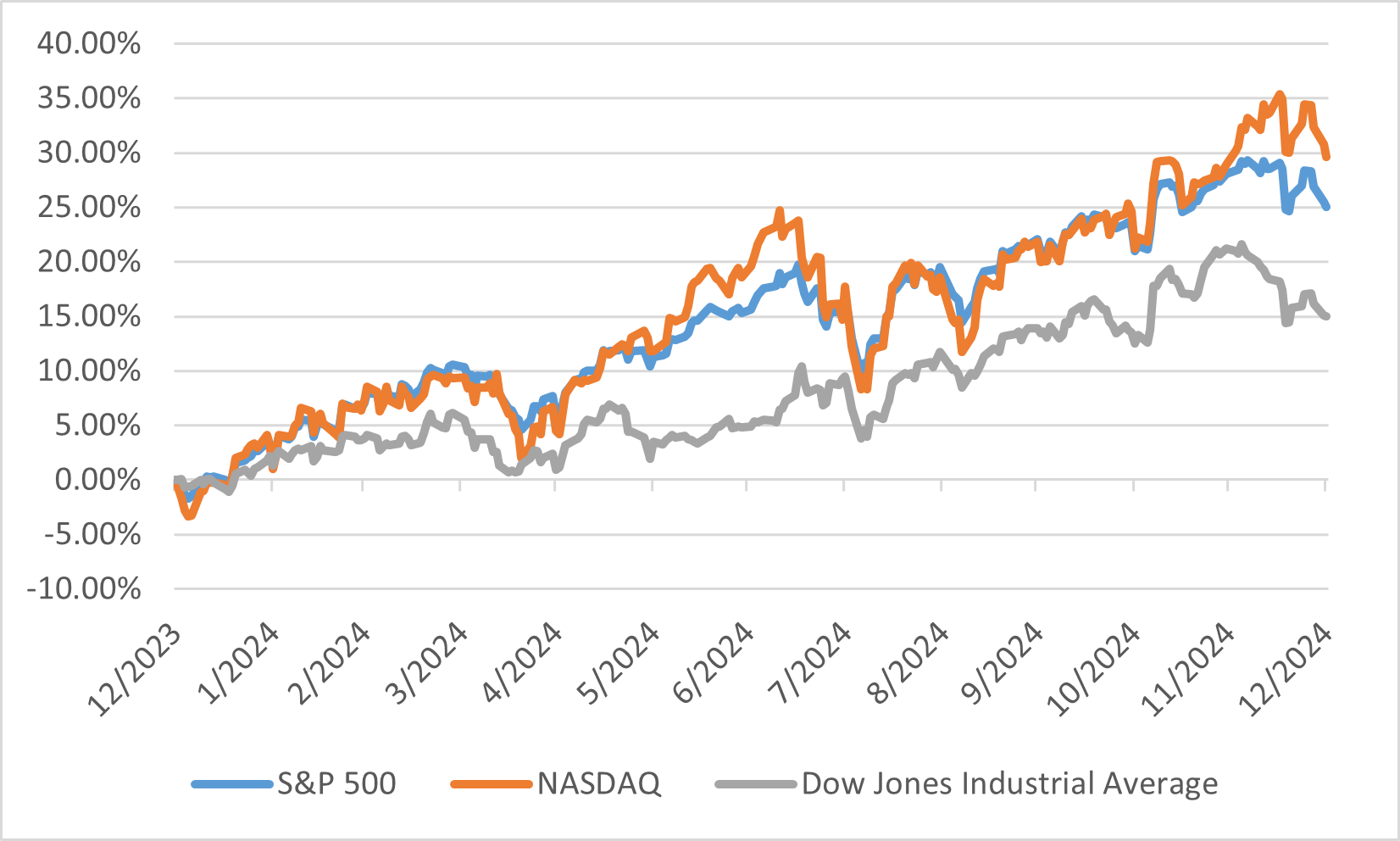

2024 年 12 月,美國股市出現小幅回調,標普 500 指數當月下跌 2.50%。儘管如此,該指數全年仍錄得強勁的 23.31% 年度漲幅。道瓊斯工業平均指數同樣在 12 月下跌 5.27%,但全年仍上漲 12.88%。中型股指數- 標普中型股 400 指數在 12 月下跌 7.29%,全年回報率為 12.20%。

多項因素影響了 12 月的回調,包括經過一年強勁表現後的獲利回吐,以及對潛在利率調整的擔憂。值得注意的是,12 月十一個股市板塊中僅有三個錄得上漲。超大型科技股表現出韌性,持續上行,而小型股受影響較大。追蹤小型股的羅素 2000 指數在 12 月下跌 8.4%,反映出小型企業相較於大型企業對利率波動更為敏感。

儘管 12 月有所下滑,2024 年美國股市的整體表現仍然強勁。標普 500 指數在 2024 年 11 月 11 日首次收於 6,000 點以上,創下里程碑式的記錄。這一成就是全年多次創下新高的趨勢的一部分,最終於 2024 年 12 月 6 日創下 6,090.27 的歷史最高收盤點位。穩健的企業盈利、具有韌性的經濟,以及投資者對財政政策的樂觀情緒支撐了這些漲幅。然而,12 月的回調提醒人們,市場易受政策變化和經濟指標影響,這也突顯了在投資策略中進行多元化和風險管理的重要性。

2024 年美國指數表現

日本

2024 年 12 月,日本股市表現出顯著的韌性,日經平均指數上漲 4.41%。這一上漲主要歸因於日元走弱,提升了對出口型企業業績改善的預期。此外,有關交通設備行業主要企業之間管理整合談判的報導,也促使該板塊大幅上漲。

整個月內,市場受到來自美國、日本及中國貨幣政策不確定性的影響而波動。月初,由於外界推測日本央行可能加息以及 AI 相關市場擴張,金融和基建相關股票上漲。然而,隨著時間推移,市場對日本央行加息的預期減弱,以及日元走弱導致價格上漲的擔憂,削弱了部分漲幅。儘管面臨這些挑戰,由於行業巨頭之間的整合談判,交通設備板塊的強勁表現為市場提供了重要支撐。

從更廣泛的角度來看,2024 年日本股市實現了 21.3% 的總回報,成為全球表現最好的主要股市之一。這一強勁表現的支撐因素包括持續的通縮結束樂觀情緒、日元走弱提升出口競爭力,以及旨在改善治理和盈利能力的持續企業改革。

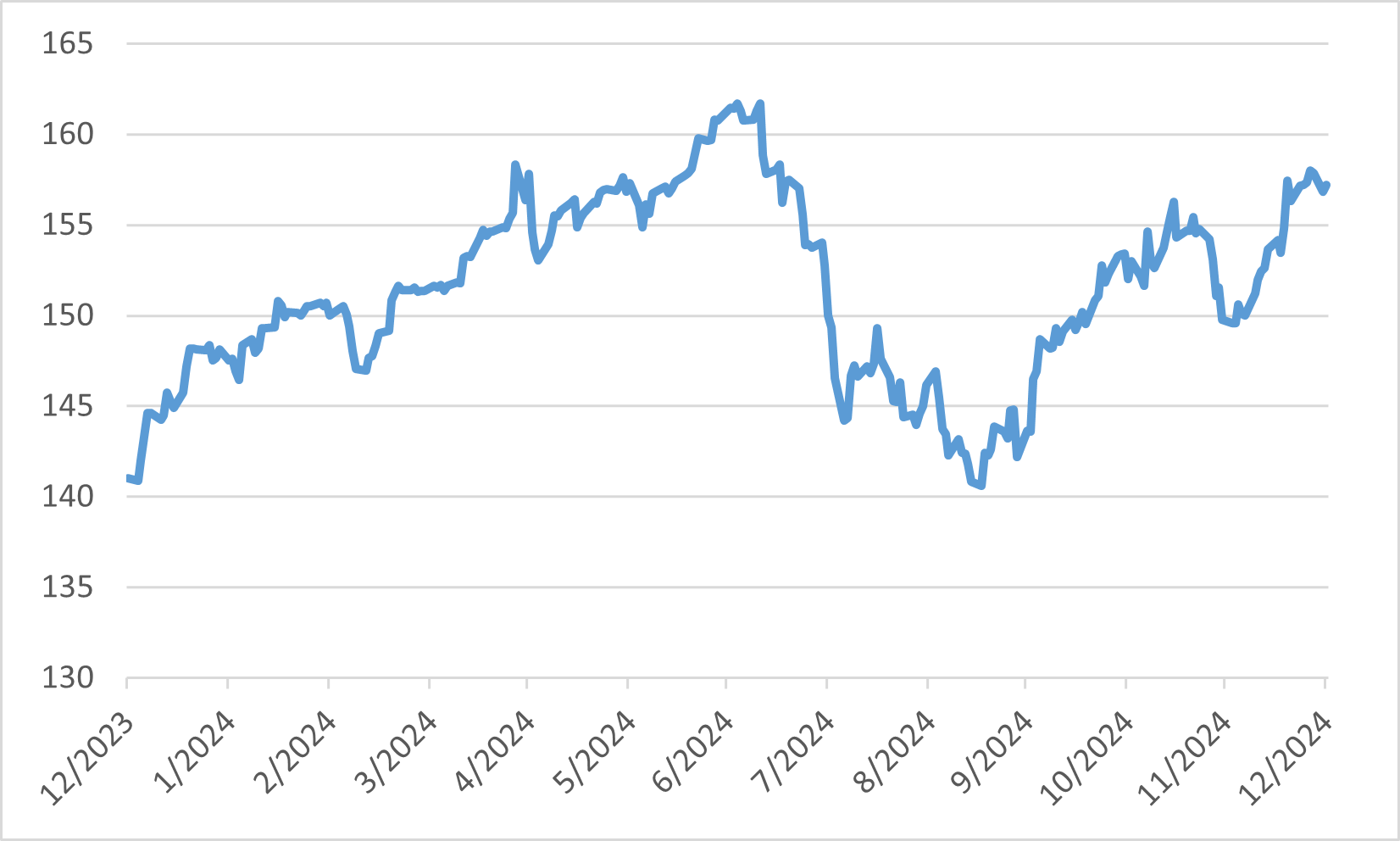

2024 年美元/日圓

中國

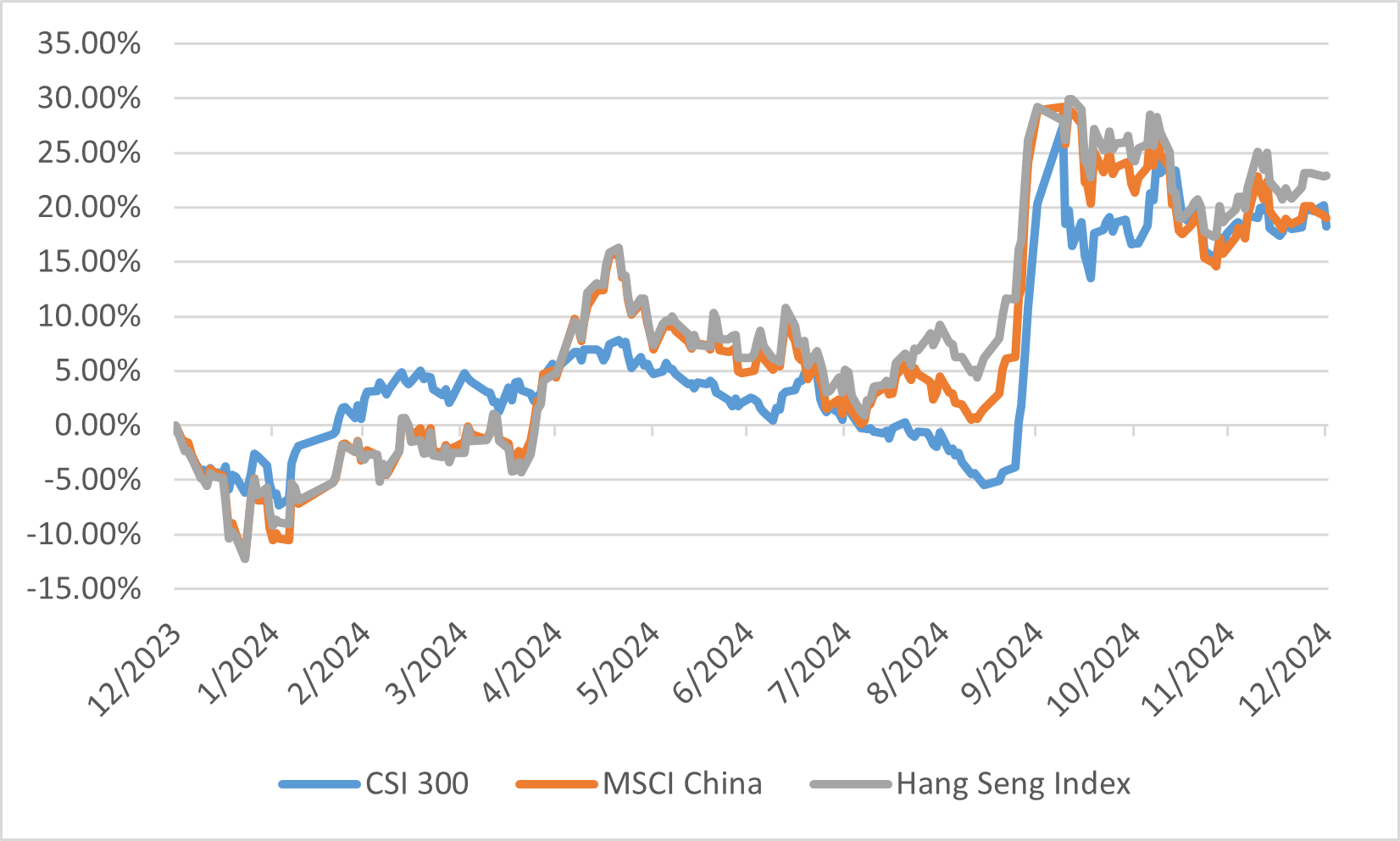

2024 年 12 月,中國股市出現溫和回升,上海綜合指數當月上漲 0.8%,全年回報率達 12.67%。這一回升主要歸因於中國政府承諾實施「更加積極的財政政策和適度寬鬆的貨幣政策」,這是自 2011 年以來首次採取此立場。中央政治局的公告旨在穩定房地產和股市,在經濟挑戰背景下增強了投資者信心。

儘管 12 月出現積極勢頭,中國經濟仍以低迷的基調結束全年。數據顯示,工廠活動增長放緩,製造業面臨國內外需求疲軟的挑戰。消費者支出依然低迷,多個行業的零售銷售額相較於上月及去年同期均有所下降。房地產市場呈現複雜局面;雖然房地產銷售有所增長,但房價持續下跌,進一步削弱了消費者信心。這些因素突顯出需要更強有力的政策干預,以刺激經濟活動並恢復市場信心。

在首次公開募股(IPO)領域,2024 年中國市場面臨下滑。A 股市場的 IPO 活動顯著減少,籌資總額僅達到人民幣 1,191 億元,較 2023 年下降約 70%。完成的 IPO 數量也減少約 60%,全年共完成 125 宗。這一收縮主要受到嚴格監管措施和謹慎投資者情緒的影響。然而,展望 2025 年,由於政府對科技和創新領域的支持,以及旨在提高上市公司質量的舉措,市場對 IPO 活動復甦持謹慎樂觀態度。

2024年中國指數表現

歐洲

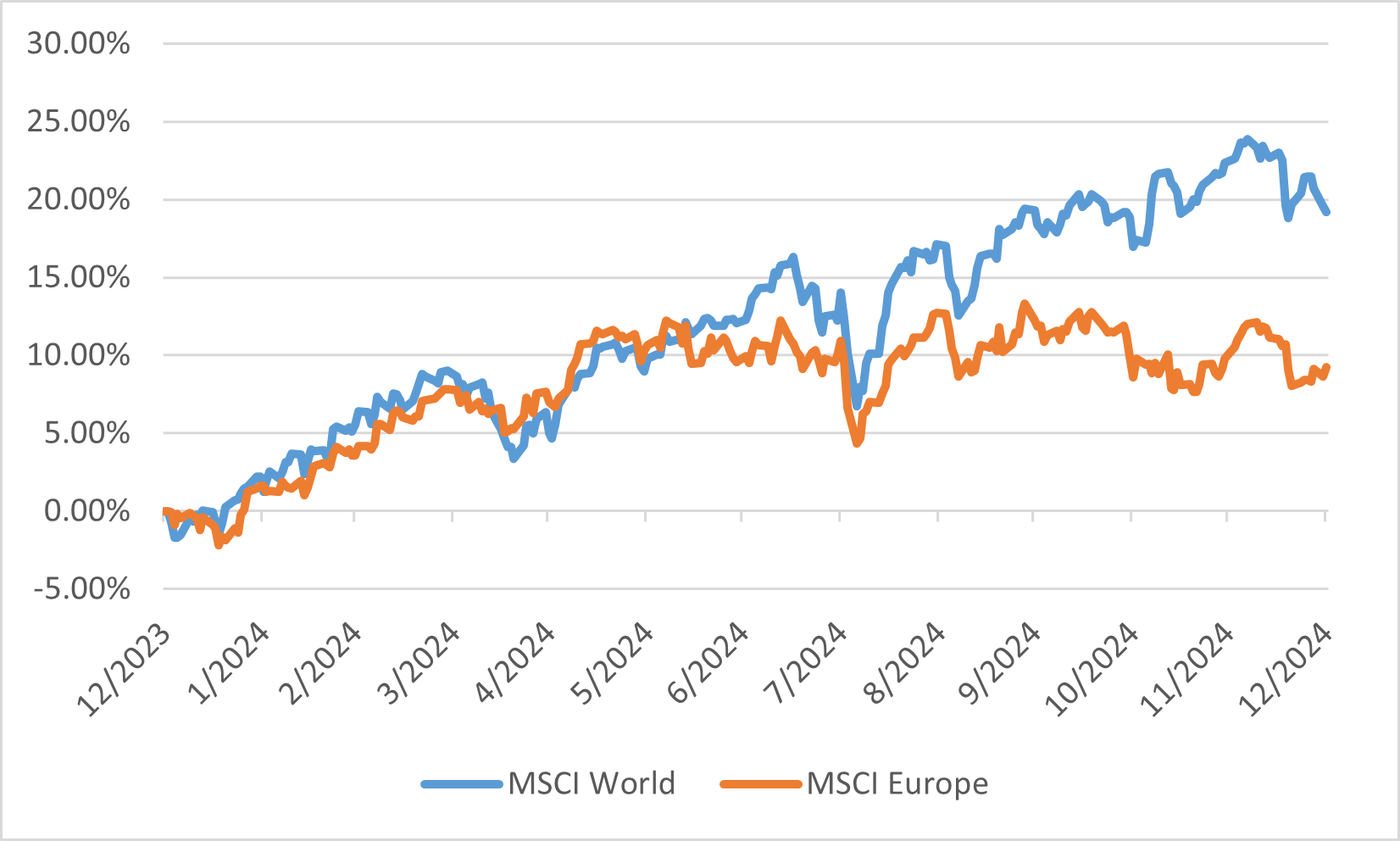

2024 年 12 月,歐洲股市出現小幅拋售,為全年整體強勁的表現畫上句號。MSCI 歐洲指數(代表歐洲 15 個已開發市場的大型和中型企業)全年總回報為 9.3%。雖然表現正面,但仍落後於全球 MSCI 世界指數,該指數以美元計全年總回報達 19.2%。歐洲股市表現相對落後,部分原因在於其對蓬勃發展的人工智慧產業的參與度有限,而該產業顯著推動了其他地區市場的增長。

英國股市面臨特殊挑戰,倫敦證券交易所連續 18 個月出現淨上市外流。從 2023 年 7 月到 2024 年 12 月,倫敦證交所主板市場的公司淨減少了 115 家,使得上市公司總數跌至 1,000 家以下。這一趨勢引發了對倫敦作為上市地吸引力的擔憂,尤其是與其他歐洲市場相比。在此對比之下,運營多個歐洲交易所的泛歐交易所報告流動性增加,並持續吸引和保留上市公司,表明這一問題在英國比在歐洲大陸更為突出。

2024 年 MSCI 全球與歐洲指數表現