每月市场观点 – 2025年1月

2025 年 2 月 21 日

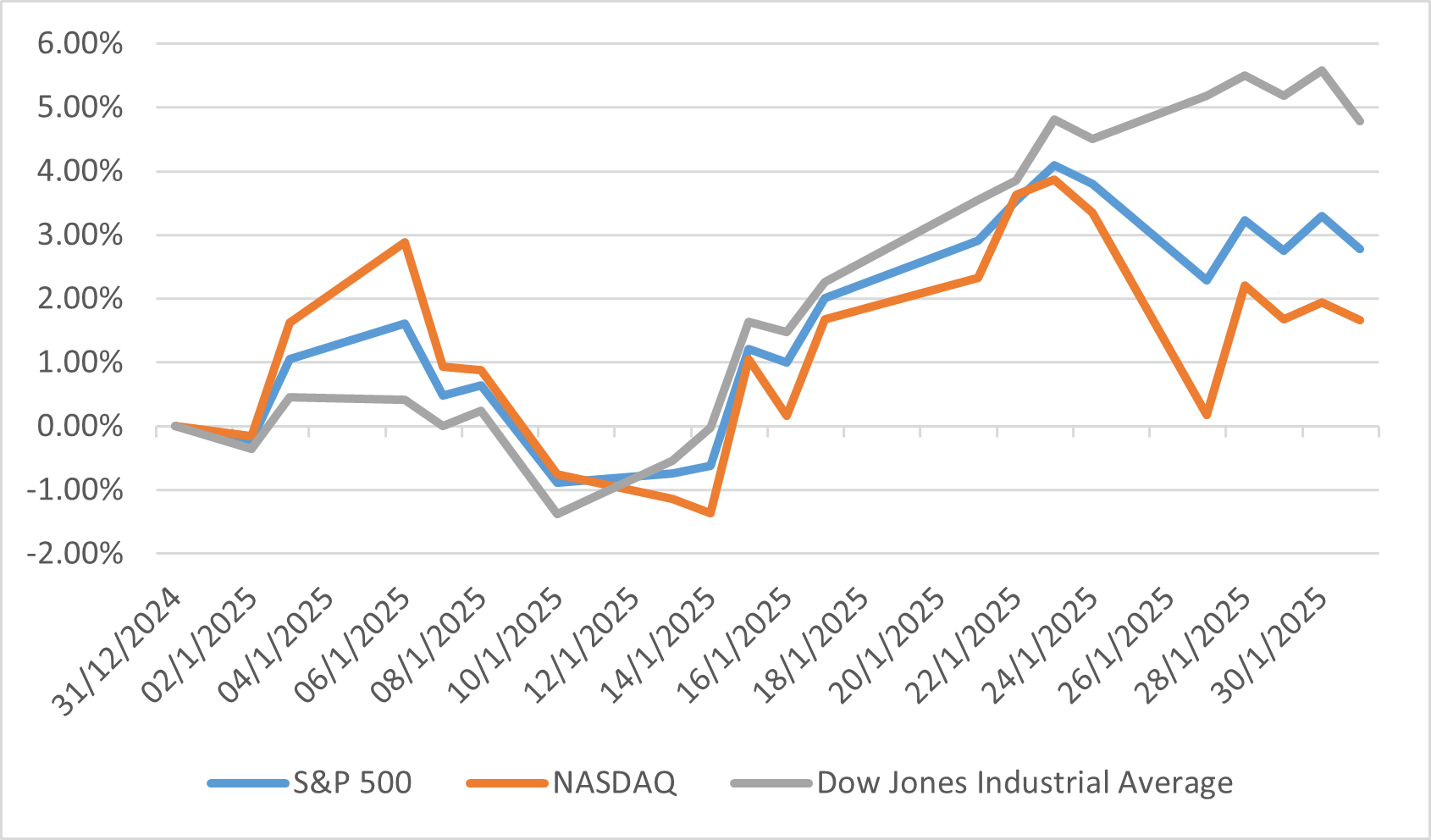

美国

2025 年 1 月,美国股市展现出韧性,标普 500 指数上涨约 2.8%。这项正面表现主要受益于稳健的企业获利与持续的消费支出。值得注意的是,中小型股的涨幅优于大型股,标普中型 400 指数与标普小型 600 指数分别上涨 3.9% 和 2.9%。道琼工业平均指数同样表现强劲,单月上涨 4.78%。

然而,本月并非毫无波动。中国 DeepSeek 推出新款 AI 模型,导致科技股出现显著但短暂的抛售,其中产业龙头 NVIDIA 市值大幅下跌。此外,美国政府重新对来自加拿大、墨西哥和中国的进口商品加征关税,也为市场带来更多不确定性。尽管面临这些挑战,联准会在 1 月会议上维持联邦基金利率在 4.25% 至 4.5% 的区间,并在 2024 年连续降息三次后选择暂停。

投资人情绪维持谨慎乐观,主要是受到强劲的劳动力市场数据和韧性的经济所支撑。美国在 2024 年 12 月新增 256,000 个就业机会,超乎市场预期,失业率也小幅下降至 4.1%。虽然 2024 年 12 月的通膨率上升至 2.9%,联准会仍释出保持耐心的讯息,强调在考虑进一步利率调整前,需要通膨取得更大进展。整体而言,美国股市在不断演变的经济指标与政策发展中,展现了良好的适应能力。

美国指数1月表现

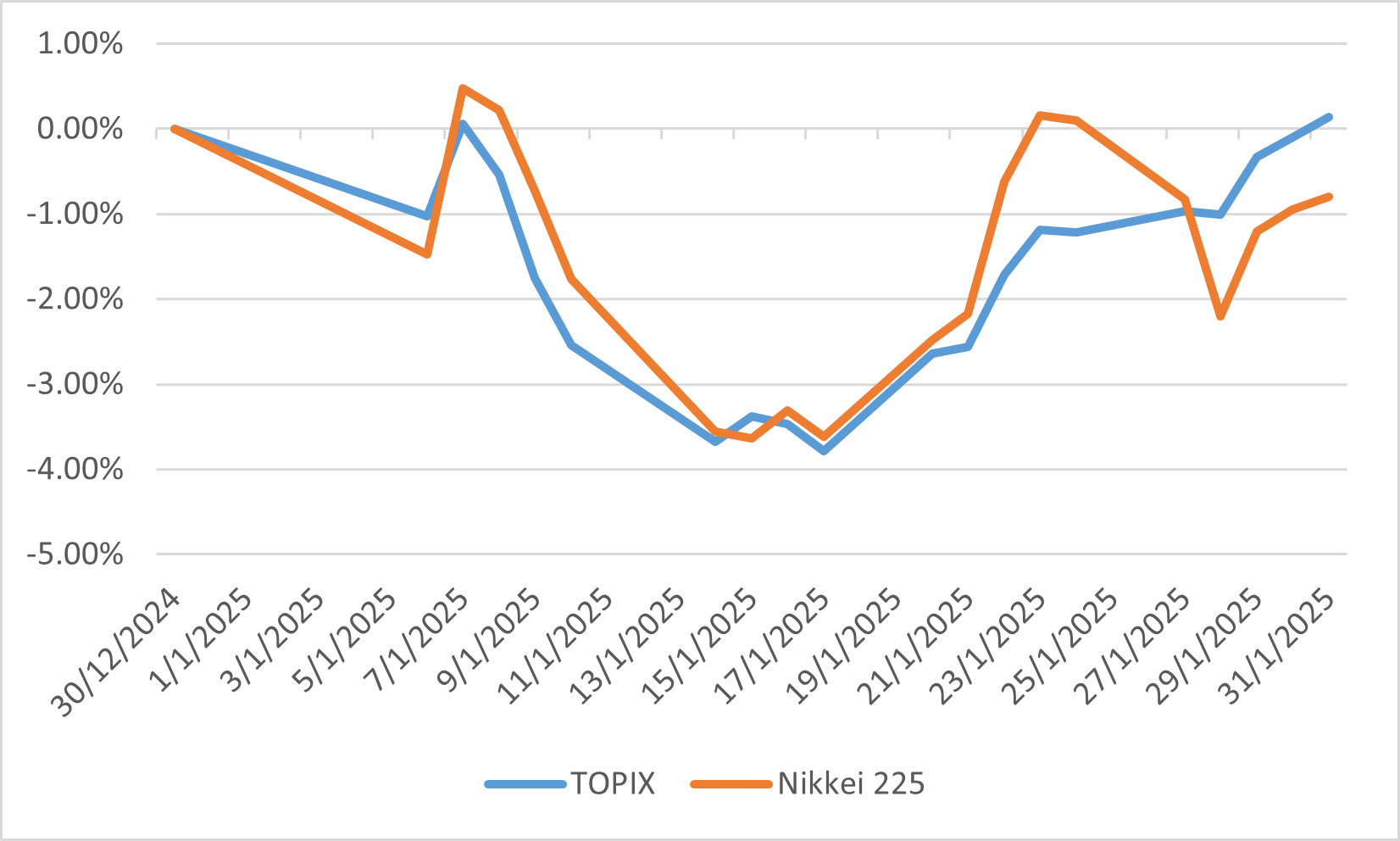

日本

2025 年 1 月,日本股市出现温和波动,TOPIX 指数小幅上涨 0.1%,而日经 225 指数则在月底下跌 0.8%。月中时,日经 225 一度跌破 39,000 点,但随后反弹。造成市场波动的因素包含日本央行加息 25 个基点,将利率提高至约 0.5%,以及美国联准会维持现行利率不变。此外,美国 AI 企业面临挫折也加剧了市场震荡。值得注意的是,尽管日圆升值,海外投资人仍在三个月以来首次成为日本股票的净买家。

就各产业表现而言,保险业以 7.47% 的涨幅领涨,其次为证券与商品期货、其他制品、银行及橡胶制品等产业。相较之下,房地产业表现最差,重挫 14.71%,海运业、电力与瓦斯、批发贸易以及矿业等产业也普遍表现不佳。

在货币政策方面,日本央行的升息是一项关键发展,显示对通膨维持在 2% 目标附近以及经济持续复苏的信心。日本央行总裁上田和夫表示,若经济条件持续向好,不排除进一步升息的可能。这项政策转变代表日本长期为对抗通缩而维持的超宽松货币政策出现重大转折。市场对此次升息的反应相对平静,显示投资人普遍认同央行审慎的做法。

东证股价指数与日经指数 1 月表现

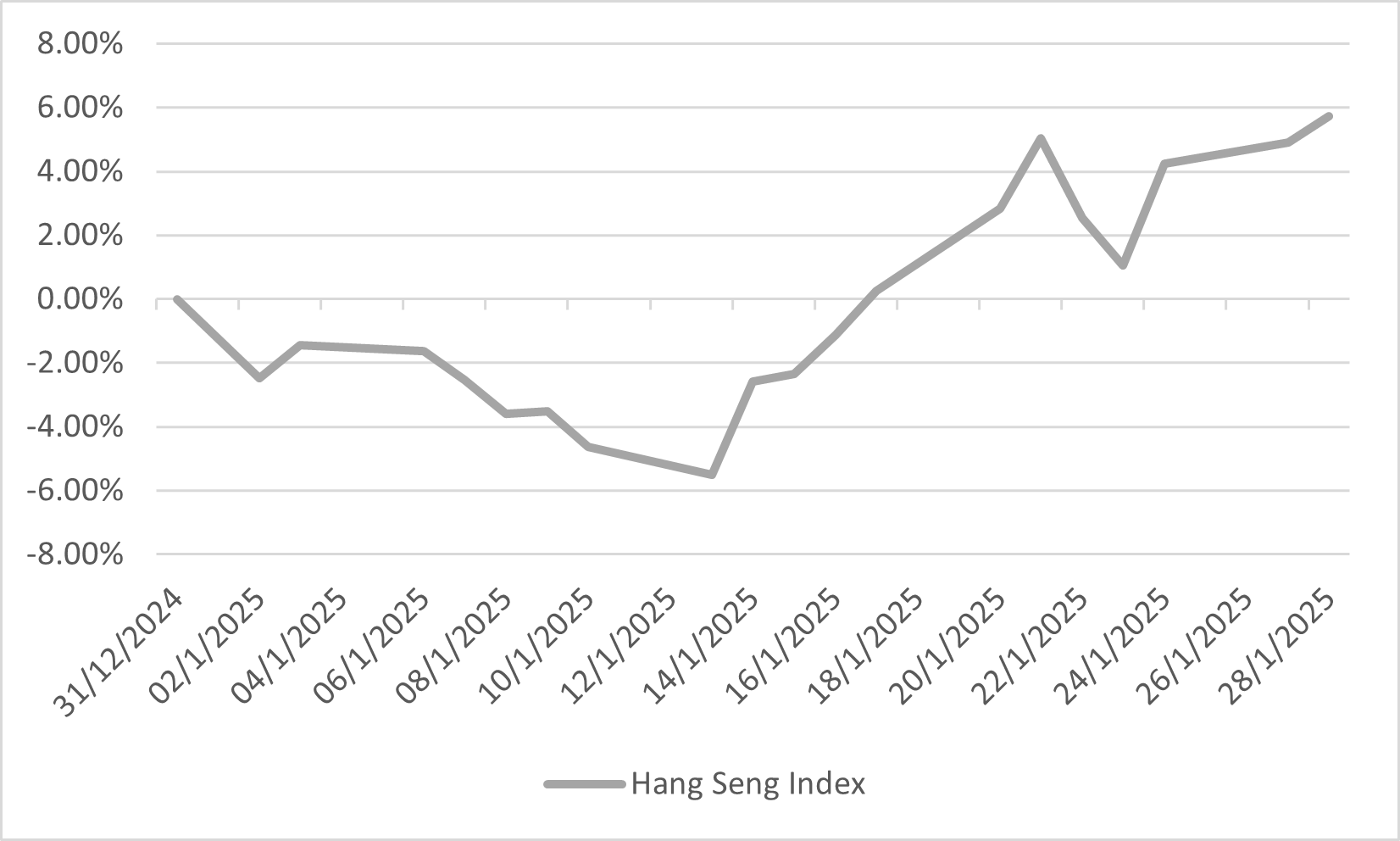

中国

2025 年 1 月,中国股市小幅上涨,MSCI 中国指数本月约上升 1.3%。这项表现受国内政策措施与全球经济因素共同影响。值得注意的是,中国政府推行了刺激措施,包括降息和对房地产业的支持,旨在提振经济增长与投资人信心。尽管地缘政治紧张与贸易不确定因素持续存在,这些政策仍为市场带来正面情绪。

科技产业成为推动市场表现的重要引擎,主要归功于人工智能领域的进展。一家中国新创公司开发的低成本 AI 模型DeepSeek问世后,引起广泛关注,并推动科技股大幅上涨。追踪在香港上市主要科技企业的恒生科技指数,自 1 月中以来累计上涨了 12%,其中阿里巴巴、小米和联想等公司表现亮眼,受益于投资人对中国科技创新能力的重新青睐与信心。

然而,市场也面临来自再度升温的贸易摩擦所带来的逆风,尤其是与美国之间的紧张局势。2 月初,美国总统唐纳川普宣布对中国进口商品加征 10% 关税,引发外界对中国出口导向产业可能受影响的忧虑。尽管如此,中国市场展现一定的韧性,投资人依然聚焦于国内成长前景与政策支持。中国人民银行维持人民币汇率稳定,展现了在外部压力下维护经济稳定的决心。

恒生科技指数 1 月表现

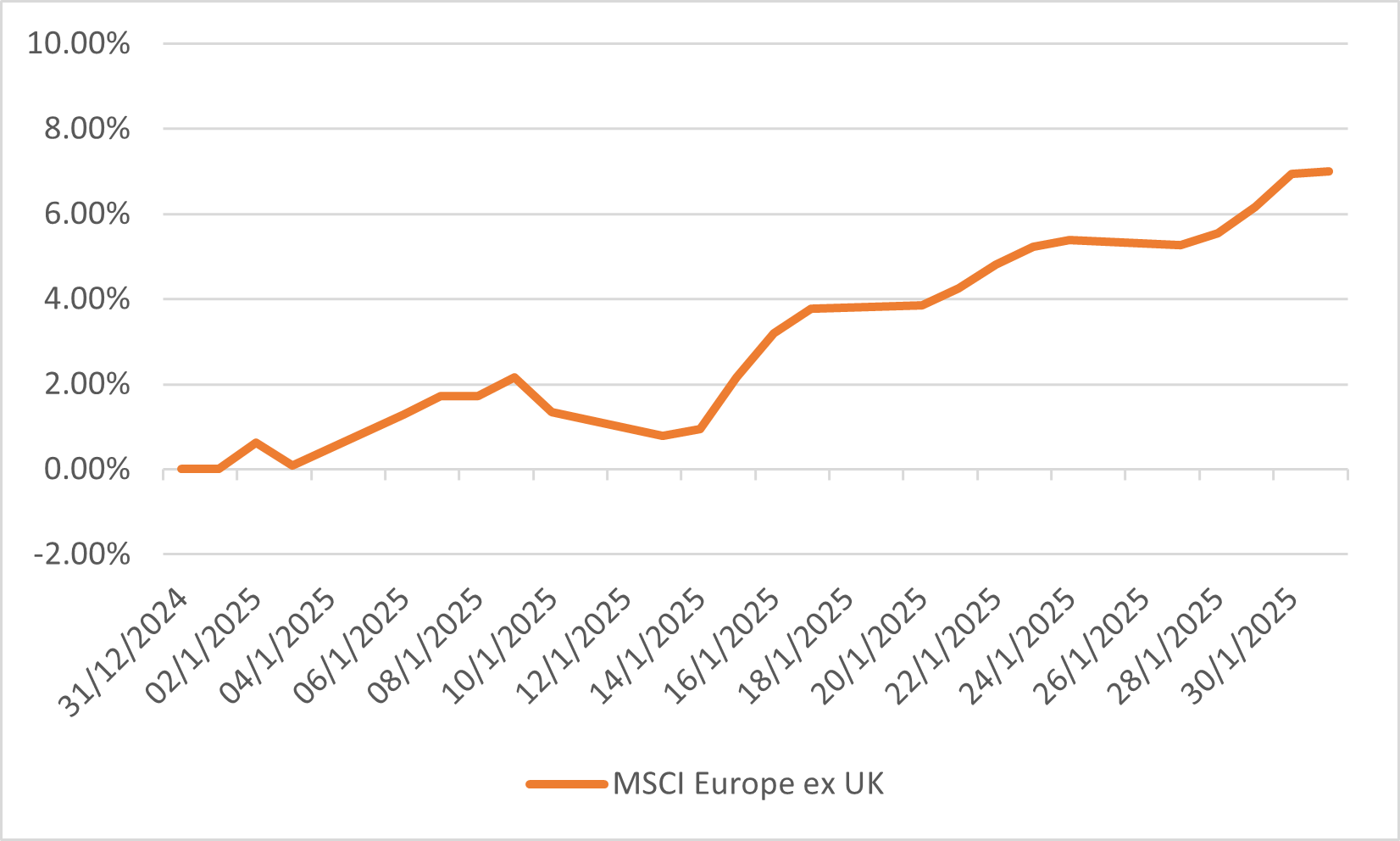

欧洲

2025 年 1 月,欧洲股市表现强劲,MSCI 欧洲(不含英国)指数本月上涨 7%。此波涨势主要由金融及非必需消费品两大板块所推动,受惠于稳健的全球经济环境以及欧元区宏观经济数据出现初步改善迹象。值得注意的是,欧元区综合采购经理人指数1 月份升至 50.2,再度进入扩张区间;而零售销售则在 11 月同比成长 1.6%,连续第五个月维持增长。与此同时,英国富时全股指数上涨 6.2%,主要受到英镑大幅贬值的提振,这对主要面向国际市场的英国企业形成利多。

在此期间,投资人对欧洲股市的看涨情绪相当高涨。美银全球研究的一项调查显示,欧洲股票配置创下 25 年以来的第二高水平,主因是投资人正尝试将资金从美国大型科技股分散到其他市场。这种资金流动也受到地缘政治形势影响,包括乌克兰局势可能缓解,进而降低能源成本并提升区域经济稳定。此外,中国企业推出的先进 AI 技术对美国科技巨头形成挑战,也促使投资人重新评估估值并在欧洲市场寻找投资机会。

MSCI 欧洲(英国除外)指数1 月表现