月次市場見通し– 2025年1月

2025 年 2 月 21 日

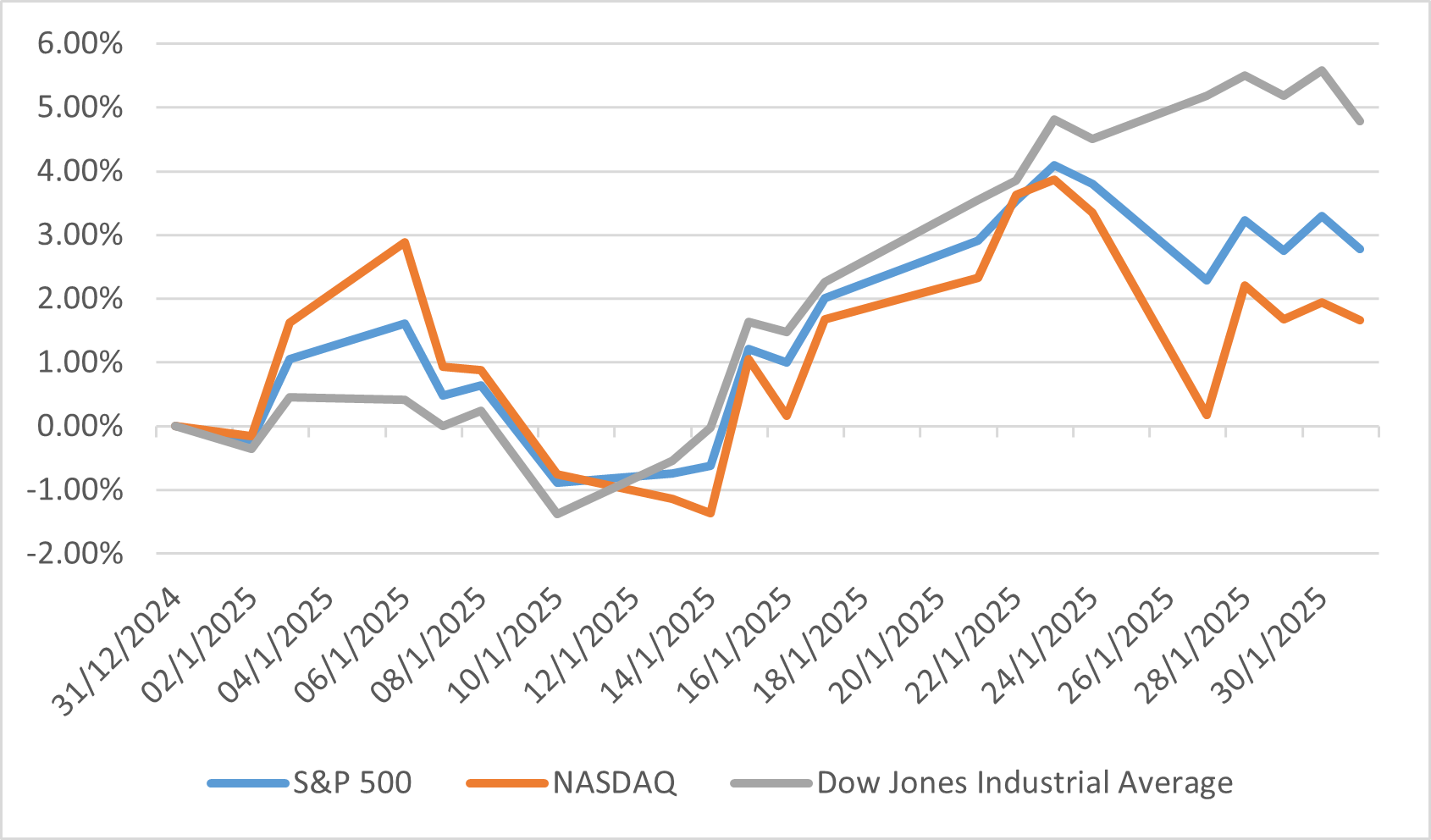

アメリカ

2025年1月、米国株式市場は堅調な動きを見せ、S&P500指数は約2.8%上昇しました。この好調なパフォーマンスは、企業業績の堅調さと消費支出の持続によって支えられました。特に、中小型株が大型株を上回るパフォーマンスを示し、S&Pミッドキャップ400指数とS&Pスモールキャップ600指数はそれぞれ3.9%と2.9%上昇しました。ダウ・ジョーンズ工業株平均も力強さを示し、1月に4.78%の上昇を記録しました。

しかし、1月はボラティリティも見られました。中国のDeepSeek社が新しいAIモデルを発表したことで、ハイテク株が一時的に大幅な売りを浴び、特に業界リーダーのNVIDIAは大きく時価総額を減少させました。さらに、米国政府がカナダ、メキシコ、中国からの輸入品に対する関税を再導入したことで、市場の不確実性が増しました。それにもかかわらず、米連邦準備制度(FRB)は1月の会合で政策金利を4.25%-4.5%の範囲で維持し、2024年に3回連続で実施した利下げを一時停止しました。

投資家心理は慎重ながらも楽観的であり、労働市場の力強さと安定した経済成長が支えとなりました。2024年12月には25.6万人の雇用が創出され、市場予想を上回りました。また、失業率は4.1%に低下しました。インフレ率は同月に2.9%へと上昇しましたが、FRBは慎重な姿勢を維持し、さらなるインフレ進展を確認したうえで追加の金利調整を検討する考えを示しました。全体として、米国株式市場は経済指標や政策の変化に適応しながら推移しました。

1月の米国株指数のパフォーマンス

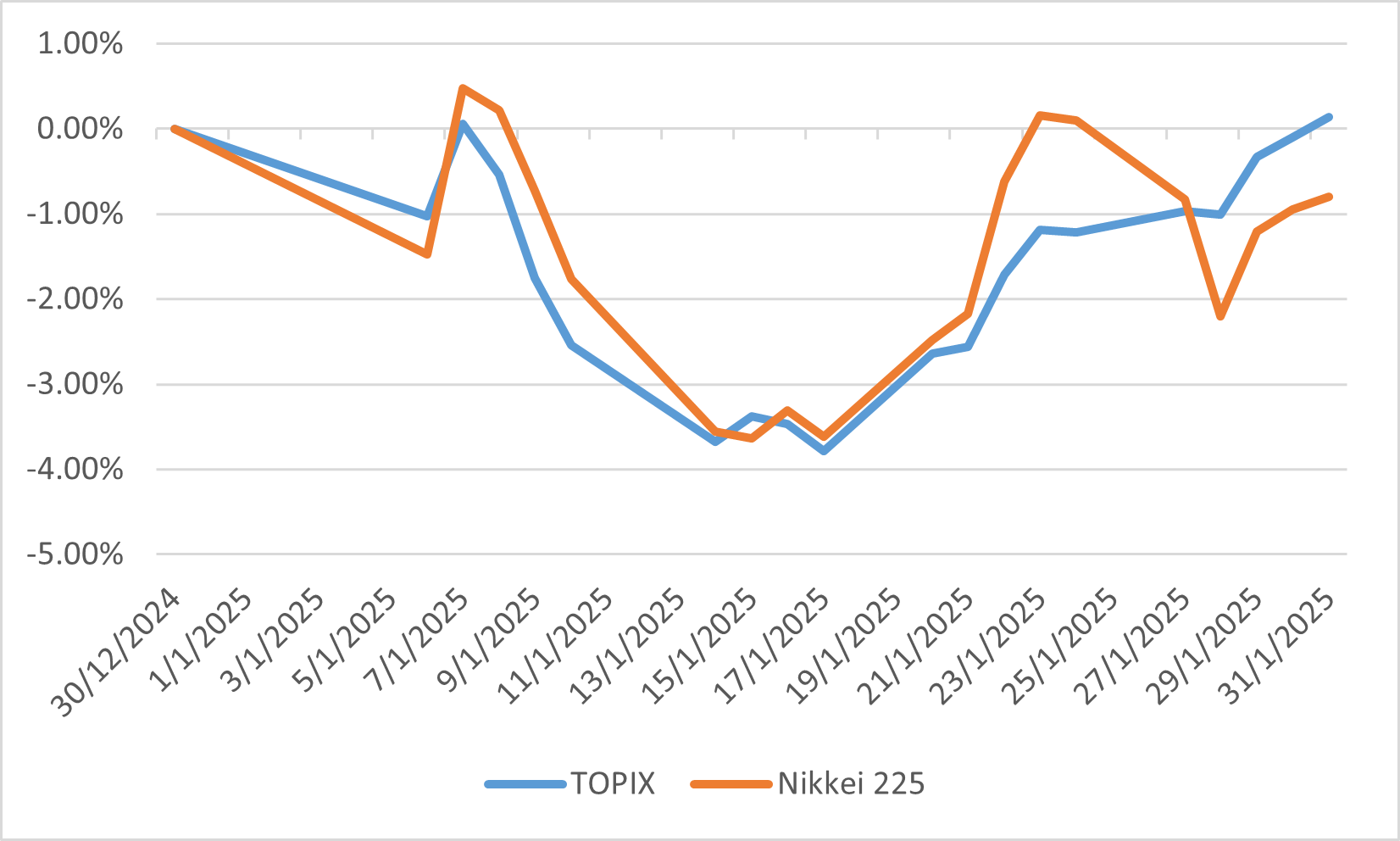

日本

2025年1月、日本株式市場は小幅な変動を見せ、TOPIX指数は0.1%上昇した一方、日経225指数は0.8%下落して月末を迎えました。月中には日経225が39,000円を下回る場面もありましたが、その後回復しました。このボラティリティは、日銀が25ベーシスポイントの利上げを実施し、政策金利を約0.5%に引き上げたことや、FRBが金利を据え置いたことなど、さまざまな要因によるものです。また、米国のAI企業の業績悪化も市場の変動要因となりました。注目すべきは、外国人投資家が3か月ぶりに日本株を純買い越したことです。これは円高の進行にもかかわらずの動きでした。

セクター別では、保険業界が7.47%の上昇で最大の上げ幅を記録し、次いで証券・商品先物、その他製品、銀行、ゴム製品が好調でした。一方、不動産セクターは14.71%の下落で最大の下落幅を記録し、海運、電力・ガス、卸売、鉱業セクターも低調でした。

金融政策面では、日銀の利上げは重要な転換点となり、2%の物価目標と経済回復の持続に対する信頼を示すものでした。植田和男日銀総裁は、良好な経済環境が続けば、さらなる利上げも検討すると発言しました。この政策転換は、日本が長年続けてきた超金融緩和政策からの大きな転換点であり、デフレ対策の時代に終止符を打つ可能性があります。市場の反応は比較的落ち着いており、投資家は日銀の慎重なアプローチを評価しているようです。

1月のTOPIXおよび日経指数のパフォーマンス

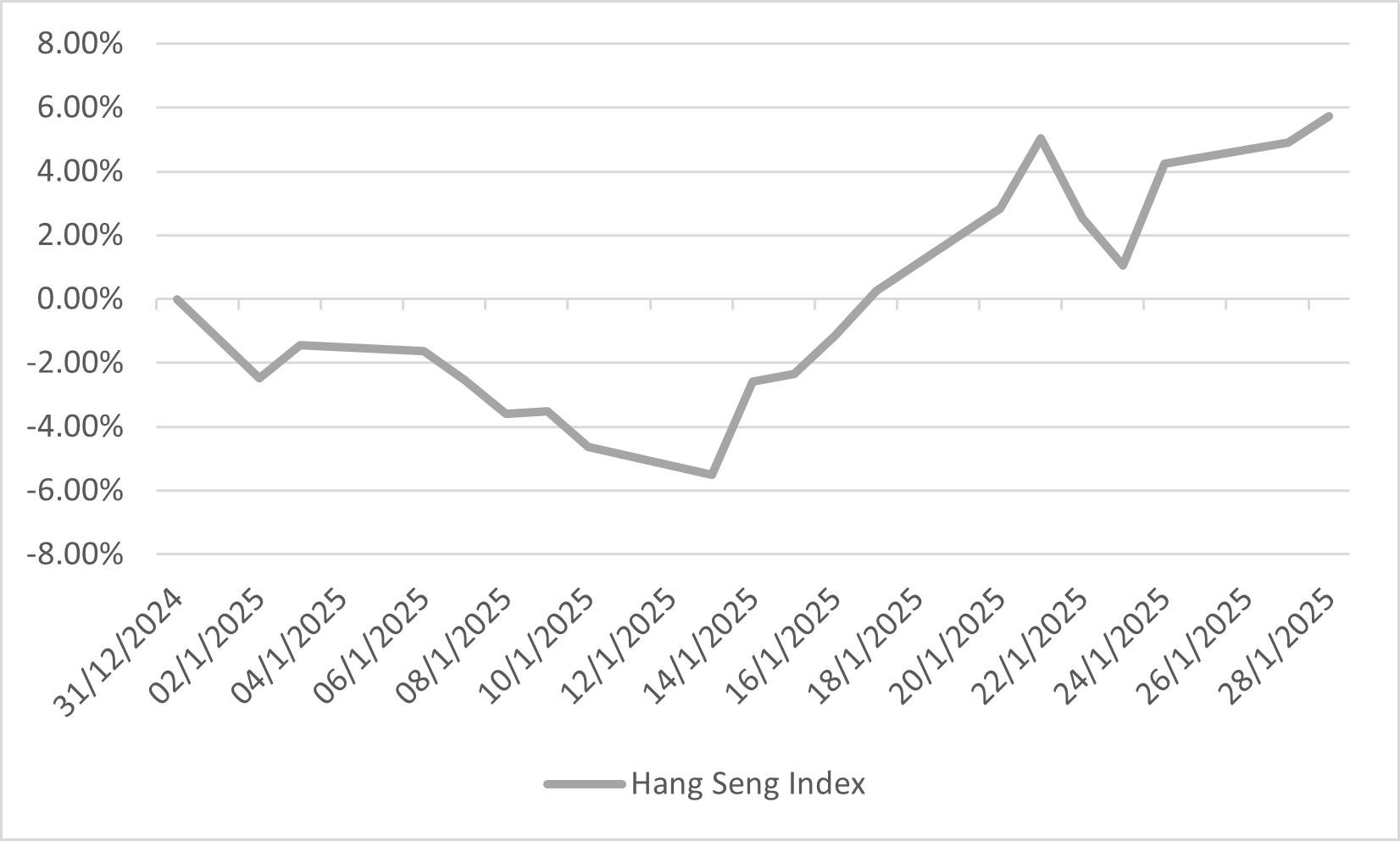

中国

2025年1月、中国株式市場は小幅な上昇を見せ、MSCI中国指数は月間で約1.3%上昇しました。このパフォーマンスは国内の政策対応と世界経済の影響を受けたものです。特に、中国政府は金利引き下げや不動産セクター支援などの景気刺激策を実施し、経済成長と投資家心理の改善を図りました。これらの措置により、地政学的緊張や貿易の不確実性が続く中でも投資家のセンチメントは改善しました。

ハイテクセクターが市場の主要な牽引役となり、人工知能(AI)の進展が注目を集めました。中国のスタートアップ企業DeepSeekが発表した低コストAIモデルは大きな関心を集め、ハイテク株の急騰を引き起こしました。香港上場の主要ハイテク企業を追うハンセン・テック指数は、1月中旬以降12%上昇しました。アリババ、シャオミ(小米)、レノボなどの企業が投資家の関心を集め、中国の技術革新への期待が高まりました。

しかし、市場は貿易摩擦の再燃による逆風にも直面しました。2025年2月初旬、ドナルド・トランプ大統領が中国製品に10%の関税を課すと発表し、中国の輸出依存型産業への影響が懸念されました。それにもかかわらず、中国市場は底堅さを示し、投資家は国内の成長見通しと政策支援に焦点を当てました。中国人民銀行(PBoC)は人民元の安定を維持し、外部圧力の中で経済の安定を確保する姿勢を示しました。

1月のハンセンTECH指数のパフォーマンス

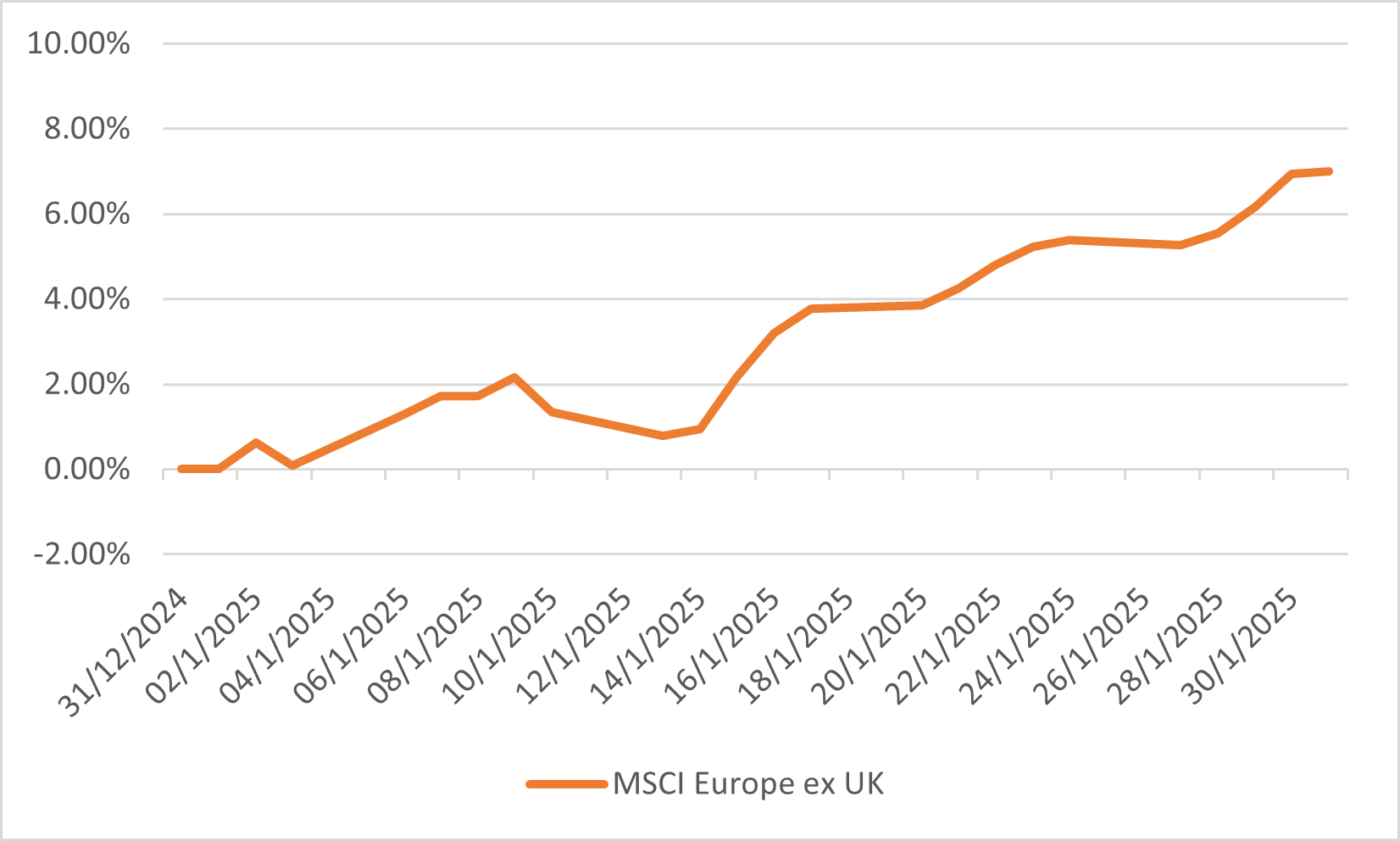

ヨーロッパ

2025年1月、欧州株式市場は力強い上昇を見せ、MSCI欧州(英国除く)指数は月間で7%上昇しました。この上昇は、金融および消費関連セクターが主導し、堅調な世界経済とユーロ圏のマクロ経済指標の改善の兆しが背景にありました。特に、ユーロ圏の購買担当者景気指数(PMI)は1月に50.2と拡大基調を示し、11月の小売売上高は前年同期比1.6%増加し、5か月連続の成長を記録しました。また、英国のFTSEオールシェア指数も6.2%上昇し、ポンド安が国際的な英国市場を支えました。

投資家の欧州株への関心は高まり、バンク・オブ・アメリカのグローバルリサーチによる調査では、欧州株への資金配分が過去25年間で2番目に高い水準に達しました。これは、米国の巨大テクノロジー株からの分散を目的とした動きでした。さらに、ウクライナ情勢の緩和が見込まれ、エネルギーコストの低下や地域の経済安定につながる可能性が投資家心理を支えました。また、中国企業の技術革新(DeepSeekのAIモデルなど)が米国のテクノロジー企業に対抗する形となり、投資家が欧州市場のバリュエーションを見直すきっかけにもなりました。

1月のMSCI欧州(英国除く)指数のパフォーマンス