每月市場觀點 – 2025年1月

2025 年 2 月 21 日

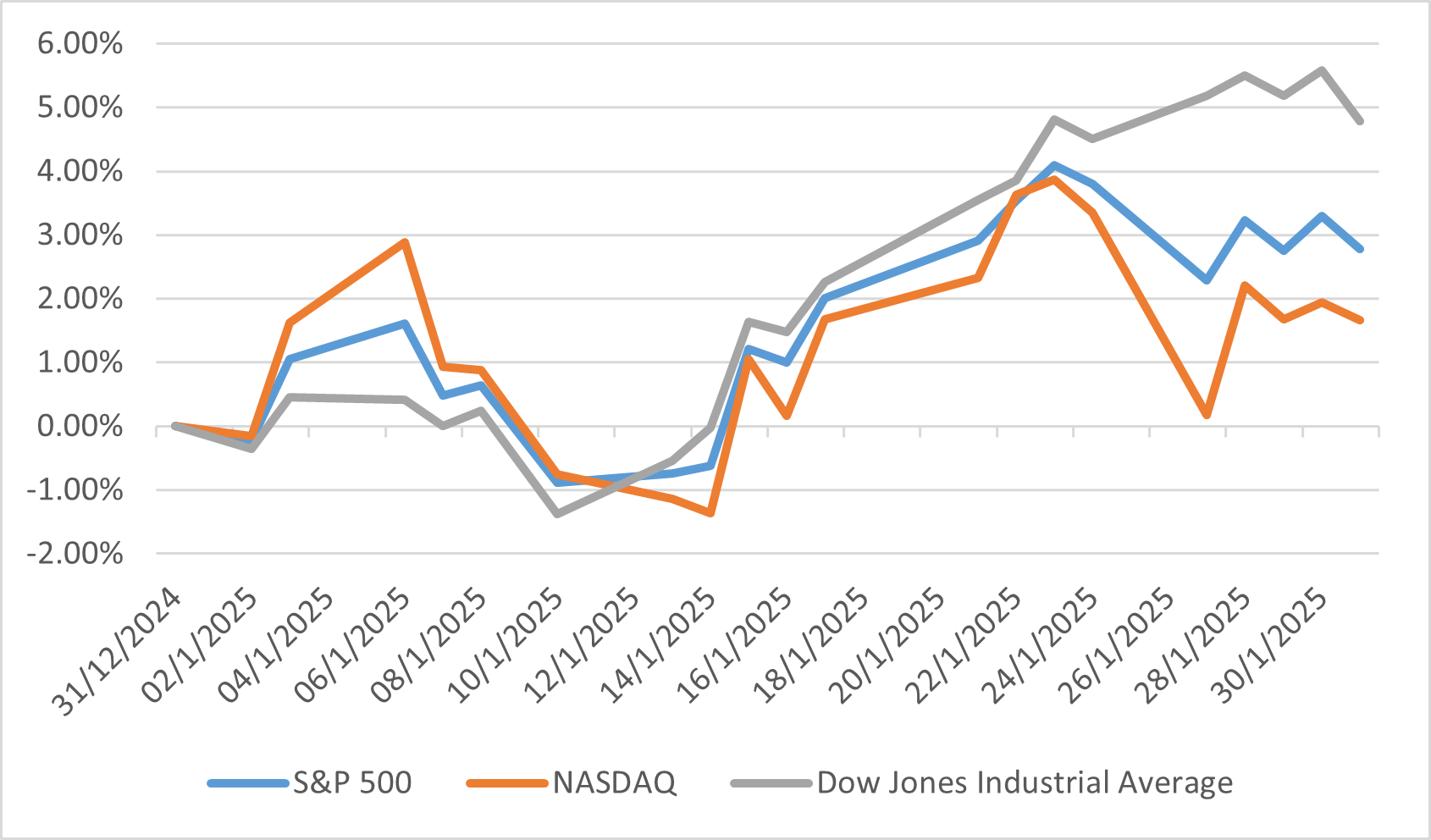

美國

2025 年 1 月,美國股市展現出韌性,標普 500 指數上漲約 2.8%。這項正面表現主要受益於穩健的企業獲利與持續的消費支出。值得注意的是,中小型股的漲幅優於大型股,標普中型 400 指數與標普小型 600 指數分別上漲 3.9% 和 2.9%。道瓊工業平均指數同樣表現強勁,單月上漲 4.78%。

然而,本月並非毫無波動。中國 DeepSeek 推出新款 AI 模型,導致科技股出現顯著但短暫的拋售,其中產業龍頭 NVIDIA 市值大幅下跌。此外,美國政府重新對來自加拿大、墨西哥和中國的進口商品加徵關稅,也為市場帶來更多不確定性。儘管面臨這些挑戰,聯準會在 1 月會議上維持聯邦基金利率在 4.25% 至 4.5% 的區間,並在 2024 年連續降息三次後選擇暫停。

投資人情緒維持謹慎樂觀,主要是受到強勁的勞動力市場數據和韌性的經濟所支撐。美國在 2024 年 12 月新增 256,000 個就業機會,超乎市場預期,失業率也小幅下降至 4.1%。雖然 2024 年 12 月的通膨率上升至 2.9%,聯準會仍釋出保持耐心的訊息,強調在考慮進一步利率調整前,需要通膨取得更大進展。整體而言,美國股市在不斷演變的經濟指標與政策發展中,展現了良好的適應能力。

美國指數1月表現

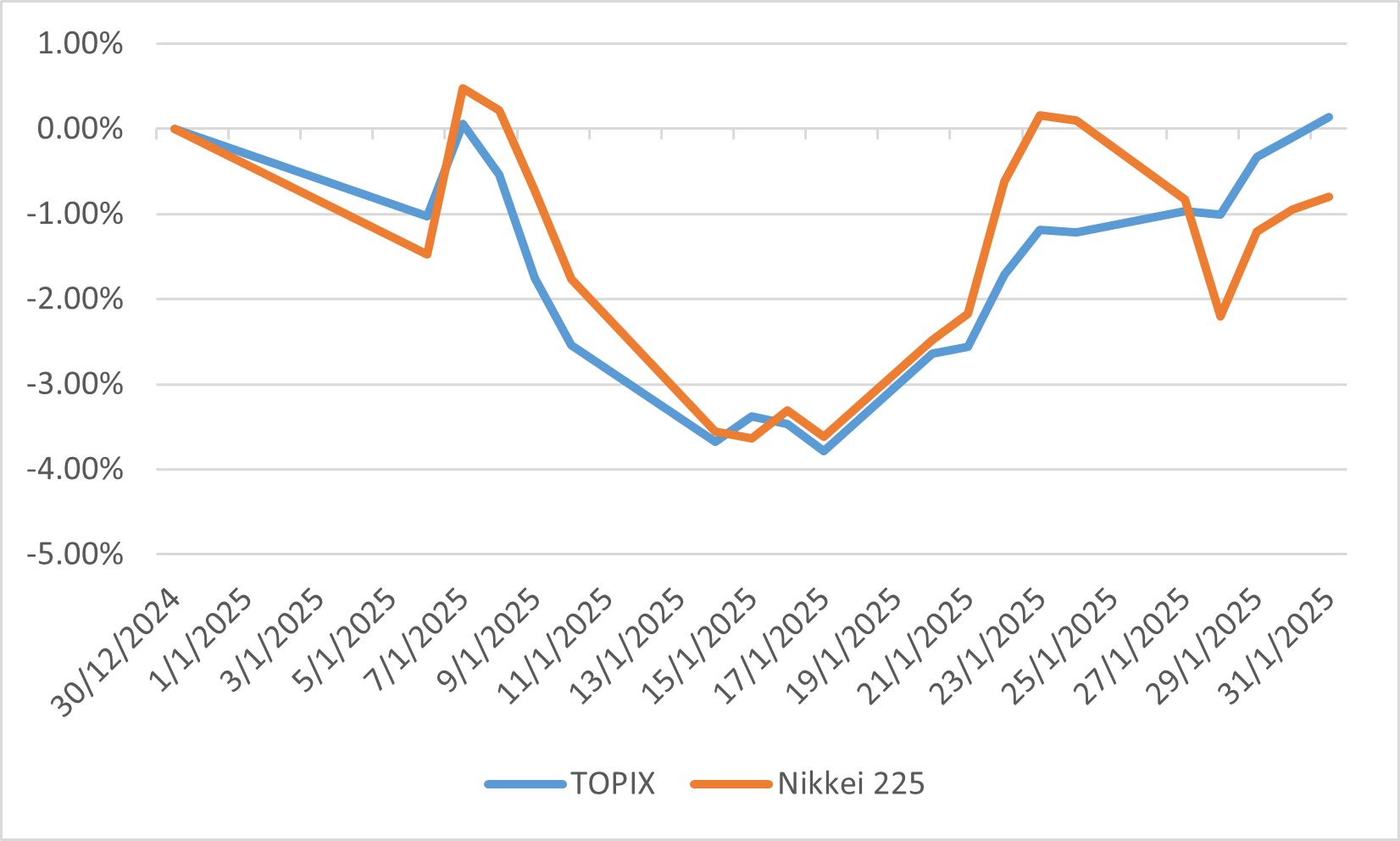

日本

2025 年 1 月,日本股市出現溫和波動,TOPIX 指數小幅上漲 0.1%,而日經 225 指數則在月底下跌 0.8%。月中時,日經 225 一度跌破 39,000 點,但隨後反彈。造成市場波動的因素包含日本央行加息 25 個基點,將利率提高至約 0.5%,以及美國聯準會維持現行利率不變。此外,美國 AI 企業面臨挫折也加劇了市場震盪。值得注意的是,儘管日圓升值,海外投資人仍在三個月以來首次成為日本股票的淨買家。

就各產業表現而言,保險業以 7.47% 的漲幅領漲,其次為證券與商品期貨、其他製品、銀行及橡膠製品等產業。相較之下,房地產業表現最差,重挫 14.71%,海運業、電力與瓦斯、批發貿易以及礦業等產業也普遍表現不佳。

在貨幣政策方面,日本央行的升息是一項關鍵發展,顯示對通膨維持在 2% 目標附近以及經濟持續復甦的信心。日本央行總裁上田和夫表示,若經濟條件持續向好,不排除進一步升息的可能。這項政策轉變代表日本長期為對抗通縮而維持的超寬鬆貨幣政策出現重大轉折。市場對此次升息的反應相對平靜,顯示投資人普遍認同央行審慎的做法。

東證股價指數與日經指數 1 月表現

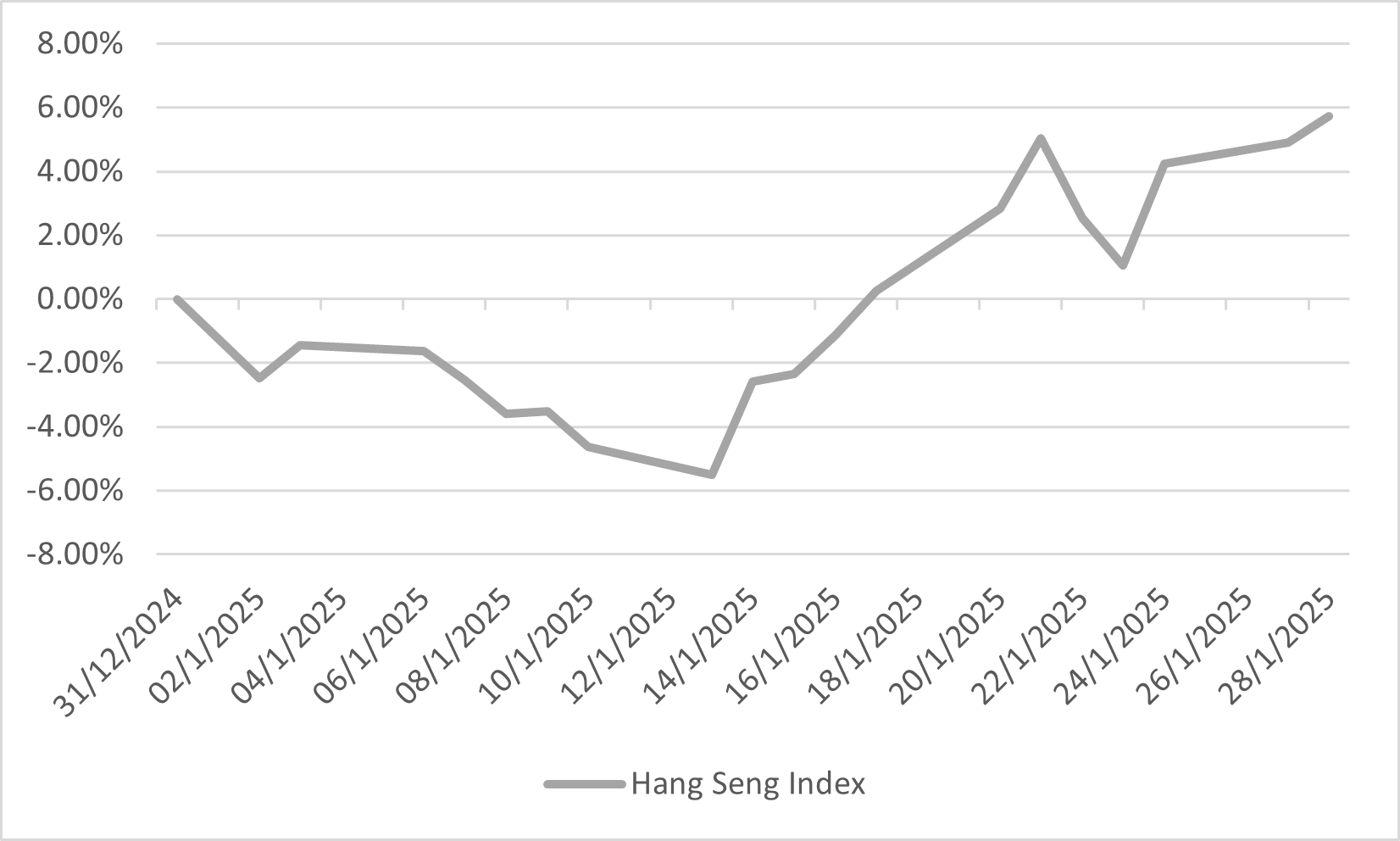

中國

2025 年 1 月,中國股市小幅上漲,MSCI 中國指數本月約上升 1.3%。這項表現受國內政策措施與全球經濟因素共同影響。值得注意的是,中國政府推行了刺激措施,包括降息和對房地產業的支持,旨在提振經濟增長與投資人信心。儘管地緣政治緊張與貿易不確定因素持續存在,這些政策仍為市場帶來正面情緒。

科技產業成為推動市場表現的重要引擎,主要歸功於人工智慧領域的進展。一家中國新創公司開發的低成本 AI 模型DeepSeek問世後,引起廣泛關注,並推動科技股大幅上漲。追蹤在香港上市主要科技企業的恒生科技指數,自 1 月中以來累計上漲了 12%,其中阿里巴巴、小米和聯想等公司表現亮眼,受益於投資人對中國科技創新能力的重新青睞與信心。

然而,市場也面臨來自再度升溫的貿易摩擦所帶來的逆風,尤其是與美國之間的緊張局勢。2 月初,美國總統唐納川普宣布對中國進口商品加徵 10% 關稅,引發外界對中國出口導向產業可能受影響的憂慮。儘管如此,中國市場展現一定的韌性,投資人依然聚焦於國內成長前景與政策支持。中國人民銀行維持人民幣匯率穩定,展現了在外部壓力下維護經濟穩定的決心。

恆生科技指數 1 月表現

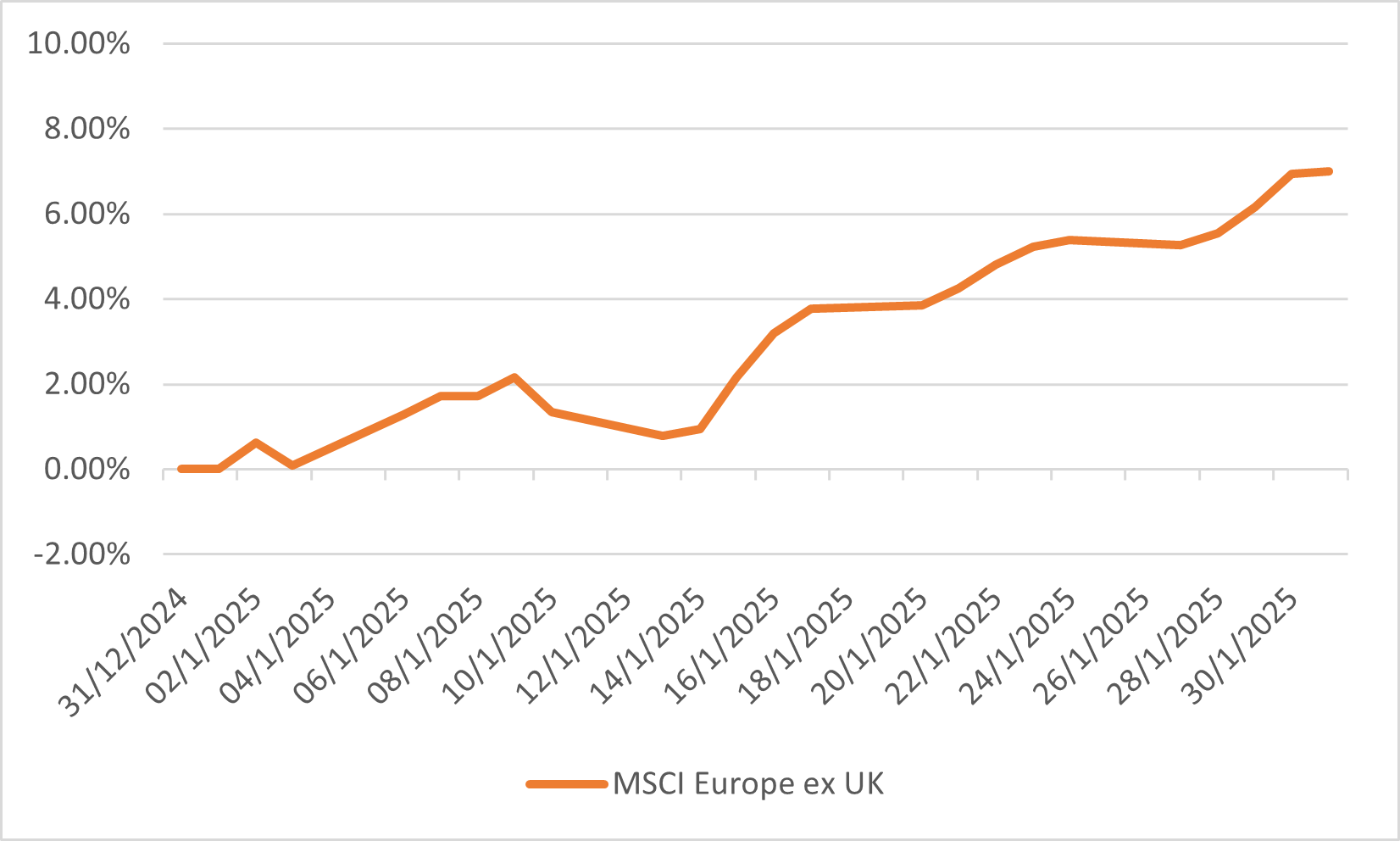

歐洲

2025 年 1 月,歐洲股市表現強勁,MSCI 歐洲(不含英國)指數本月上漲 7%。此波漲勢主要由金融及非必需消費品兩大板塊所推動,受惠於穩健的全球經濟環境以及歐元區宏觀經濟數據出現初步改善跡象。值得注意的是,歐元區綜合採購經理人指數1 月份升至 50.2,再度進入擴張區間;而零售銷售則在 11 月同比成長 1.6%,連續第五個月維持增長。與此同時,英國富時全股指數上漲 6.2%,主要受到英鎊大幅貶值的提振,這對主要面向國際市場的英國企業形成利多。

在此期間,投資人對歐洲股市的看漲情緒相當高漲。美銀全球研究的一項調查顯示,歐洲股票配置創下 25 年以來的第二高水準,主因是投資人正嘗試將資金從美國大型科技股分散到其他市場。這種資金流動也受到地緣政治形勢影響,包括烏克蘭局勢可能緩解,進而降低能源成本並提升區域經濟穩定。此外,中國企業推出的先進 AI 技術對美國科技巨頭形成挑戰,也促使投資人重新評估估值並在歐洲市場尋找投資機會。

MSCI 歐洲(英國除外)指數1 月表現