每月市场观点 – 2025年2月

2025 年 3 月 24 日

美国

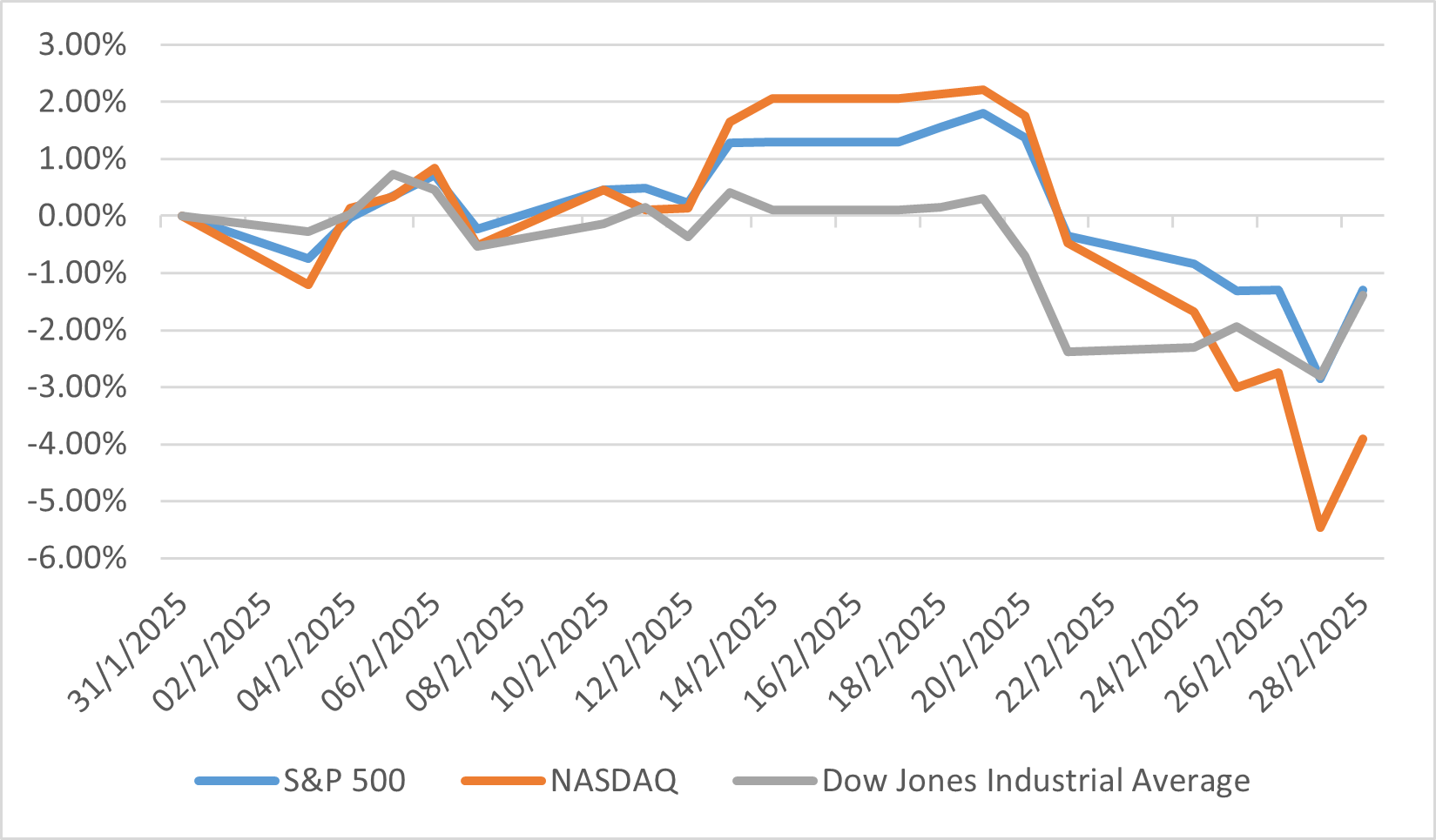

2025 年 2 月,美国股市主要指数普遍下跌,反映市场环境充满挑战。作为大型股基准的标准普尔 500 指数本月下跌了 1.42%,今年迄今的涨幅缩减至 1.24%。道琼工业指数小幅下跌 1.58%,但今年迄今仍上涨 3.05%。小型公司首当其冲,标准普尔中型股 400 指数下跌 4.44%,标准普尔小型股 600 指数下跌 5.84%,导致今年迄今分别下跌 0.83% 和 3.16%。这种差异凸显了小型企业在此期间对经济和政策压力的高度敏感性。

本月受到贸易政策变化的严重影响,尤其是 2 月 4 日美国推出的关税,对加拿大进口商品征收 25% 的关税,对中国进口商品征收 10% 的关税。市场迅速做出反应,标准普尔 500 指数 2 月 5 日开盘下跌 1.17%,盘中一度下跌 1.93%,随后在与加拿大和墨西哥暂时暂停关税后部分回升。中国的报复措施,包括对美国煤炭和液化天然气征收 15% 的关税,进一步增加了压力,特别是对贸易相关的行业。此外,一项要求美国主权财富基金制定 90 天计划的行政命令带来了另一层复杂性,但市场反应依然平淡,将其视为更广泛谈判的一部分。

尽管出现动荡,但市场仍表现出韧性,标准普尔 500 指数在本月初创下两次收盘高点,随后因消费者支出担忧而回落。这种韧性表明,尽管存在政策不确定性,但投资者仍保持了一定信心。这次下滑凸显市场正努力应对外部压力,但大盘股仍保持着基本稳定,而小型指数则面临更明显的挫折。

美国指数2月表现

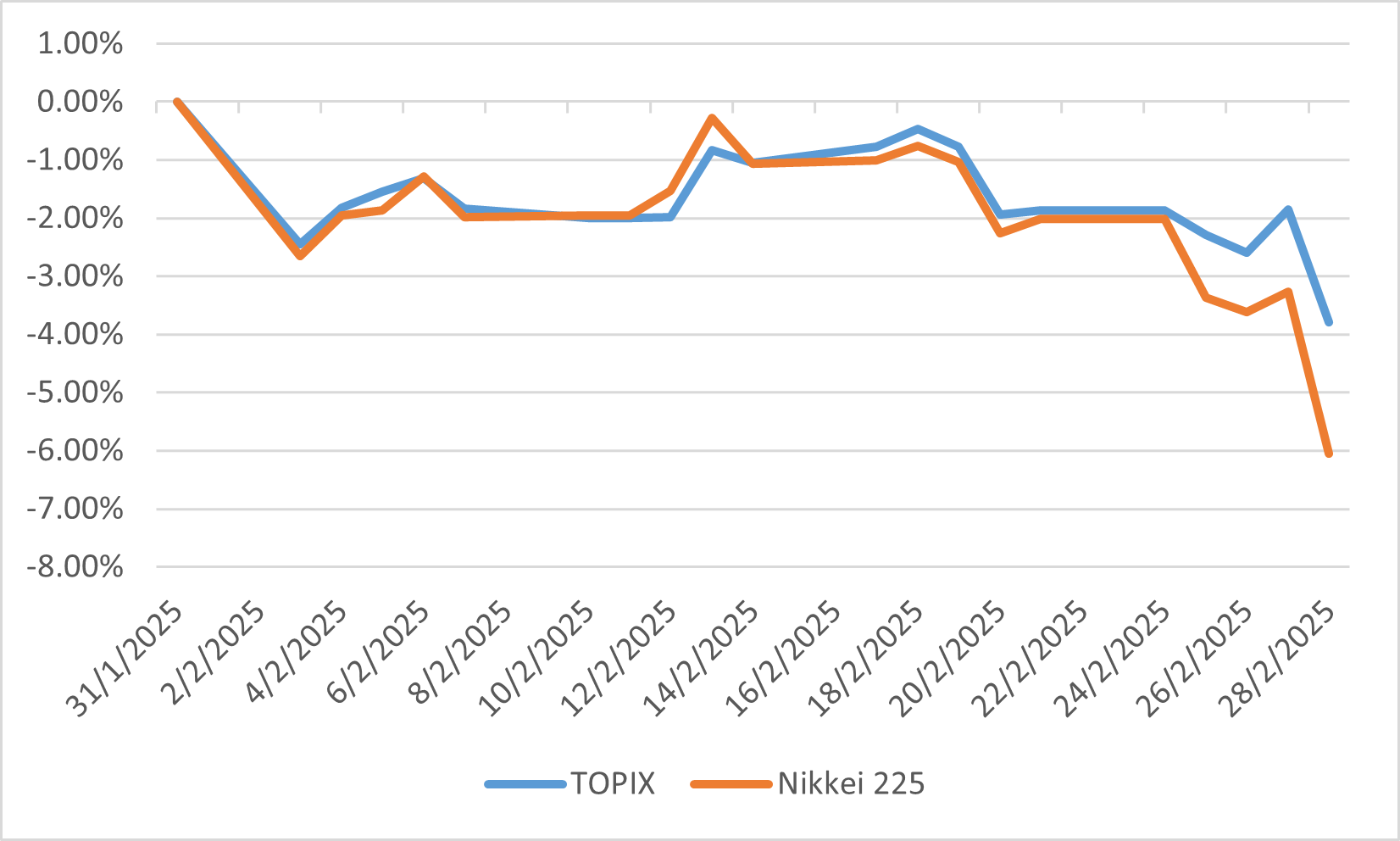

日本

2025年2月,日本股市明显下跌,东证股价指数下跌3.82%,日经225指数下跌6.11%。此次下跌主要受到半导体相关股票大幅下跌的影响,这些股票占日经 225 指数的很大一部分。

日本央行对货币紧缩的谨慎态度使得市场参与者预计2025年只会再升息一次。此外,日本投资者为应对全球经济不确定性而调整投资组合,净增持海外债券3.45兆日元,为2024年8月以来的最高水平,同时减少海外股票持仓3464亿日元。

尽管面临这些挑战,某些行业仍然表现出了韧性。值得注意的是,受升息预期将提高贷款利润率和利润的推动,日本银行股吸引了大量投资者的兴趣。银行业指数接近18年来的最高水平,三菱日联金融集团等主要机构的股价均创下历史新高。此外,在巴菲特宣布波克夏海瑟威计划增持这些公司的大量股份后,日本贸易公司的股价也大幅上涨,这反映出巴菲特对这些公司的多元化商业模式和整个日本经济充满信心。

东证股价指数与日经指数 2月表现

中国

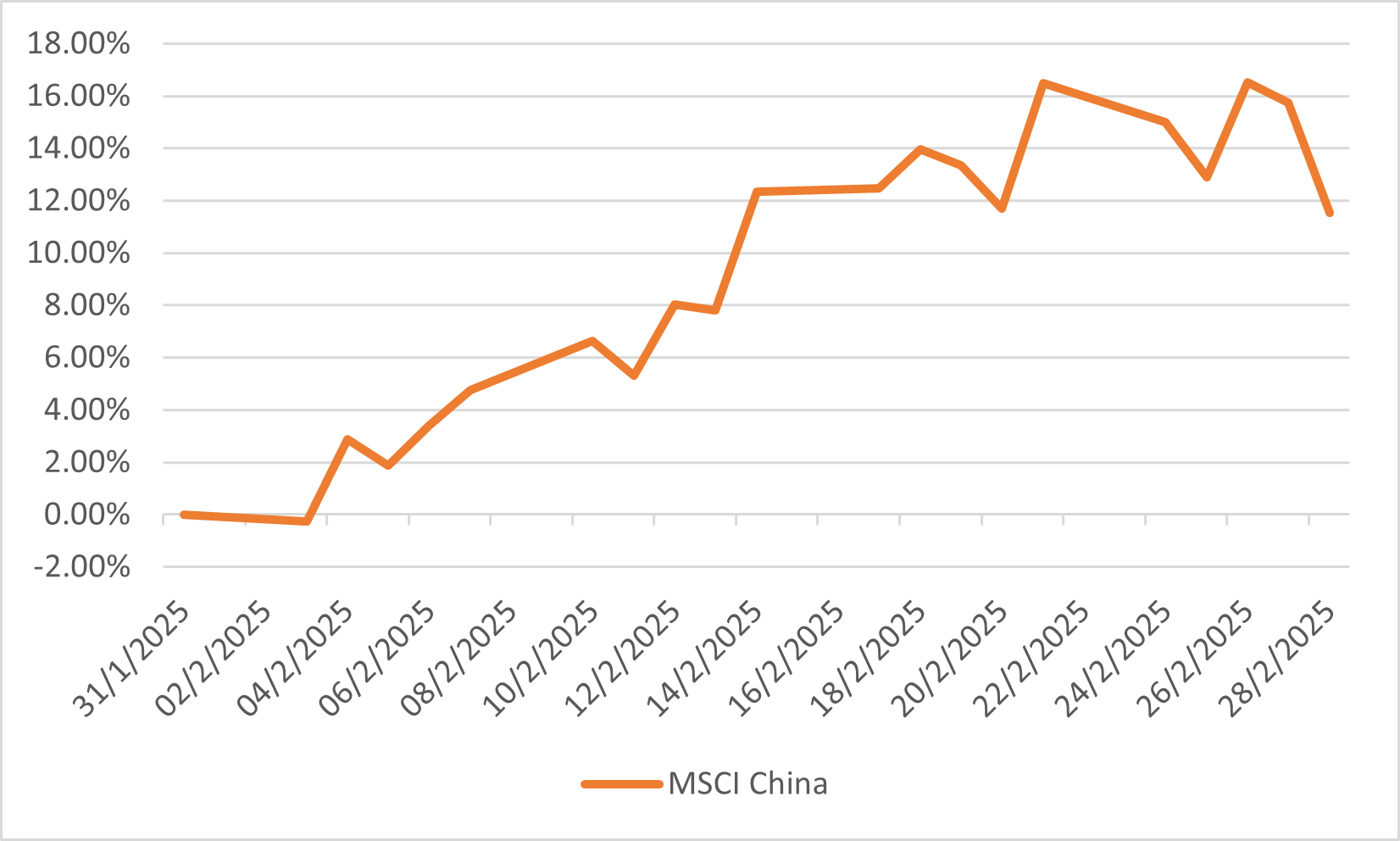

2025 年 2 月,中国股市明显上涨,MSCI 中国指数当月上涨 11.4%。这一强劲表现主要得益于科技、非必需消费品和电信业的大幅成长。科技板块尤其受益于DeepSeek R1人工智能模式的成功推出,增强了投资者对中国科技公司人工智能能力的信心。此外,消费科技产品和电动车的良好获利前景也推动了股价上涨。

政府旨在刺激国内消费和技术创新的支持政策进一步提振了投资者情绪。北京的全面消费计划,加上2025年初强劲的经济数据(例如零售额同比增长4%、工业增加值增长5.9%),增强了人们对市场上行轨迹的信心。此外,中国政府与科技领袖的接触显示监管环境更有利,鼓励对科技领域的投资。

由于全球投资者寻求在中国蓬勃发展的科技业中寻找机会,外国投资的增加也推动了股市的上涨。例如,受中国科技业的乐观情绪以及 DeepSeek 等本土人工智能新创公司的崛起推动,恒生指数今年迄今已飙升约 15%,达到自 2022 年 2 月以来的最高水平。在全球经济不确定的背景下,资本的涌入凸显了中国股票日益增长的吸引力。

MSCI 中国指数2月表现

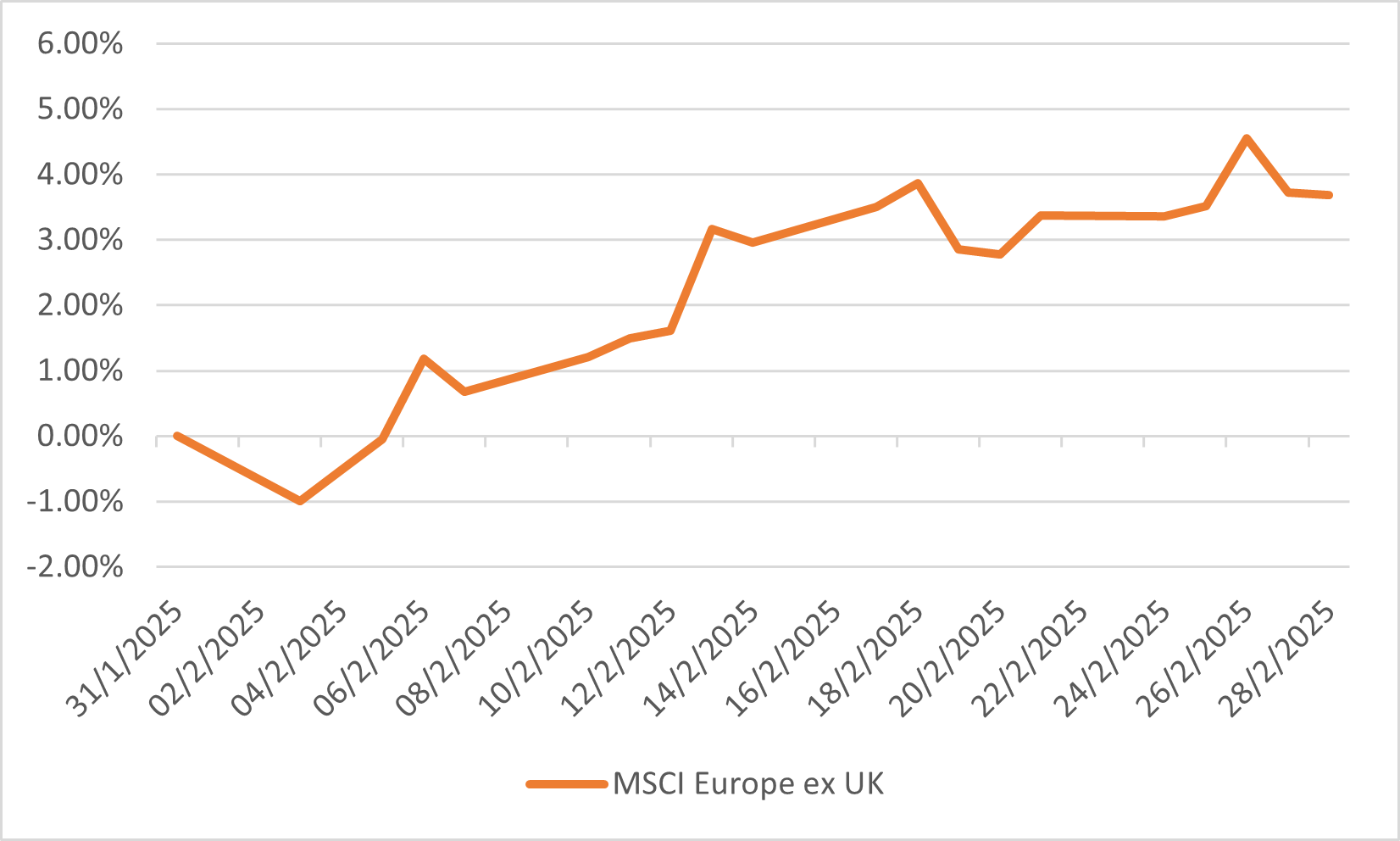

欧洲

2025 年 2 月,欧洲股市持续呈现上涨趋势,MSCI 欧洲(英国除外)指数当月上涨 3.4%。投资者对乌克兰可能停火的乐观情绪提振了整个地区的市场情绪,从而推动了这一表现。金融板块领涨,维持强劲走势,股本报酬率超过美国同业。此外,欧洲国防股受惠于对国内生产的重新关注,回报率达 9.3%。 英国富时100指数也表现良好,2月上涨2%。这一上涨得益于德国政府宣布增加国防开支和基础设施投资,推动欧洲股市上涨。

整体而言,2 月欧洲股市表现优于美国股市,反映出投资人越来越青睐受美国政策不确定性和贸易紧张局势影响较小的地区。欧元区经济指标,包括综合采购经理人指数小幅上升至50.2,显示出初步改善迹象,进一步支撑股市。这一积极势头凸显了该地区在全球经济稳健背景下持续成长的潜力。

MSCI 欧洲(英国除外)指数2月表现