每月市場觀點 – 2025年2月

2025 年 3 月 24 日

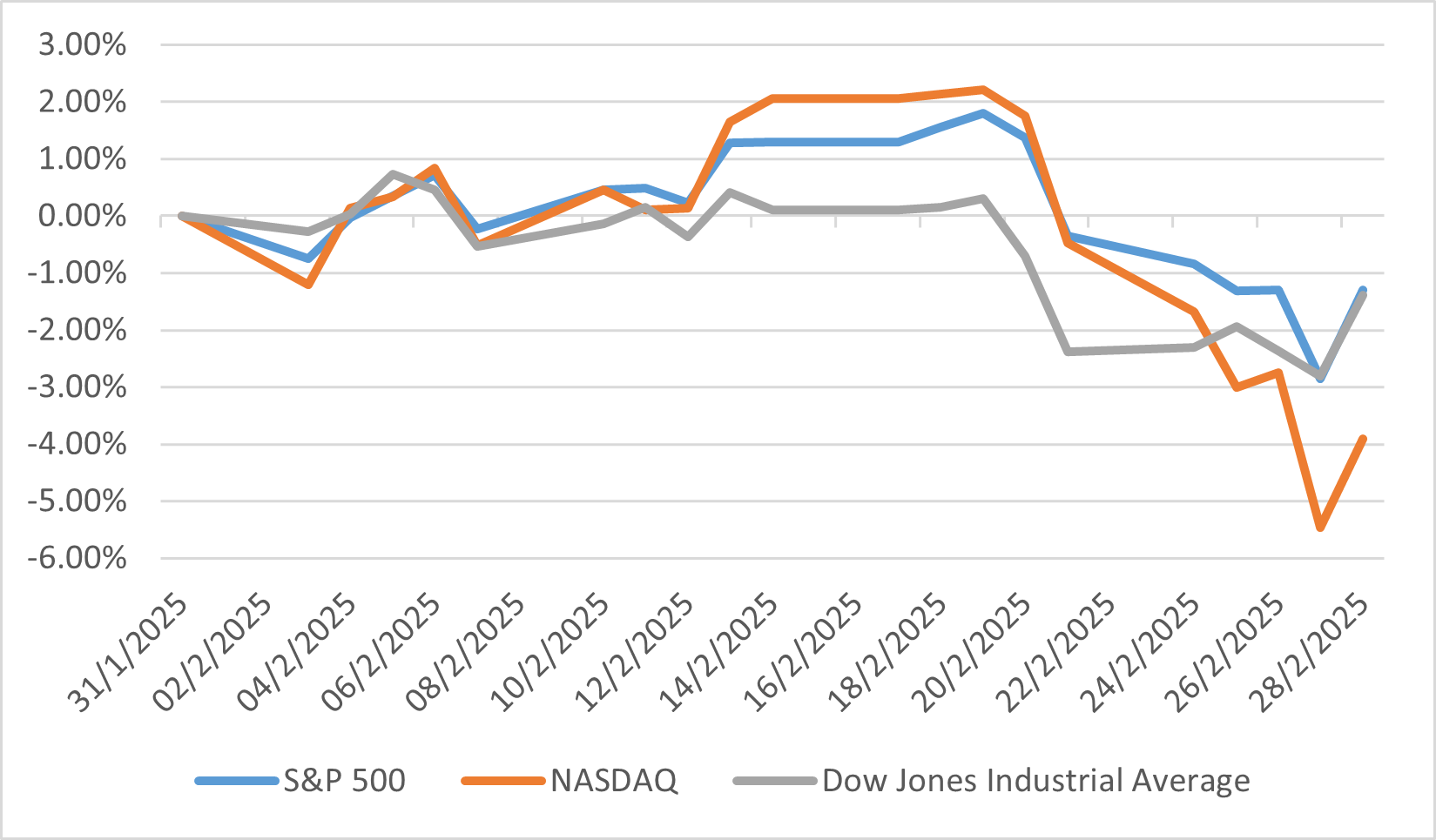

美國

2025 年 2 月,美國股市主要指數普遍下跌,反映市場環境充滿挑戰。作為大型股基準的標準普爾 500 指數本月下跌了 1.42%,今年迄今的漲幅縮減至 1.24%。道瓊工業指數小幅下跌 1.58%,但今年迄今仍上漲 3.05%。小型公司首當其衝,標準普爾中型股 400 指數下跌 4.44%,標準普爾小型股 600 指數下跌 5.84%,導致今年迄今分別下跌 0.83% 和 3.16%。這種差異凸顯了小型企業在此期間對經濟和政策壓力的高度敏感性。

本月受到貿易政策變化的嚴重影響,尤其是 2 月 4 日美國推出的關稅,對加拿大進口商品徵收 25% 的關稅,對中國進口商品徵收 10% 的關稅。市場迅速做出反應,標準普爾 500 指數 2 月 5 日開盤下跌 1.17%,盤中一度下跌 1.93%,隨後在與加拿大和墨西哥暫時暫停關稅後部分回升。中國的報復措施,包括對美國煤炭和液化天然氣徵收 15% 的關稅,進一步增加了壓力,特別是對貿易相關的行業。此外,一項要求美國主權財富基金制定 90 天計畫的行政命令帶來了另一層複雜性,但市場反應依然平淡,將其視為更廣泛談判的一部分。

儘管出現動盪,但市場仍表現出韌性,標準普爾 500 指數在本月初創下兩次收盤高點,隨後因消費者支出擔憂而回落。這種韌性表明,儘管存在政策不確定性,但投資者仍保持了一定信心。這次下滑凸顯市場正努力應對外部壓力,但大盤股仍保持著基本穩定,而小型指數則面臨更明顯的挫折。

美國指數2月表現

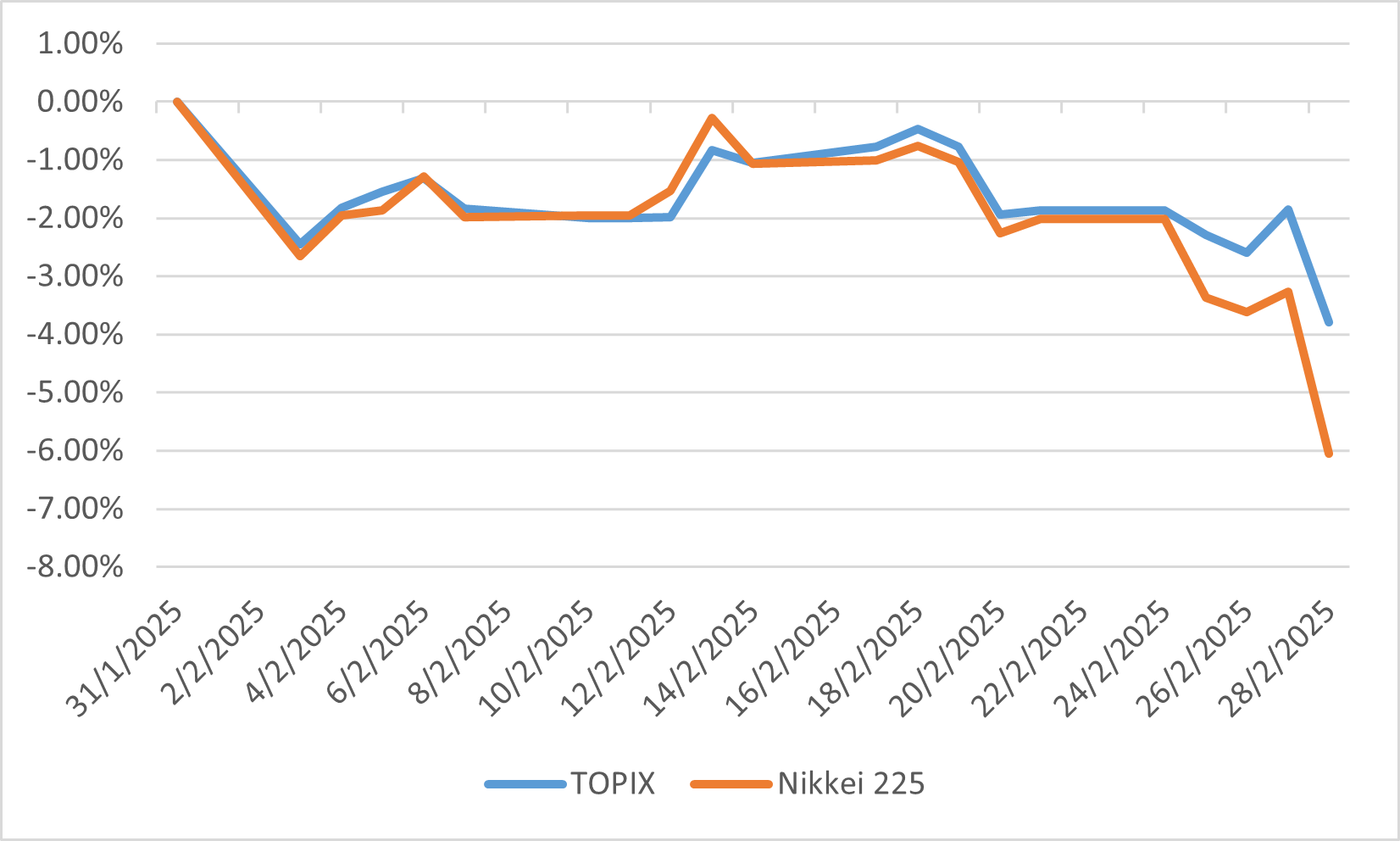

日本

2025年2月,日本股市明顯下跌,東證股價指數下跌3.82%,日經225指數下跌6.11%。此次下跌主要受到半導體相關股票大幅下跌的影響,這些股票占日經 225 指數的很大一部分。

日本央行對貨幣緊縮的謹慎態度使得市場參與者預計2025年只會再升息一次。此外,日本投資者為應對全球經濟不確定性而調整投資組合,淨增持海外債券3.45兆日元,為2024年8月以來的最高水平,同時減少海外股票持倉3464億日元。

儘管面臨這些挑戰,某些行業仍然表現出了韌性。值得注意的是,受升息預期將提高貸款利潤率和利潤的推動,日本銀行股吸引了大量投資者的興趣。銀行業指數接近18年來的最高水平,三菱日聯金融集團等主要機構的股價均創下歷史新高。此外,在巴菲特宣布波克夏海瑟威計劃增持這些公司的大量股份後,日本貿易公司的股價也大幅上漲,這反映出巴菲特對這些公司的多元化商業模式和整個日本經濟充滿信心。

東證股價指數與日經指數 2月表現

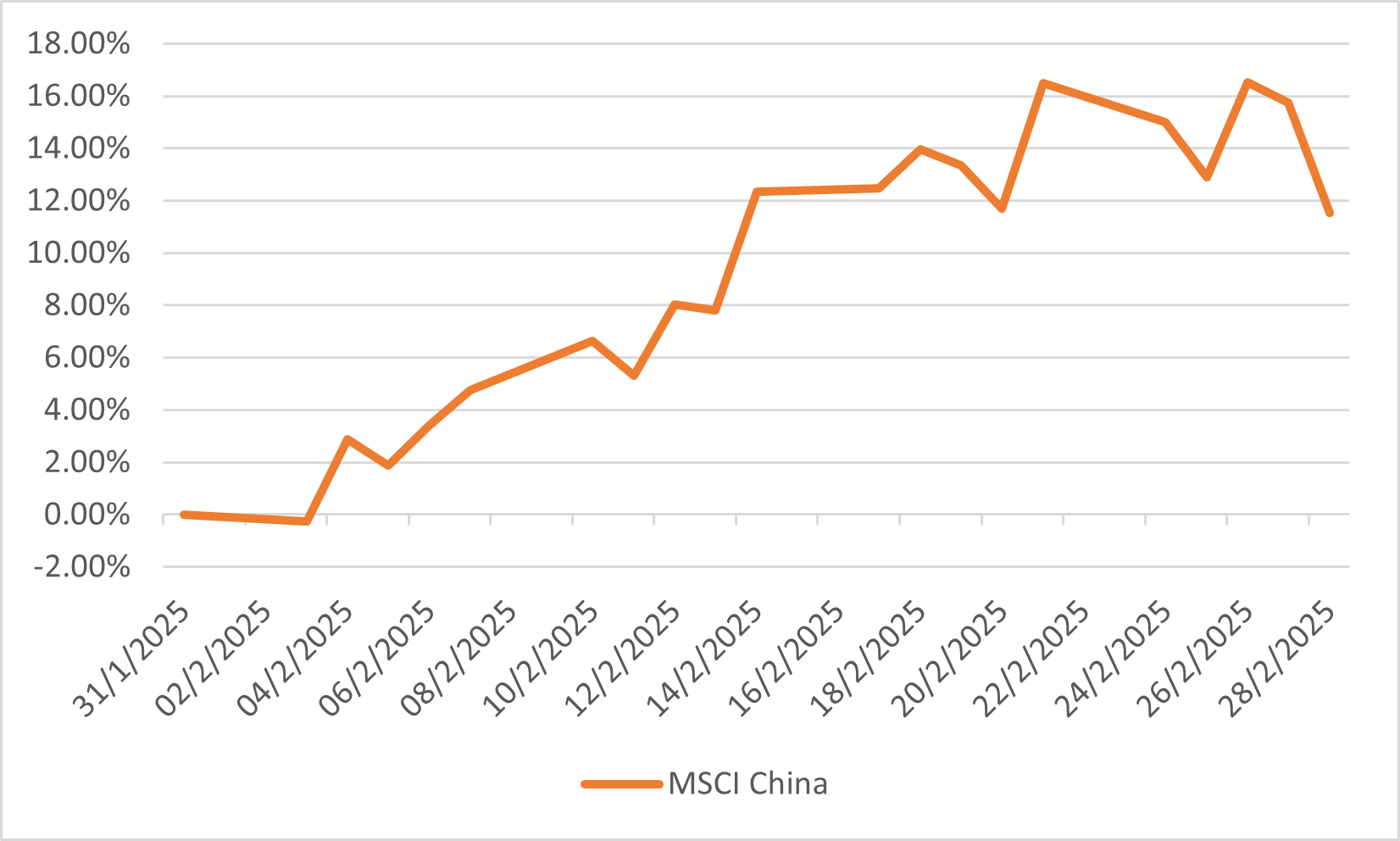

中國

2025 年 2 月,中國股市明顯上漲,MSCI 中國指數當月上漲 11.4%。這一強勁表現主要得益於科技、非必需消費品和電信業的大幅成長。科技板塊尤其受益於DeepSeek R1人工智慧模式的成功推出,增強了投資者對中國科技公司人工智慧能力的信心。此外,消費科技產品和電動車的良好獲利前景也推動了股價上漲。

政府旨在刺激國內消費和技術創新的支持政策進一步提振了投資者情緒。北京的全面消費計劃,加上2025年初強勁的經濟數據(例如零售額同比增長4%、工業增加值增長5.9%),增強了人們對市場上行軌蹟的信心。此外,中國政府與科技領袖的接觸顯示監管環境更有利,鼓勵對科技領域的投資。

由於全球投資者尋求在中國蓬勃發展的科技業中尋找機會,外國投資的增加也推動了股市的上漲。例如,受中國科技業的樂觀情緒以及 DeepSeek 等本土人工智慧新創公司的崛起推動,恆生指數今年迄今已飆升約 15%,達到自 2022 年 2 月以來的最高水準。在全球經濟不確定的背景下,資本的湧入凸顯了中國股票日益增長的吸引力。

MSCI 中國指數2月表現

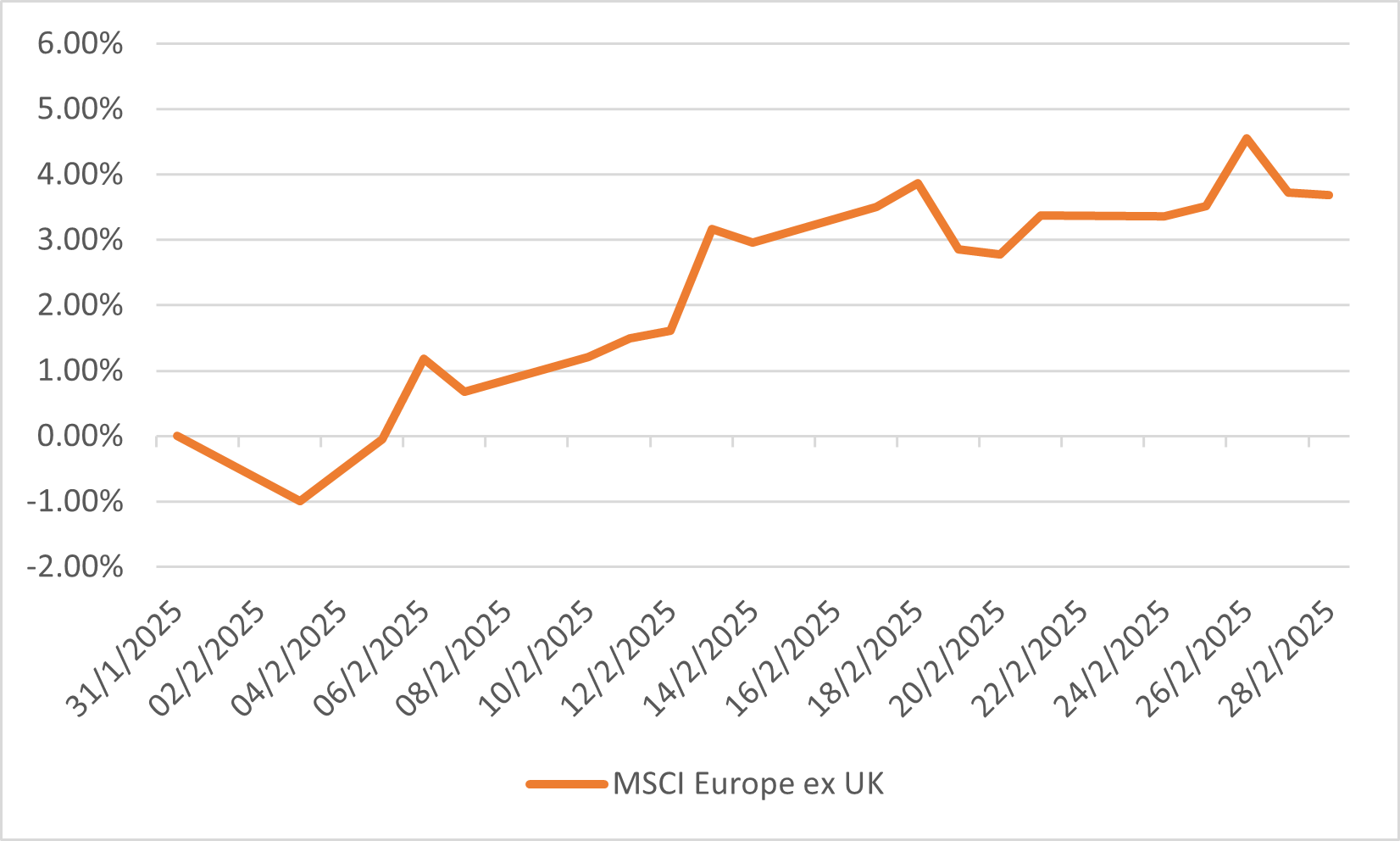

歐洲

2025 年 2 月,歐洲股市持續呈現上漲趨勢,MSCI 歐洲(英國除外)指數當月上漲 3.4%。投資者對烏克蘭可能停火的樂觀情緒提振了整個地區的市場情緒,從而推動了這一表現。金融板塊領漲,維持強勁走勢,股本報酬率超過美國同業。此外,歐洲國防股受惠於對國內生產的重新關注,回報率達 9.3%。 英國富時100指數也表現良好,2月上漲2%。這一上漲得益於德國政府宣布增加國防開支和基礎設施投資,推動歐洲股市上漲。

整體而言,2 月歐洲股市表現優於美國股市,反映出投資人越來越青睞受美國政策不確定性和貿易緊張局勢影響較小的地區。歐元區經濟指標,包括綜合採購經理人指數小幅上升至50.2,顯示出初步改善跡象,進一步支撐股市。這一積極勢頭凸顯了該地區在全球經濟穩健背景下持續成長的潛力。

MSCI 歐洲(英國除外)指數2月表現