月次市場見通し– 2025年2月

2025 年 3 月 24 日

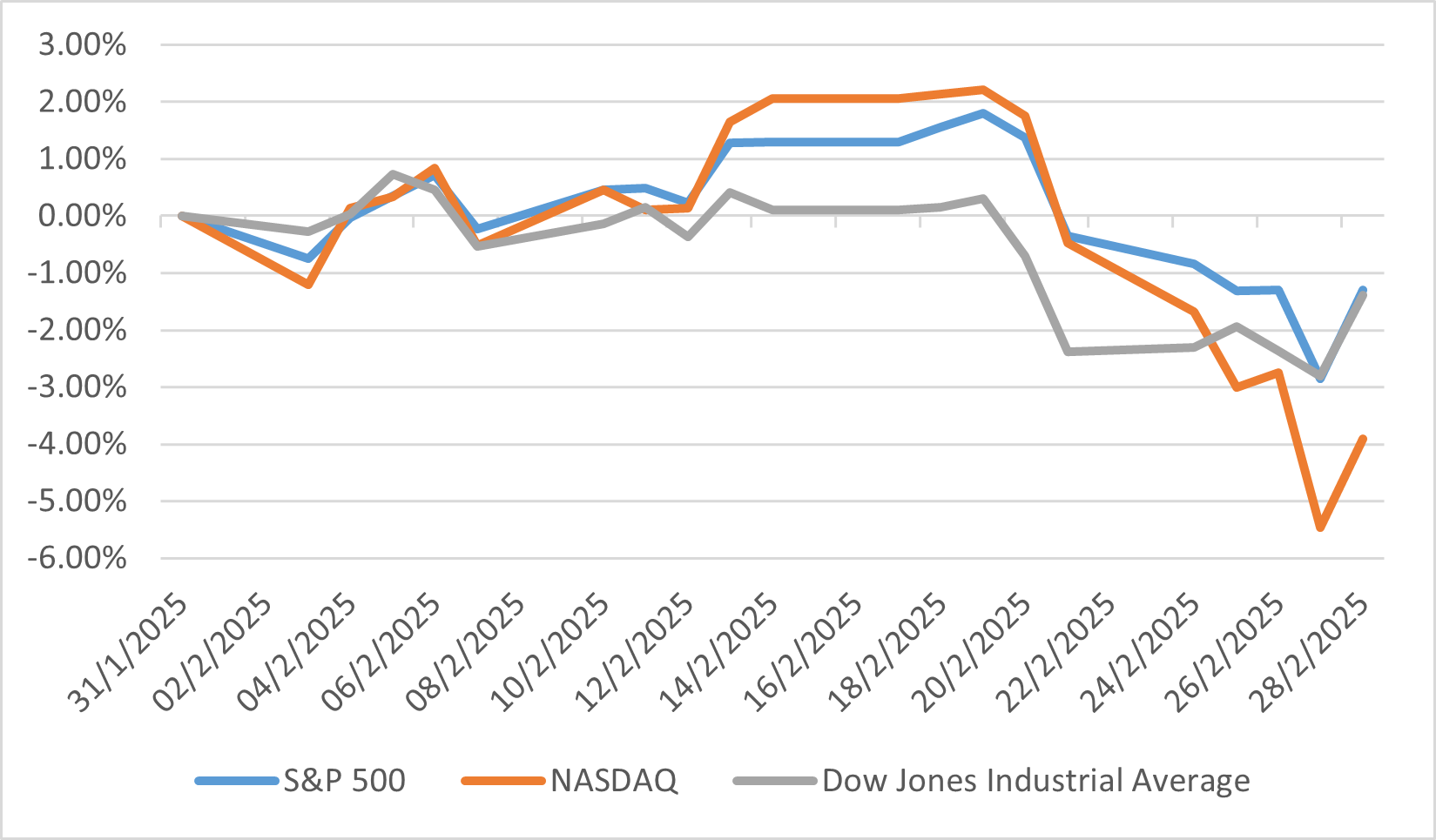

アメリカ

2025年2月、アメリカの株式市場は主要指数全体で広範な下落を経験し、厳しい環境を反映しました。大型株の指標であるS&P 500は、月間で1.42%下落し、年初来の上昇率を1.24%に縮小しました。ダウ工業株30種平均(ダウ平均)はそれよりもやや大きい1.58%の下落を記録しましたが、年初来の上昇率は3.05%を維持しました。一方、小型企業は下落の影響を大きく受け、S&Pミッドキャップ400は4.44%、S&Pスモールキャップ600は5.84%の下落を記録し、それぞれ年初来で0.83%と3.16%の損失となりました。この差異は、期間中の経済および政策への圧力に対する小型企業の敏感さを浮き彫りにしています。

今月の市場は貿易政策の変化、特に2月4日に発表されたアメリカの関税導入に大きく影響されました。この関税では、カナダからの輸入品に25%、中国の輸入品に10%が課されました。市場は迅速に反応し、S&P 500は2月5日に1.17%安で取引を開始し、日中最大1.93%の下落を記録しましたが、カナダおよびメキシコとの一時的な関税停止の後に部分的に回復しました。さらに、中国の報復措置として、アメリカの石炭およびLNGに15%の関税を課したことが、特に貿易に依存するセクターにさらなる負担を加えました。加えて、アメリカの主権基金に関する90日計画を義務付ける大統領令が複雑さを増しましたが、市場の反応は限定的で、これを広範な交渉の一環と見なす傾向がありました。

このような混乱の中でも、市場は回復力を示す場面があり、S&P 500は月初に2回の最高値で終値を記録しましたが、消費支出への懸念から後退しました。この回復力は、政策の不確実性にもかかわらず、投資家が一定の信頼を維持していることを示唆しています。一方で、この下落は外部からの圧力に直面する市場状況を浮き彫りにしつつも、大型株セグメントが依然として安定している一方で、小型株の指数がより顕著な打撃を受けていることを明らかにしました。

アメリカ株式指数のパフォーマンス

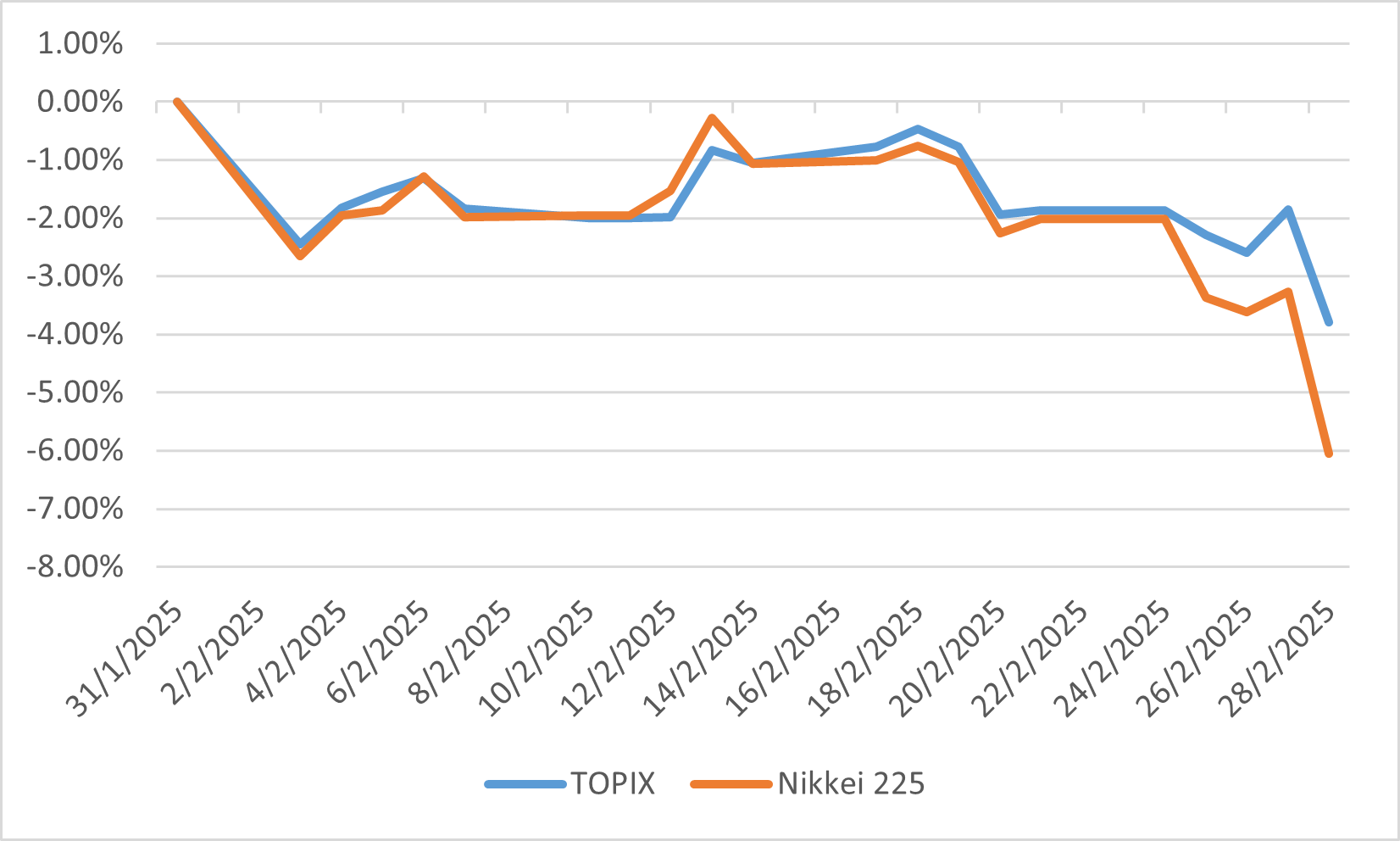

日本

2025年2月、日本の株式市場は大幅な下落を経験しました。TOPIX指数は3.82%下落し、日経平均株価は6.11%減少しました。この下落は、日経平均株価の重要な構成要素である半導体関連株の急落に主に影響を受けたものです。今月の市場の変動性には、いくつかの要因が寄与しました。例えば、アメリカのドナルド・トランプ大統領の関税政策への懸念、ウクライナとロシア間の停戦交渉の不成功、日本銀行(BoJ)による追加利上げの可能性に関する憶測などです。

日本銀行は慎重な金融引き締め政策を採用しており、2025年にあと1回の利上げがあると市場参加者は見込んでいます。この予想により、投資家の注目は将来の利上げのタイミングとその発表方法にシフトしています。また、日本の投資家は世界的な経済不確実性に対応するためにポートフォリオを調整し、海外債券の保有を3.45兆円純増(2024年8月以来の最高額)させた一方で、外国株式の保有は3464億円削減しました。

これらの課題にもかかわらず、特定のセクターは回復力を示しました。特に日本の銀行株は、金利上昇が貸出利益率や利益を押し上げるとの期待から、投資家の大きな関心を集めました。銀行セクター指数は18年ぶりの高値に迫り、三菱UFJフィナンシャル・グループのような主要機関は過去最高の株価を記録しました。さらに、日本の商社株は、ウォーレン・バフェット氏が率いるバークシャー・ハサウェイがこれら企業への大規模な出資を増やす計画を発表したことを受けて急騰しました。この動きは、分散型ビジネスモデルや日本経済全体への信頼を反映しています。

TOPIXおよび日経平均のパフォーマンス

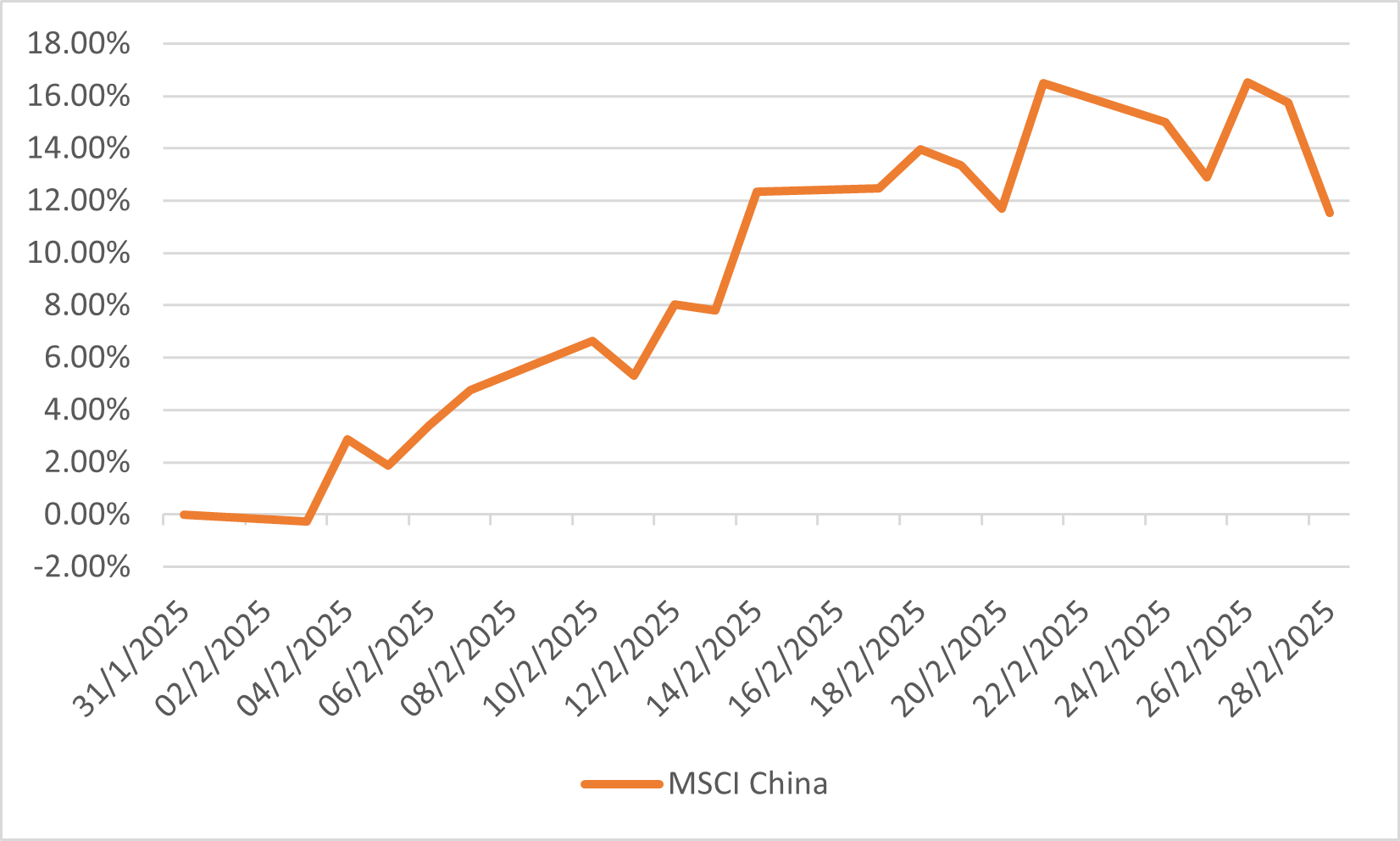

中国

2025年2月、中国の株式市場は大幅な上昇を経験し、MSCI中国指数は月間で11.54%上昇しました。この力強いパフォーマンスは、主に技術、一般消費財、通信セクターの大幅な上昇によるものです。特に技術セクターは、DeepSeek社のR1 AIモデルの成功裏のローンチが中国の技術企業のAI能力に対する投資家の信頼を強化したことで恩恵を受けました。また、消費者向け技術製品や電気自動車の収益見通しが明るいことも、この上昇に貢献しました。

投資家のセンチメントは、国内消費と技術革新を促進する政府の支援政策によってさらに高まりました。北京の消費促進総合計画に加え、2025年初頭の強い経済データ(小売売上高が前年比4%増、工業生産が5.9%増)も、市場の上昇軌道に対する信頼を強化しました。さらに、技術分野のリーダーとの対話を進める中国政府の姿勢は、より好ましい規制環境を示し、技術セクターへの投資を促しました。

この上昇は、外国からの投資増加によっても支えられました。世界の投資家が中国の成長著しい技術産業に注目し、資金が流入しました。例えば、ハンセン指数は年初来で約15%上昇し、2022年2月以来の最高値を記録しました。これは、中国の技術セクターとDeepSeekのような国内AIスタートアップの台頭に対する楽観的な見方を反映しています。このような資本流入は、世界経済の不確実性の中で、中国株式の魅力が高まっていることを示しています。

MSCI中国指数のパフォーマンス

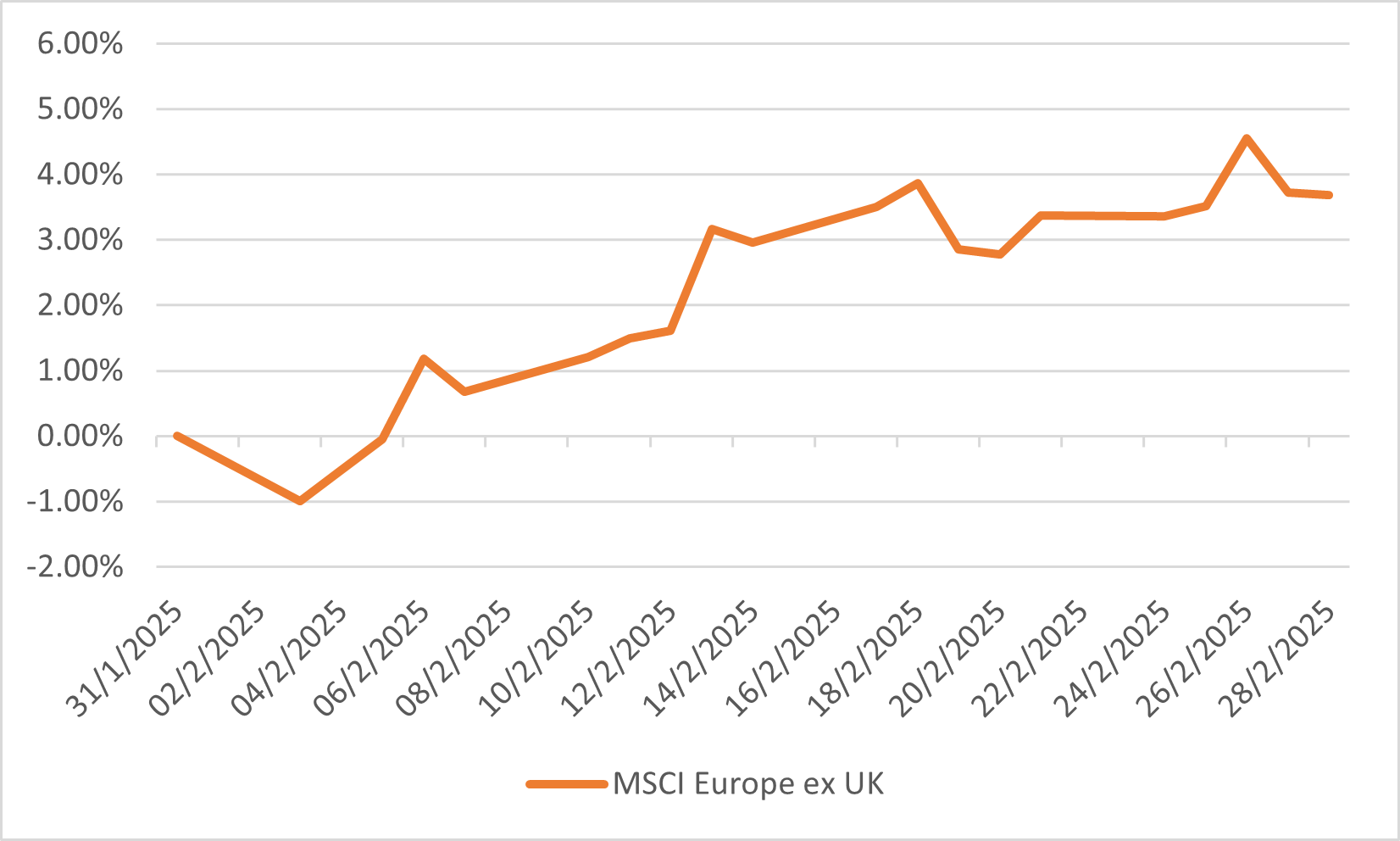

ヨーロッパ

2025年2月、ヨーロッパの株式市場は上昇を続け、MSCIヨーロッパ(英国除く)指数は月間で3.4%上昇しました。このパフォーマンスは、ウクライナでの停戦が実現する可能性への楽観的な見方によって、地域全体の市場センチメントが改善したことが寄与しています。金融セクターは引き続き好調で、自己資本利益率(ROE)はアメリカの同業他社を上回りました。また、ヨーロッパの防衛関連株は国内生産の強化に注目が集まり、9.3%のリターンを記録しました。英国のFTSE100指数も2月に2.8%上昇しました。この上昇は、ドイツ政府による防衛費とインフラ投資の増加が、ヨーロッパの株式市場全体を押し上げたことに支えられています。

全体として、ヨーロッパの株式はアメリカの株式を上回るパフォーマンスを示し、アメリカの政策の不確実性や貿易摩擦の影響を受けにくい地域への投資家の関心が高まっていることを反映しています。ユーロ圏の経済指標では、総合購買担当者景気指数(PMI)が50.2に微増し、改善の兆候が見られました。これらのポジティブな動きは、堅実な世界経済の背景の中で、地域の成長可能性を示しています。

MSCIヨーロッパ(英国除く)指数のパフォーマンス