每月市场观点 – 2025年3月

2025 年 4 月 21 日

美国

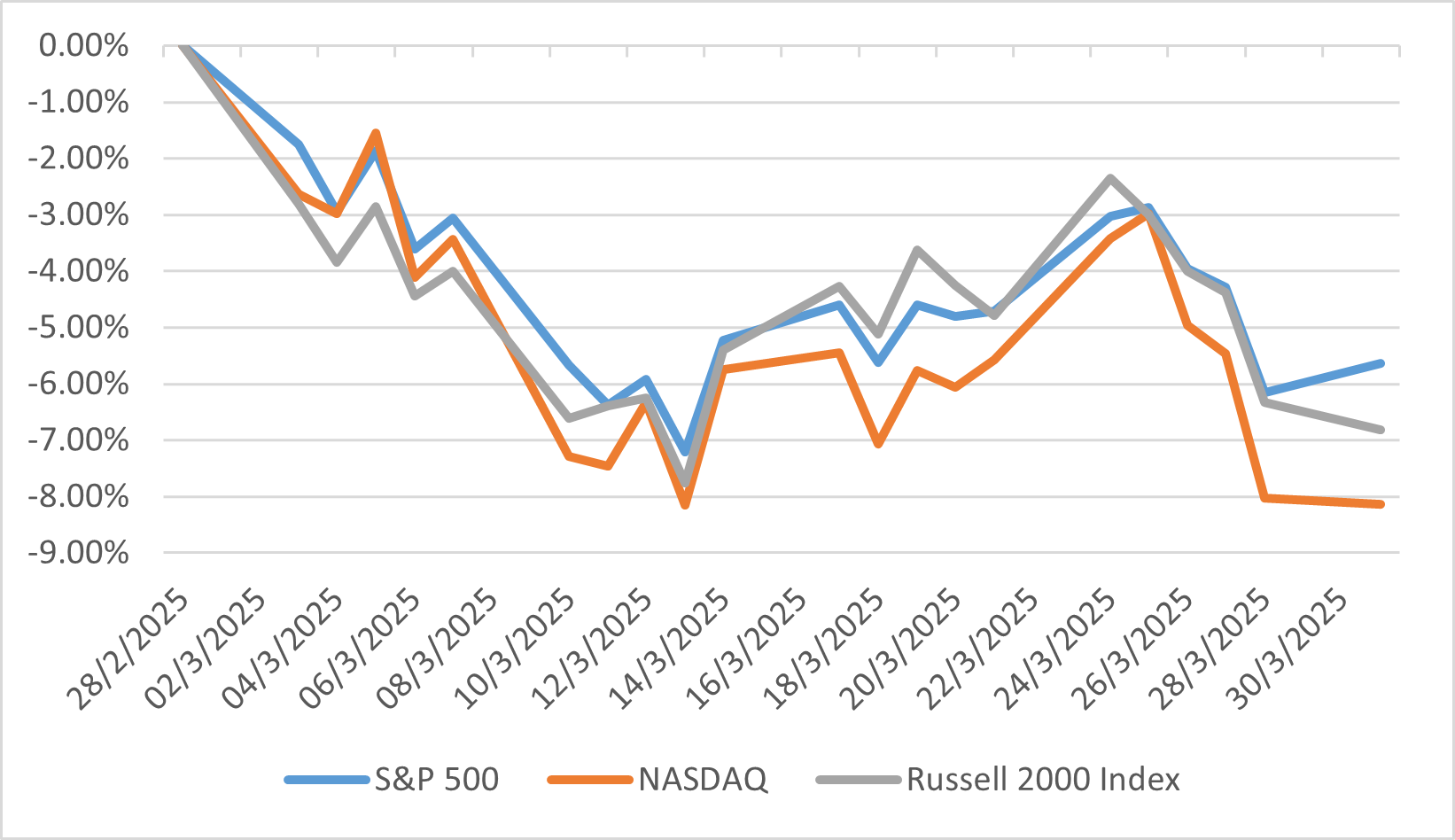

2025年3月,美国股市主要指数全面下挫,市场环境充满挑战。标普500指数经历了近两年来最显著的回调,当月跌幅达5.75%,年初至今累计下跌4.59%,较2月高点回落10.1%。纳斯达克100指数和罗素2000指数跌幅更为明显,分别下跌8.21%和6.99%,恐慌指数VIX随之攀升至27.9。

美国投资市场持续受到前总统川普激进贸易政策的影响,投资者对通胀和经济衰退的忧虑加剧。3月3日,川普宣布将对墨西哥和加拿大进口商品征收25%关税,同时把对中国商品的关税税率从10%提高至20%,新规于3月4日生效。此消息引发市场实时反应,标普500指数当日下跌1.2%。密歇根大学美国消费者信心指数从初值57.9下修至57,远低于2月的64.7,连续三个月下滑至2022年11月以来最低水平。尽管面临这些挑战,美联储仍保持谨慎立场,将利率维持在4.25%-4.5%区间不变,但暗示若经济恶化可能在下半年降息。根据美银证券的基金经理调查,投资者大幅减持美股,配置比例从超配17%骤降至低配23%,降幅达40个百分点,创下2020年3月以来最大单月降幅。

劳动力市场也显现疲软迹象,3月失业率从2月的4.1%微升至4.2%,为2024年11月以来最高水平。

美国指数3月表现

日本

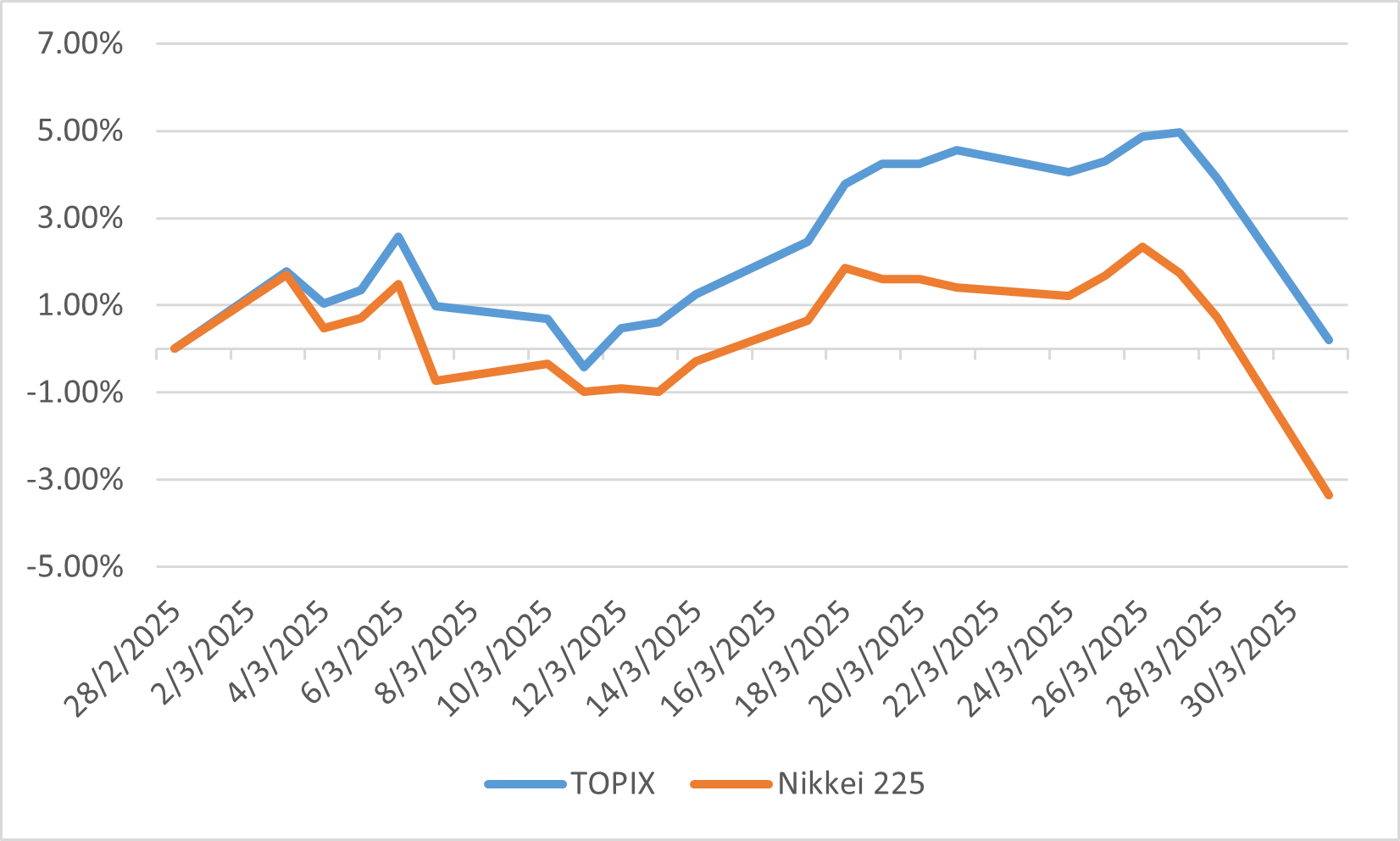

2025年3月,日本股市在国内外多重因素影响下出现剧烈震荡。日经225指数当月重挫4.1%,3月31日收报35,617.56点,单日跌幅达4%,创七个月新低;东证股价指数虽勉强维持0.2%的月度涨幅,但同样承压。市场下跌主要源于投资者对美国川普总统关税政策、日元升值以及全球经济放缓的担忧,当月多数时间走势与美股联动明显。月末暴跌的导火线是美国宣布将对日本汽车进口课征25%关税,该产业堪称日本经济支柱,消息引发日股尤其是汽车类股抛售潮。

日本国内方面,3月批发物价年增率加速至4.2%,持续的成本压力迭加美国关税政策不确定性加剧企业经营困境。日元升值同时压缩出口企业获利空间,货币走强恐削弱日本产品海外竞争力。

值得注意的是,波克夏公司增持伊藤忠商事、丸红、三菱商事、三井物产和住友商事等日本五大商社股份,此举凸显外资对日企的信心,也印证了市场动荡中日本企业仍具投资吸引力。

东证股价指数与日经指数 3月表现

中国

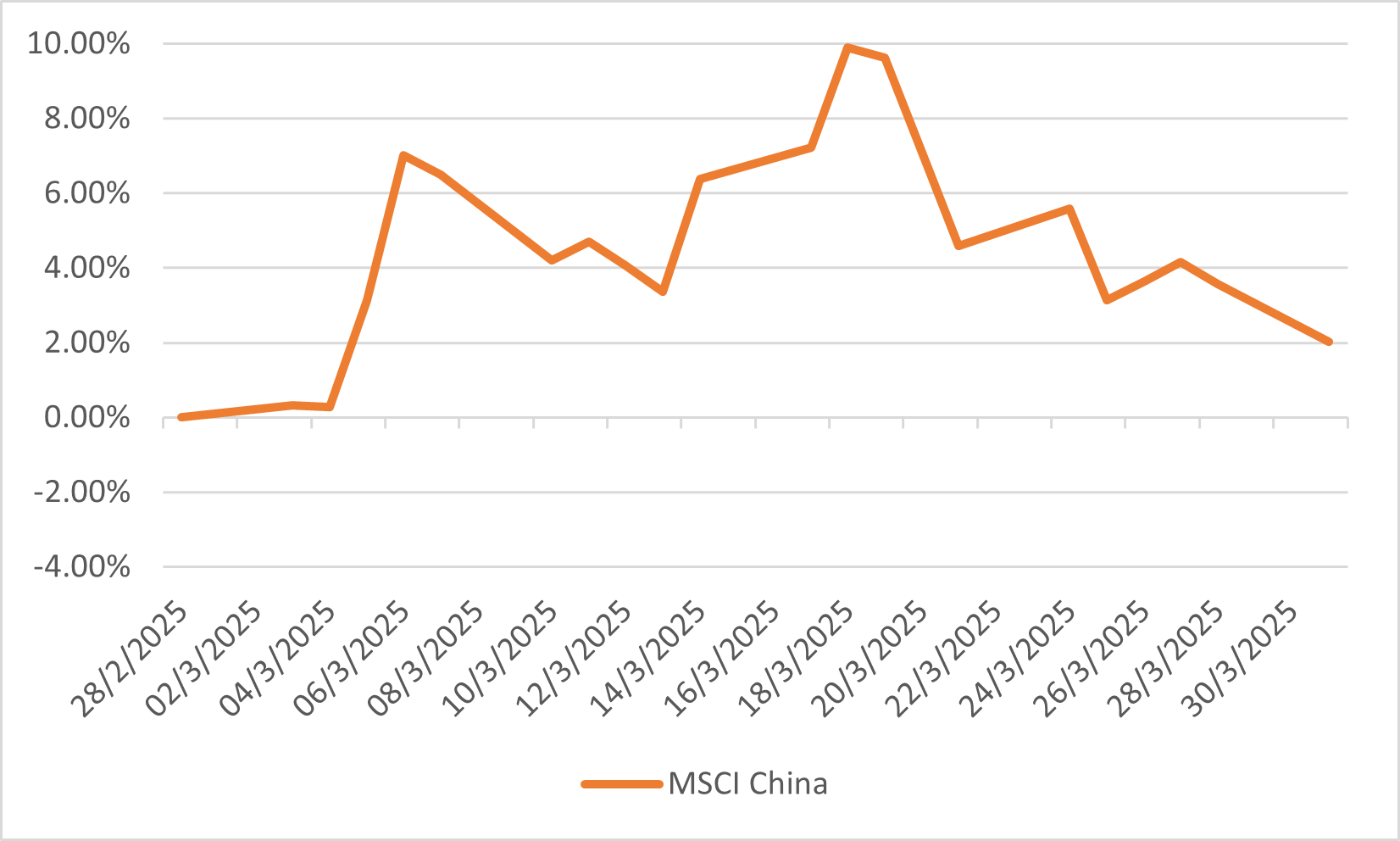

2025年3月,中国股市呈现相对平稳态势,沪深300指数微跌0.1%,恒生指数跌幅为2.1%。当月中国金融市场明显受到政府积极财政与货币政策的影响,这些政策旨在应对外部挑战并维持经济增长。中国银行体系当月新增贷款达3.64万亿元人民币(约5000亿美元),远超分析师预期的3万亿元,较2月份1.01兆元的低点大幅反弹。政府同时实施了包括对冲基金与大户每日净卖股限制等措施以稳定股市。中国将财政赤字率设定为GDP的4%,较2024年的3%有所提升,以便扩大政府支出规模;并允许地方政府发行4.4万亿元专项债(2024年为3.9万亿元)用于区域发展项目,这些举措均体现政府稳经济的决心。

然而,中美贸易冲突加剧对中国出口导向型产业构成风险。作为对美国关税的反制,中国对多类美国商品加征关税,此为维护自身经济利益的重要策略。值得注意的是,中国消费者物价指数同比下滑0.1%,连续第二个月下降;生产者物价指数更下跌2.5%。此通缩压力反映内需持续疲软,既有中国冬季供暖季结束后的能源消费减少因素,也包含1月下旬春节后季节性需求消退的影响。

MSCI 中国指数3月表现

欧洲

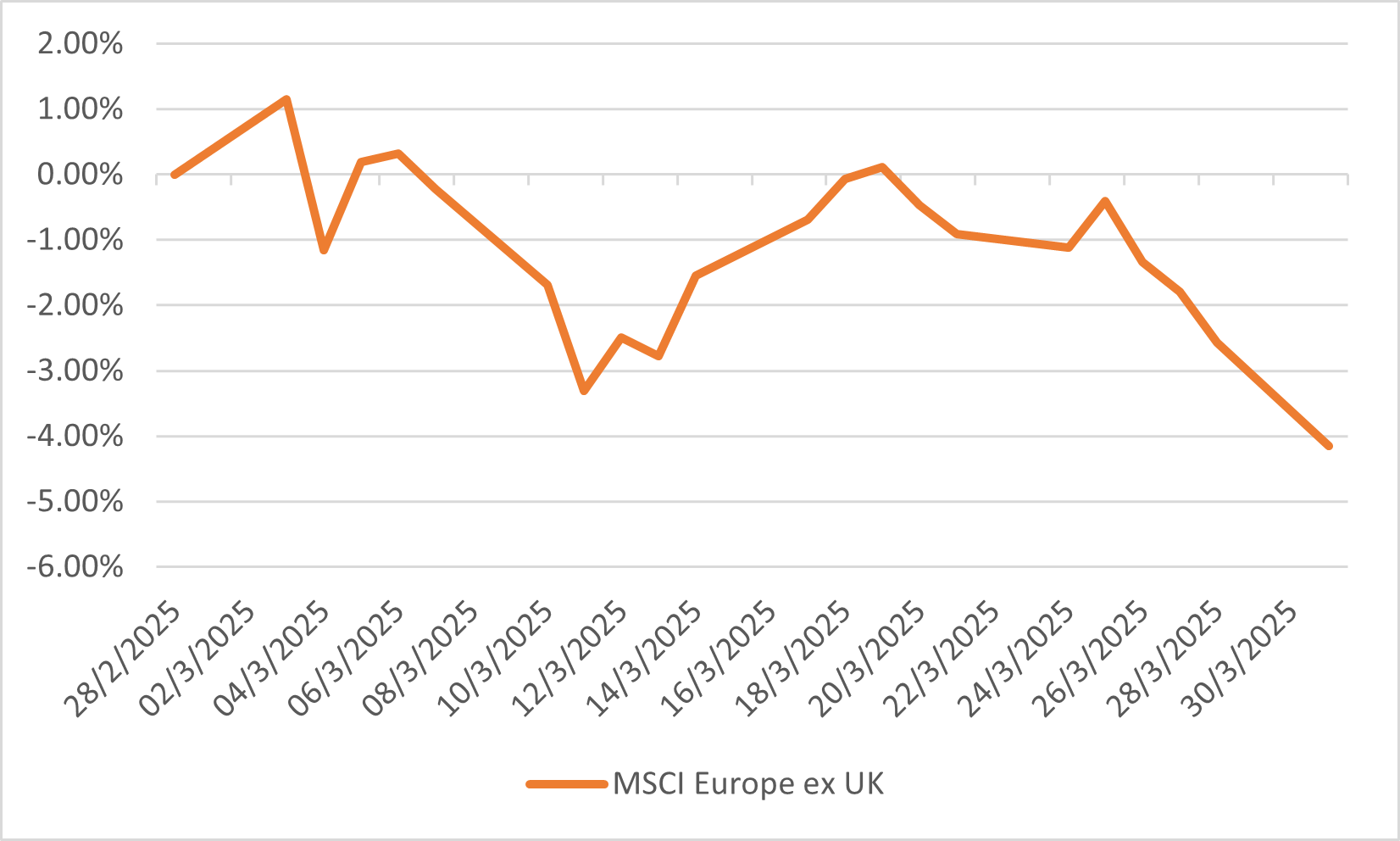

2025年3月,欧元区金融市场在经济指标与地缘政治发展的复杂交互作用下呈现波动走势。MSCI欧洲(除英国)指数下跌4.15%,英国富时100指数跌幅达2.03%。月底汽车关税政策的宣布与较预期更广泛的互征关税传闻,引发欧洲市场全面抛售潮。

欧洲央行(ECB)预测2025年前三季实质GDP将微幅增长0.2%,中期可望回升至1.0%,此成长预期主要受消费回暖、投资改善及外需拉动所支撑。欧元区年通胀率于2025年3月降至2.2%,创2024年11月以来新低。德国批准改革宪法债务剎车机制并增加国防财政支出,此举不仅提振国内信心,更获市场正面响应。

欧洲央行维持宽松货币政策立场,如预期调降三大关键利率25个基点:存款便利利率降至2.50%、主要再融资利率调至2.65%、边际贷款利率下调至2.90%。此为该季度连续第六次降息,旨在支撑经济活动。市场预期2025年底前将进一步降息,显示欧洲央行持续致力于促进增长并缓解通胀压力。

MSCI 欧洲(英国除外)指数3月表现