每月市場觀點 – 2025年3月

2025 年 4 月 21 日

美國

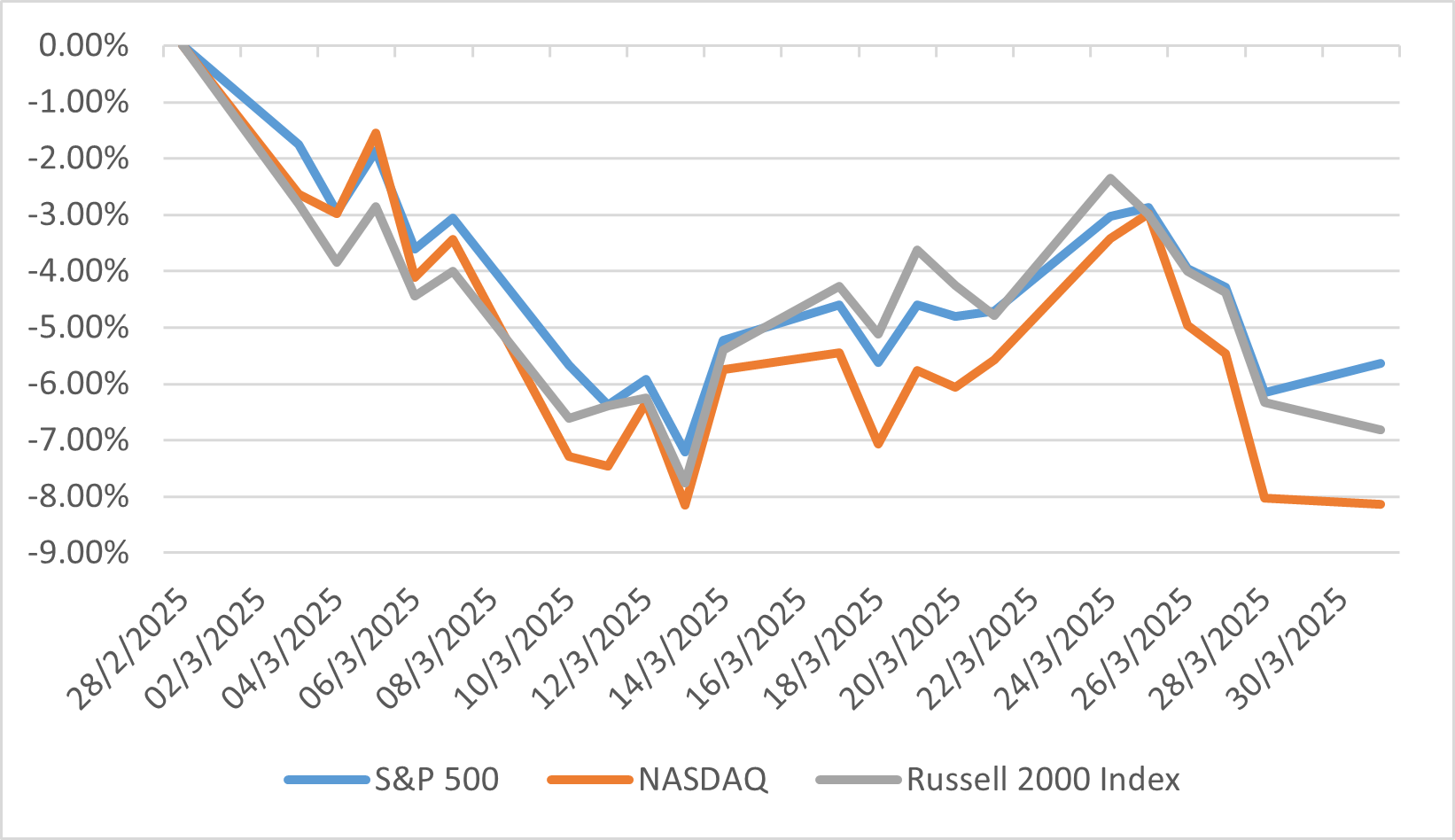

2025年3月,美國股市主要指數全面下挫,市場環境充滿挑戰。標普500指數經歷了近兩年來最顯著的回調,當月跌幅達5.75%,年初至今累計下跌4.59%,較2月高點回落10.1%。納斯達克100指數和羅素2000指數跌幅更為明顯,分別下跌8.21%和6.99%,恐慌指數VIX隨之攀升至27.9。

美國投資市場持續受到前總統川普激進貿易政策的影響,投資者對通脹和經濟衰退的憂慮加劇。3月3日,川普宣布將對墨西哥和加拿大進口商品徵收25%關稅,同時把對中國商品的關稅稅率從10%提高至20%,新規於3月4日生效。此消息引發市場即時反應,標普500指數當日下跌1.2%。密歇根大學美國消費者信心指數從初值57.9下修至57,遠低於2月的64.7,連續三個月下滑至2022年11月以來最低水平。儘管面臨這些挑戰,美聯儲仍保持謹慎立場,將利率維持在4.25%-4.5%區間不變,但暗示若經濟惡化可能在下半年降息。根據美銀證券的基金經理調查,投資者大幅減持美股,配置比例從超配17%驟降至低配23%,降幅達40個百分點,創下2020年3月以來最大單月降幅。

勞動力市場也顯現疲軟跡象,3月失業率從2月的4.1%微升至4.2%,為2024年11月以來最高水平。

美國指數3月表現

日本

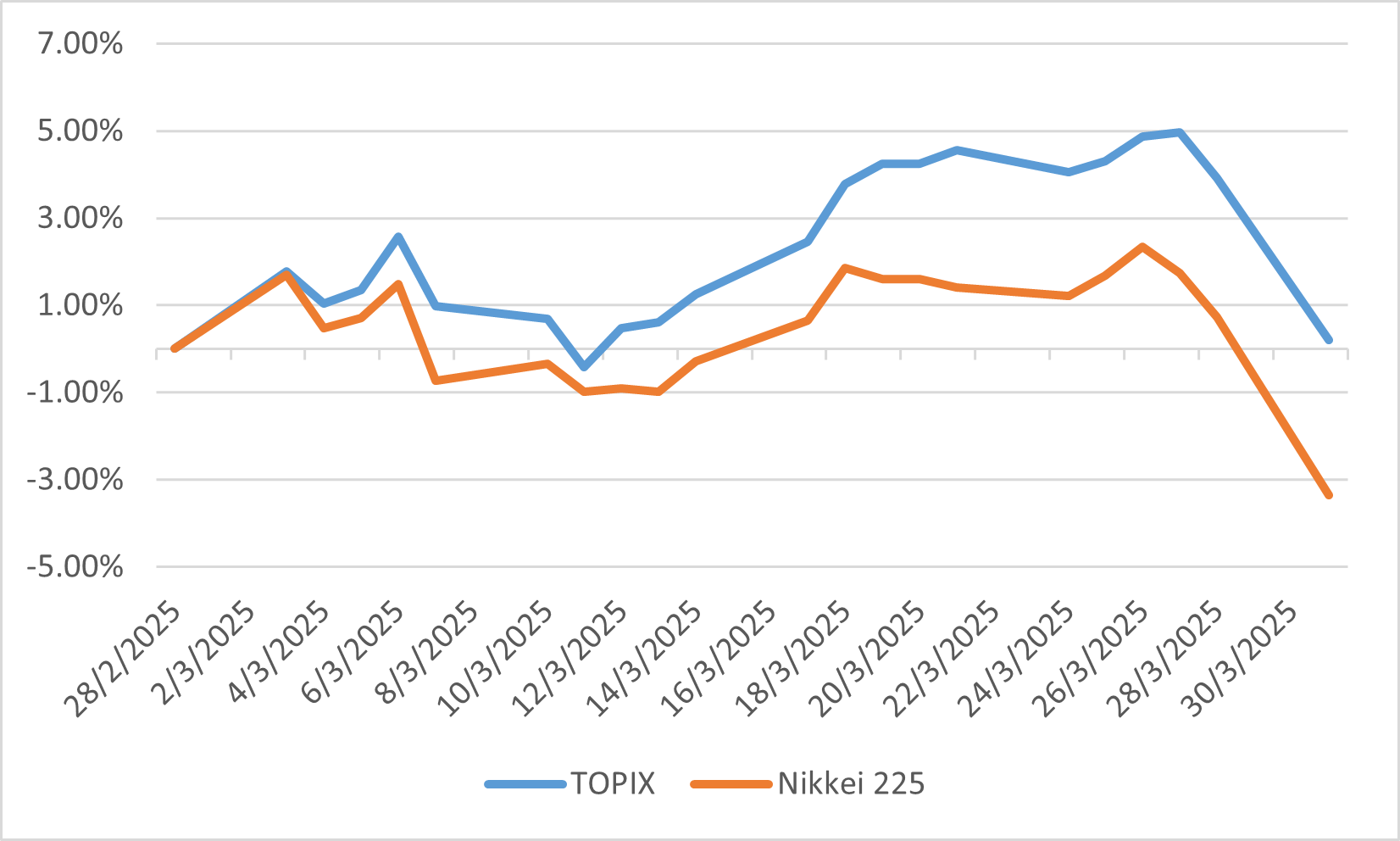

2025年3月,日本股市在國內外多重因素影響下出現劇烈震盪。日經225指數當月重挫4.1%,3月31日收報35,617.56點,單日跌幅達4%,創七個月新低;東證股價指數雖勉強維持0.2%的月度漲幅,但同樣承壓。市場下跌主要源於投資者對美國川普總統關稅政策、日元升值以及全球經濟放緩的擔憂,當月多數時間走勢與美股聯動明顯。月末暴跌的導火線是美國宣布將對日本汽車進口課徵25%關稅,該產業堪稱日本經濟支柱,消息引發日股尤其是汽車類股拋售潮。

日本國內方面,3月批發物價年增率加速至4.2%,持續的成本壓力疊加美國關稅政策不確定性加劇企業經營困境。日元升值同時壓縮出口企業獲利空間,貨幣走強恐削弱日本產品海外競爭力。

值得注意的是,波克夏公司增持伊藤忠商事、丸紅、三菱商事、三井物產和住友商事等日本五大商社股份,此舉凸顯外資對日企的信心,也印證了市場動盪中日本企業仍具投資吸引力。

東證股價指數與日經指數 3月表現

中國

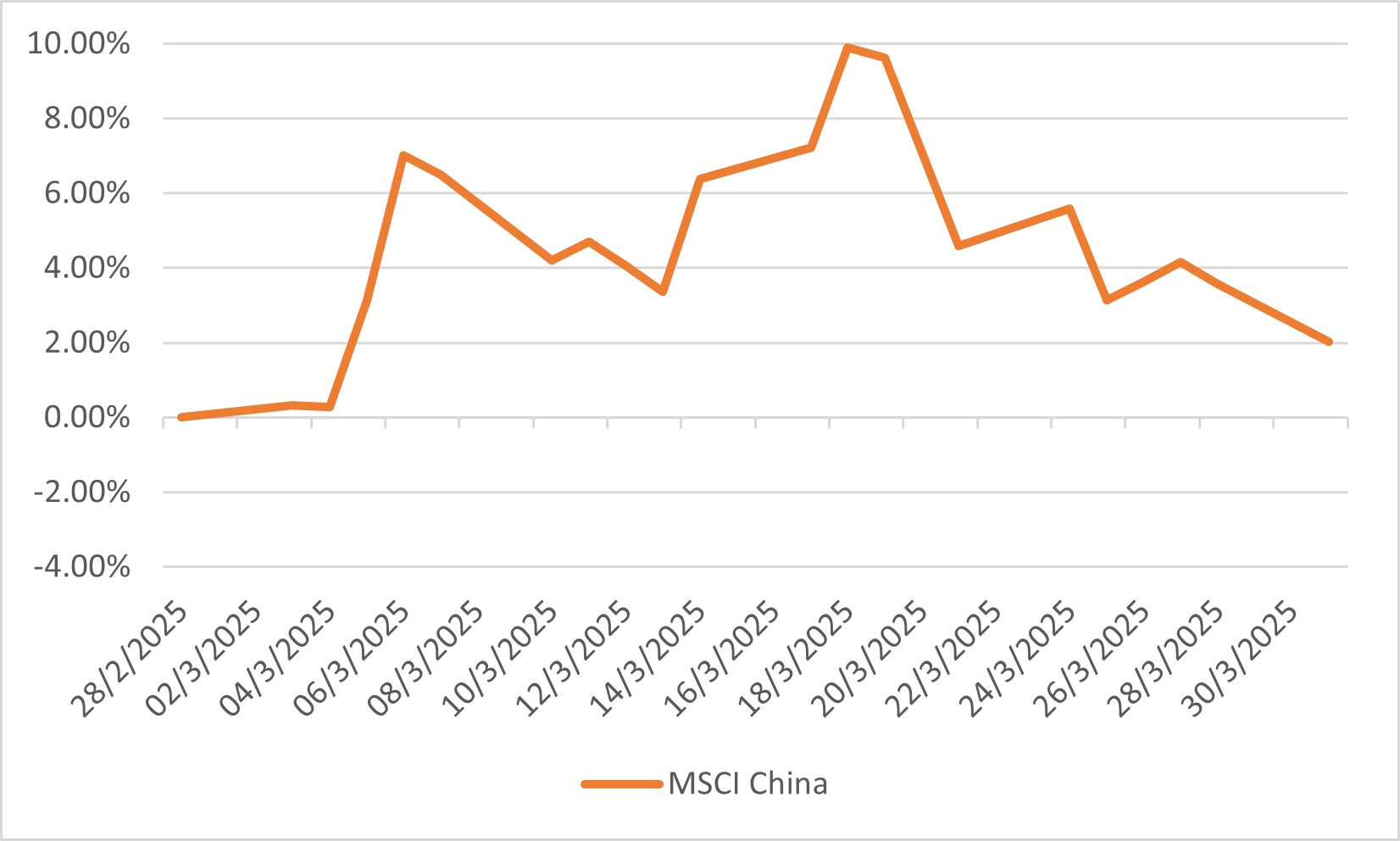

2025年3月,中國股市呈現相對平穩態勢,滬深300指數微跌0.1%,恒生指數跌幅為2.1%。當月中國金融市場明顯受到政府積極財政與貨幣政策的影響,這些政策旨在應對外部挑戰並維持經濟增長。中國銀行體系當月新增貸款達3.64萬億元人民幣(約5000億美元),遠超分析師預期的3萬億元,較2月份1.01兆元的低點大幅反彈。政府同時實施了包括對沖基金與大戶每日淨賣股限制等措施以穩定股市。中國將財政赤字率設定為GDP的4%,較2024年的3%有所提升,以便擴大政府支出規模;並允許地方政府發行4.4萬億元專項債(2024年為3.9萬億元)用於區域發展項目,這些舉措均體現政府穩經濟的決心。

然而,中美貿易衝突加劇對中國出口導向型產業構成風險。作為對美國關稅的反制,中國對多類美國商品加徵關稅,此為維護自身經濟利益的重要策略。值得注意的是,中國消費者物價指數同比下滑0.1%,連續第二個月下降;生產者物價指數更下跌2.5%。此通縮壓力反映內需持續疲軟,既有中國冬季供暖季結束後的能源消費減少因素,也包含1月下旬春節後季節性需求消退的影響。

MSCI 中國指數3月表現

歐洲

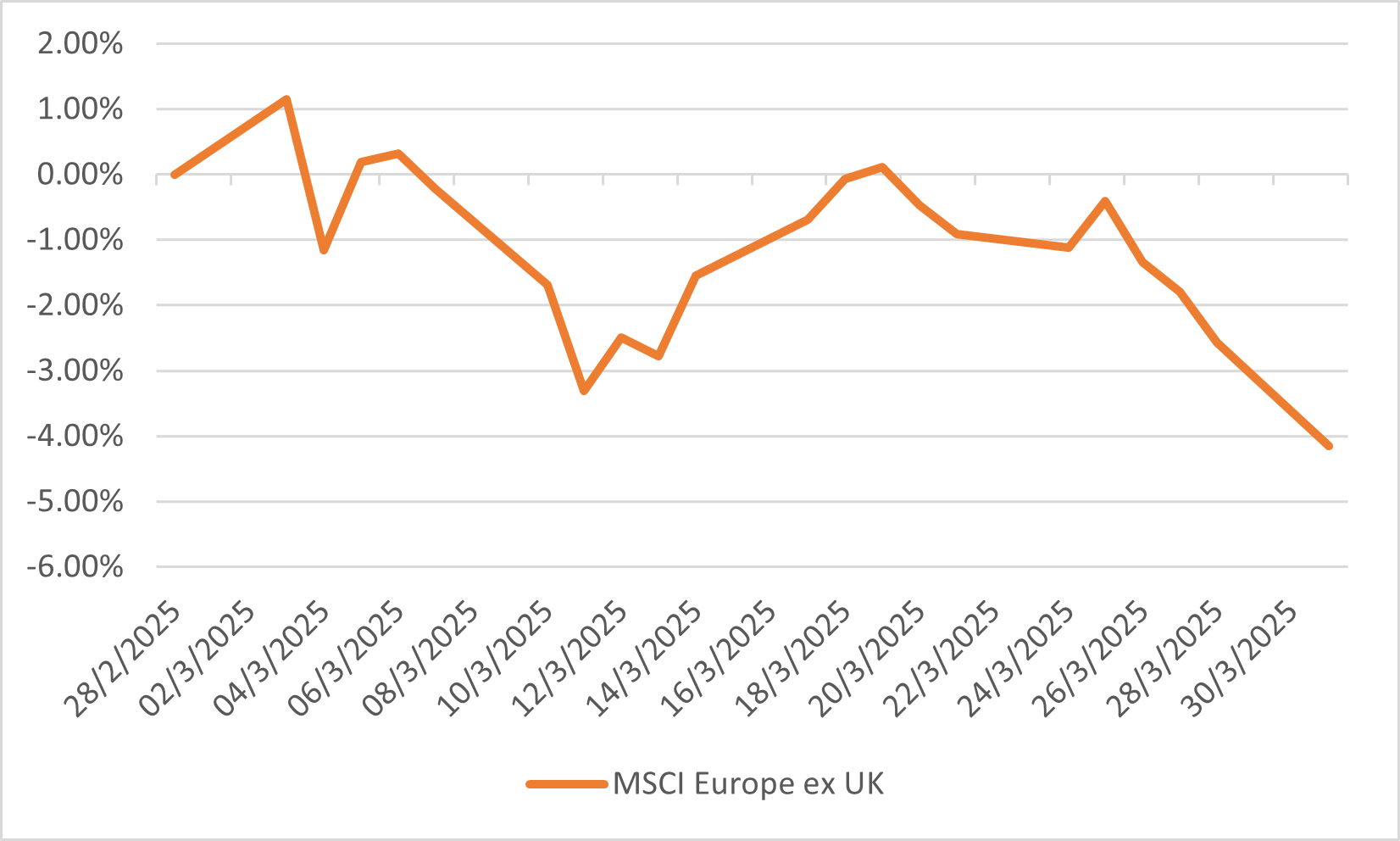

2025年3月,歐元區金融市場在經濟指標與地緣政治發展的複雜交互作用下呈現波動走勢。MSCI歐洲(除英國)指數下跌4.15%,英國富時100指數跌幅達2.03%。月底汽車關稅政策的宣布與較預期更廣泛的互徵關稅傳聞,引發歐洲市場全面拋售潮。

歐洲央行(ECB)預測2025年前三季實質GDP將微幅增長0.2%,中期可望回升至1.0%,此成長預期主要受消費回暖、投資改善及外需拉動所支撐。歐元區年通脹率於2025年3月降至2.2%,創2024年11月以來新低。德國批准改革憲法債務剎車機制並增加國防財政支出,此舉不僅提振國內信心,更獲市場正面回應。

歐洲央行維持寬鬆貨幣政策立場,如預期調降三大關鍵利率25個基點:存款便利利率降至2.50%、主要再融資利率調至2.65%、邊際貸款利率下調至2.90%。此為該季度連續第六次降息,旨在支撐經濟活動。市場預期2025年底前將進一步降息,顯示歐洲央行持續致力於促進增長並緩解通脹壓力。

MSCI 歐洲(英國除外)指數3月表現