月次市場見通し– 2025年3月

2025 年 4 月 21 日

アメリカ

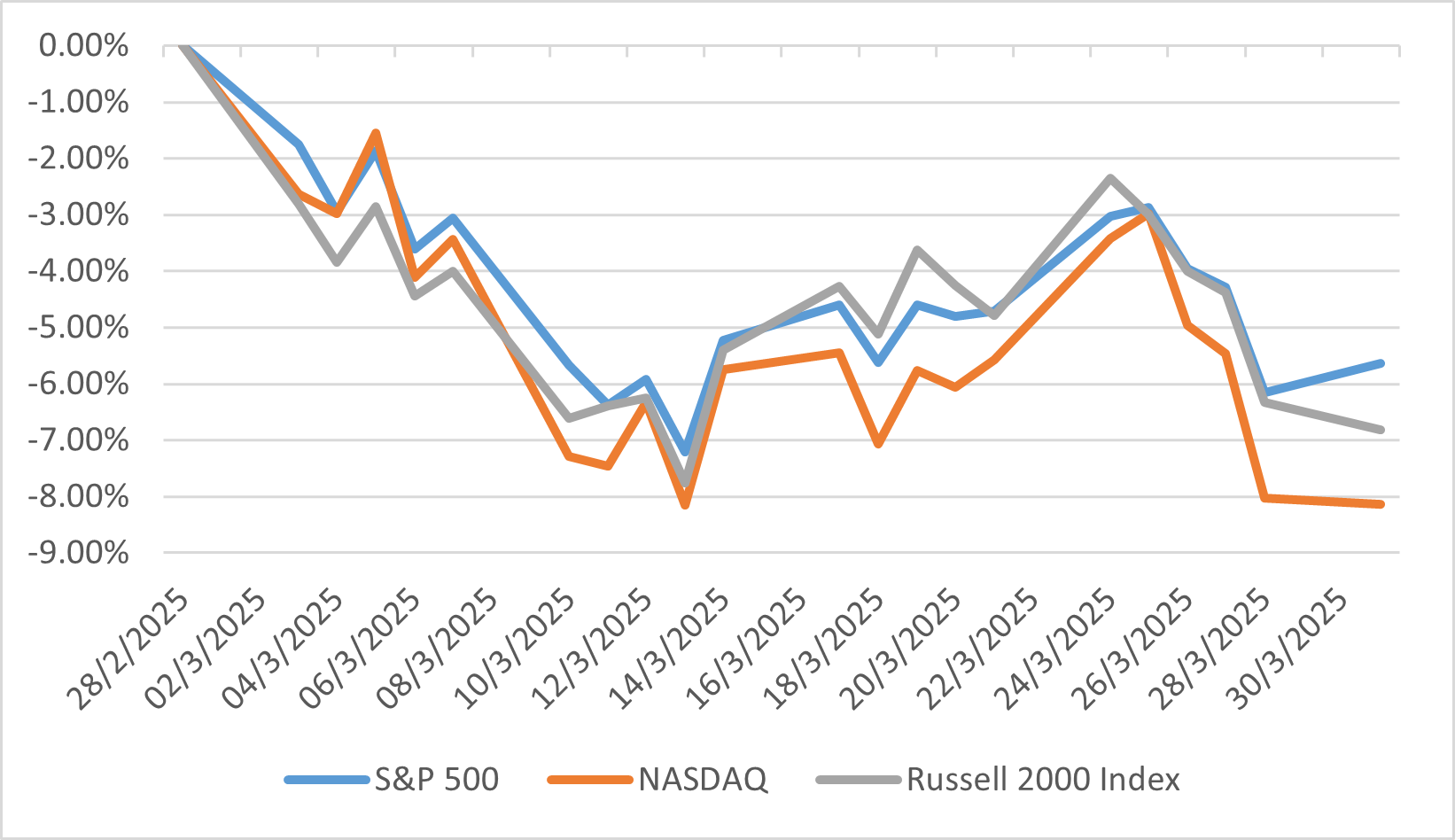

2025年3月、米国株式市場は主要指数全体で幅広い下落を経験し、厳しい環境を反映しました。S&P 500は5.75%下落し、年初来(YTD)の下落率は-4.59%となり、2月のピークから10.1%下落しました。これは、約2年間で最も顕著な調整となりました。ナスダック100とラッセル2000はさらに大きな下落を記録し、それぞれ8.21%と6.99%の下落となりました。この影響でVIX(恐怖指数)は27.9に上昇しました。

米国の投資環境は、ドナルド・トランプ大統領の積極的な貿易政策の影響を受け続け、インフレと景気後退への懸念が投資家心理に影響を与えました。3月3日、トランプ大統領はメキシコとカナダからの輸入品に25%の関税を課すこと、また中国への関税を10%から20%に引き上げることを確認しました(3月4日施行)。この発表を受け市場は即座に反応し、S&P 500は1.2%下落しました。

米国のミシガン大学消費者信頼感指数は、3月の速報値57.9から57に下方修正され、2月の64.7から大幅に低下しました。この指数は3か月連続で低下しており、2022年11月以来の最低値となりました。こうした厳しい状況にもかかわらず、連邦準備制度(FRB)は慎重な姿勢を維持し、政策金利を4.25%~4.5%に据え置きました。ただし、経済状況が悪化した場合、年内に利下げを行う可能性を示唆しました。バンク・オブ・アメリカの調査によると、米国株式への配分は、17%の「オーバーウェイト(買い越し)」から23%の「アンダーウェイト(売り越し)」に40ポイント減少し、2020年3月以来最大の投資家心理の低下が見られました。

労働市場も圧力の兆しを見せ、経済減速への懸念をさらに強めました。失業率は2月の4.1%から3月には4.2%に上昇し、2024年11月以来の最高水準となりました。

3月の米国株価指数のパフォーマンス

日本

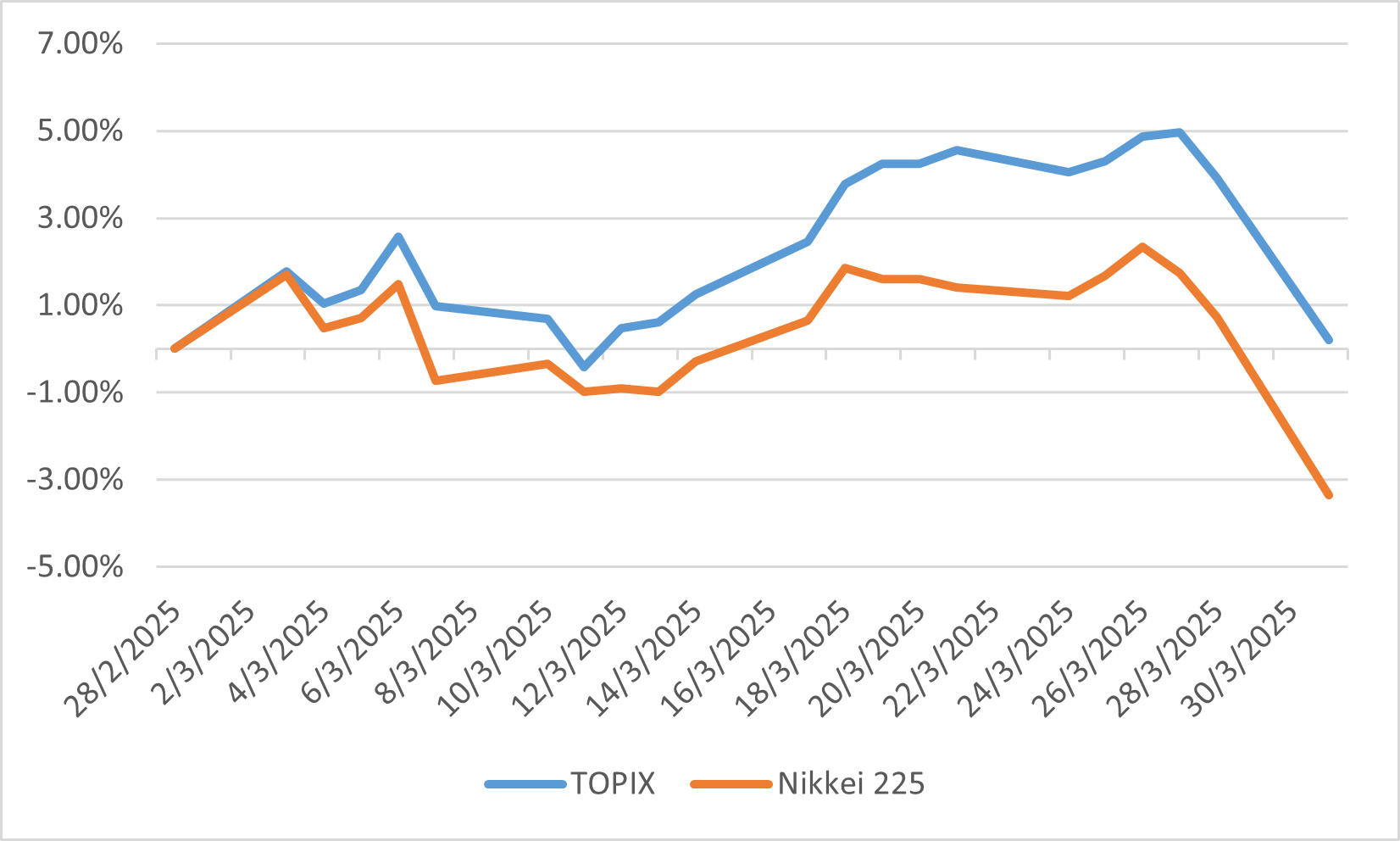

2025年3月、日本の株式市場は国内の動向と国際的な出来事の影響を受け、大きな変動を経験しました。日経225は3月に4.1%下落し、3月31日時点で35,617.56で取引を終了しました。これは前日比で4%下落し、7か月ぶりの安値となりました。一方で、TOPIX(東証株価指数)は若干の回復を見せ、3月の月間上昇率は0.2%でした。

この下落の主な要因は、トランプ大統領による関税案への懸念、円高、そして世界的な景気減速への恐れでした。月の大部分において、市場の動きは米国市場の動きを反映していました。特に3月最終日には、米国が日本車輸入に対して25%の関税を課すと発表したことが影響し、自動車セクターを中心に日本株が売られました。この発表は、日本経済の重要なセクターである自動車産業に大きな打撃を与えました。

日本の年間卸売物価指数(WPI)は4.2%に達し、前月から加速しました。この持続的なコスト圧力は、米国の関税政策に対する不確実性の中で企業の懸念を増大させました。また、円高も輸出企業の収益に圧力を加えました。円高は日本製品の国際競争力を低下させ、企業利益に悪影響を及ぼす可能性があります。

一方で、バークシャー・ハサウェイが日本の五大商社(伊藤忠、丸紅、三菱商事、三井物産、住友商事)への出資比率を引き上げたことは、日本企業に対する外国からの信頼を示すものでした。この動きは、市場の変動性の中でも日本企業の魅力を強調しました。

3月のTOPIXおよび日経指数のパフォーマンス

中国

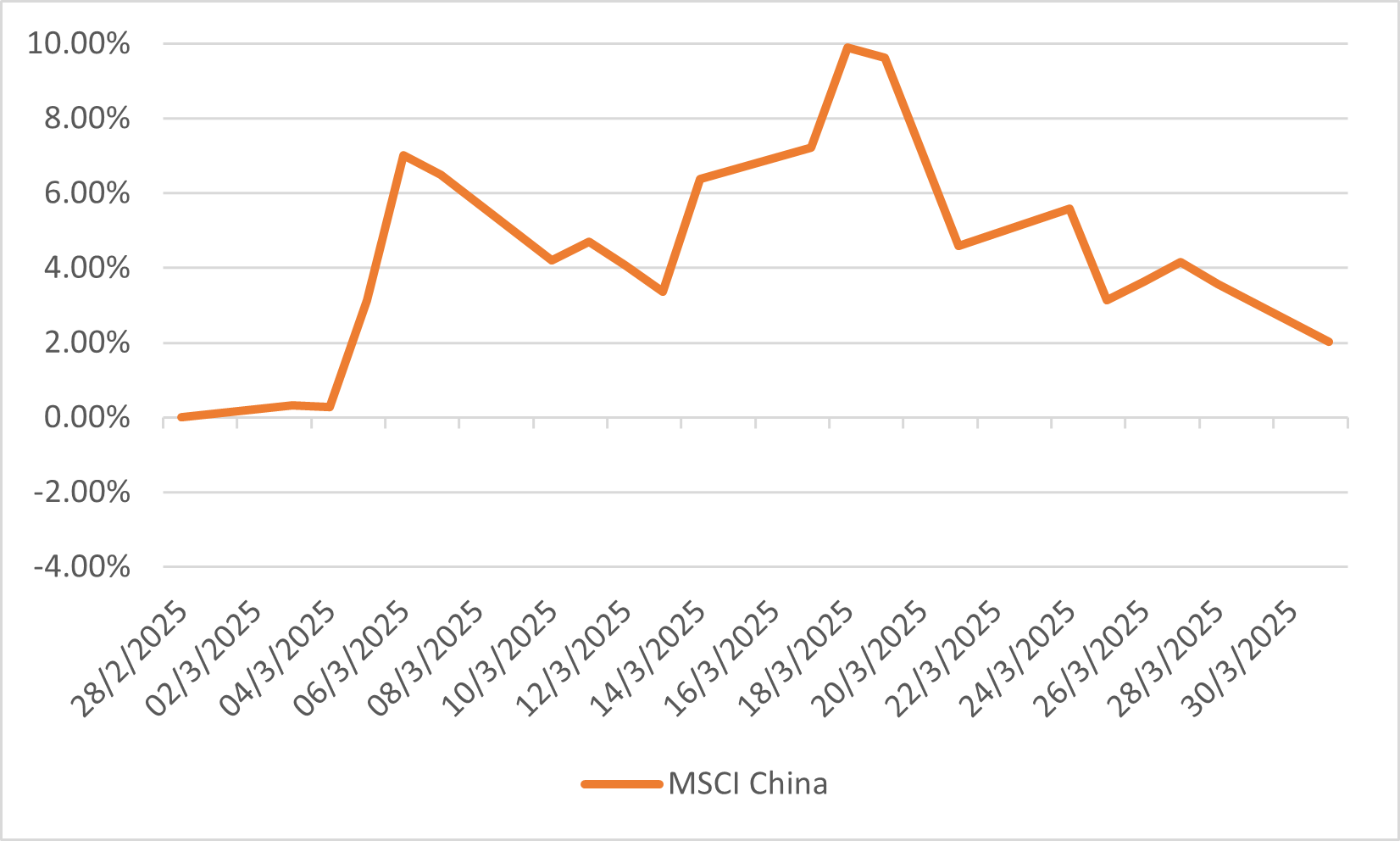

2025年3月、中国の株式市場は安定した動きを見せました。CSI 300は0.1%下落しましたが、香港ハンセン指数(HSI)は1.1%上昇しました。

中国政府は、外部の課題に直面する中で経済成長を維持するため、積極的な財政・金融政策を実施しました。中国の銀行は3月に3.64兆元(約5000億ドル)の新規融資を実施し、市場予想の3兆元を大幅に上回りました。2月の1.01兆元からの大幅な回復を示しています。さらに、政府はヘッジファンドや大規模な個人投資家による株式売却を制限するなど、市場の安定化を目的とした措置を講じました。

財政赤字はGDPの約4%に設定され、2024年の3%から引き上げられました。また、地方政府に4.4兆元の特別債券を発行することを許可し、地域開発プロジェクトを資金提供する計画です。これらの政策は、経済支援への政府の強い意志を反映しています。

しかし、米国との貿易摩擦の激化は、中国の輸出依存型セクターにリスクをもたらしました。中国は米国製品に追加関税を課し、広範囲にわたる商品が影響を受けました。これは、米国の貿易措置に対抗し、中国の経済的利益を守るための戦略の一環です。

一方で、中国の消費者物価指数(CPI)は前年同月比で0.1%減少し、2か月連続で下落しました。生産者物価指数(PPI)も2.5%下落しました。このデフレ圧力は、国内需要の低迷、冬季暖房シーズン終了後のエネルギー消費減少、旧正月後の季節需要の減少を反映しています。

3月のMSCI中国指数のパフォーマンス

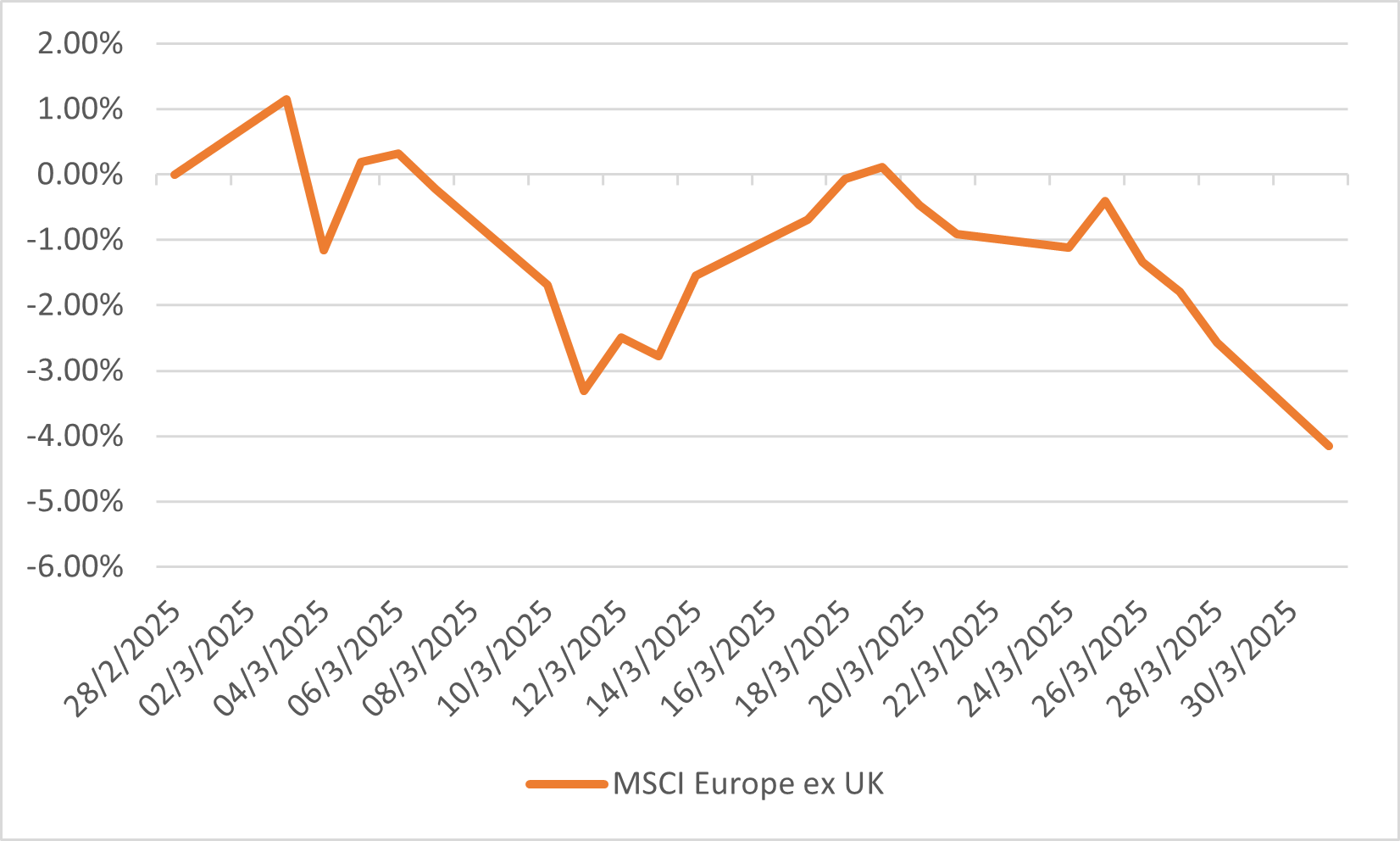

ヨーロッパ

2025年3月、ユーロ圏の金融市場は、経済指標と地政学的展開が複雑に絡み合い、動きが見られました。MSCIヨーロッパ(英国を除く)指数は4.15%下落し、英国のFTSE 100は2.03%下落しました。自動車関税の発表や、より広範な報復関税の噂が3月下旬に市場の急落を引き起こしました。

欧州中央銀行(ECB)は2025年の初め3四半期における実質GDP成長率を0.2%と予測し、中期的には1.0%への成長を見込んでいます。この成長は消費の回復、投資の改善、海外需要によって支えられると考えられています。

ユーロ圏の年間インフレ率は、2025年3月に2.2%へと低下し、2024年11月以来の最低水準となりました。ドイツが憲法上の債務制限を改革し、防衛費の財政支出を増加させたことは、国内の投資家の信頼を回復させ、市場で好意的に受け入れられました。

ECBは緩和的な金融政策を維持し、四半期中に6回目となる25ベーシスポイントの利下げを実施しました。さらに2025年末までに追加の利下げが見込まれており、成長促進とインフレ圧力への対応に向けたECBの取り組みを反映しています。

3月のMSCI欧州(英国除く)指数のパフォーマンス