每月市场观点 – 2025年4月

2025 年 5 月 23 日

美国

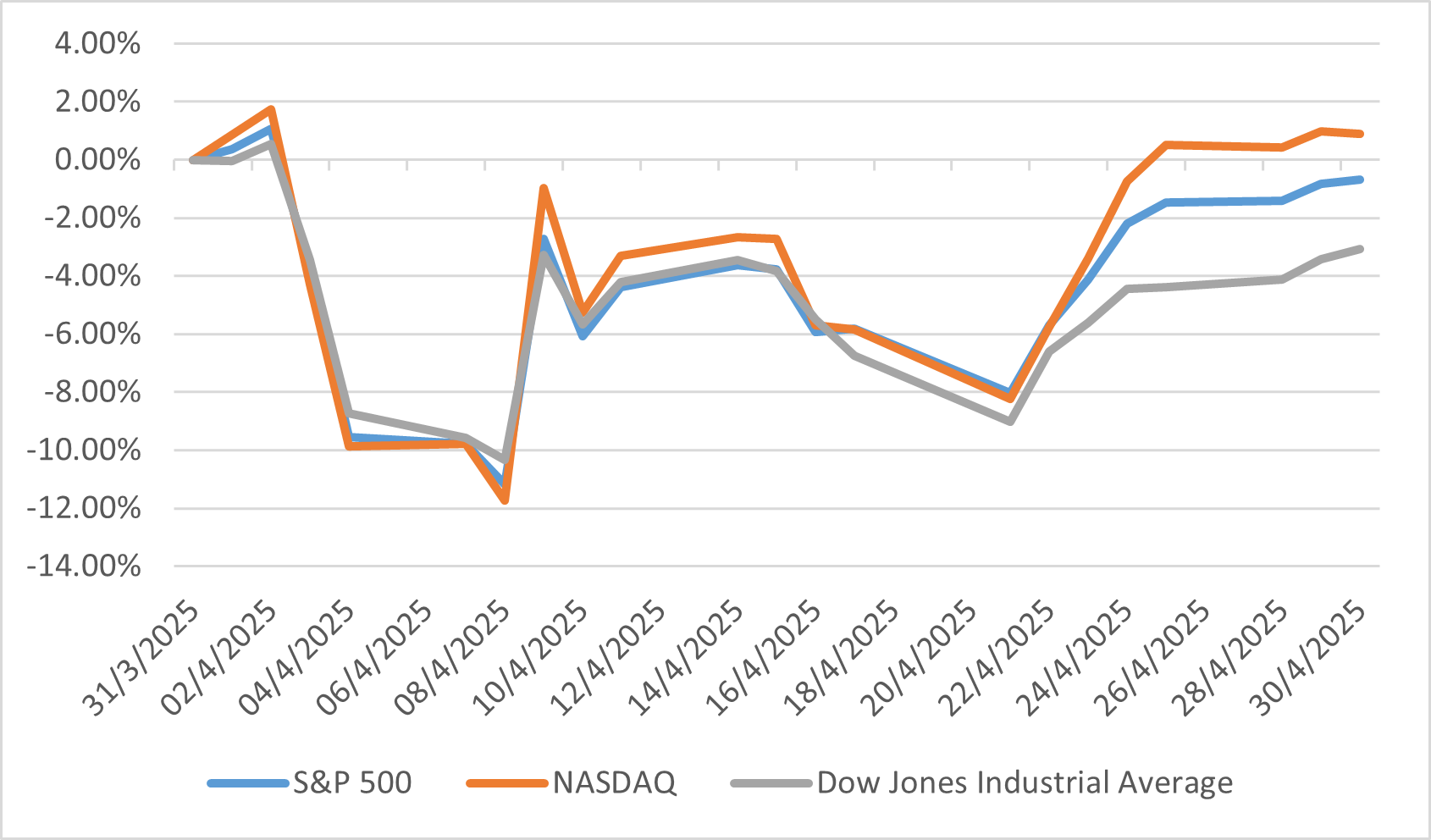

2025年4月对美国股市而言,是个异常动荡的月份,主要原因在于美国新贸易关税及其潜在经济影响所带来的深切不确定性。标准普尔500指数与道琼斯工业平均指数连续第三个月录得跌幅,分别约下跌0.7%及3.1%。月初关税公告后,投资者焦虑情绪达到顶峰,引发市场剧烈波动,标准普尔500指数盘中一度短暂跌入熊市区域。芝加哥期权交易所波动率指数飙升至疫情以来未见之水平,反映市场恐慌情绪加剧。然而,受惠于强劲的季度盈利,科技股带动月底反弹,助纳斯达克综合指数勉力录得约0.9%的轻微升幅。尽管市场部分收复失地,美国股市整体表现仍逊于全球其他市场。

各行业板块表现好坏参半,反映了市场的动荡状况。科技股在初期受挫后强劲反弹,带动增长股表现优于价值股。反观,能源及医疗保健行业则显著落后。此次市场动荡亦凸显了现任总统任期充满挑战的开局,标准普尔500指数录得自1974年以来总统任期首百日最差表现,因关税引发之不确定性导致市值大幅蒸发。

经济背景方面亦加剧了投资者的忧虑。美国经济于2025年第一季度意外收缩0.3%,主要归因于企业与消费者赶在预期关税生效前采购商品,导致进口大幅飙升。由于这些关税带来的通胀影响,通胀预测亦有所上调,消费者物价指数预计在2025年将攀升3.5%。此情况加上消费者信心下滑及就业增长放缓,均显示美国经济面临日益增加的压力。美元汇率走弱,而美国国债收益率在初期飙升后回落,惟市场对其避险资产地位的担忧随之浮现。贸易政策持续不明朗,预示市场持续波动仍为一项重大风险。

美国指数4月表现

日本

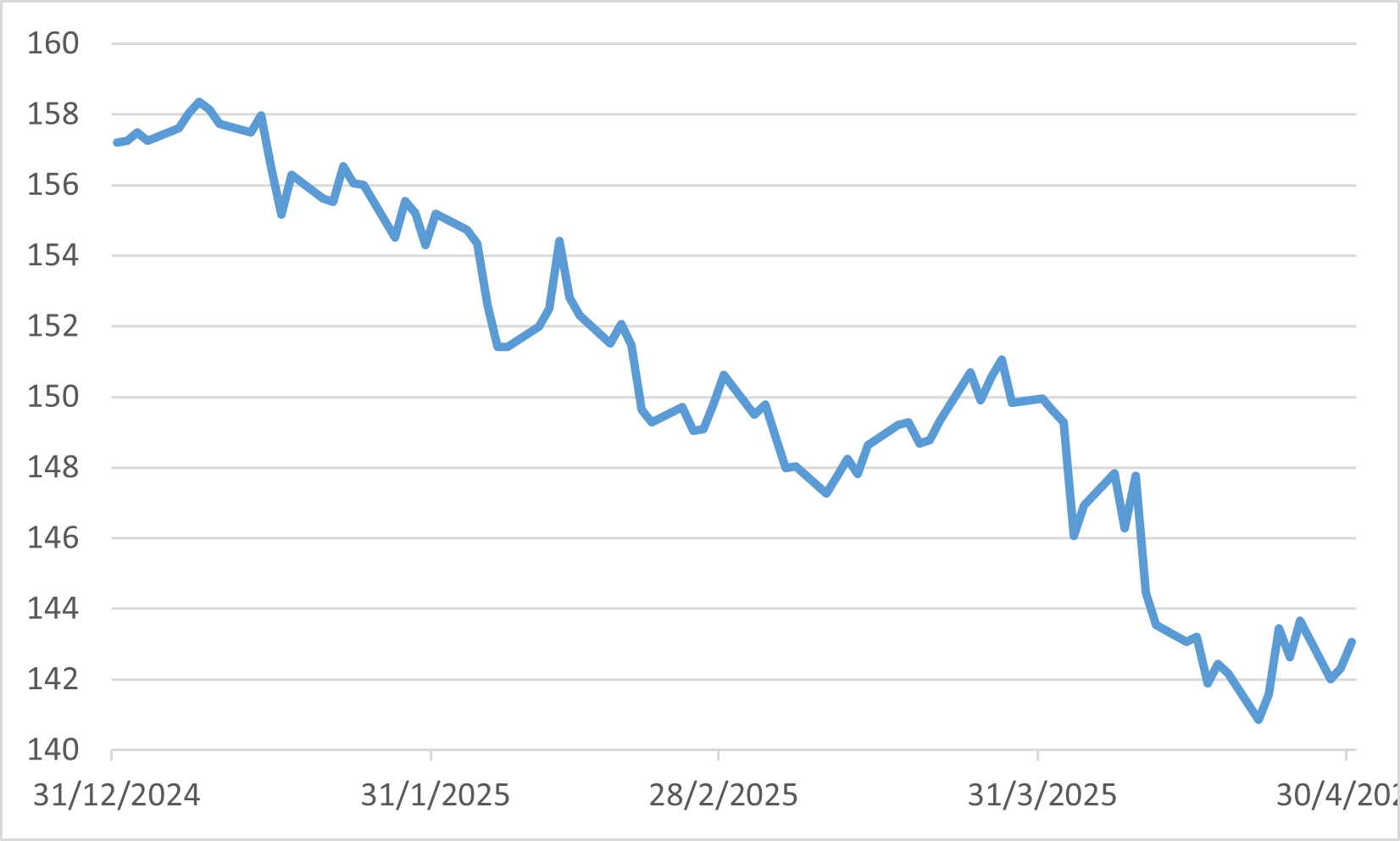

2025年4月,日本股市在经历数月困境后出现温和复苏,东证股价指数及日经225指数分别上涨0.32%与1.20%。市场波动剧烈,主要受美国关税政策相关不确定性影响。4月初,由于对美中贸易冲突升级的担忧以及避险资金流动推升日圆走强,日经指数一度大幅下挫。然而,随着美中关税谈判取得进展,部分忧虑得以缓解,市场在月底以较乐观的态势作收。尽管录得升幅,日经指数在月初曾出现剧烈的单日波动,包括一度跌至18个月新低,随后又出现显著的单日急升和急跌。

4月份的一大特点是,外国对日本股票及长期债券的净流入资金达到创纪录的8.21万亿日圆(约合566亿美元),因投资者在贸易政策冲击下寻求美国市场以外的替代选择。此资金流入在4月初尤为强劲,助推日经指数录得月度升幅,与标准普尔500等美国指数的下跌形成对比。在日本市场内部,中小型股表现优异,而随着日圆升值,内需相关股票亦表现良好。这种投资者转向,部分归因于日本资产被视为避风港。

这些市场动向的背景,包括了尚未结束的日美贸易谈判。尽管美国关税构成风险,分析师估计若全面实施,可能对日本国内生产总值造成1%的冲击,但许多人认为最坏情况已反映在价格中。日本的企业管治改革,鼓励股东回报并促成创纪录的股票回购,持续成为正面因素,支持股价并吸引投资。

美元兑日元汇率

中国

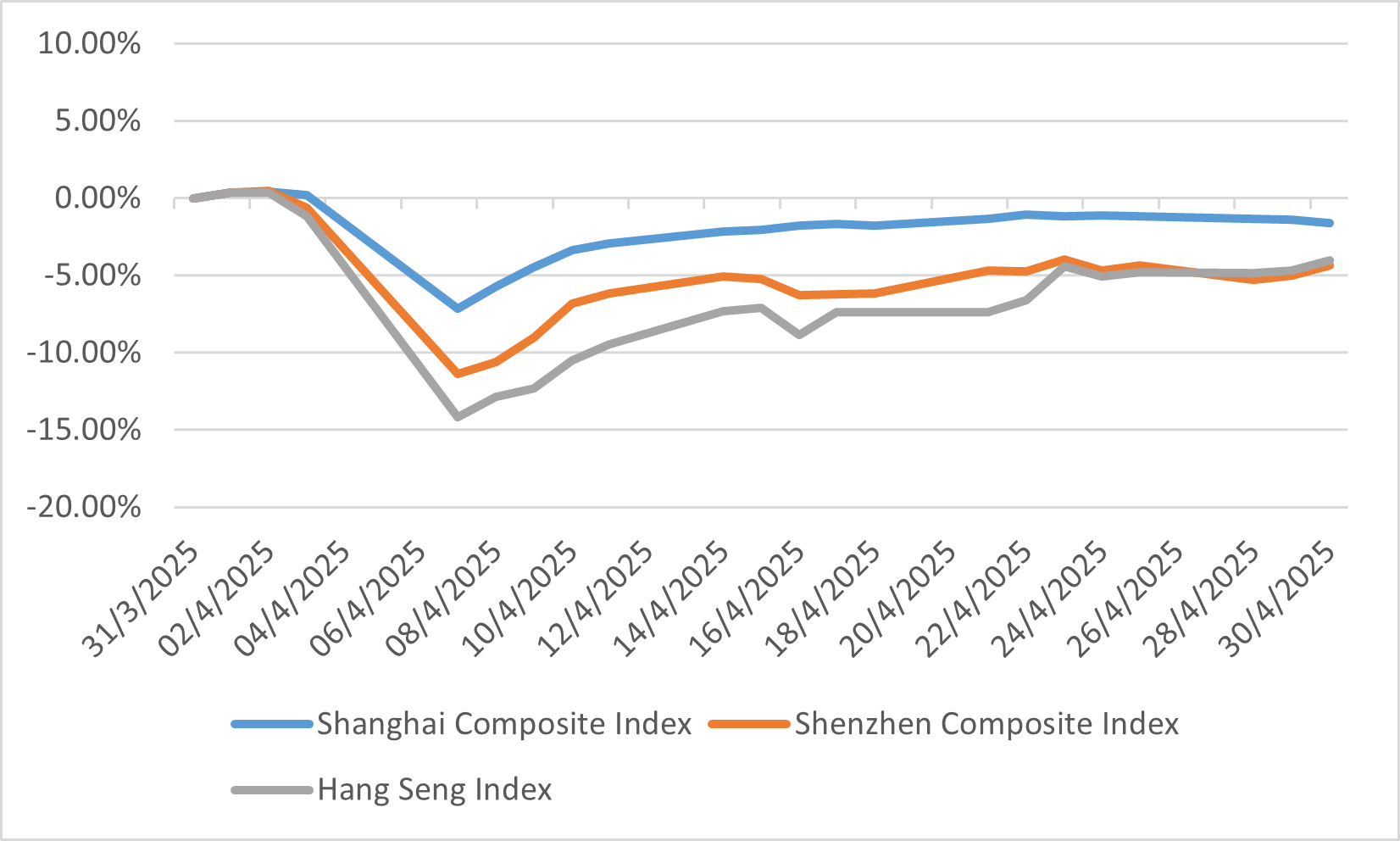

2025年4月对中国股市而言,实为一个充满挑战的月份,尽管其表现较部分全球股市更具韧性,但市场主要仍受到美国关税政策升级的阴影笼罩。指标性的上海综合指数回落,当月约下跌1.6%。深圳成分指数则出现更显著的跌幅,达5.6%,香港恒生指数亦下跌4%。一个显著事件是4月7日的单日急挫,当日上海综合指数因应美国对贸易伙伴具争议性的关税政策而大跌7.34%,创下其最差单日表现。尽管如此,中国对关税的坚定立场以及政府旨在提振经济的政策,仍为交易员情绪带来些许支撑。

4月份行业板块表现分歧,国有企业、科技股及消费相关股票提供部分支撑。尽管整体市场(包括进入4月份前年初至今已录得强劲升幅的恒生科技指数)面临贸易紧张局势及先前监管疑虑的阻力,情况依然如此。受惠于支持性政策、「深求时刻」(DeepSeek moment,一项显著的人工智能进展)以及中国内地投资者庞大的「南向通」资金流,全球投资者对中国股票,尤其是离岸上市公司的兴趣重燃。包含离岸及在岸股票的MSCI中国指数,其盈利已见稳定并呈现上升趋势,尤其是在科技、非必需消费品及金融领域。国有企业亦透过股份回购及增持,在稳定市场方面发挥作用。

4月份的经济背景呈现好坏参半的局面。尽管工业产出按年增长6.1%,表现强韧且优于预期(即便有关税影响),但零售销售增长则放缓至5.1%,显示国内消费转弱。中国制造业采购经理人指数连续第四个月收缩,显示结构性疲弱持续存在。中国人民银行维持「稳健略偏宽松的货币政策」,以平衡刺激增长与金融稳定。为应对经济逆风,北京在4月份数据公布后,于5月初推出新的刺激方案,结合货币工具、市场支持及财政调整,以重振增长并对抗贸易压力。

中国指数4月表现

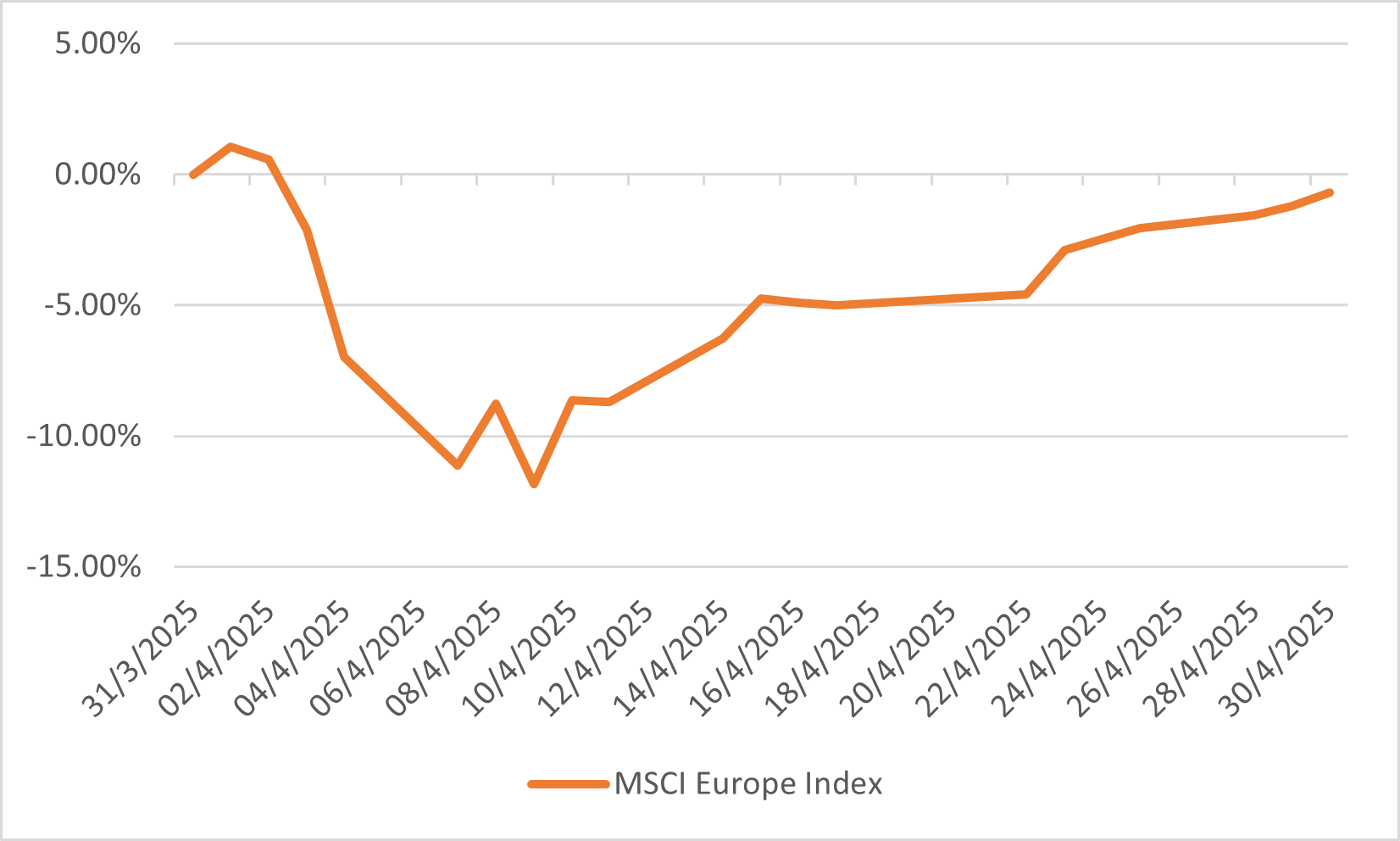

欧洲

2025年4月,欧洲股市经历显著波动,主要受月初美国新关税政策宣布所带动。此初步冲击导致市场剧烈震荡,VIX波动率指数盘中一度触及2020年以来最高水平。尽管在美国暂停征收部分关税后,市场于月底略有回稳,但多数主要欧洲指数仍小幅收低;Stoxx 600指数下跌0.5%,富时100指数下跌0.7%,不过英国富时250指数则录得2.7%的升幅。整体而言,欧洲股市当月微跌0.7%。

尽管该月市况动荡,但与美国市场相比,欧洲股市年初至今仍持续表现较佳。由于美国政策的不确定性,投资者转向美国以外的资产以分散风险。基金经理调查显示,资金大举从美国股市轮动至其他市场。欧洲股票的估值变得更具吸引力,MSCI欧洲指数的本益比已低于其20年平均水平。然而,市场的不稳定抑制了股票资本市场的活动,首次公开募股的个案不多。

MSCI 欧洲指数4月表现